BF Economic Research

ตัวเลขเศรษฐกิจเดือน ธ.ค. 2562 ทรงตัว ธปท. ปรับลดอัตราดอกเบี้ยนโยบาย รายละเอียดรายเครื่องชี้มีดังนี้

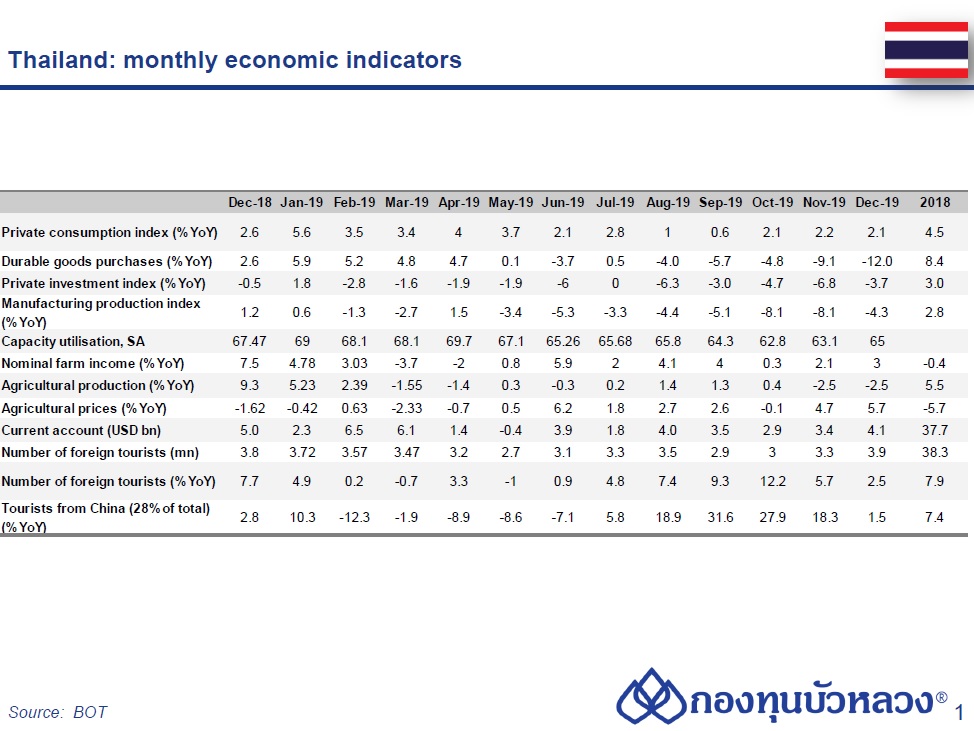

- รายจ่ายภาครัฐ (ไม่รวมเงินโอน) หดตัว -6.0% YoY (vs. -21.7% เดือนก่อน) โดยมีสาเหตุหลักจากรายจ่ายลงทุนที่หดตัว (-31.5%) ตามการบังคับใช้ ร่าง พ.ร.บ. งบประมาณ FY2020 ที่ล่าช้า

- จำนวนนักท่องเที่ยวเดือน ธ.ค. ขยายตัวชะลอลงที่ +2.5% YoY เป็น 3.9 ล้านคน (+5.7% เดือนก่อน) ในรายประเทศ: อินเดีย (+12.7%) รัสเซีย (+8.5%) และจีนได้ชะลอลงมาก (+1.5%)

- การบริโภคภาคเอกชนทรงตัว (+2.1% YoY vs. +2.2% เดือนก่อน) การบริโภคสินค้าคงทนที่หดตัวมากขึ้น (-12.0% vs. -9.1% เดือนก่อน) และเป็นปัจจัยหลักที่ฉุดการบริโภคภาคเอกชน ด้านความเชื่อมั่นผู้บริโภคและรายได้นอกภาคเกษตรยังอ่อนแอ

- การลงทุนภาคเอกชนหดตัว -3.7% YoY (vs. -6.8% เดือนก่อน) ด้านตัวชี้วัดภาคก่อสร้างปรับตัวดีขึ้นในแดนบวกจากพื้นที่ได้รับอนุญาตก่อสร้าง (+3.7% vs. -3.1% เดือนก่อน) และยอดขายอุปกรณ์ก่อสร้าง (+1.6% vs. -3.1% เดือนก่อน) ขณะที่ยอดขายเครื่องจักรและอุปกรณ์ลงทุนยังหดตัวต่อเนื่อง อาทิ ยอดจดทะเบียนรถยนต์พาณิชย์ใหม่ (-26.4% vs. -15.5% เดือนก่อน) และยอดขายเครื่องจักร (-8.3% vs. -9.6% เดือนก่อน)

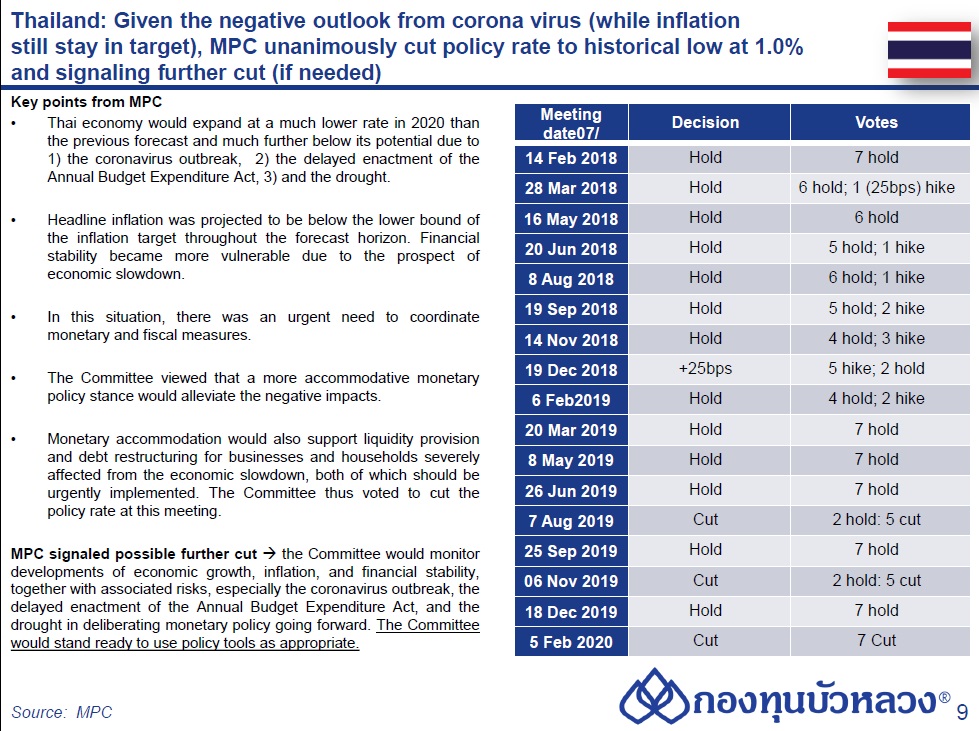

แม้ตัวเลขรายเดือนบางตัวจะส่งสัญญาณ Bottom Out แต่มองไปข้างหน้าเศรษฐกิจไทยกำลังเผชิญกับปัจจัยเสี่ยงหลายประการ ได้แก่

- การแพร่ระบาดของไวรัสโคโรนา

- ความล่าช้าของ ร่าง พ.ร.บ. งบประมาณฯ FY2020 ที่เพิ่มขึ้น

- ภัยแล้ง

สามเหตุผลสำคัญนี้เป็นผลให้ คณะกรรมการนโยบายการเงินตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับต่ำสุดที่ 1.0%

ในการประชุมเดือน ก.พ. 2020 กนง. ได้กล่าวว่า พร้อมที่จะใช้เครื่องมือเชิงนโยบายอย่างเหมาะสม โดยมีประเด็นที่จะติดตามเป็นพิเศษ ทั้งความเสี่ยงจากต่างประเทศ อาทิ การแพร่ระบาดของไวรัสโคโรน่า ข้อพิพาททางการค้า ความตึงเครียดทางภูมิรัฐศาสตร์ เช่นเดียวกับความเสี่ยงในประเทศ อาทิ ความล่าช้าของ ร่าง พ.ร.บ. งบประมาณฯ FY2020 และภัยแล้ง หมายความว่า หากทิศทางของเศรษฐกิจเปราะบางกว่านี้ ก็มีสิทธิที่ กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยลงได้อีกในอนาคต (ทั้งนี้อัตราเงินเฟ้อปัจจุบันอยู่ที่ 1.05% ยังอยู่ในกรอบเป้าหมายที่ 1.0-3.0%)

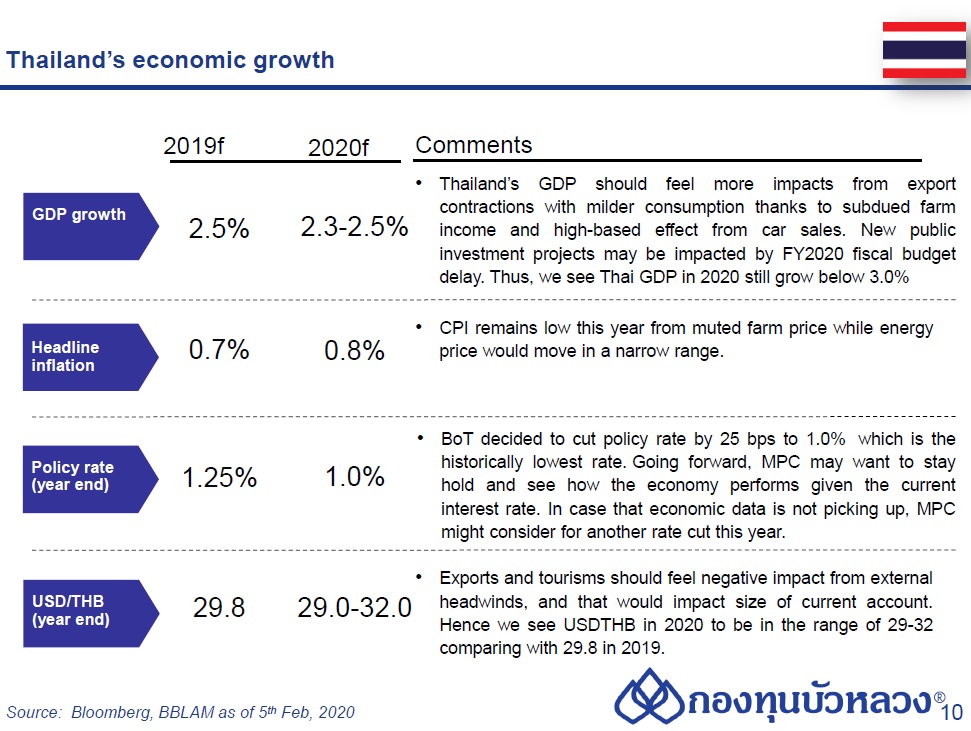

สำหรับตัวเลขประมาณการเศรษฐกิจไทยปี 2020 นั้น แต่เดิมกองทุนบัวหลวงได้ประมาณการไว้ว่าจะขยายตัวที่ 2.8% แต่เนื่องด้วยมี Downside Risks ที่เพิ่มขึ้นทั้งจากปัจจัยภายนอก และปัจจัยเสี่ยงภายในประเทศ เราได้ขยับกรอบประมาณการมาอยู่ที่ 2.3-2.5%

สำหรับการเคลื่อนไหวของค่าเงินบาท เรามองว่าการแพร่ระบาดของโคโรนาไวรัสจะส่งผลต่อการท่องเที่ยวอย่างมีนัยสำคัญ ทั้งนี้รายได้จากนักท่องเที่ยวต่างชาติจะนำเข้าไปคำนวณในดุลบัญชีเดินสะพัดของไทยด้วย โดยจะเป็นส่วนหนึ่งในดุลบริการ เราคาดว่าหากสถานการณ์การแพร่ระบาดของโรคสามารถยังไม่สามารถควบคุมได้ ประกอบกับ การค้าระหว่างประเทศของไทยยังไม่ดีขึ้น ดุลบัญชีเดินสะพัดของไทยในปี 2020 นี้น่าจะลดลงมาอยู่ที่ 2.5-3.0 หมื่นล้านดอลลาร์ฯ จาก 3.7 หมื่นล้านดอลลาร์ฯในปี 2018 และจากตัวเลขประมาณการปี 2019 ที่ 3.72 หมื่นล้านดอลลาร์ฯ จากมุมมองในเชิง Macroeconomics จึงปรับกรอบการเคลื่อนไหวของ USDTHB มาอยู่ที่ 29-32 จากประมาณการเดิม (ณ วันที่ 8 ม.ค.) ที่ที่ 29-31 บาท