BF Economic Research

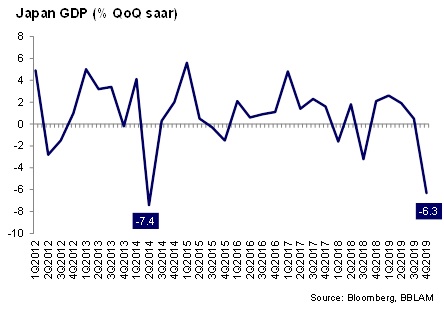

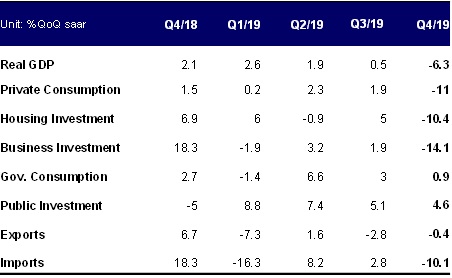

GDP ญี่ปุ่นไตรมาส 4/2019 หดตัวแรง -6.3% QoQ saar หลังปรับขึ้นภาษี Consumption Tax เมื่อเดือนตุลาคมที่ผ่านมาจาก 8% เป็น 10% ประกอบกับความไม่แน่นอนของเศรษฐกิจโลกที่ส่งผลให้การบริโภค การส่งออก และการลงทุนต่างชะลอตัว ขณะที่เมื่อเทียบกับไตรมาสก่อนหน้าก็ยังคงหดตัวถึง -1.6% QoQ มากกว่าที่ตลาดคาดไว้

ทั้งนี้ ตลาดคาดไว้ว่า เศรษฐกิจญี่ปุ่นน่าจะได้รับผลกระทบจากการเพิ่มภาษีอย่างแน่นอน และผลกระทบจะเบาบางกว่าเมื่อเทียบการการขึ้นภาษีในครั้งก่อนที่เพิ่มจาก 5% เป็น 8% ในไตรมาส 2/2014 แต่ตัวเลขที่ออกมาในไตรมาสล่าสุดกลับแย่กว่าที่ตลาดคาดไว้ค่อนข้างมาก สะท้อนว่ามาตรการบรรเทาผลกระทบจากการขึ้นภาษี และมาตรการกระตุ้นเศรษฐกิจของรัฐบาลญี่ปุ่นยังไม่สามารถกระตุ้นเศรษฐกิจได้อย่างที่รัฐบาลคาด โดยเรามองว่า รัฐบาลอาจต้องออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม (Supplementary budget) อีกรอบ โดยเฉพาะในช่วงนี้ที่ผลกระทบจากไวรัสสายพันธุ์ใหม่ต่อภาคการท่องเที่ยว และการส่งออกยังมีอยู่อย่างต่อเนื่อง ซึ่งทำให้เราอาจจะเห็น GDP ในไตรมาส 1/2020 ของญี่ปุ่นติดลบอีกครั้งเป็นไตรมาสที่ 2 และ ทำให้ญี่ปุ่นเข้าสู่ภาวะ Technical recession ทั้งนี้ ค่าเงินเยนไม่ได้เปลี่ยนแปลงมากนักหลังการประกาศตัวเลข GDP

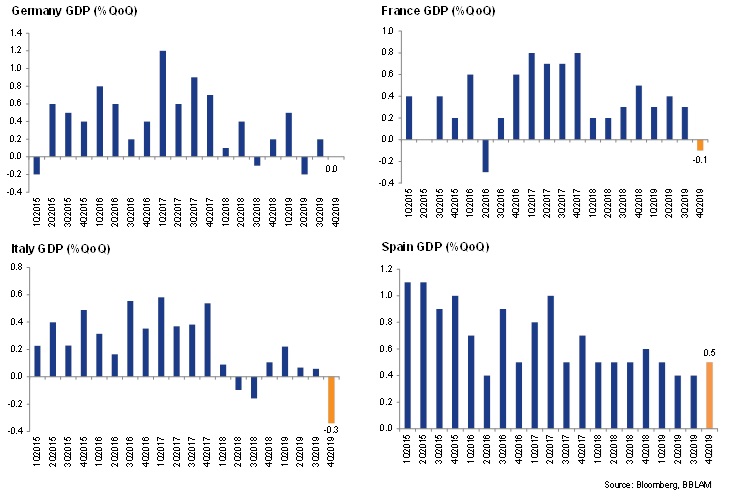

ด้านยูโรโซน เมื่อวันศุกร์ที่ผ่านมาค่าเงินยูโรอ่อนค่าลงต่ำสุดในรอบ 33 เดือนหลัง Eurostat ประกาศตัวเลข GDP ในไตรมาส 4/2019 (ประมาณการครั้งที่ 2) ที่ 0.1% QoQ saar ชะลอตัวลงจาก 0.3% ในไตรมาส 3 ท่ามกลางความกังวลของตลาดเรื่องการระบาดของไวรัสสายพันธุ์ใหม่ โดยการขยายตัวทางเศรษฐกิจในไตรมาส 4 นั้นสอดคล้องกับทิศทางการเติบโตของภาคการผลิตและค้าปลีกในยูโรโซนที่ชะลอตัวลง

ในรายประเทศ เศรษฐกิจเยอรมนีซึ่งมีขนาดใหญ่ที่สุดในยูโรโซนไม่เปลี่ยนแปลงจากไตรมาสก่อนหน้า ซึ่งเป็นการเติบโตที่น้อยกว่าที่ตลาดคาดไว้ว่าจะขยายตัวเล็กน้อย ขณะที่ GDP ฝรั่งเศสและอิตาลีกลับมาติดลบในไตรมาส 4/2019 โดยเฉพาะอิตาลีที่ติดลบถึง -0.3% QoQ ซึ่งมากกว่าที่ตลาดคาด

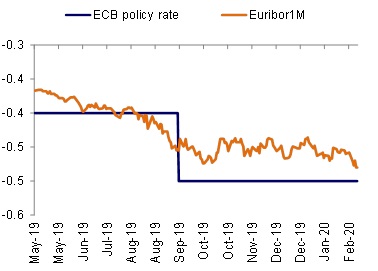

การชะลอตัวของเศรษฐกิจดังกล่าวส่งผลให้ตลาดมองว่า ECB อาจปรับลดอัตราดอกเบี้ยนโยบายลงอีก 10bps จาก -0.5% เป็น -0.6% (สะท้อนจากการปรับลดลงของอัตราดอกเบี้ยในตลาดเงิน)