BF Economic Research

เศรษฐกิจไทยในไตรมาส 4/2019 ขยายตัว 1.6% YoY (0.2% QoQ หลังปรับฤดูกาล) จากที่โต 2.6% ในไตรมาสก่อน ทำให้ทั้งปี 2019 โต 2.4% จากปีก่อนที่ 4.2%

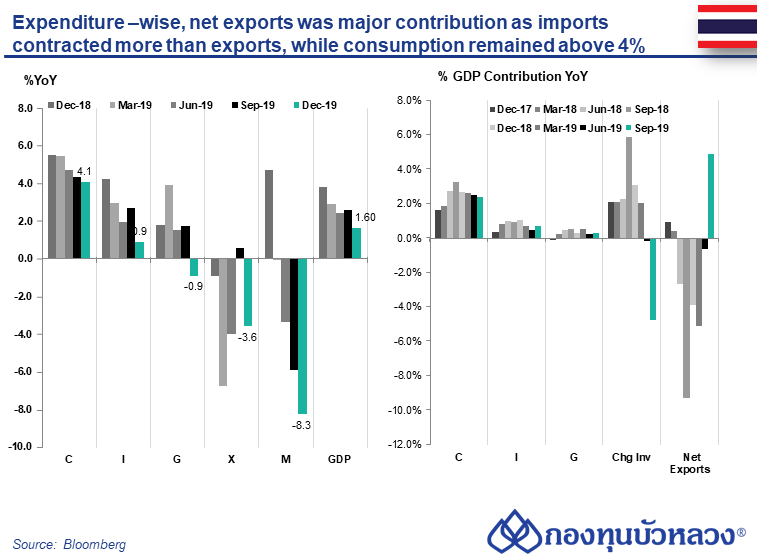

- ด้านการใช้จ่าย: การบริโภคยังขยายตัวเกิน 0% ขณะที่การส่งออกสุทธิเป็นบวกจากการนำเข้าที่ติดลบมากกว่าการส่งออก

- การส่งออกสุทธิ (Net exports) ช่วยหนุน GDP ในไตรมาสนี้ จากการนำเข้าสินค้าและบริการที่หดตัวแรงกว่าการส่งออกสินค้าและบริการ (นำเข้า -8.3% vs ส่งออก -3.6%) โดยการส่งออกสินค้าหดตัวต่อเนื่องสี่ไตรมาสติดต่อกัน จากอุปสงค์ต่างประเทศที่อ่อนแอและความสามารถในการแข่งขันที่ลดลงจากเงินบาทแข็งค่า

- การใช้จ่ายทั้งการบริโภคและการลงทุนชะลอตัวลง (การบริโภคภาคเอกชน 4.1% YoY จาก 4.3% ไตรมาสก่อน, การลงทุนรวม 0.9% จาก 2.7% ไตรมาสก่อน) โดยการบริโภคที่แผ่วลงเพียงเล็กน้อย เพราะได้รับแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ เช่น ชิมช้อปใช้ ส่วนการลงทุนที่ชะลอลงมาก เป็นผลมาจากความล่าช้าของร่าง พ.ร.บ. งบประมาณฯ FY 2020

- ด้านการผลิต: ภาคบริการหนุนการขยายตัวของเศรษฐกิจ ขณะที่ภาคเกษตรและภาคอุตสาหกรรมเป็นตัวฉุด

- ภาคเกษตร: หดตัว -1.6% YoY (vs .2.7% ไตรมาสก่อน) ตามผลผลิตพืชหลักที่ลดลง อาทิ ข้าวเปลือก อ้อย ปาล์มน้ำมัน และข้าวโพดเลี้ยงสัตว์

- นอกภาคเกษตร: ชะลอลงเป็น 2.0% (2.5% ไตรมาสก่อน) ตามสาขาการผลิตสินค้าอุตสาหกรรมที่ลดลง (-2.3% vs. -0.8% ไตรมาสก่อน) ขณะที่ภาคบริการยังขยายตัวได้ดี (4.1% vs. 3.9% ไตรมาสก่อน) ตามกิจกรรมในสาขาการขายส่งและการขายปลีก (5.2% vs. 5.3% ไตรมาสก่อน) และภาคการท่องเที่ยว โดยเฉพาะสาขาการขนส่งฯ (3.9% vs. 3.1% ไตรมาสก่อน) สาขาที่พักแรมและบริการด้านอาหาร (6.8% vs 6.7% ไตรมาสก่อน) และสาขาข้อมูลข่าวสารและการสื่อสาร (10.8% vs. 8.2% ไตรมาสก่อน)

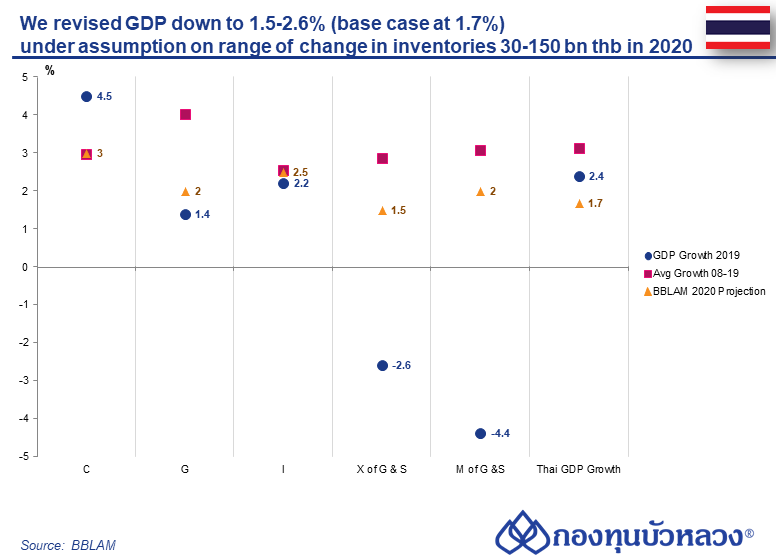

กองทุนบัวหลวงปรับประมาณการ GDP ลงมาที่ 1.5-2.6% (ค่ากลางที่ 1.7%) จากประมาณการเดือนก.พ.ที่ 2.3-2.5%

- จากเครื่องชี้รายเดือนที่สะท้อนทิศทางของเศรษฐกิจไปในทิศทางเดียวกัน เราได้ปรับลด GDP ปี 2020 โดยเราได้ Factor-in ภาวะภัยแล้ง, Covid-19, และความล่าช้าของการเบิกจ่ายงบประมาณ โดยที่เรามองว่า การท่องเที่ยวจะเริ่มกลับมาฟื้นตัวได้บ้างในช่วงครึ่งหลังของปีนี้ ขณะที่งบประมาณจะเริ่มเบิกจ่ายได้ในช่วงไตรมาส 2 ของปี ทำให้เราปรับลดประมาณการส่วนของการบริโภค การใช้จ่ายภาครัฐ และการลงทุนลง มีผลให้ค่ากลางของ GDP ปี 2020 นี้อยู่ที่ 7%

- อย่างไรก็ตามการคาดการณ์ของ GDP นั้นสามารถเหวี่ยงได้ตามการเปลี่ยนแปลงของสต๊อกของสินค้าคงคลังด้วย ซึ่งจากข้อมูลตั้งแต่ปี 2008-2019 สต๊อกของสินค้าคงคลังอยู่ที่ 1.4 หมื่นล้านบาท และเคลื่อนไหวผันผวนเนื่องด้วยการผลิตสต๊อกสินค้านั้นขึ้นอยู่กับความเชื่อมั่นของผู้ผลิตเป็นหลัก หากผู้ผลิตกังวลว่าจะไม่สามารถระบายสต๊อกได้ (เช่นในปี 2009) ก็อาจจะตัดสินใจไม่ผลิตสินค้าเพิ่มซึ่งในปีนั้นเป็นผลให้สต๊อกติดลบไป เกือบ สองแสนล้านบาท

- ดังนั้นสำหรับการประมาณการรอบนี้เราให้สต๊อกสินค้าอยู่ในกรอบ 3หมื่น-1.5 แสนล้านบาท เป็นผลให้ GDP จะเคลื่อนไหวในกรอบ 5-2.6% และให้ค่ากลางของสต๊อกอยู่ที่ 5 หมื่นล้านบาทก็จะทำให้ GDP ปี 2020 มีค่ากลางที่ 1.7% นั่นหมายความว่า Downside ต่อ GDP อาจจะยังมีได้อีกถ้าสต๊อกสินค้าคงคลังยืนต่ำกว่ากรอบประมาณการ

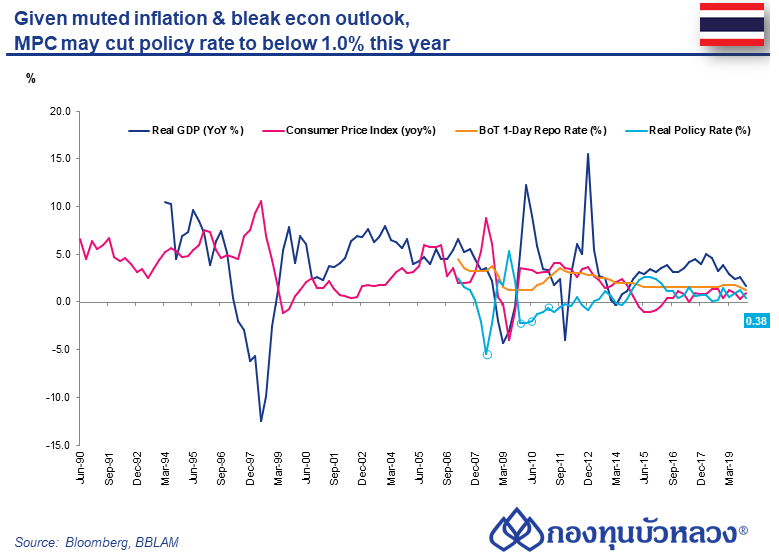

ธปท. อาจจะปรับลดอัตราดอกเบี้ยลงต่ำกว่า 1.0% ในปีนี้หากทิศทางเศรษฐกิจยังไม่ดีขึ้น

- สำหรับทิศทางนโยบายการเงินนั้น ในการประชุมเดือนก.พ. กนง. ได้ปรับลดอัตราดอกเบี้ยนโยบายสู่ 1.0% โดยได้กล่าวว่า พร้อมที่จะใช้เครื่องมือเชิงนโยบายอย่างเหมาะสม โดยมีประเด็นที่จะติดตามเป็นพิเศษ ทั้งความเสี่ยงจากต่างประเทศ อาทิ การแพร่ระบาดของไวรัสโคโรน่า ข้อพิพาททางการค้า ความตึงเครียดทางภูมิรัฐศาสตร์ เช่นเดียวกับความเสี่ยงในประเทศ อาทิ ความล่าช้าของ ร่าง พ.ร.บ. งบประมาณฯ FY 2020 และภัยแล้ง หมายความว่าหากทิศทางของเศรษฐกิจเปราะบางกว่านี้ ก็มีสิทธิที่ กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยลงได้อีกในอนาคต (ทั้งนี้อัตราเงินเฟ้อปัจจุบันอยู่ที่ 1.05% ยังอยู่ในกรอบเป้าหมายที่ 1.0-3.0%)