สรุปภาพรวมตลาดตราสารทุน

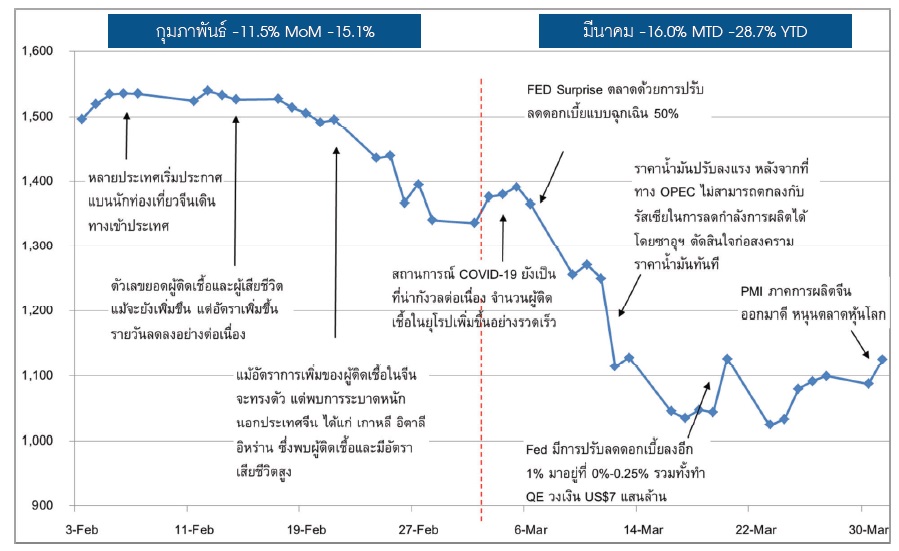

ภาพรวมการลงทุนในไตรมาสแรกของปีนั้น เต็มไปด้วยความผันผวน โดยหลังจากที่ตลาดหุ้นโลกได้ทำจุดสูงสุดในช่วงกลางเดือน ก.พ. แล้วปรับตัวลงอย่างรวดเร็ว โดยตลาดหุ้นหลายแห่งปรับตัวลงไปทำจุดต่ำสุดที่ประมาณ -30% นับจากต้นปี จนถึงเดือน มี.ค. และเป็นการเข้าสู่ตลาดหมีหรือเป็นการลดลงจากจุดสูงสุดมากกว่า 20% ที่เร็วที่สุดในประวัติศาสตร์ จากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่ได้กลายเป็นการแพร่ระบาดใหญ่ทั่วโลก ทุกประเทศต้องใช้มาตรการต่างๆ ในการรับมือ ทั้งการปิดเมือง การจำกัดการเดินทางและการหยุดกิจกรรมทางเศรษฐกิจต่างๆ ทำให้เศรษฐกิจทั่วโลกเกิดภาวะชะงักงัน และมีโอกาสที่จะเข้าสู่ภาวะถดถอยอย่างแน่นอนแล้ว

ในปีนี้ ซึ่งความต้องการบริโภคที่หายไปอย่างกะทันหันเช่นนี้ ทำให้เกิดผลกระทบในเชิงกว้าง รวมถึงสงครามราคาน้ำมันระหว่าง

บรรดาประเทศผู้ผลิตน้ำมันหลักที่ไม่สามารถเจรจาลดกำลังผลิตได้ ทำให้ราคาน้ำมันปรับตัวลงแรง

ภาวะดังกล่าวนี้ เป็นสิ่งที่ไม่เคยเกิดขึ้นมาก่อนในโลกอุตสาหกรรมยุคใหม่ ที่เศรษฐกิจของทั่วโลกนั้นมีการเชื่อมโยงกันสูง ทำให้เกิด

ผลกระทบค่อนข้างมาก การตอบสนองของรัฐบาลและธนาคารกลางทั่วโลกในเวลานี้ จึงมากอย่างที่ไม่เคยมีมาก่อนเช่นกัน โดยผู้ที่มีอิทธิพลหลักอย่าง เฟด ได้ลดดอกเบี้ยลงอย่างรวดเร็วจนใกล้ศูนย์ เป็นการลดที่เร็วกว่าการถดถอยครั้งไหนๆ รวมทั้งใช้การอัดฉีด

สภาพคล่องเพื่อให้ธุรกิจยังคงดำเนินต่อไปได้ รวมถึงมาตรการกระตุ้นเศรษฐกิจขนานใหญ่จากภาครัฐบาล ซึ่งเป็นไปในทิศทางเดียวกันทั่วโลก ซึ่งช่วยลดความกลัวของนักลงทุนเกี่ยวกับความเสี่ยงของการล้มละลายของบริษัทจำนวนมากลงไปได้

ด้านตลาดหุ้นไทยในปี 2020 นี้ ปรับตัวลงมาแล้วราว 30% YTD โดยในเดือน มี.ค. ปรับตัวลดลงราว 16% จากปัจจัยลบต่างๆ นักลงทุนต่างชาติขายสุทธิ 7.8 หมื่นล้านบาท เพิ่มขึ้นจากเดือนก่อนหน้าที่ขายสุทธิ 1.96 หมื่นล้านบาท โดยลดสัดส่วนการถือครองในหุ้นแทบจะทุกกลุ่มในตลาด ขณะที่ด้านผลกระทบต่อเศรษฐกิจนั้น ส่งผลในเกือบทุกภาคส่วน ทั้งการท่องเที่ยว การค้าระหว่างประเทศและการบริโภคในประเทศ ทำให้ประการณ์จีดีพีของไทยในปีนี้ ถูกหลายสำนักปรับลงอย่างต่อเนื่อง จนล่าสุดนั้นอาจจะติดลบมากถึง 7%

ทั้งนี้ รัฐบาลไทยได้ประกาศมาตรการช่วยเหลือทางเศรษฐกิจขนาดใหญ่ เช่นเดียวกันกับประเทศอื่นๆ จึงคาดว่าจะสามารถรองรับ

ประคับประคองไม่ให้เศรษฐกิจในปีนี้ถลำลึกมากเกินไป

ในส่วนของหลักทรัพย์ประเภทกองทุนรวมอสังหาริมทรัพย์ หน่วยทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) และ กองทุนรวมโครงสร้างพื้นฐาน ปรับตัวลดลงเช่นเดียวกับตลาดหุ้นโดยรวม ตั้งต้นปีดัชนี Property Fund/REIT ปรับตัวลดลง 27.3% โดยในเดือนมีนาคม ปรับลดลงกว่า 23% กองทุนที่ปรับลงมากที่สุด คือ กองทุนประเภท Exhibition Centre และกองทุนที่ได้รับผลกระทบน้อย คือ กองทุนอาคารสำนักงาน และกองทุนนิคมอุตสาหกรรม เนื่องจากกองทุนเหล่านี้มีสัญญาการเช่าระยะยาว

แนวโน้มการลงทุนในช่วงนี้ยังคงมีความผันผวน โดยตลาดหุ้นไทยได้ปรับตัวลดลงมาแตะที่จุดต่ำสุดบริเวณ 970 จุด ในเดือน มี.ค.

ซึ่งได้ซึมซับปัจจัยเสี่ยงต่างๆ ไปในระดับหนึ่งแล้ว และเป็นโอกาสสำหรับการเข้าลงทุนในหุ้นที่ Valuation ต่ำลงจากช่วงก่อนหน้ามาก ซึ่งนอกจากความหวังจากมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่แล้ว สถานการณ์การแพร่ระบาดของไวรัสนั้นดูเหมือนจะมีพัฒนาการดีขึ้นอย่างต่อเนื่อง แต่ก็ยังมีความไม่แน่นอนสูงทั้งในและต่างประเทศ โดยสิ่งที่ต้องจับตาเป็นสำคัญ คือ แนวทางในการจัดการให้ธุรกิจกลับมาสู่ภาวะปกติในเวลาไม่นานเกินไปว่าจะทำได้อย่างไร และระดับผลกระทบที่แต่ละธุรกิจได้รับจากเศรษฐกิจที่อ่อนแอลงมาก ซึ่งจะทยอยเห็นความชัดเจนมากขึ้นหลังการประกาศงบไตรมาส 1/2020 ที่จะมีขึ้นในช่วง 1-2 เดือนข้างหน้า

กลยุทธ์การลงทุนในช่วงนี้ ยังคงเลือกในหุ้นที่มีความแข็งแกร่งของงบดุล มีความสามารถในการแข่งขัน และไม่อยู่ในกลุ่มอุตสาหกรรมที่ถูกกระทบมากเกินไป ซึ่งจะสามารถผ่านความผันผวนทางเศรษฐกิจนี้ไปได้

สรุปภาพรวมตลาดตราสารหนี้

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในเดือน มี.ค. ปรับตัวผันผวน โดยอัตราผลตอบแทนพันธบัตรระยะสั้นปรับลดลงในช่วง -16 ถึง -23 bps สอดคล้องกับการลดลงของอัตราดอกเบี้ยนโยบาย ขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวปรับเพิ่มขึ้นในช่วง +1 ถึง

+70 bps จากปัจจัยทั้งในและต่างประเทศ โดยเฉพาะความกังวลเกี่ยวกับการแพร่ระบาดของโควิด-19 และผลกระทบต่อเศรษฐกิจ

ที่มีแนวโน้มรุนแรงมากขึ้น อีกทั้งยังไม่มีสัญญาณว่าการแพร่ระบาดจะไปถึงจุดสูงสุดหรือสามารถควบคุมได้ในระยะเวลาอันใกล้นี้ ส่งผลให้นักลงทุนเกิดความตื่นตระหนกและเทขายสินทรัพย์ต่าง ๆ รวมทั้งพันธบัตรรัฐบาลเพื่อถือเงินสดจนกระทบต่อสภาพคล่องในตลาดการเงิน ธนาคารกลางทั่วโลกจึงพากันประกาศลดอัตราดอกเบี้ยและออกมาตรการเพิ่มเติมเพื่อบรรเทาผลกระทบ

สำหรับธนาคารกลางหลักของโลก ได้แก่ ธนาคารกลางสหรัฐฯ (เฟด) มีมติลดอัตราดอกเบี้ยนโยบายลง 50 bps มาอยู่ที่กรอบ 1-1.25%

ในการประชุมฉุกเฉินเมื่อวันที่ 3 มี.ค. และจากจำนวนผู้ติดเชื้อโควิด-19 ในสหรัฐฯ ที่เพิ่มขึ้นอย่างรวดเร็ว ทำให้เฟดประชุมฉุกเฉิน

อีกครั้งในวันที่ 16 มี.ค. และมีมติลดอัตราดอกเบี้ยนโยบายลงอีก 100 bps มาอยู่ที่กรอบ 0 – 0.25% พร้อมทั้งออกมาตรการซื้อสินทรัพย์ (QE) มูลค่า 7 แสนล้านดอลลาร์สหรัฐฯ และมาตรการผ่อนคลายอื่นๆ

อย่างไรก็ตาม เศรษฐกิจสหรัฐฯ ที่มีแนวโน้มเข้าสู่ภาวะถดถอยยังเป็นปัจจัยกดดันตลาดการเงิน นักลงทุนยังคงเทขายสินทรัพย์ออกมาต่อเนื่อง เฟดจึงประชุมฉุกเฉินครั้งที่ 3 ในวันที่ 23 มี.ค. และประกาศขยายวงเงินซื้อสินทรัพย์แบบไม่จำกัด (unlimited QE) โดยจะครอบคลุมไปถึงตราสารหนี้ภาคเอกชนซึ่งนักลงทุนมีความกังวลเกี่ยวกับความเสี่ยงในการผิดนัดชำระหนี้ (Default risk) โดยภายหลังเฟดประกาศมาตรการดังกล่าวทำให้ตลาดพันธบัตรและตลาดตราสารหนี้ภาคเอกชนปรับตัวดีขึ้น

ด้านธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายซึ่งเป็นอัตราดอกเบี้ยรีไฟแนนซ์ที่ระดับ 0% ในการประชุมเมื่อวันที่ 12 มี.ค. อย่างไรก็ตาม ได้เพิ่มวงเงินในการซื้อสินทรัพย์ (QE) อีก 1.2 แสนล้านยูโรจนถึงสิ้นปีนี้ และต่อมาในวันที่ 18 มี.ค. ECB ได้ประชุมฉุกเฉินและประกาศโครงการซื้อสินทรัพย์ฉุกเฉินเพื่อรับมือกับโรคระบาด (Pandemic Emergency Purchase Programme) โดยจะซื้อสินทรัพย์ของทั้งภาครัฐและเอกชนวงเงินรวม 7.5 แสนล้านยูโร ส่วนธนาคารกลางญี่ปุ่น (BoJ) มีมติคงอัตราดอกเบี้ยที่ระดับ -0.1% ในการประชุมฉุกเฉินเมื่อวันที่ 16 มี.ค. อย่างไรก็ตาม ได้ออกมาตรการผ่อนคลายเพิ่มเติม ซึ่งรวมถึงการเพิ่มวงเงินซื้อตราสารหนี้ภาคเอกชน 2 ล้านล้านเยน

ด้านตลาดตราสารหนี้ไทย ทั้งนักลงทุนในประเทศและต่างชาติเทขายตราสารหนี้ไทยอย่างต่อเนื่อง โดยสำหรับนักลงทุนต่างชาติมี

ยอดขายสุทธิในตลาดตราสารหนี้ไทยในเดือน มี.ค. เป็นมูลค่าสูงถึง 9.2 หมื่นล้านบาท ซึ่งเป็นไปในทิศทางเดียวกับประเทศอื่นๆ ใน

กลุ่มประเทศตลาดเกิดใหม่ จากสถานการณ์ดังกล่าวทำให้ ธปท. จำเป็นต้องเข้ามาเสริมสภาพคล่องด้วยการเข้าซื้อพันธบัตรในตลาดรองวงเงินรวมกว่า 1 แสนล้านบาท ในช่วงวันที่ 13 – 19 มี.ค. รวมทั้งมีการลดและยกเลิกการออกพันธบัตร ธปท.

อย่างไรก็ตาม ตลาดตราสารหนี้ยังคงเผชิญแรงขายจากนักลงทุนและอัตราผลตอบแทนปรับเพิ่มขึ้นอย่างรวดเร็ว กนง. จึงประชุมฉุกเฉินในช่วงค่ำของวันศุกร์ที่ 20 มี.ค. และมีมติลดอัตราดอกเบี้ยนโยบายลง 25 bps มาอยู่ที่ 0.75% ส่วนหนึ่งเพื่อบรรเทาปัญหาสภาพคล่องในตลาดการเงิน

นอกจากนี้ จากการที่ปัญหาสภาพคล่องได้ขยายวงกว้างไปสู่ตลาดตราสารหนี้ภาคเอกชน นักลงทุนเกิดความกังวลเกี่ยวกับการที่บริษัทอาจจะไม่สามารถต่ออายุ (Rollover) ตราสารหนี้ที่ครบกำหนดได้และการผิดนัดชำระหนี้ (Default risk) จึงเทขายตราสารหนี้ภาคเอกชน ซึ่งต่อมา ธปท. กระทรวงการคลัง และ ก.ล.ต. จึงได้มีการประชุมร่วมกันในวันอาทิตย์ที่ 22 มี.ค. และประกาศมาตรการเพิ่มเติมเพื่อเสริมสภาพคล่องในตลาดตราสารหนี้ใน 3 ด้าน ดังนี้

1) มาตรการเสริมสภาพคล่องแก่กองทุนรวม ธปท. จัดตั้งกลไกพิเศษผ่านธนาคารพาณิชย์ โดยธนาคารพาณิชย์ที่เข้าซื้อหน่วยลงทุน

จากกองทุนรวมตลาดเงิน (Money market fund) และกองทุนรวมตราสารหนี้ที่เป็นกองทุนเปิด (Daily fixed income fund) ที่ถือ

สินทรัพย์คุณภาพดี สามารถนำหน่วยลงทุนดังกล่าวมาวางเป็นหลักประกันเพื่อขอสภาพคล่องจาก ธปท. ได้

2) กองทุนเสริมสภาพคล่องตลาดตราสารหนี้ภาคเอกชน สมาคมธนาคารไทย ธนาคารออมสิน ธุรกิจประกันภัย และกองทุนบำเหน็จ

บำนาญข้าราชการ ร่วมกันจัดตั้งกองทุนเพื่อลงทุนในตราสารหนี้ภาคเอกชนออกใหม่ของบริษัทที่มีคุณภาพดี แต่ประสบปัญหาตลาด

ขาดสภาพคล่องจนส่งผลให้ไม่สามารถต่ออายุ (Rollover) ตราสารหนี้ที่ครบกำหนดได้ครบทั้งจำนวน โดยวงเงินเริ่มต้นประมาณ

70,000 – 100,000 ล้านบาท

3) มาตรการเข้าซื้อพันธบัตร โดยธปท. พร้อมจะเพิ่มสภาพคล่องให้กับตลาดตราสารหนี้ภาครัฐผ่านการเข้าซื้อพันธบัตรทั้งระยะสั้น

และระยะยาวอย่างต่อเนื่อง นอกจากนี้ เมื่อวันที่ 7 เม.ย. ที่ผ่านมา ครม. มีมติเห็นชอบมาตรการดูแลและเยียวยาผลกระทบจากโควิด-19 ระยะที่ 3 วงเงินรวม 1.9 ล้านล้านบาท ประกอบด้วย

1.มาตรการทางการคลัง วงเงิน 1 ล้านล้านบาท แบ่งเป็นเพื่อช่วยเหลือและเยียวยาประชาชน เกษตรกร ผู้ประกอบการ และด้านการแพทย์และสาธารณสุข วงเงิน 6 แสนล้านบาท และเพื่อดูแลเศรษฐกิจในประเทศวงเงิน 4 แสนล้านบาท

2.มาตรการทางการเงิน วงเงิน 9 แสนล้านบาท แบ่งเป็นเพื่อให้ความช่วยเหลือทางการเงินแก่วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) วงเงิน 5 แสนล้านบาท โดยให้ ธปท. สามารถปล่อยสินเชื่อดอกเบี้ยต่ำ (Soft loan) ให้แก่ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจเพื่อให้นำไปปล่อยสินเชื่อให้แก่ธุรกิจ SMEs และวงเงิน 4 แสนล้านบาทสำหรับสนับสนุนสภาพคล่องเพื่อดูแลเสถียรภาพตลาดตราสารหนี้ภาคเอกชน โดยกำหนดให้จัดตั้งกองทุนเสริมสภาพคล่อง (BSF) และให้ธปท. สามารถซื้อหน่วยลงทุนของกองทุนดังกล่าวได้ไม่เกิน 4 แสนล้านบาท

ทั้งนี้ กองทุนจะเข้าไปซื้อตราสารหนี้ของบริษัทที่มีคุณภาพแต่ประสบปัญหาสภาพคล่องชั่วคราวจากการแพร่ระบาดของโควิด-19

เพื่อให้บริษัทสามารถ Rollover ต่อไปได้ นอกจากนี้ ยังให้อำนาจ ธปท. ในการซื้อขายตราสารหนี้ภาคเอกชนในตลาดรองในกรณี

ที่มีความจำเป็นเร่งด่วนเพื่อการรักษาเสถียรภาพของตลาดตราสารหนี้ภาคเอกชนและระบบการเงิน

3.มาตรการอื่นๆ ได้แก่ ขยายวงเงินคุ้มครองเงินฝากที่ระดับ 5 ล้านบาทไปถึงวันที่ 10 ส.ค. 2564 มาตรการสินเชื่อดอกเบี้ยต่ำสำหรับ

ผู้ประกอบธุรกิจการเงินที่ไม่ใช่สถาบันการเงิน (Non-banks) ผ่านธนาคารออมสิน และปรับลดอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ

(FIDF) จาก 0.46% เหลือ 0.23% เพื่อให้สถาบันการเงินมีต้นทุนต่ำลงซึ่งจะนำไปสู่การลดอัตราดอกเบี้ยเงินกู้ที่จะช่วยบรรเทาภาระหนี้ของภาคธุรกิจและประชาชน

ทั้งนี้ คาดว่ามาตรการเหล่านี้จะช่วยเยียวยาผลกระทบจากโควิด-19 ต่อเศรษฐกิจไทยทั้งทางตรงและทางอ้อม รวมทั้งทำให้ระบบ

การเงินไทยมีเสถียรภาพมากขึ้น

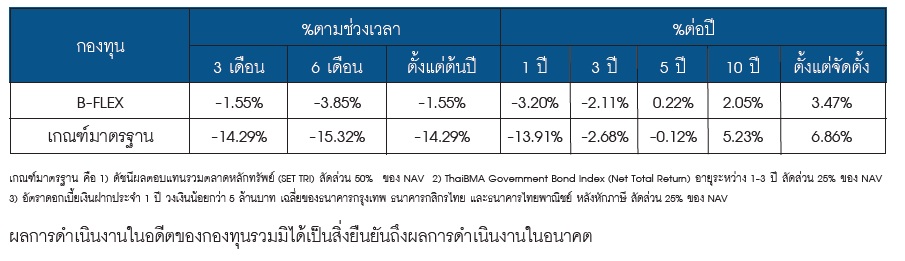

กลยุทธ์การลงทุน กองทุนเปิดบีเฟล็กซ์ (B-FLEX)

กองทุน B-FLEX มีสัดส่วนในหุ้นไม่มากนัก เนื่องจากวัตถุประสงค์ของกองทุนเน้นความปลอดภัยของเงินลงทุน ข้อมูล ณ 31 มี.ค.

2563 กองทุนมีสัดส่วนในหุ้นประมาณ 7% และตราสารหนี้ประมาณ 93% ถึงแม้ว่ากองทุนจะมีสัดส่วนในหุ้นไม่มาก แต่ตลาดหุ้นไทย

ปรับตัวลดลงมาอย่างมาก ในขณะที่ผลตอบแทนจากตราสารหนี้มีไม่มากนัก ทำให้ผลตอบแทนของตราสารหนี้ไม่สามารถชดเชย

การขาดทุนของหุ้นได้ จึงทำให้ผลตอบแทนของกองทุนลดลง อย่างไรก็ตาม ผู้จัดการกองทุนจะใช้ความระมัดระวังในเลือกหลักทรัพย์ ในช่วงที่ราคาหลักทรัพย์ปรับตัวลง ลงทุนในตราสารหนี้ และหุ้นที่มีราคาที่ลดลงเกินมูลค่าและมีแนวโน้มที่ดีในระยะยาวต่อไป

ในด้านตราสารหนี้ ผู้จัดการกองทุนคาดว่าอัตราผลตอบแทนพันธบัตรระยะสั้นมีแนวโน้มปรับลดลงตามอัตราดอกเบี้ยนโยบาย ซึ่งมีโอกาสที่จะลดอัตราดอกเบี้ยนโยบายลงอีก 25 bps ภายในไตรมาส 2 นี้ เพื่อประคับประคองเศรษฐกิจที่มีแนวโน้มหดตัวแรง ขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวคาดว่าจะยังคงเคลื่อนไหวผันผวนตามปัจจัยทั้งในและต่างประเทศ ซึ่งปัจจัยหลักยังเป็นสถานการณ์การแพร่ระบาดของโควิด-19 และภาวะเศรษฐกิจไทย นอกจากนี้ ยังต้องติดตามมาตรการต่างๆ ทั้งทางการเงินและการคลังของภาครัฐ อุปทานพันธบัตร ความผันผวนในตลาดการเงินโลก และเงินทุนเคลื่อนย้ายในตลาดตราสารหนี้

สำหรับตราสารหนี้ภาคเอกชน ส่วนชดเชยความเสี่ยงด้านเครดิต (Credit Spread) มีแนวโน้มสูงขึ้น เนื่องจากการแพร่ระบาดของ

โควิด-19 ส่งผลกระทบต่อการดำเนินงานและสถานะทางการเงินของหลายธุรกิจ โดยที่ระยะเวลาการแพร่ระบาดยิ่งยาวนานก็จะยิ่งส่งผลกระทบมากขึ้น ซึ่งผู้จัดการกองทุนจะทยอยลงทุนเมื่อเห็นว่า Credit Spread น่าสนใจเมื่อเปรียบเทียบกับระดับความเสี่ยง

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล ณ 31 มี.ค. 2563)

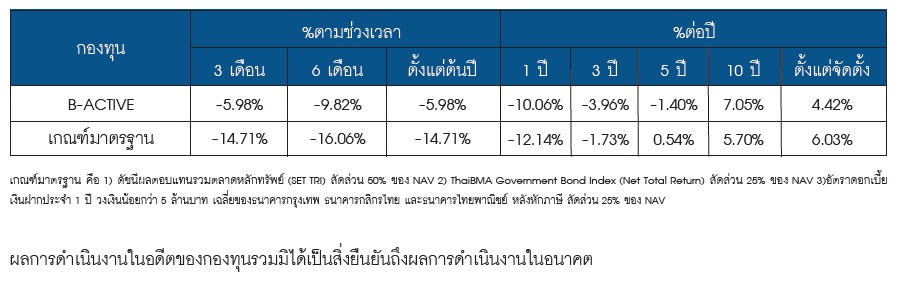

กลยุทธ์การลงทุน กองทุนเปิดบีแอ็คทีฟ (B-ACTIVE)

กองทุนเปิดบีแอ็คทีฟ (B-ACTIVE) เน้นการลงทุนในหุ้นตั้งแต่ 0 – 100% ซึ่งข้อมูล ณ 31 มีนาคม 2563 กองทุน B-ACTIVE ลงทุนในหุ้นประมาณ 51% และตราสารหนี้ประมาณ 49% และจากการที่ตลาดหุ้นไทยปรับตัวลดลงอย่างมาก ทำให้ผลตอบแทนจากตราสารหนี้ ไม่สามารถชดเชยการขาดทุนจากหุ้นไทย จึงทำให้ผลตอบแทนของกองทุนลดลง

ในช่วงปลายปีที่ผ่านมา ผู้จัดการกองทุนขายหุ้นบางตัวที่ราคาปรับเพิ่มขึ้นมาบ้าง และในปีนี้ผู้จัดการกองทุนใช้ความระมัดระวังในการเลือกหลักทรัพย์มากยิ่งขึ้น โดยหลีกเลี่ยงกลุ่มพลังงาน กลุ่มปิโตรเคมี และกลุ่มธนาคาร ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจ เพราะการแพร่ระบาดของโควิด-19 ทำให้กิจกรรมการผลิต การบริการ และการใช้จ่ายขยายวงกว้างในเชิงลบ รวมถึงกลุ่มท่องเที่ยวที่ยังมีความไม่แน่นอนสูง ผู้จัดการกองทุนมีมุมมองบวกต่อกลุ่มอุตสาหกรรมต่างๆ ดังนี้

กลุ่มค้าปลีก : ธุรกิจค้าปลีกมีแนวโน้มเติบโตอย่างสม่ำเสมอและได้รับผลกระทบจากวัฎจักรเศรษฐกิจต่ำ เลือกลงทุนในบริษัทที่มี

ความได้เปรียบในการแข่งขันและมีความสามารถในการขยายธุรกิจ

กลุ่มโรงพยาบาล : ไทยเข้าสู่สังคมผู้สูงอายุจึงมีความต้องการบริการรักษาพยาบาลเพิ่มขึ้นซึ่งโรงพยาบาลภาครัฐมีไม่เพียงพอ โดยเน้นลงทุนในโรงพยาบาลเอกชนที่มีเครือข่ายกระจายตัวทั่วประเทศ

กลุ่มขนส่งและโลจิสติกส์ : ภายใต้สภาพแวดล้อมทางเศรษฐกิจที่เติบโตระดับต่ำ เน้นลงทุนในบริษัทที่กำไรสามารถเติบโตได้จากการขยายเส้นทางเดินรถไฟฟ้าและทางด่วน

ในด้านตราสารหนี้ ผู้จัดการกองทุนคาดว่าอัตราผลตอบแทนพันธบัตรระยะสั้นมีแนวโน้มปรับลดลงตามอัตราดอกเบี้ยนโยบาย ซึ่งมี

โอกาสที่จะลดอัตราดอกเบี้ยนโยบายลงอีก 25 bps ภายในไตรมาส 2 นี้ เพื่อประคับประคองเศรษฐกิจที่มีแนวโน้มหดตัวแรง ขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวคาดว่าจะยังคงเคลื่อนไหวผันผวนตามปัจจัยทั้งในและต่างประเทศ ซึ่งปัจจัยหลักยังเป็นสถานการณ์การแพร่ระบาดของโควิด-19 และภาวะเศรษฐกิจไทย นอกจากนี้ ยังต้องติดตามมาตรการต่างๆ ทั้งทางการเงินและการคลังของภาครัฐ อุปทานพันธบัตร ความผันผวนในตลาดการเงินโลก และเงินทุนเคลื่อนย้ายในตลาดตราสารหนี้

สำหรับตราสารหนี้ภาคเอกชน ส่วนชดเชยความเสี่ยงด้านเครดิต (Credit Spread) มีแนวโน้มสูงขึ้น เนื่องจากการแพร่ระบาดของ

โควิด-19 ส่งผลกระทบต่อการดำเนินงานและสถานะทางการเงินของหลายธุรกิจ โดยที่ระยะเวลาการแพร่ระบาดยิ่งยาวนานก็จะยิ่ง

ส่งผลกระทบมากขึ้น ซึ่งผู้จัดการกองทุนจะทยอยลงทุนเมื่อเห็นว่า Credit Spread น่าสนใจเมื่อเปรียบเทียบกับระดับความเสี่ยง

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล ณ 31 มี.ค. 2563)

ใช้เผยแพร่ ณ วันที่ 11 พ.ค. 2563

ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง