เศรษฐกิจของประเทศจีนได้รับผลกระทบจากการระบาดของไวรัสโคโรนาจนทำให้อัตราการเติบโตทางเศรษฐกิจ (GDP) ในไตรมาสแรก (ม.ค.- มี.ค.) ของปี ค.ศ. 2020 ลดลง -6.8% (year-on-year) จากที่เคยเติบโตแถวระดับ 6.0% มาตลอดสามไตรมาสติดต่อกันในปีที่แล้ว (ค.ศ. 2019)

ตัวเลขในไตรมาสแรกนี้นับเป็นการหดตัวทางเศรษฐกิจครั้งแรกในรอบ 30 ปี นับตั้งแต่มีการบันทึกตัวเลขอัตราการเติบโตมาตั้งแต่ปี ค.ศ. 1992 โดยธุรกิจที่อยู่ในภาคอุตสาหกรรมเติบโตลดลง -9.6% ธุรกิจที่อยู่ในภาคบริการเติบโตลดลง -5.2% สำหรับภาคการผลิตรถยนต์ได้รับผลกระทบมากที่สุดโดยลดลง -44.6% (ผู้เขียนเขียน ณ วันที่ 7 พ.ค.) โรงงานอุตสาหกรรมที่ใช้แรงงานเป็นปัจจัยการผลิตยังคงได้รับผลกระทบเพราะยอดการส่งออกลดลงต่อเนื่อง จากการชัดดาวน์ในต่างประเทศทำให้ยอดสั่งซื้อสินค้าน้อยลง ซึ่งสอดคล้องกับรายงานตัวเลขดัชนีผู้จัดการฝ่ายซื้อ (PMI) ณ. สิ้นเดือน เม.ย. ลดลงสู่ 50.8 จาก 52.0 ในเดือน มี.ค. (แต่ยังสูงกว่า 35.7 ในเดือน ก.พ.) ขณะที่ดัชนีการจัดซื้อของไฉซิน (Caixin/Markit Manufacturing PMI) ซึ่งเป็นการเก็บข้อมูลจากบรรดากิจการเอกชนขนาดเล็กจำนวน 500 ราย โดยเฉพาะกิจการในพื้นที่ชายฝั่งตะวันออกของจีนลดลงสู่ 49.4 ในเดือน เม.ย. จาก 50.1 ในเดือน มี.ค. (แต่ยังสูงกว่า 40.3 ในเดือน ก.พ.) ดูกราฟ

Source

(Left) ดัชนีผู้จัดการฝ่ายซื้อ http://www.stats.gov.cn/english/

(Right) ดัชนีการจัดซื้อของไฉซิน https://www.investing.com/economic-calendar/chinese-caixin-manufacturing-pmi-753

จนถึงวันนี้ก็ยังเร็วไปที่เราจะสรุปได้ว่าเศรษฐกิจจีนจะกลับมาเติบโตเหมือนที่ผ่านมา เนื่องจากประเทศคู่ค้าทางฝั่งชาติตะวันตกยังไม่ผ่อนคลายการล็อคดาวน์และแม้การล็อคดาวน์จะยกเลิกก็ยังมีความไม่แน่นอนที่อุปสงค์จะกลับมาเท่าเดิมเหมือนที่เคยเกิดขึ้นก่อนสถานการณ์ COVID-19 เนื่องจากคงมาตรการักษาระยะห่างทางสังคม จึงทำให้ ณ ตอนนี้นักวิเคราะห์และนักลงทุนในตลาดมองเส้นทางเดินที่เหลือของเศรษฐกิจจีนดูจะเป็นหลุมเป็นบ่อไม่ราบเรียบ อุปสงค์ภายในทั้งจากฝั่งธุรกิจและฝั่งผู้บริโภคที่ยังไม่กลับมาบวกกับความสูญเสียจากภาวะว่างงาน อาจทำให้จีนต้องใช้ระยะเวลาอีกสักพัก กว่ายอดสั่งซื้อสินค้าจากจีนจะกลับมา

ตัวเลขสำรวจจากหน่วยงาน National Bureau of Statistics of China ซึ่งรวบรวมความเห็นผู้ประกอบการโรงงานสำรวจ พบว่า ร้อยละ 57.7 ของสถานประกอบการยังไม่มียอดการสั่งซื้อสินค้า ทำให้การค้าขายช่วงนี้ลำบากมากแม้สถานการณ์จะไม่สู้ดีก็ตามแต่ตลาดหุ้นจีนกลับเป็นหนึ่งในตลาดหุ้นโลกที่สร้างผลตอบแทนได้ที่ดีที่สุดหลังการระบาดของ COVID-19 แสดงให้เห็นได้ชัดว่าหุ้นจีนช่วยกระจายความเสี่ยงให้กับพอร์ตลงทุนโดยรวม ค่าสัมประสิทธิสหสัมพันธ์ของหุ้นจีนกับหุ้นตลาดอื่นค่อนข้างต่ำทำให้ตั้งแต่ต้นปีถึงสิ้นเดือน มี.ค. เมื่อวัดจากสองดัชนีหลัก กล่าวคือ ดัชนีที่รวมหุ้นจีนทุกตลาด (MSCI China All Shares Index Total Return Net) และดัชนีที่มีหุ้นจีนที่จดทะเบียนในประเทศ (MSCI China A onshore) พบว่า

- ดัชนี MSCI China All Shares Index Total Return Net in USD ในไตรมาสแรก (ม.ค.-มี.ค.) ลดลง -9.88%, หน่วยลงทุน Allianz All China Equity USD ซึ่งกองทุนเปิดบัวหลวงหุ้นจีน (B-CHINE-EQ)* มีสัดส่วนลงทุนในกองทุนรวมต่างประเทศนี้อยู่ประมาณ 32.76% หน่วยลงทุนดังกล่าวให้ผลตอบแทน -8.38% ดีกว่าดัชนี

- ดัชนี MSCI China A onshore Total Return (Net) in USD ในไตรมาสแรก (ม.ค.-มี.ค.) ลดลง -9.72%, หน่วยลงทุน Allianz China A-Shares Equity USD ซึ่งกองทุนเปิดบัวหลวงหุ้นจีน (B-CHINE-EQ)* มีหน่วยลงทุนกองทุนรวมต่างประเทศนี้อยู่ประมาณ 40.48% หน่วยลงทุนดังกล่าวให้ผลตอบแทน -7.92% ดีกว่าดัชนี

*อ้างอิงเอกสาร Monthly Fund update: https://www.bblam.co.th/application/files/5915/8752/2178/MFU_B-CHINE-EQ_TH.pdf

ณ ปัจจุบัน ผู้จัดการกองทุน Outsourced manager ได้ลงทุนในหน่วยลงทุนกองทุน Allianz All China Equity Fund และ Allianz China A Shares Equity Fund ซึ่งให้น้ำหนักกับบริษัทที่อยู่ในกลุ่มธุรกิจย่อยดังนี้

1. Allianz All China Equity

FundOverweight: ธุรกิจในกลุ่มสินค้าอุปโภคบริโภคจำเป็น (Fund 8.6% / Benchmark 7.1%) กลุ่มอุตสาหกรรม (Fund 10.0% / Benchmark 8.0%) และกลุ่มเทคโนโลยี (Fund 13.6% / Benchmark 6.6%)

การที่ให้น้ำหนักมากในสามกลุ่มธุรกิจนี้ (กลุ่มสินค้าบริโภค กลุ่มอุตสาหกรรม และกลุ่มเทคโนโลยี) เนื่องจากมองเห็นโอกาสการลงทุนที่น่าสนใจเพราะได้ประโยชน์จากการเปลี่ยนโครงสร้างทางเศรษฐกิจจีนจาก Old China ไปยัง New China

Underweight: ธุรกิจในกลุ่มสถาบันการเงิน (Fund 18.3% / Benchmark 22.3%) กลุ่มวัสดุก่อสร้าง (Fund 3.3% / Benchmark 4.3%) กลุ่มบริการด้านการสื่อสาร (Fund 7.9% / Benchmark 14.9%) และกลุ่มกลุ่มเฮลธ์แคร์ (Fund 5.0% / Benchmark 5.4%)

การที่ให้น้ำหนักหุ้นกลุ่มเฮลธ์แคร์น้อยกว่าดัชนีเนื่องจากธุรกิจเฮลธ์แคร์จีนกำลังเผชิญความไม่แน่นอนด้านกฎระเบียบจากภาครัฐ ปัจจัยดังกล่าวกดดันรายได้ของบริษัทผู้ผลิตยา ทำให้คาดเดายากว่าธุรกิจจะต้องเผชิญอะไรต่อไปอีกในอนาคต

การที่กองทุนให้น้ำหนักหุ้นกลุ่มสถาบันการเงินน้อยกว่าดัชนีเพราะในปีนี้รัฐบาลจีนจะใช้ภาคการเงินดันเศรษฐกิจจีนให้เติบโตผ่านช่องทางสินเชื่อ คาดว่าธุรกิจธนาคารจึงจำเป็นต้องปล่อยสินเชื่อในระดับดอกเบี้ยต่ำกว่าที่ควรจะเป็น ส่งผลต่อระดับความสามารถในการทำกำไรขั้นต้นของกิจการ

กลุ่มบริการด้านการสื่อสาร ธุรกิจในกลุ่มนี้มีการใช้เงินลงทุนอย่างมากไปกับเครือข่ายระบบโทรคมนาคม 5G คาดว่าจะมีเพียงบริษัท China tower เท่านั้นที่ได้รับประโยชน์มากที่สุด

กองทุนได้เพิ่มน้ำหนักการลงทุนใน China Tower (น้ำหนักลงทุนในพอร์ต 1.47%) ในสิ้นเดือน มี.ค.ผู้จัดการกองทุนมองว่าในปีนี้ยังไม่ใช่ปีที่ดีสำหรับธุรกิจในกลุ่มสินค้าโภคภัณฑ์ กำไรขั้นต้นของบริษัทในกลุ่มนี้ออกมาต่ำกว่าที่ตลาดคาดการณ์ กองทุนจึงให้น้ำหนักหุ้นกลุ่มนี้น้อยกว่าดัชนี และมองว่าอัตราการเติบโตของกำไรสุทธิของตลาดโดยรวมในปีนี้จะทำได้เพียง 0- 2%

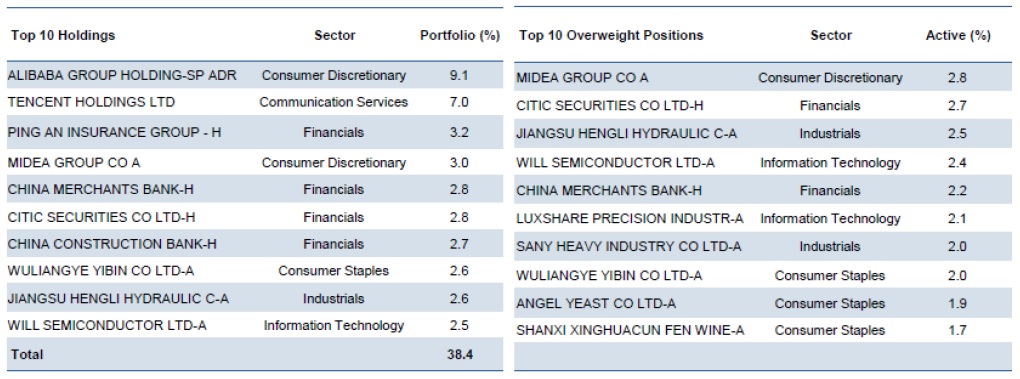

Portfolio Positioning of Allianz All China Equity Fund: Top 10 holdings (left) and Overweight positions (right)

Source: Allianz Global Investors, as of March 31, 2020

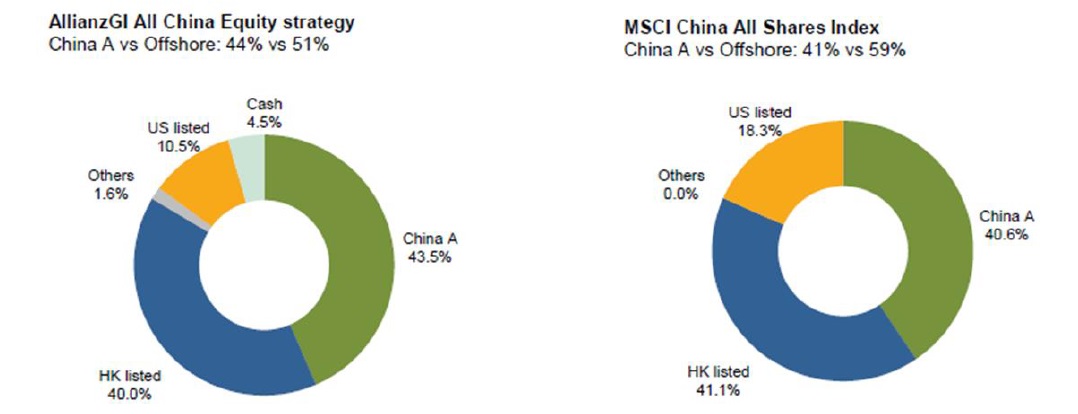

Portfolio breakdown by Stock exchange of Allianz All China Equity Fund (Left) and MSCI China All Shares Index (Right)

Source: Allianz Global Investors, as of March 31, 2020

2. Allianz China A-Shares Equity Fund

ให้น้ำหนักกับบริษัทที่อยู่ในแต่ละกลุ่มธุรกิจย่อยนั้น ใช้หลักการเดียวกันกับหน่วยลงทุนของ Allianz All China Equity Fund

Overweight: ธุรกิจในกลุ่มสินค้าอุปโภคบริโภคจำเป็น (Fund 15.2 % / Benchmark 12.5%) กลุ่มอุตสาหกรรม (Fund 13.1% / Benchmark 12.1%) และกลุ่มเทคโนโลยี (Fund 16.0% / Benchmark 14.9%)

Underweight: ธุรกิจในกลุ่มสถาบันการเงิน (Fund 18.9% / Benchmark 24.7%) กลุ่มวัสดุก่อสร้าง (Fund 4.7% / Benchmark 8.1%) และกลุ่มเฮลธ์แคร์ (Fund 9.0% / Benchmark 9.6%)

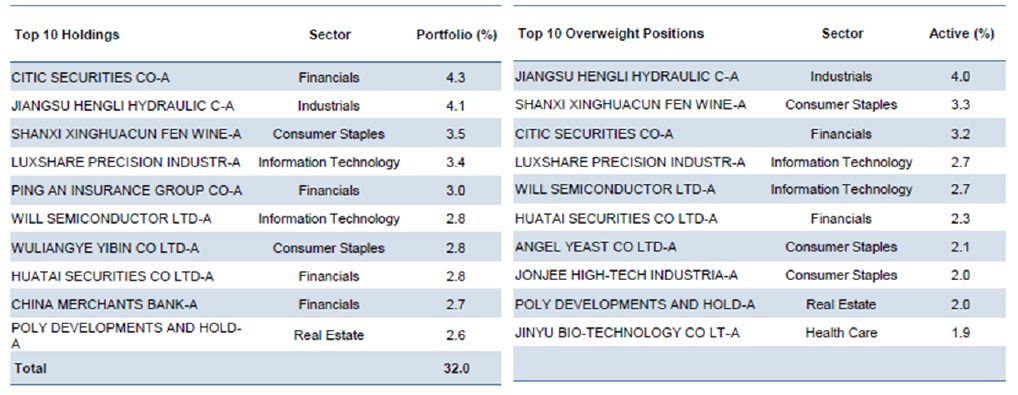

Portfolio Positioning of Allianz China A-Shares Equity Fund: Top 10 holdings (left) and Overweight positions (right)

Source: Allianz Global Investors, as of March 31, 2020

ตัวอย่างบริษัทลงทุนที่หน่วยลงทุนกองทุนรวม AGI All China Equity และ AGI China A Shares Eqquity ให้น้ำหนักมากเมื่อเทียบกับเกณฑ์มาตรฐาน (Top Overweight Position)

คำถามที่ได้รับความสนใจจากผู้ถือหน่วยลงทุนกองทุน B-CHINE-EQ

1. ความคืบหน้าของการพัฒนาวัคซีน COVID-19 ในประเทศจีนนั้นเป็นเช่นไร

ทางการจีนได้สร้างความร่วมมือให้เกิดขึ้นในสามภาคส่วนคือ 1. ภาคธุรกิจ Start-ups ที่เปิดขึ้นมาใหม่เพื่อรองรับการเติบโตแบบก้าวกระโดดของธุรกิจยา 2. ภาคบริษัทสปอนเซอร์ของรัฐบาลเอง และ 3. สถาบันวิจัยยา ซึ่งมีบริษัท CanSino Biologics บริษัท Sinovac และ Wuhan Institute of Biological Products ร่วมทดลองกันอยู่ แต่ใช้เวลานานกว่าจะได้รับอนุมัติเพราะการผลิตวัคซีนเป็นกระบวนการทดลองที่ต้องรอผลลัพธ์เชิงประจักษ์ที่ผ่านมาตรฐานด้านความปลอดภัยและประสิทธิภาพ

อุตสาหกรรมยาไบโอเทคจีนเป็นหนึ่งในแผนกลยุทธ์ 10 ปี หรือ “Made in China 2025” ของรัฐบาลจีนเพื่อที่จะนำประเทศเข้าสู่ยุคไฮเทค ปัจจุบันเม็ดเงินในตลาดยาของจีนมีขนาดใหญ่เป็นอันดับ 2 ของโลกรองจากสหรัฐฯด้วยยอดใช้จ่ายต่อปีที่ 137 พันล้านดอลลาร์สหรัฐ อีกทั้งได้รับการคาดหมายจากนักลงทุนว่าจะเติบโตขึ้นจากการที่รัฐขยายสวัสดิการการดูแลคนในประเทศและการเพิ่มจำนวน/ประเภทของยาที่รัฐจะจ่ายเงินชดเชยให้หลังการรักษา แม้ตลาดยาจะใหญ่แต่ความต้องการใช้/ฉีดวัคซีนยังต่ำ ปริมาณการใช้/ฉีดวัคซีนในประเทศจีนมีมูลค่าเพียง 3.8 พันล้านดอลลาร์สหรัฐ ต่ำกว่าประเทศสหรัฐอเมริกาที่มีมูลค่า 16 พันล้านดอลลาร์สหรัฐ และยังถือว่าเป็นสัดส่วนที่ต่ำเมื่อเทียบกับมูลค่าการใช้วัคซีนทั่วโลกที่ 43.8 พันล้านดอลลาร์สหรัฐ

กระนั้นก็ดีจีนก็ได้รับการคาดหมายจากนักลงทุนว่าปริมาณการใช้วัคซีนน่าจะเพิ่มขึ้นรวดเร็ว ในอีกมุมหนึ่งหากเปรียบเทียบความยิ่งใหญ่ของบริษัทเทคโนโลยีจีน เช่น อาลีบาบา เจดีดอทคอม แล้ว บริษัทในกลุ่มยาไบโอเทคคงจะใช้ระยะเวลาเป็น 10 ปีถึงจะก้าวทันความยิ่งใหญ่ของบริษัทเทคโนโลยีได้

2. ธนาคารกลางจีนรับมือกับการระบาดของ COVID-19 อย่างไร

ธนาคารกลางจีน (PBoC) ใช้วิธีปรับลดอัตราดอกเบี้ย Medium-Term Lending Facility (MLF) ลง 20 basis points สู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 2.95% จากอัตราก่อนหน้าที่ 3.15% ในวันที่ 15 เม.ย. อัตราดอกเบี้ยดังกล่าวเป็นอัตราที่ธนาคารกลางปล่อยกู้ธนาคารพาณิชย์ที่ต้องการสภาพคล่องเพิ่มเติม การปรับลดดอกเบี้ยดังกล่าวเป็นการเปิดทางให้กับการปรับลดอัตราดอกเบี้ยเงินกู้ Loan Prime Rate (LPR) ซึ่งเป็นอัตราที่ใช้ในภาคธุรกิจลง ปัจจุบันอัตราดังกล่าวอยู่ระดับประมาณ 3.00%

นอกจากการลดอัตราดอกเบี้ยลงธนาคารกลางยังลดระดับการดำรงเงินทุนสำรองของธนาคารพาณิชย์ ทำให้เป็นที่คาดหมายว่าทั้งสองมาตรการจะเพิ่มปริมาณเงินเข้าสู่ระบบคิดเป็นมูลค่า 43 พันล้านดอลลาร์สหรัฐฯ อย่างไรก็ตาม การรับมือในรอบนี้แน่นอนว่าไม่เหมือนในอดีตที่เคยไฟแนนซ์ให้กับงานโครงสร้างพื้นฐาน พัฒนาอสังหาริมทรัพย์ สินค้าอุปโภคบริโภคจำเป็น เพราะครั้งนี้เป็นการบรรเทาผลกระทบจากภาระการเงินเพื่อช่วยเหลือผู้ประกอบการ ธนาคารห้างร้าน ครัวเรือน ให้รอดพ้นจากวิกฤต COVID-19

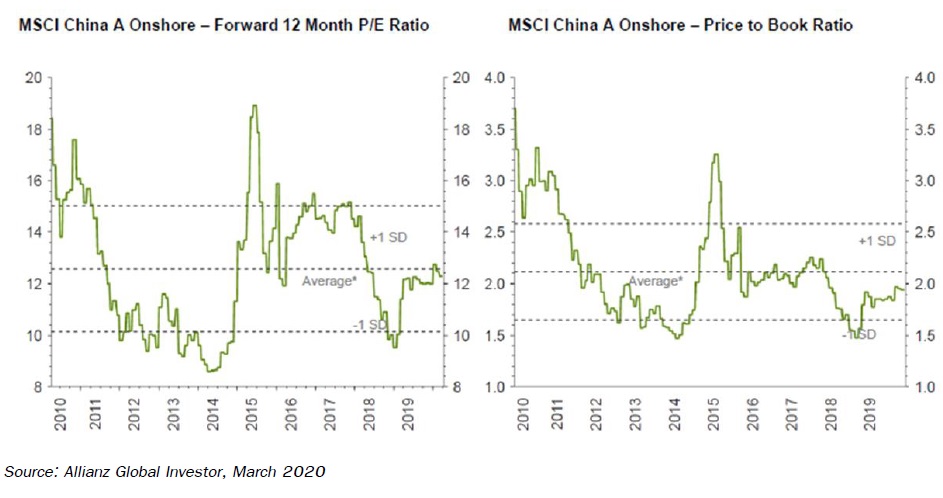

3. หากตลาดหุ้นจีน A-Shares เป็นโอกาสของการเข้าลงทุนในเศรษฐกิจจีนยุคใหม่ (New China) เช่น บริษัทในกลุ่มยาไบโอเทค กลุ่มเทคโนโลยี สินค้าอุปโภคบริโภค อุตสาหกรรม ระดับมูลค่าหุ้น ณ ตอนนี้ถือว่าแพงเกินไปหรือยัง?

ระดับมูลค่าหุ้นจีน ณ ปัจจุบันเทียบกับอดีตโดยใช้ดัชนี MSCI China A Onshore ณ สิ้นเดือน มี.ค. เป็นตัววัดโดยพิจารณาอัตราราคาตลาดเทียบกำไรสุทธิคาดการณ์ (Forward 12 Month P/E Ratio (ซ้ายมือ)) 12 x และราคาตลาดเทียบมูลค่าทางบัญชี (Price to Book Ratio (ขวามือ)) 1.9 x ยังอยู่ในระดับค่าเฉลี่ย 10 ปี (กราฟ ณ สิ้นเดือน มี.ค. 2020)

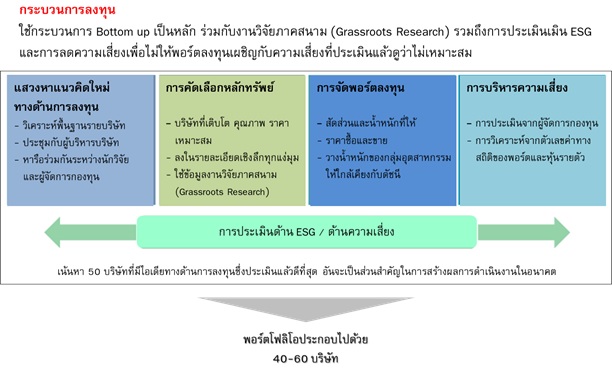

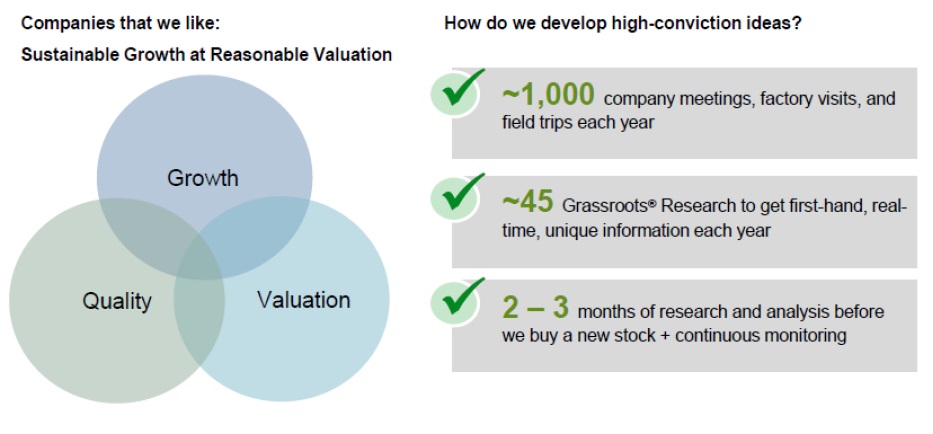

กระบวนการลงทุนของ Allianz Global Investor Fund – All China Equity and China A Shares

ดังนั้นหุ้น High Conviction ที่คัดสรรนั้นได้ผ่านกระบวนการของ

- คัดสรรหลักทรัพย์จากปัจจัยสามด้านคือต้องเป็นทั้งหุ้นเติบโต (Growth) หุ้นคุณภาพ (Quality) และหุ้นที่มีระดับมูลค่าเหมาะสม (Valuation) เพื่อให้ได้มาซึ่งหลักทรัพย์ลงทุน 40-60 บริษัท

- ทีมงานวิจัยภาคสนาม (Grass roots research) ลงไปสำรวจบริษัทนั้นๆตั้งแต่แหล่งที่มาของรายได้ แหล่งที่มาของต้นทุน ทิศทางอุตสาหกรรม ทั้งจากผู้ประกอบการ ตัวแทนขาย ลูกค้า

- วิเคราะห์ติดตามความเสี่ยงอย่างต่อเนื่อง (Ongoing Basis) ว่าเป็นไปตามแนวทางการลงทุน (Client guideline) ความเสี่ยงจะถูกประเมินทั้งระดับพอร์ตโฟลิโอ ประเทศ อุตสาหกรรม สไตล์ และรายหลักทรัพย์ โดยใช้ตัวชี้วัดมาตรฐานเช่น Tracking Error, Sharpe Ratio, Information Ratio, Volatility และ Portfolio Beta

สัดส่วนการลงทุนกองทุนเปิดบัวหลวงหุ้นจีน ณ วันที่ 31 มี.ค. 2020

ผลการดำเนินงานกองทุนเปิดบัวหลวงหุ้นจีน ณ วันที่ 31 มี.ค. 2020

ที่มา: https://www.bblam.co.th/application/files/5915/8752/2178/MFU_B-CHINE-EQ_TH.pdf

หมายเหตุ: เอกสาร Product update B-CHINE-EQ ประจำไตรมาส 4Q2020 ฉบับนี้ เขียน ณ วันที่ 10 พ.ค. 2020

ประเด็นข่าวที่น่าสนใจ

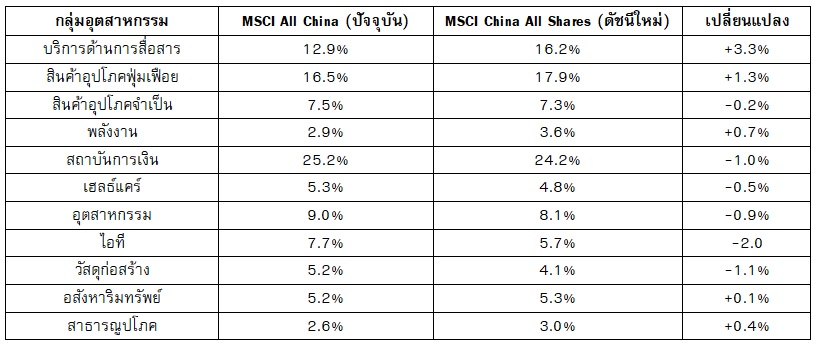

ตั้งแต่วันที่ 27 พ.ย. 2019 เป็นต้นไป MSCI จะยกเลิกการให้บริการ MSCI All China index โดยจะเปลี่ยนมาใช้ MSCI China All Shares Index แทน

เดิมที วิธีการที่ใช้ในการคำนวณดัชนี MSCI All China Index นั้น เป็นเพียงการนำ MSCI China A Onshore Index (หุ้นจีนที่จดทะเบียนในประเทศ) กับ MSCI China (หุ้นจีนที่จดทะเบียนอยู่ในต่างประเทศเช่น ตลาดฮั่งเส็ง ตลาดแนสแดก) มารวมกัน และวิธีในการกำหนดว่าหุ้นตัวไหนควรนำมารวมเป็นส่วนประกอบในของดัชนีทั้งสองนั้น ไม่ได้เป็นวิธีเดียวกัน (No Consistent methodology)

ขณะที่ MSCI China All Shares Index ที่จะเริ่มใช้ในวันที่ 27 พ.ย. ที่จะถึงนี้นั้น ใช้วิธีการคัดเลือกหุ้นที่จะมาเป็นองค์ประกอบของดัชนีเหมือนกันทั้งกับหุ้นจีนที่จดทะเบียนในประเทศ (Onshore) และกับหุ้นจีนที่จดทะเบียนอยู่ในต่างประเทศ (Offshore) โดยครอบคลุมทั้งหุ้นขนาดใหญ่และหุ้นขนาดกลาง และสะท้อน 85% ของมูลค่าตลาดของบริษัทจดทะเบียนจีนทั้งหมด

เปรียบเทียบ : สัดส่วนหุ้นในดัชนี จำแนกตามตลาดที่จดทะเบียนซื้อขาย หากมีการใช้ดัชนีใหม่ อ้างอิง วันที่ 31 ก.ค. 2019

เปรียบเทียบ : สัดส่วนหุ้นในดัชนี จำแนกตามกลุ่มอุตสาหกรรม หากมีการใช้ดัชนีใหม่ อ้างอิง วันที่ 31 ก.ค. 2019

ข้อมูล: ประกาศจาก MSCI https://app2.msci.com/webapp/index_ann/DocGet?pub_key=odQ%2FYUDzbv8%3D&lang=en&format=html

ทั้งนี้หน่วยลงทุน Allianz All China Equity Fund ได้เริ่มใช้ดัชนีใหม่ในวันที่ 1 ก.ย. 2019 เป็นต้นไป การเปลี่ยนแปลงดังกล่าวไม่มีผลต่อพอร์ตลงทุนของหน่วยลงทุน Allianz All China Equity Fund เพราะกระบวนการลงทุนของ AGI นั้นวิเคราะห์/คัดเลือกตราสารทุนรายตัว จากกระบวนการลงทุนที่พิจารณาบริษัทที่มีศักยภาพในการเติบโตของรายได้ ธุรกิจมีศักยภาพในการแข่งขัน มีงบการเงินแข็งแกร่ง มีราคาสมเหตุสมผล นับตั้งแต่จัดตั้งกองทุน Allianz All China Equity Fund สร้างผลตอบแทนดีกว่าทั้งดัชนี MSCI All China Index และ MSCI China All Shares Index

หมายเหตุ *ใช้เผยแพร่ ณ วันที่ 14 พ.ค. 2563 ข้อมูลอาจมีการเปลี่ยนแปลงได้ภายหลัง