ภาพรวมกลุ่ม Property fund และ REITs ในไทย

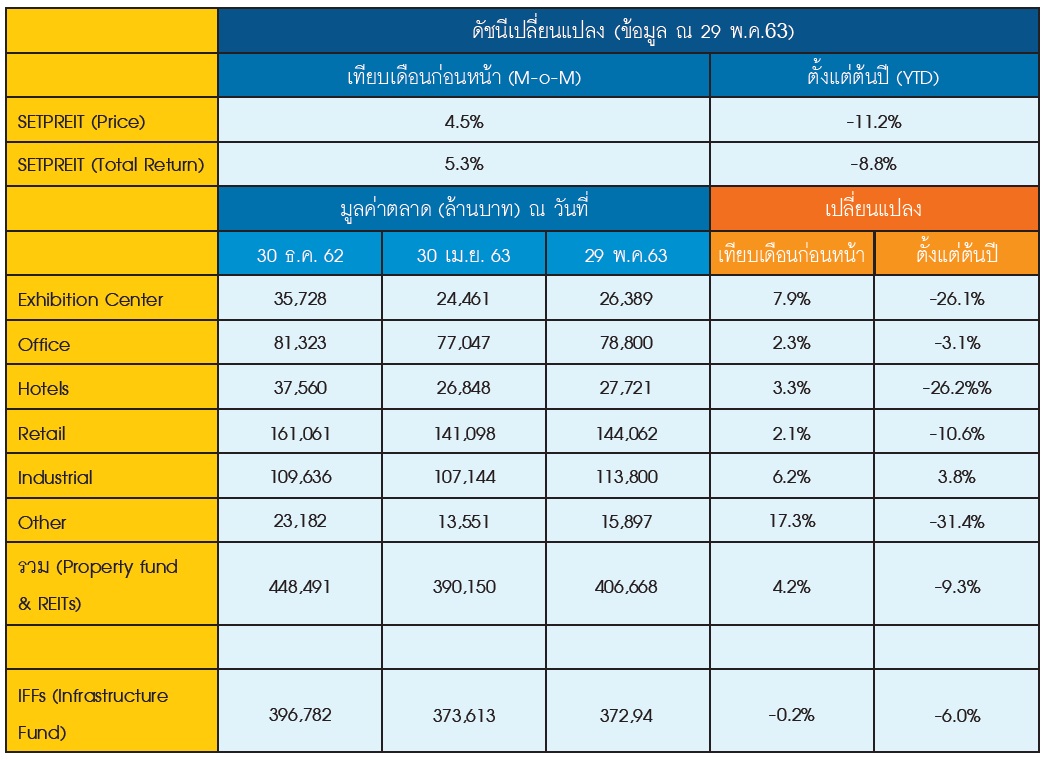

ดัชนี SET Property Fund & REITs Price Return ปรับตัวเพิ่มขึ้น +4.5% ในเดือน พ.ค. 2563 (เทียบกับเดือนเม.ย. ที่เพิ่มขึ้น +12.4% และเทียบกับ 5 เดือนแรกของปีที่ยังคงปรับตัวลดลง -11.2%; YTD) สาเหตุหลักที่ทำให้ดัชนีปรับตัวเพิ่มขึ้นในเดือนพ.ค. เป็นผลมาจากการคลายความวิตกกังวลของตลาดต่อการแพร่ระบาดของเชื้อไวรัส COVID-19 ที่มีจำนวนผู้ติดเชื้อรายวันปรับลดลงอย่างมากหรือบางวันไม่มีผู้ติดเชื้อรายใหม่

อย่างไรก็ดี แม้ว่าจะมีการผ่อนคลายภาวะฉุกเฉินของมาตรการเคอร์ฟิว การกลับมาเปิดให้บริการของห้างสรรพสินค้าและสถานบริการต่างๆ อีกทั้งการทยอยกลับไปทำงานที่ออฟฟิศ แต่หลายธุรกิจยังคงได้รับผลกระทบสืบเนื่องมาจาก COVID-19 ซึ่งธุรกิจโดยรวมยังมีปัจจัยเสี่ยงที่จะได้รับผลกระทบ หากมีการแพร่ระบาดเป็นระลอกที่ 2 อีกทั้งมีปัจจัยเสี่ยงภายนอกคือความตึงเครียดระหว่างสหรัฐฯ และจีน ที่อาจส่งผลกระทบในทางลบกับภาวะตลาดโดยรวม

ด้านปริมาณการซื้อขายของกลุ่ม ปรับลดลงเป็น 185 ล้านบาทต่อวันในเดือน พ.ค. 2563 จาก 273 ล้านบาทต่อวัน ในเดือน เม.ย. 2563 และเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 279 ล้านบาทต่อวัน

ผลตอบแทนโดยรวมของกลุ่ม (Total Return) ในเดือน พ.ค. 2563: เมื่อรวมอัตราราคาที่ปรับเพิ่มขึ้นกับผลตอบแทนจากเงินปันผล total return ของกลุ่ม Property Fund/REIT ในเดือนพ.ค. 2563 อยู่ที่ +5.3% ทำให้ Total return ของกลุ่ม Property Fund/REIT ใน 5 เดือนแรกของปี 2563 อยู่ที่ -8.8%

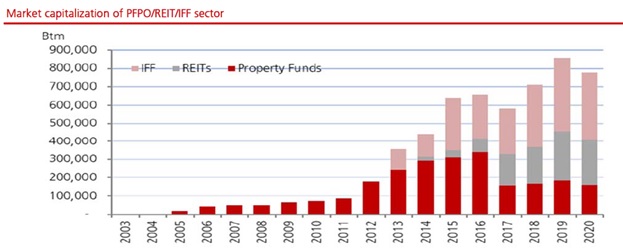

สถานการณ์ปัจจุบันของกอง Property fund and REITs: ปัจจุบันมีกองทุนอสังหาริมทรัพย์ประเภทกอง 1 ที่จดทะเบียนในตลาดหลักทรัพย์ (Property Fund) อยู่ 35 กองและกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์และสิทธิการเช่าอสังหาริมทรัพย์ (REITs) 23 กอง โดยทั้ง 58 กองนี้มีมูลค่าหลักทรัพย์ตามราคาตลาด (market capitalization) รวมอยู่ที่ 4 แสนล้านบาท ณ 26 พ.ค. 2563 (จาก 3.9 แสนล้านบาท ณ สิ้นเดือนเม.ย.) คิดเป็น 2.8% ของ market capitalization ของตลาดโดยรวม

สถานปัจจุบันของกองทุนรวมโครงสร้างพื้นฐาน 8 กอง: ณ สิ้นเดือนพ.ค. 2563 มีกองทุนรวมโครงสร้างพื้นฐานที่จดทะเบียนในตลาดหลักทรัพย์ (Infrastructure Fund) อยู่ 8 กอง กองเหล่านี้เน้นให้ผลตอบแทนในรูปแบบของเงินปันผลเช่นกัน แต่ไม่ได้อยู่ list ภายใต้กอง Property Fund/REITs แต่จะไป list ภายใต้ประเภทของอุตสาหกรรมนั้นๆ แทน ดังนั้นหากรวมมูลค่าหลักทรัพย์ตามราคาตลาดของกองทุนรวมโครงสร้างพื้นฐานอีก 3.7 แสนล้านบาท จะทำให้มูลค่าหลักทรัพย์ตามราคาตลาดของกองทุนรวมทั้งสามประเภทขึ้นไปอยู่ที่ 7.8 แสนล้านบาทหรือ 5.4% ของ market capitalization ของตลาดโดยรวม

มุมมองต่อตลาด

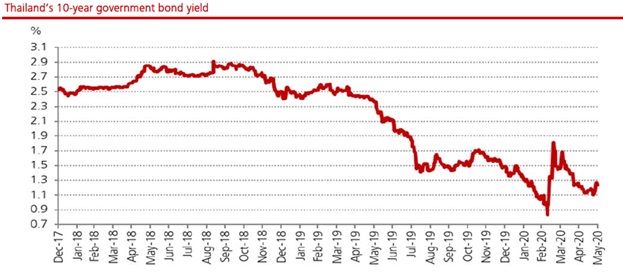

ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (10-year government bond yield) อยู่ที่ 1.24% ณ 29 พ.ค. 2563: ปรับตัวเพิ่มขึ้นเล็กน้อยจาก 1.21% ณ สิ้นเดือน เม.ย. 2563 เทียบกับ 1.46% ณ สิ้นเดือน มี.ค. โดยการปรับตัวเพิ่มขึ้นของ 10-year government bond yield ในเดือน พ.ค. นี้ คาดว่ามาจากการกลับไปลงทุนในสินทรัพย์เสี่ยง เนื่องจากทิศทางของตลาดที่ปรับตัวไปในทิศทางบวกจากสถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID-19 ที่มีแนวโน้มที่ดีขึ้น

Market cap weighted-average yield ปรับลดลงมาอยู่ที่ประมาณ 4.6% สำหรับกอง PFPO/REIT และ 6.9% สำหรับกอง Infrastructure Fund: เนื่องจากตลาดมีการปรับประมาณการการจ่ายเงินปันผลของหุ้นกลุ่ม PFPO/REITs (ยกเว้น telecom IFFs) ในปี 2563 นี้โดยพิจารณาถึงผลประกอบการไตรมาส 1/2563 และมาตรการผ่อนคลายเกณฑ์กองทุนฯ และคำนึงถึงผลกระทบที่เกิดขึ้นแล้วและคาดว่าจะเกิดขึ้น ทั้งในระยะสั้นและระยะยาว รวมถึงหุ้นในกลุ่มมีการปรับตัวเพิ่มขึ้นในเดือนพฤษภาคมที่ผ่านมา ทำให้ distribution yield ปรับลดลงเป็น 4.6% จาก 5.6% ในช่วงเดือนเม.ย.

Yield Spread ปรับลดลงเป็น 3.4% ณ สิ้นเดือนพ.ค. 2563 เทียบกับค่าเฉลี่ยในอดีตที่ 3%: สำหรับ sector yield ของกลุ่ม PFPO/REITs เฉลี่ยปี 2563 อยู่ที่ 4.6% ยังสูงกว่า 10-year government bond yield ณ สิ้นเดือนพ.ค. 2563 ที่ 1.24% ถึง 3.4% ( yield spread ปรับลดลงเมื่อเทียบกับเดือนมี.ค. ที่ผ่านมาที่ 4.3%) แต่ยังสูงกว่าค่าเฉลี่ยในอดีตที่ 3.0% และสำหรับ กอง Infrastructure Fund ปัจจุบัน sector yield เฉลี่ย ปี 2563 อยู่ที่ 6.9% ยังสูงกว่า 10-year government bond yield ที่ 1.24% ถึง 5.7% ซึ่งยังสูงกว่าค่าเฉลี่ยที่ 4.8% ในอดีต

ปัจจัยที่ต้องจับตา

เศรษฐกิจไทยและทั่วโลกที่อาจหดตัวรุนแรงกว่าคาด และผลกระทบจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ที่เกิดขึ้นแล้วและที่อาจจะส่งผลสืบเนื่องต่อไป สาเหตุหลักมาจาก supply chain disruption ที่ส่งผลกระทบไปทั่วโลกทั้งด้านอุปสงค์และอุปทาน อาทิ การท่องเที่ยวและการส่งออก รวมถึงการบริโภคและการลงทุนในแต่ละประเทศที่หดตัวอย่างเห็นได้ชัด ซึ่งอาจเกิดปัญหาสภาพคล่องและหนี้สินตามมา หลายประเทศมีการใช้นโยบายทางการเงินและการคลังเข้าช่วยพยุงเศรษฐกิจและบรรเทาผลกระทบที่เกิดขึ้น อาทิ การปรับลดอัตราดอกเบี้ยนโยบาย การอัดฉีดเงินเข้าตามภาคธุรกิจ การทำ quantitative easing (QE) โดยเมื่อวันที่ 20 พ.ค. ธนาคารแห่งประเทศไทย (BOT) ได้มีการปรับลดดอกเบี้ยนโยบายลงมาอยู่ที่ 0.50% จาก 0.75% ซึ่งมีผลบังคับใช้ทันที โดยรัฐบาลและ BOT มีประกาศมาตรการหนุนเศรษฐกิจเฟส 3 มูลค่าวงเงินรวม 1.9 ล้านล้านบาท หรือคิดเป็นประมาณ 10% of GDP

กองทุนรวมโครงสร้างพื้นฐานโทรคมนาคม ดิจิทัล (DIF)

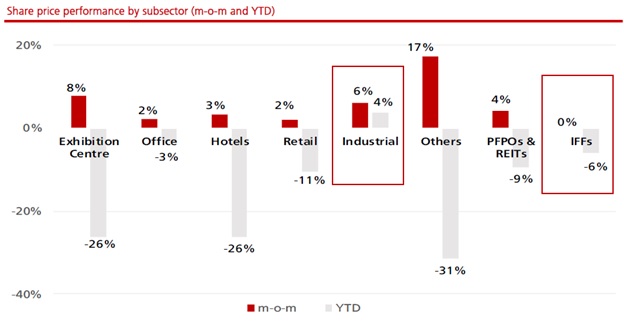

ราคาปรับเพิ่มขึ้น 0.6% m-o-m แต่ลดลง -2.4% YTD ถือว่าปรับลดลงน้อยมากเมื่อเทียบกับกองทุนอื่นในกลุ่ม Property fund ,RETIs, IFFs เนื่องจากเป็นกองทุนที่มีปัจจัยพื้นฐานยังคงแข็งแกร่งเพราะมีรายได้ที่แน่นอนและมั่นคงจากสัญญาเช่าระยะยาวกับผู้เช่ารายใหญ่ อีกทั้ง อัตราผลตอบแทนอยู่ในระดับสูงกว่าค่าเฉลี่ยของกลุ่ม การได้รับยกเว้นภาษี (เงินปันผล) และมี trading liquidity สูงเมื่อเทียบกับ sub-sector กลุ่มอื่น จึงน่าจะได้รับผลกระทบน้อยที่สุดจากเหตุการณ์ COVID-19

จุดเด่นของ DIF

- โครงสร้างของสินทรัพย์ภายใต้การบริหาร องค์ประกอบหลักของสินทรัพย์มีความหลากหลายกว่ากองทุนรวมโครงสร้างพื้นฐานโทรคมนาคมอื่นในตลาด เนื่องจากมีสินทรัพย์เป็นกรรมสิทธิ์ในเสาโทรคมนาคม และกรรมสิทธิ์ในระบบใยแก้วนำแสงหลัก ทำให้ความเสี่ยงทางด้านอุปสงค์ลดลงเมื่อเทียบกับกองทุนรวมโครงสร้างพื้นฐานโทรคมนาคมที่มีเพียงกรรมสิทธิ์ในระบบใยแก้วนำแสงหลักเพียงอย่างเดียว

- อายุสัญญาการเช่ากับ TRUE ที่ยาว หนึ่งในเงื่อนไขของการซื้อสินทรัพย์เข้ากองทุนในครั้งล่าสุด คือการยืดอายุสัญญาการเช่าเดิม ซึ่งทำให้อายุเฉลี่ยของสัญญาการเช่าสินทรัพย์ของกองทุนเพิ่มขึ้นจาก 18.2 ปี เป็น 18.5 ปี เหตุนี้จึงทำให้ความเสี่ยงของกระแสเงินสดจากเงินปันผลของ DIF ลดลง เนื่องจากมีสัญญาการเช่าที่ชัดเจนและอายุสัญญายาวนานขึ้น

- Dividend yield ที่น่าสนใจ ตลาดคาดว่าอัตราผลตอบแทนเงินปันผลระดับ 6.5% ในปี 2563

ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์และสิทธิการเช่าดับบลิวเอชเอ พรีเมี่ยม โกรท (WHART)

เป็นรีทในกลุ่มอุตสาหกรรม (ต.ย. WHART +7.5% m-o-m) เป็นกลุ่มที่ได้รับผลกระทบค่อนข้างจำกัดจากการแพร่ระบาดของเชื้อไวรัส COVID-19 มีปัจจัยพื้นฐานและแนวโน้มการเติบโตที่ดี ทั้งอัตราการเช่าที่ปรับตัวขึ้นมาอย่างต่อเนื่อง และอัตราการเช่าที่อยู่ในระดับสูง ณ สิ้นไตรมาส 1/2563 อัตราค่าเช่าคลังสินค้ายังเพิ่มสูงขึ้นแตะระดับสูงสุดอย่างต่อเนื่อง นับตั้งแต่ปี 2556 แสดงให้เห็นถึงอุปสงค์ที่เข้ามาอย่างต่อเนื่อง ปัจจุบันกลุ่มนี้ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID-19 ค่อนข้างน้อย เมื่อเทียบกับกลุ่มอื่นๆ แม้อาจต้องมีการให้ส่วนลดแก่ผู้เช่าบ้างในบางราย

ในระยะยาว sector นี้มีแนวโน้มการเติบโตสูงทั้งในแง่ของการเติบโตจากสินทรัพย์เดิม (organic growth) การขึ้นค่าเช่าน่าจะจะปรับเพิ่มขึ้นได้ในอีก 1- 2 ปีข้างหน้า และการเติบโตจากการลงทุนในสินทรัพย์ใหม่ (in-organic growth via acquisition) กองทรัสต์ส่วนใหญ่มีการซื้อสินทรัพย์เข้ากองเพิ่มเป็นประจำทุกปี อีกทั้ง การแข่งขันในแง่อุปทานค่อนข้างจำกัด เนื่องจากการสร้างโรงงานและคลังสินค้าใหม่ๆ จะเน้น built-to-suit ซึ่งจะไม่เพิ่มแรงกดดันต่ออัตราการเช่ารวม

อย่างไรก็ตาม กลุ่มอุตสาหกรรมอาจมีความเสี่ยงที่จะได้รับผลกระทบ กรณีเศรษฐกิจทั่วโลกหดยังคงมีแนวโน้มที่จะหดตัวต่อเนื่อง ทำให้ภาคอุคสาหกรรมยังคงไม่ฟื้นตัว จนส่งผลให้กิจกรรมทางเศรษฐกิจลดลงอย่างมีนัยสำคัญ ก็อาจส่งผลกระทบต่อธุรกิจของผู้เช่ากอง Industrial REITs ได้ จึงยังต้องติดตามสถานการณ์อย่างใกล้ชิด

ภาพรวม Singapore REITs

SG REITs เดือนพ.ค. ยังคงฟื้นตัวต่อเนื่อง โดยดัชนี FTSE ST REIT Index ปิด ณ 29 พ.ค. เพิ่มขึ้น +5.7% ระหว่างเดือน และเพิ่มขึ้นมาแล้ว +36.4% จากระดับต่ำสุดในรอบ 8 ปีเมื่อวันที่ 23 มี.ค.2563 ในช่วง global selloffs อย่างไรก็ดี ดัชนียังคงต่ำกว่าระดับปิดปลายปี 2019 ประมาณ -11.0%; สาเหตุที่ REIT มีการฟื้นตัวได้ดี เพราะนักลงทุนเริ่มกลับมาเพิ่มความเสี่ยงในพอร์ตลงทุนอีกครั้งหลังจากหลายประเทศเริ่มผ่อนคลายมาตรการ lockdown ซึ่งปูทางให้เศรษฐกิจเริ่มเข้าสู่การฟื้นตัว ในขณะที่ผลตอบแทนพันธบัตรรัฐบาลที่ต่ำมาก ทำให้เม็ดเงินไหลออกมาหาผลตอบแทนที่สูงขึ้นในหุ้นกู้เอกชนทั้งระดับลงทุนและเริ่มเข้ามาในกลุ่ม high yield

ปัจจัยที่ต้องจับตา

- การเมืองระหว่างประเทศ – สหรัฐฯ เตรียมออกมาตรการเข้มงวดกับฮ่องกงในรายละเอียดเพิ่มเติมหลัง Trump ประกาศกรอบนโยบายใหญ่ไปแล้ว ซึ่งมาตรการจะครอบคลุมถึงการเปลี่ยนแปลงข้อตกลงต่างๆที่เคยให้สิทธิฮ่องกงแตกต่างกับจีน ทั้งทางด้านข้อตกลงการส่งตัวผู้ร้ายข้ามแดน การค้า และด้านเทคโนโลยี ในขณะที่อังกฤษก็เตรียมขยายสิทธิวีซ่าชาวฮ่องกงถึงประมาณ 3 ล้านคนที่ต้องการเป็นพลเมืองอังกฤษ เชื่อว่าท่าทีของกลุ่มชาติตะวันตกที่มีต่อกรณีฮ่องกง น่าจะสร้างความกังวลใจให้กับนักลงทุน และไม่ควรมองข้ามการตอบโต้ที่อาจเกิดขึ้นจากจีนเช่นกัน

- สถานการณ์การประท้วงในสหรัฐฯ – เป็นที่น่ากังวลและอาจส่งผลกระทบต่อเศรษฐกิจซ้ำเติมจากวิกฤติโรคระบาดนอกจากนี้ อาจส่งผลกระทบทางด้านการเมืองและการเลือกตั้งสหรัฐฯ ที่จะมีขึ้นในปลายปีนี้อีกด้วย

- 10 มิ.ย.2563 – ประชุม Fed – กรรมการเฟดหลายท่านเริ่มพูดถึงการนำ yield curve control มาใช้ แทนมาตรการQE ซึ่งมีความแตกต่างกันคือ yield curve control มุ่งเป้าที่การ “ควบคุม yield” พันธบัตรให้อยู่ในระดับเป้าหมายในขณะที่ QE เน้นที่ “จำนวนเงิน” สภาพคล่องที่อัดฉีดเข้าระบบโดยผ่านการซื้อตราสารหนี้ต่างๆในตลาด การใช้ yield curve control ของธนาคารกลางญี่ปุ่น ทำให้เม็ดเงินที่ใช้ในการแทรกแซงตลาดน้อยลง เพราะนักลงทุนไม่กล้าเก็งกำไรในจุดที่ yield แตกต่างไปจากเป้าหมายของธนาคารกลาง และในที่สุดก็ทำให้ความผันผวนของ yield ในตลาดลดลง เป็นการลดความเสี่ยงด้านอัตราดอกเบี้ยของตลาดพันธบัตร

- มาตรการการคลังเพิ่มเติมของสหรัฐฯ และประเทศต่างๆ – สหรัฐฯ เตรียมออกมาตรการการคลังเพิ่มเติมเพื่อหนุนเศรษฐกิจฟื้นตัว ซึ่งเชื่อว่านักลงทุนจะมองผลบวกที่มีต่อเศรษฐกิจ และยังคงมองข้ามความเสี่ยงด้านการไร้เสถียรภาพทางการคลังของสหรัฐที่เกิดขึ้นในระยะยาว ในขณะที่ญี่ปุ่นได้ขยายมาตรการการคลังรอบ 2 ไปแล้วซึ่งมีมูลค่ารวมสูงถึง 40% of GDP

- การผ่อนคลายมาตรการ lock-down และการระบาดรอบ 2 – นักลงทุนมองบวกในการผ่อนคลายการ lock-down ซึ่งทำให้กิจกรรมทางเศรษฐกิจต่างๆกลับคืนมาอีกครั้ง ซึ่งเป็นจุดเริ่มต้นของการฟื้นตัว อย่างไรก็ดี บุคลากรด้านสาธารณสุขทั่วโลกต่างก็เป็นกังวลเรื่องการระบาดรอบ 2 ซึ่งหากเกิดขึ้นจริง ก็จะเป็นลบกับเศรษฐกิจและเป็นลบกับบรรยากาศการลงทุนอีกรอบ

Ascendas Real Estate Investment Trust (มูลค่าตลาด 11,325 ล้านดอลลาร์สิงคโปร์, ผลตอบแทน YTD ณ วันที่ 29 พ.ค. 2563 เพิ่มขึ้น +5.4% vs Industrial Sector ที่ -9.4%) รีทในกลุ่มอุตสาหกรรมมเริ่มส่งสัญญาณฟื้นขึ้นมาจากจุดต่ำสุดในหลายประเทศแล้วแต่ก็ยังคงอยู่ในภาวะหดตัว โรงงานหลายแห่งเริ่มกลับมาเดินเครื่องอีกครั้งหลังทางการผ่อนคลายมาตรการ lockdown โดยกลุ่มอุตสาหกรรมต่างๆไม่ได้รับผลกระทบมากอย่างที่เคยเป็นกังวลกัน เพราะดูเหมือนว่าวิกฤติครั้งนี้จะกระทบไปยังภาคบริการมากกว่า เพราะเป็นการเกี่ยวข้องกับการบริการผู้คนโดยตรง ส่วนภาคอุตสาหกรรมที่ถือว่าโดดเด่นในช่วงนี้ยังคงเป็นกลุ่มโลจิสติกส์ เพราะตลาด e-commerce มีการขยายตัวอย่างรวดเร็วกว่าปกติในระยะของการ lock-down ในขณะที่ราคาน้ำมันโลกที่ตกต่ำลงอย่างมากก็ได้ส่งสัญญาณฟื้นตัวขึ้น ซึ่งก็จะทำให้แรงกดดันต่อผู้ประกอบการกลุ่มที่เกี่ยวข้องกับน้ำมันลดลงไปในระดับหนึ่ง เรายังมองบวกกับกลุ่มโลจิสติคส์และ data center ในขณะที่ Industrial REIT ในกลุ่มอื่นๆ น่าจะเห็นการลดลงของรายได้ในปีนี้ แต่ก็น่าจะฟื้นตัวในปีหน้า

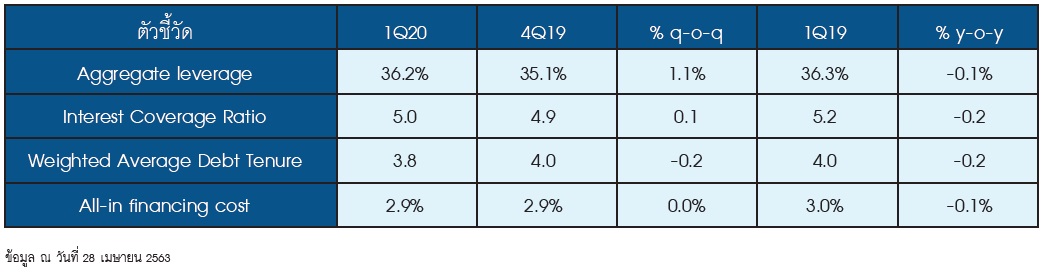

ตัวชี้วัดด้านการจัดการเงินทุน

- หนี้สินเพิ่มขึ้นจาก 35.1% เป็น 36.2% เทียบกับไตรมาสก่อนหน้าเนื่องจากการเข้าซื้อกิจการสัดส่วน 25% ใน กิจการ Galaxis มูลค่า 102.9 ล้านดอลลาร์สิงคโปร์

- ตามเกณฑ์เพดานหนี้สินสูงสุดที่ไม่เกิน 50% ทำให้ AREIT มีโอกาสสร้างหนี้ได้อีกไม่เกิน 3.8 พันล้านดอลลาร์สิงคโปร์

- ความสามารถในการจ่ายดอกเบี้ย (Interest Coverage Ratio) 5.0 x และอายุถั่วเฉลี่ยของหนี้ 3.8 ปี มีความแข็งแกร่ง

- มีหนี้ครบกำหนดชำระในปีนี้ที่ 568 ล้านดอลลาร์สิงคโปร์ และมีวงเงินสินเชื่อที่ยังไม่ได้ใช้ 1.3 พันล้านดอลลาร์สิงคโปร์

อัตราการเช่า

ในไตรมาสแรกธุรกิจในสิงคโปร์มีการเช่าเพิ่มขึ้น ขณะที่ออสเตรเลีย สหราชอาณาจักร และสหรัฐฯลดลงเล็กน้อย

ความเห็นของผู้จัดการกองทุน

แนวโน้มการลงทุนต่อจากนี้ ด้วยสภาวะอัตราดอกเบี้ยที่อยู่ในระดับต่ำ และนโยบายการเงินของธนาคารกลางทั้งไทยและต่างประเทศ มีแนวโน้มดำเนินนโยบายรักษาระดับอัตราดอกเบี้ยให้อยู่ในระดับต่ำเพื่อพยุงเศรษฐกิจ ทำให้การลงทุนในทรัพย์สินทางเลือกประเภท Property Fund REITs และ Infrastructure Fund ยังมีความน่าสนใจที่จะลงทุน เมื่อพิจารณาอัตราเงินปันผลโดยเฉลี่ย ที่ระดับ 5 – 7% เปรียบเทียบกับอัตราผลตอบแทนพันธบัตรอายุ 10 ปี ที่อยู่ระหว่าง 1 – 2% คิดเป็นส่วนต่างถึง 3 – 6% ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปี ที่ประมาณ 3%

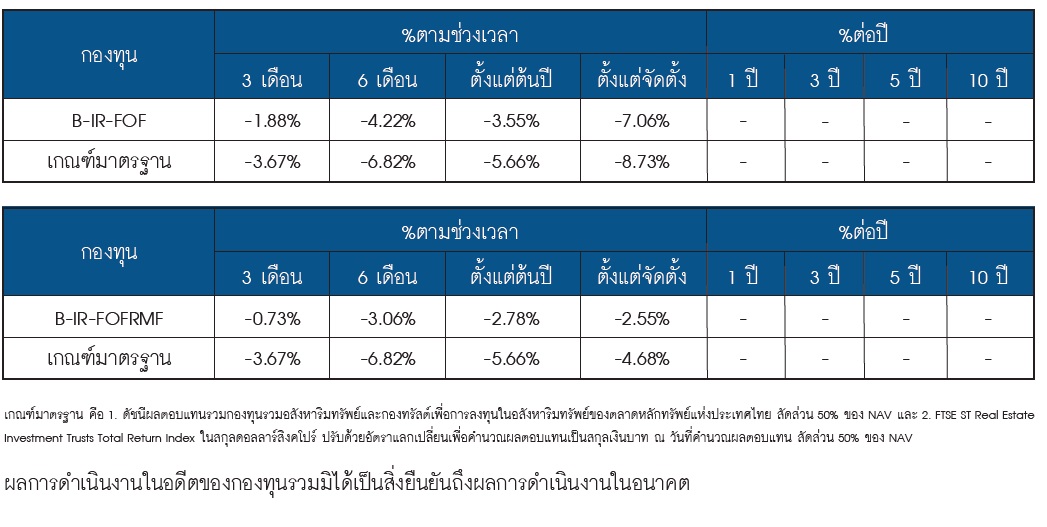

สำหรับประเทศไทยและประเทศสิงคโปร์ มีส่วนต่างระหว่างอัตราเงินปันผลและอัตราผลตอบแทนพันธบัตรอายุ 10 ปี ที่ระดับ 3 – 5% ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปี ที่ประมาณ 3.5% เช่นเดียวกัน โดยกองทุน B-IR-FOF และ B-IR-FOFRMF ยังคงมุ่งเน้นลงทุนในสินทรัพย์ทางเลือกประเภท Property Fund REITs และ Infrastructure Fund ที่มีการจ่ายปันผลอย่างสม่ำเสมอ และมีโอกาสเติบโตเพิ่มจากการซื้อทรัพย์สินใหม่เข้ากองทุนในอนาคตอย่างต่อเนื่อง

ปัจจุบันกองทุน B-IR-FOF และ B-IR-FORRMF ให้น้ำหนักกับการลงทุนในกองทุนที่มีสินทรัพย์ประเภทคลังสินค้าให้เช่าและกองทุนรวมโครงสร้างพื้นฐานที่คาดว่าจะได้รับผลกระทบที่จากัดจากความผันผวนของเศรษฐกิจ และลดน้าหนักการลงทุนในกองทุนที่มีสินทรัพย์ประเภทโรงแรม และศูนย์การค้าที่คาดว่าจะได้รับผลกระทบค่อนข้างมากจากปัญหาการแพร่ระบาดของเชื้อไวรัส COVID-19

ทั้งนี้ กองทุนบัวหลวงเชื่อเป็นอย่างยิ่งว่า กองทุน B-IR-FOF และ B-IR-FORRMF จะสร้างผลตอบแทนที่น่าพอใจได้ในระยะยาว สำหรับนักลงทุนที่เชื่อมั่นต่อโอกาสในอนาคตและอดทนต่อภาวะผันผวนของตลาดในระยะสั้นได้

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล ณ วันที่ 30 เม.ย. 2563)

เผยแพร่ ณ วันที่ 12 มิ.ย. 2563 ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง