สถานการณ์ด้านราคาทองคำ

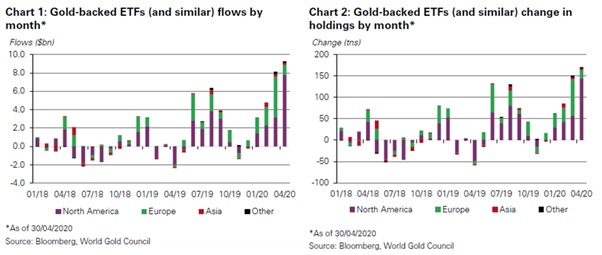

ราคาทองคำซึ่งเพิ่มสูงขึ้นและทรงตัวที่ระดับ 1,700 ดอลลาร์สหรัฐฯต่อออนซ์ โดยอยู่ระดับราคาที่ใกล้เคียงกับช่วงปี ค.ศ. 2012 สาเหตุหลักมาจากความผันผวนในตลาดตราสารหนี้โลกและตลาดตราสารทุนโลก ด้วยความกังวลที่ว่านี้ นักลงทุนจึงมองทองคำเป็นสินทรัพย์ที่ใช้ในการปกป้องการสูญเสียมูลค่าทางการลงทุน (Loss of Value) จนทำให้เกิดกระแสเงินไหลเข้ากองทุนประเภท gold-backed ETF กว่า 9.3 พันล้านดอลลาร์สหรัฐฯในเดือนเม.ย. (เงินจำนวนนี้มาจากภูมิภาคอเมริกาเหนือเสียส่วนใหญ่คิดเป็นมูลค่า 7.8 พันล้านดอลลาร์สหรัฐฯ จากภูมิภาคยุโรปมูลค่า 1.1 พันล้านดอลลาร์สหรัฐฯ จากภูมิภาคเอเชียมูลค่า 206 ล้านดอลลาร์สหรัฐฯ และจากภูมิภาคอื่นๆ มูลค่า 172 ล้านดอลลาร์สหรัฐฯ) ด้วยเงินที่หลั่งไหลเข้านี้ทำให้กองทุนประเภท gold-backed ETF เพิ่มการถือครองทองคำขึ้นอีก 170 ตัน จนมูลค่าทรัพย์สินสุทธิของกองทุนประเภท gold-backed ETF แตะระดับสูงสุดที่ 184 พันล้านดอลลาร์สหรัฐฯ

ปัจจัยบวกและลบต่อราคาทองคำ

(+) ทองคำได้รับประโยชน์จากสภาพแวดล้อมอัตราดอกเบี้ยระดับต่ำ และความไม่แน่นอนที่จะตามมาของเศรษฐกิจมหภาคภายหลังสถานการณ์ COVID-19

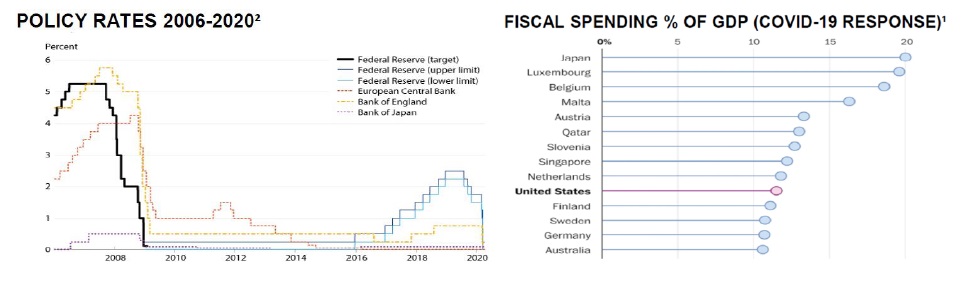

(+) มาตรการทางการเงินและการคลังในการตอบสนองต่อสถานการณ์ COVID-19 อาทิ ธนาคารกลางสหรรัฐฯ (เฟด) ที่ใช้นโยบายการเงินด้วยการเพิ่มสภาพคล่องผ่านการทำ QE (Quantitative easing) อีก 3.6 ล้านล้านดอลลาร์สหรัฐฯ คิดเป็นมูลค่าเท่ากับ QE สามครั้งรวมกันช่วงเดือน ธ.ค. 2008– ต.ค. 2014 ส่วนรัฐบาลหลายประเทศต่างใช้เครื่องมือทางการคลังกระตุ้นเศรษฐกิจคิดเป็นสัดส่วนเกินกว่า 10% เมื่อเทียบกับขนาดของ GDP

(+) ตัวแปรด้านภูมิรัฐศาสตร์ส่งผลต่ออุปทานการผลิตทองคำ การประท้วงของสหภาพแรงงาน เหตุการณ์ความไม่สงบที่เกิดขึ้นทำให้อุปทานการผลิตทองคำได้รับผลกระทบ

(+) ประชากรโลกซึ่งได้รับการคาดการณ์ว่าเพิ่มขึ้นเป็น 8.5 พันล้านคนในปี ค.ศ. 2030, 9.7 พันล้านคนในปี ค.ศ. 2050 และ 10.9 พันล้านคนในปี ค.ศ. 2100 ขับเคลื่อนความต้องการถือครองสินทรัพย์ประเภททองคำในระยะยาว

(-) อุปสงค์ทองคำของผู้บริโภคซึ่งลดลงตามภาวะเศรษฐกิจที่ไม่ดี ดังนั้นหากเศรษฐกิจยังไม่ฟื้นตัวก็คงเป็นไปได้ยากที่ความต้องการทองคำในรูป Physical Gold หรือเครื่องประดับ จะกลับมา

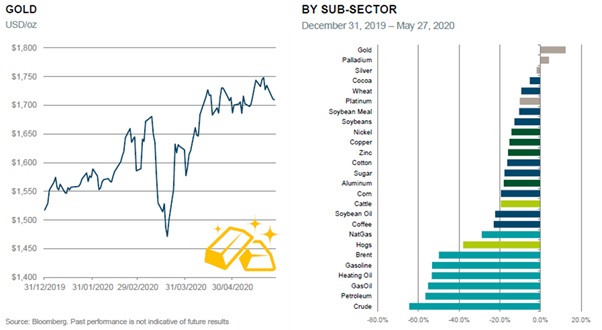

กราฟแสดงราคาและผลตอบแทนทองคำเทียบกับสินค้าโภคภัณฑ์อื่นๆตั้งแต่ต้นปีถึง 27 พ.ค.2563

มุมมองจากผู้จัดการกองทุน

ตั้งแต่ต้นปีราคาทองคำได้ปรับเพิ่มขึ้นจาก 1,276 ดอลล่าร์สหรัฐฯ ต่อออนซ์ขึ้นสู่ 1,685 ดอลล่าร์สหรัฐฯ ต่อออนซ์ โดยปัจจัยสนับสนุนหลักเดิม มาจาก

1) ความกังวลต่อสงครามการค้า ที่จะส่งผลกระทบต่อการค้าการส่งออกและเศรษฐกิจซึ่งได้กระตุ้นการลงทุนในทองคำในฐานะแหล่งลงทุนที่ปลอดภัย

2) การปรับลดอัตราดอกเบี้ยนโยบายของเฟดอย่างต่อเนื่องตั้งแต่ต้นเดือนส.ค. 2562 ถึง 3 ครั้งติดต่อกันทุกเดือนเพื่อบรรเทา ผลกระทบจากสงครามการค้าที่มีต่อเศรษฐกิจ และทำให้ผลตอบแทนในตลาดเงินลดลงตามไปด้วย

3) อัตราผลตอบแทน ตราสารหนี้ในยุโรปที่ติดลบ

4) สถานการณ์ความตึงเครียดระหว่างอิหร่านกับสหรัฐอเมริกา

ส่วนในปี 2563 มาจากปัจจัยการแพร่ระบาดของไวรัสโควิด-19 ไปทั่วโลกทำให้ธนาคารกลางและรัฐบาลร่วมมือกันออกมาตรการผ่อนคลายและอัดฉีดเม็ดเงินเป็นจำนวนมากอย่างต่อเนื่องโดยการก่อหนี้เพิ่มขึ้นจำนวนมหาศาล ในขณะที่เศรษฐกิจหดตัวสวนทางจนทำให้ตลาดเริ่มกังวลว่าค่าเงินจะมีมูลค่าลดลงเมื่อเทียบกับทองคำ

อย่างไรก็ตาม มีช่วงเวลาสั้นๆ ในเดือนมี.ค. 2563 ที่ราคาทองคำถูกกดดันจากการเทขายสินทรัพย์ต่างๆ เกือบทุกประเภททั่วโลก ซึ่งสะท้อนว่าความผันผวนของตลาดการเงินในระยะสั้นอาจทำให้เกิดการเทขายทองคำจากนักเก็งกำไรขึ้นได้ หากราคาทองคำปรับขึ้นมามาก

ด้านอุปทานทองคำเกิดการชะงักงันในช่วงที่มีการ Lockdown โรงงานถลุงทองคำขนาดใหญ่และระบบห่วงโซ่อุปทาน ทองคำได้รับผลกระทบทั้งการผลิตและการขนส่งในช่วงเดือน มี.ค. 2563 ทำให้ราคาทองคำขยับขึ้นไปแรงหลังจากที่ นักลงทุนได้เทขายสินทรัพย์ต่างๆ ไปก่อนหน้า

ด้านอุปสงค์ทองคำความต้องการทองคำเพื่อการลงทุนโดยเฉพาะ ETF ได้รับความสนใจจากนักลงทุนอย่างต่อเนื่องแม้ว่าจะมีช่วงพักฐานในไตรมาส 4 ปี 2562 หลังจากเฟดได้หยุดการปรับอัตราดอกเบี้ยนโยบายชั่วขณะ แต่ต่อมาในช่วงที่โควิด-19 เริ่มขยายการแพร่ระบาด อุปสงค์ทองคำเพื่อการลงทุนก็ได้กลับมาและสามารถชดเชยอุปสงค์การบริโภคทองคำที่ลดลงจากราคาทองคำที่เพิ่มขึ้นและจากภาวะเศรษฐกิจที่แย่ลง ส่วนการซื้อทองคำจาธนาคารกลางจีน อินเดีย และรัสเซียยังคงมีอยู่บ้าง

มุมมองของผู้จัดการกองทุนต่อทิศทางราคาทองคำ

คาดว่าราคาทองคำโลกมีแนวโน้มเคลื่อนไหวอยู่ในกรอบ 1,550-1,800 ดอลลาร์ฯ ต่อออนซ์ โดยมองว่าปัจจัยบวกมาจากมุมมองเศรษฐกิจโลกและสหรัฐฯ ที่มีแนวโน้มจะเข้าสู่ภาวะถดถอยจนกว่าจะมียารักษา หรือมีวัคซีนที่ป้องกันได้อย่างมีประสิทธิผล ปริมาณเงินที่อัดฉีดเข้าสู่ระบบจากการกู้ยืม ในขณะที่การขยายตัวของเศรษฐกิจกลับลดลงสวนทางจะลดทอนมูลค่าของค่าเงินในสกุลต่างๆ และสถานการณ์ความขัดแย้งระหว่างจีนและสหรัฐฯ ดังนั้นเหตุการณ์ต่างๆ เหล่านี้ จึงทำให้การลงทุนในทองคำดูน่าสนใจ ส่วนความเสี่ยงที่ต้องคอยระวัง ได้แก่ อุปสงค์ทองคำของผู้บริโภคที่จะลดลงตามภาวะเศรษฐกิจ และการเก็งกำไร โดยมีความเร็วในการฟื้นตัวและระยะเวลาในการกระตุ้นเศรษฐกิจเป็นตัวแปรสำคัญ

กองทุนหลัก (Master Fund)

ชื่อ: SPDR Gold Trust

นโยบายการลงทุน: มุ่งเน้นลงทุนในทองคำแท่ง เพื่อสร้างผลตอบแทนของกองทุนหลักหลังหักค่าธรรมเนียมและค่าใช้จ่ายในการจัดการทั้งหมดของกองทุนให้ใกล้เคียงกับผลตอบแทนของราคาทองคำแท่ง

ประเภทโครงการ: กองทุนรวมอีทีเอฟ (Exchange Traded Fund) ที่จดทะเบียนในตลาดหลักทรัพย์นิวยอร์ก ญี่ปุ่น ฮ่องกง สิงคโปร์

วันจัดตั้งกองทุน: 18 พฤศจิกายน 2014

ประเทศที่จดทะเบียน: สิงคโปร์

สกุลเงิน: USD

เกณฑ์วัดผลการดำเนินงาน (Benchmark): LBMA Gold Price PM

Morningstar Category: US ETF Commodities Precious Metal

Bloomberg Code: GLD SP

Fund size: USD 57.82 Billion

Trust’s Holdings: Physical gold bullion kept in the form of London Good Delivery bars and held in allocated account.

*ที่มา: State Street Global Advisors ข้อมูลเดือนเมษายน ดูรายละเอียดกองทุนรวมต่างประเทศได้ที่

https://www.bblam.co.th/application/files/8315/9011/7304/factsheet-sg-en-o87_Apr_2020.pdf

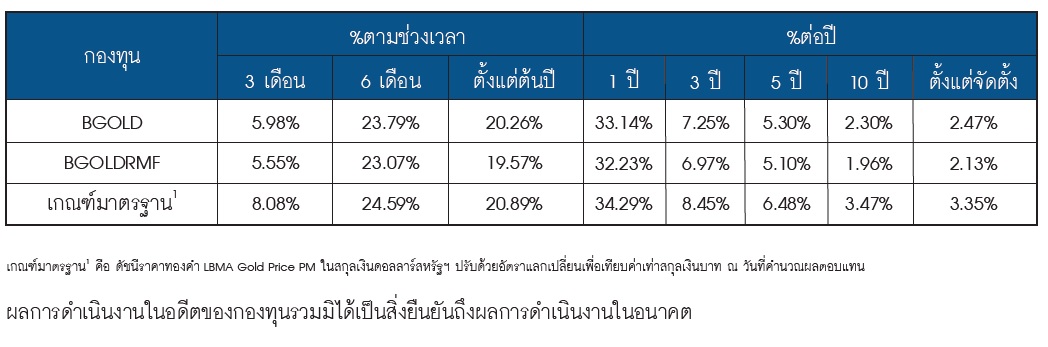

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูลเดือน 29 พ.ค. 2020)

เผยแพร่ ณ วันที่ 11 มิ.ย. 2563 ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง