สรุปภาพรวมตลาดหุ้นอาเซียน

ภาวะตลาดหุ้นทั่วโลกฟื้นตัวอย่างต่อเนื่องจากจุดต่ำสุดในกลางเดือนมีนาคม จากความหวังในการค้นพบวัคซีนเพื่อการรักษา COVID-19 และการผ่อนคลายมาตรการ Lockdown ในประเทศต่างๆ และปัจจัยสำคัญ คือ นักลงทุนมีความมั่นใจในมาตรการกระตุ้นเศรษฐกิจของหน่วยงานภาครัฐในหลายประเทศ นำโดยสหรัฐที่ Fed มีนโยบายอัดฉีดสภาพคล่องอย่างไม่จำกัด (QE Infinity) รวมถึงการเข้าซื้อตราสารหนี้เอกชน และการปล่อยกู้ให้กับเอกชนโดยตรง ซึ่งทำให้ตลาดหุ้นฟื้นตัวอย่างรวดเร็ว นักลงทุนมองข้ามตัวเลขสำคัญทางเศรษฐกิจที่ออกมาไม่ดีนัก รวมถึงข่าวร้าย ๆ ต่าง ไม่ว่าจะเป็น GDP ที่ติดลบในไตรมาส 1 และคาดการณ์ว่าจะติดลบในไตรมาส 2 ตัวเลขคนว่างงานสหรัฐที่เพิ่มขึ้นต่อเนื่อง สถานการณ์การประท้วงการเหยียดสีผิวในสหรัฐ ความขัดแย้งระหว่างสหรัฐกับจีน เป็นต้น

สถานการณ์ในตลาดหุ้นอาเซียน ฟื้นตัวเช่นเดียวกับตลาดหุ้นโลก ปัจจัยการฟื้นตัวของตลาดหุ้นในแต่ละประเทศมาจากนโยบายกระตุ้นเศรษฐกิจ และ ความคืบหน้าของตัวเลขผู้ติดเชื้อในประเทศนั้นๆ โดยตลาดให้มุมมองเชิงบวกกับประเทศที่ภาครัฐมีนโยบายอัดฉีดเงินเข้าระบบอย่างต่อเนื่อง และ ประเทศที่มีตัวเลขผู้ติดเชื้อลดลง ซึ่งแสดงถึงสัญญาณการผ่อนคลายการ Lockdown เพื่อให้กิจกรรมทางเศรษฐกิจกลับมาเป็นปกติได้เร็วที่สุด เมื่อพิจารณา Fund Flow ที่เข้าในตลาดอาเซียน ในเดือนพฤษภาคมที่ผ่านมา นักลงทุนต่างชาติขายสุทธิในตลาดอาเซียนรวม –USD 1.35bn และปีนี้ขายสุทธิแล้วรวม –USD11.7bn โดยขายสุงสุด คือ ตลาดหุ้นไทย มาเลเชีย และ ฟิลิปปินส์ อย่างไรก็ตาม Fund Flow เริ่มเปลี่ยนไปในช่วงปลายพฤษภาคมและต้นมิถุนายน นักลงทุนต่างชาติเริ่มทยอยลงทุนในตลาดหุ้นอาเซียนมากขึ้น

ไทย : ในเดือนพฤษภาคม ธนาคารแห่งประเทศไทยลดอัตราดอกเบี้ยนโยบาย -25bps มาที่ 0.50% ซึ่งเป็นระดับต่ำที่สุดเป็นประวัติการณ์และลดอัตราเงินสมทบเข้ากองทุนฟื้นฟูจาก 0.46% ของฐานเงินฝาก มาเป็น 0.23% ของฐานเงินฝาก เป็นการชั่วคราว ทำให้ลดภาระค่าใช้จ่ายของธนาคารอย่างมาก เนื่องจากกำไรของธนาคารมีแนวโน้มลดลงจากการลดดอกเบี้ย และมีค่าใช้จ่ายการตั้งสำรองเผื่อหนี้สงสัยจะสูญเพิ่มขึ้น ปัจจัยขับเคลื่อนทางเศรษฐกิจของไทยยังคงอ่อนแอ ไม่ว่าจะเป็นผลผลิตภาคการเกษตรลดลง เพราะภัยแล้ง ภาคผลิตและภาคบริการได้รับผลกระทบเชิงลบจากโรคระบาด การใช้จ่ายภาครัฐที่ล่าช้า การลงทุนเอกชนหดตัว รวมถึงการค้าระหว่างประเทศที่ลดลง ด้านการควบคุมโรคระบาด ไทยมีการควบคุมการระบาดของ COVID-19 ได้ดีเมื่อเทียบกับกลุ่มอาเซียน และเริ่มผ่อนคลาย Lockdown ตั้งแต่เดือนพฤษภาคมมาเป็นระยะ ตัวเลขผู้ติดเชื้อน้อยลงอย่างต่อเนื่องทำให้ตลาดคาดหวังว่าเศรษฐกิจจะเข้าสู่สภาวะปกติในเร็วๆ นี้ อีกทั้งหากนักท่องเที่ยวจีนเริ่มกลับมาท่องเที่ยวในไทยในช่วงครึ่งปีหลัง จะเป็นตัวขับเคลื่อนเศรษฐกิจได้ดียิ่งขึ้น เพราะไทยพึ่งพาอุตสาหกรรมท่องเที่ยวสูง โดยเฉพาะนักท่องเที่ยวจีน

สิงคโปร์ : ตัวเลขภาคการผลิตของสิงคโปร์เดือนเมษายน ออกมาดีกว่าที่ตลาดคาดการณ์ จากกลุ่ม pharmaceutics ที่ +141.3% yoy ต่อเนื่องจาก +126.6% ในเดือนมีนาคม ทำให้ Industrial Production ของเดือนเมษายนอยู่ที่ +13%yoy (+3.6%mom) สิงค์โปร์เคยเป็นประเทศที่ควบคุมการระบาดของโรคได้ดีที่สุดในช่วงแรกของการระบาด จนกระทั่งเกิดการระบาดในกลุ่มแรงงานต่างชาติ ทำให้ตัวเลขกลับมาสูงอีกครั้ง อย่างไรก็ตาม สิงค์โปร์มีอัตราการตายต่ำมาก คือในจำนวนผู้ติดเชื้อ 36,922 คน มีผู้เสียชีวิต 24 คน และอยู่ในสถานการณ์ที่ควบคุมได้แล้ว และนายกรัฐมนตรีลีเซียนลุงให้สัญญานการเปิดเศรษฐกิจในแต่ละภาคส่วนอย่างเป็นขั้นตอน เช่น มีข้อตกลง “Fast Lane” ระหว่างสิงคโปร์และจีน ในการทำธุรกิจและการเดินทางระหว่างประเทศกับบางจังหวัดของจีน รวมถึงการสายการบินสิงคโปร์จะเริ่มให้บริการบินระหว่างประเทศเฉพาะเส้นทางที่กำหนดในเดือนมิถุนายนและกรกฎาคมนี้ นอกจากนี้สิงคโปร์ถูกมองว่าจะได้รับประโยชน์จากประเด็นทางการเมืองในฮ่องกงทำให้เงินลงทุนย้ายจากฮ่องกงมาที่สิงค์โปร์ ซึ่งประเด็นนี้ยังต้องติดตามต่อไป

อินโดนีเซีย : ในปีนี้ธนาคารกลางอินโดนีเซียลดดอกเบี้ยมาแล้ว 2 ครั้ง รวม 50bps ในช่วงเดือนกุมภาพันธ์และมีนาคม และคงดอกเบี้ยในเดือนเมษายนและพฤษภาคม ซึ่งพลิกจากที่ตลาดคาดการณ์ไว้ แต่ธนาคารกลางมีนโยบายลด Reserve Requirement Ration ของธนาคารพาณิชย์ลง 200bps เพราะลดภาระภาคธนาคาร เหตุผลของการไม่ลดดอกเบี้ย คือ เพื่อรักษาเสถียรภาพของเงินรูเปียะ ซึ่งอาจพิจารณาปรับลดได้ในอนาคตหากมีความจำเป็น นอกจากนี้อินโดนีเซียประกาศใช้ภาษีธุรกิจดิจิตัล เริ่มตั้งแต่ 1 กรกฎาคม 2563 ซึ่งครอบคลุมถึง software, multimedia และ data หากบริการนั้นถูกใช้งานในประเทศอินโดนีเซีย ซึ่งจะกระทบต่อผู้ให้บริการข้ามชาติ เช่น Netflix, Zoom เป็นต้น อินโดนีเซียอาจจะได้รับประโยชน์จากการย้ายฐานการผลิตจากจีนในสินค้าที่ใช้เทคโนโลยีไม่สูงมากนัก เพื่อวัตถุประสงค์ในการทำตลาดในอาเซียน เช่น อุตสาหกรรมเหล็ก เนื่องจากอินโดนีเซียได้ประโยชน์จากต้นทุนพลังงานและทรัพยากรธรรมชาติที่ต่ำกว่าจีน

มาเลเซีย : ในเดือนพฤษภาคม แบงก์ชาติมาเลเซียลดดอกเบี้ยนโยบาย -50bps มาที่ 2.0% เมื่อรวมทั้งปี 2563 มีการลดดอกเบี้ยแล้ว 100bps จากระดับ 3% เมื่อสิ้นปีที่แล้ว เศรษฐกิจมาเลเซียได้รับผลกระทบจาก COVID-19 และราคาน้ำมันที่ตกต่ำ อย่างไรก็ตาม แบงก์ชาติให้สัญญาณว่าพร้อมจะมีมาตรการเพิ่มเติมเพื่อกระตุ้นเศรษฐกิจหากมีความจำเป็น ด้านการควบคุมโรคระบาด มาเลเซียมีการ Lockdown บางส่วน และยืดระยะเวลาผ่อนคลายออกไปหลายครั้ง

ฟิลิปปินส์ : ธนาคารกลางฟิลิปปินส์ลดอัตราดอกเบี้ยตั้งแต่ต้นปีรวม 3 ครั้ง โดยลดลงรวม 1.25% จาก 4.00% ในปลายปี 2562 มาอยู่ที่ 2.75% สิ้นเดือนพฤษภาคม 2563 ฟิลิปปินส์ได้รับผลกระทบจากหยุดชะงักของห่วงโซ่อุปทานในระดับสูง เพราะพึ่งพาการนำเข้าสินค้าขั้นกลางที่มีความซับซ้อนสูง อย่างไรก็ตามตลาดให้ความหวังการการผ่อนคลายการ Lockdown ในกรุงมะนิลา ซึ่งจะเริ่มในเดือนมิถุนายน

เวียดนาม : แม้ว่าเวียดนามจะได้รับผลกระทบเชิงลบจาก COVID-19 ผ่านการส่งออกสูง แต่เวียดนามมีตลาดส่งออกที่กระจายไปหลายทวีป ทั้ง สหรัฐ ยุโรป จีน และกลุ่มอาเซียน อีกทั้งสินค้าส่งออกของเวียดนามส่วนใหญ่เป็นสินค้าอิเล็กทรอนิกส์และชิ้นส่วนอิเล็กทรอนิกส์ ซึ่งจะได้รับอานิสงค์จากการ Work From Home จึงทำให้ผลกระทบด้านลบมีจำกัด นอกจากนี้ เวียดนามน่าจะได้รับประโยชน์จากการย้ายฐานลงทุนออกจากจีนมาที่เวียดนาม เห็นได้จากก่อน COVID-19 เมื่อมีสงครามการค้าระหว่างสหรัฐและจีน บริษัทต่างชาติย้ายฐานการผลิตมาที่เวียดนามเพื่อส่งออกไปตลาดสหรัฐ และเมื่อเกิด COVID-19 ยิ่งเป็นอัตราเร่งในการที่บริษัทต่างชาติ จะย้ายฐานการผลิตมาที่เวียดนามเพื่อกระจายความเสี่ยงด้าน supply chain ด้านโรคระบาด เวียดนามยังคุมตัวเลขผู้ติดเชื้อโควิด-19 ได้ดี หลังใช้มาตรการป้องกันอย่างเข้มข้น และเป็นประเทศที่ใช้มาตรการป้องกันอย่างเข้มงวดก่อนประเทศอื่นๆ เนื่องจากเห็นว่าหากหากปล่อยไว้จะกระทบต่อระบบการแพทย์ของประเทศ โดยเริ่มตั้งแต่เดือนมกราคมเป็นต้นมา ซึ่งในขณะนั้นจำนวนผู้ติดเชื้อนอกประเทศจีนยังมีจำนวนไม่มากนัก โดยมีการได้ออกมาตรการด้านกฎหมายจำกัดการเดินทาง ติดตามสถานการณ์อย่างใกล้ชิดและปิดพรมแดนกับจีนในที่สุด

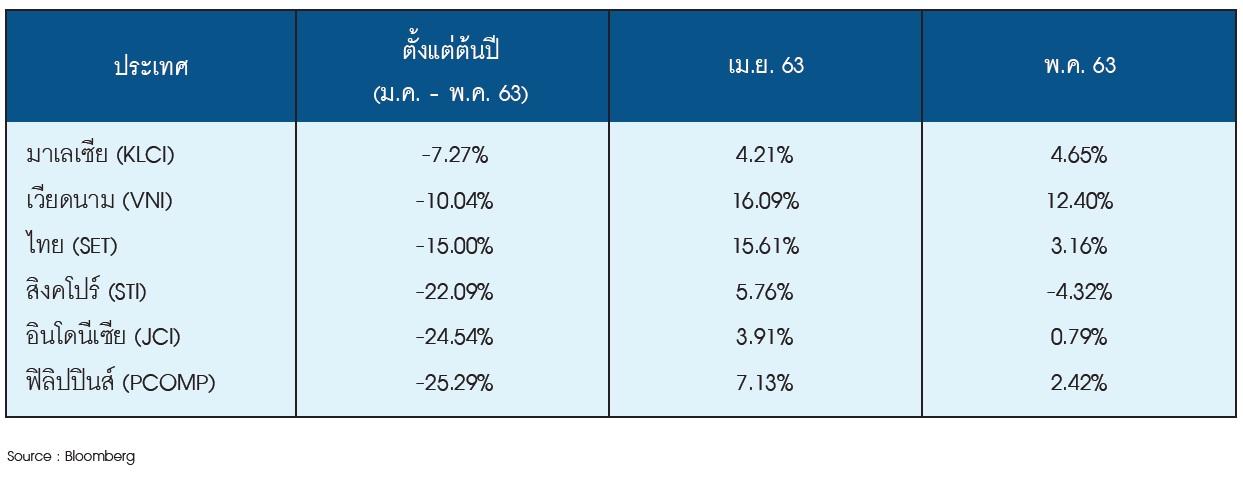

ผลการดำเนินงานตั้งแต่ต้นปี (YTD) ของตลาดหลักทรัพย์ในอาเซียน

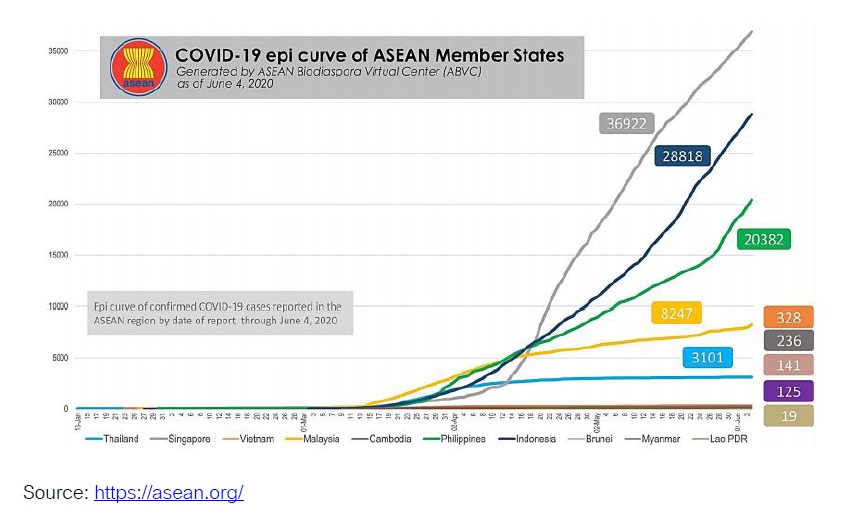

ตัวเลขผู้ติดเชื้อ COVID-19 ณ 4 มิถุนายน 2563

มุมมองผู้จัดการกองทุนและกลยุทธ์การลงทุน

ผลตอบแทนของตลาดหุ้นอาเซียนเป็นไปตามความสามารถในการควบคุมโรคระบาด ประเทศที่มีการควบคุมได้ดี เช่น ไทย มาเลเซีย เวียดนาม จะเห็นการฟื้นตัวของตลาดหุ้นเร็วกว่าประเทศที่ยังควบคุมได้ไม่ดีนัก เช่น อินโดนีเซีย และฟิลิปปินส์ อย่างชัดเจน หากอินโดนีเซีย ฟิลิปปินส์ และสิงคโปร์ สามารถควบคุมโรคได้ดีขึ้นก็มีแนวโน้มว่าตลาดหุ้นจะฟื้นตัวได้เช่นเดียวกัน เมื่อพิจารณารายกลุ่มธุรกิจ กลุ่มอุตสาหกรรมที่ได้รับผลกระทบจาก COVID-19 น้อยกว่ากลุ่มอื่น คือ กลุ่มสินค้าจำเป็น และ supermarket ซึ่งเริ่มเห็นสัญญานฟื้นตัวอย่างแข็งแกร่ง ตรงข้ามกับกลุ่มสินค้าฟุ่มเฟือยที่ต้องใช้ระยะเวลาในการปรับตัว

สำหรับกลุ่มธนาคารที่ถึงแม้ว่าจะได้ผลกระทบเชิงลบจากภาวะอัตราดอกเบี้ยต่ำ และมีแนวโน้มว่าอาจจะลดลงได้ในอนาคต รวมถึงการชะลอตัวทางเศรษฐกิจ ที่ทำให้ธนาคารมีภาระในการตั้งสำรองหนี้เพิ่มขึ้น แต่ธนาคารกลางในกลุ่มอาเซียนส่วนใหญ่ มีมาตรการเพิ่มเติมเพื่อลดผลกระทบนี้ เนื่องจากธนาคารเป็นธุรกิจที่สำคัญต่อการผลักดันให้ธุรกิจอื่น ๆ เดินหน้าต่อไป

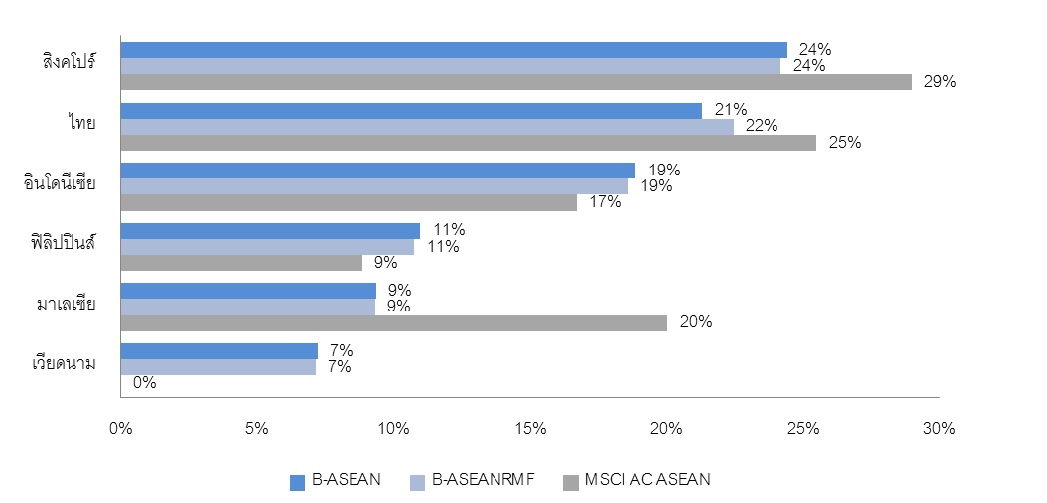

สัดส่วนการลงทุนของกองทุนแบ่งตามรายประเทศ เทียบกับเกณฑ์มาตรฐาน

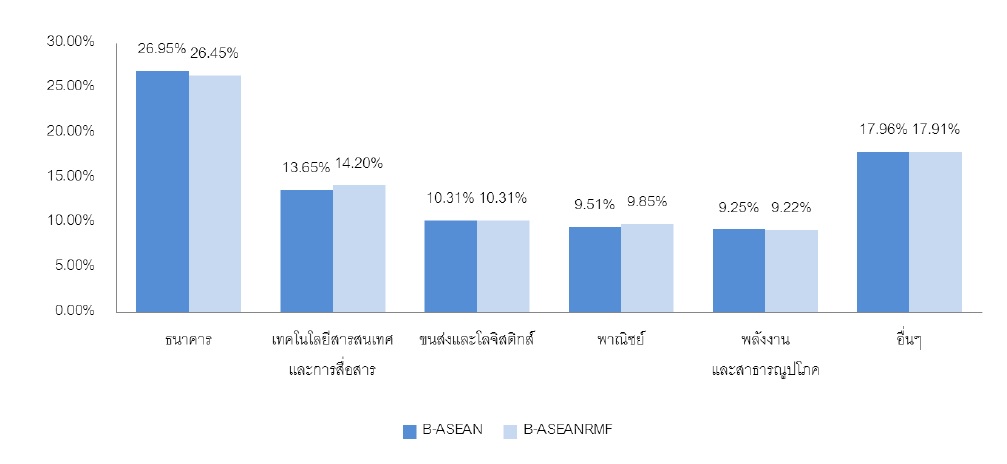

สัดส่วนการลงทุนของกองทุนแบ่งตามกลุ่มอุตสาหกรรม

ที่มา : BBLAM, MSCI ข้อมูล ณ วันที่ 29 พฤษภาคม 2563

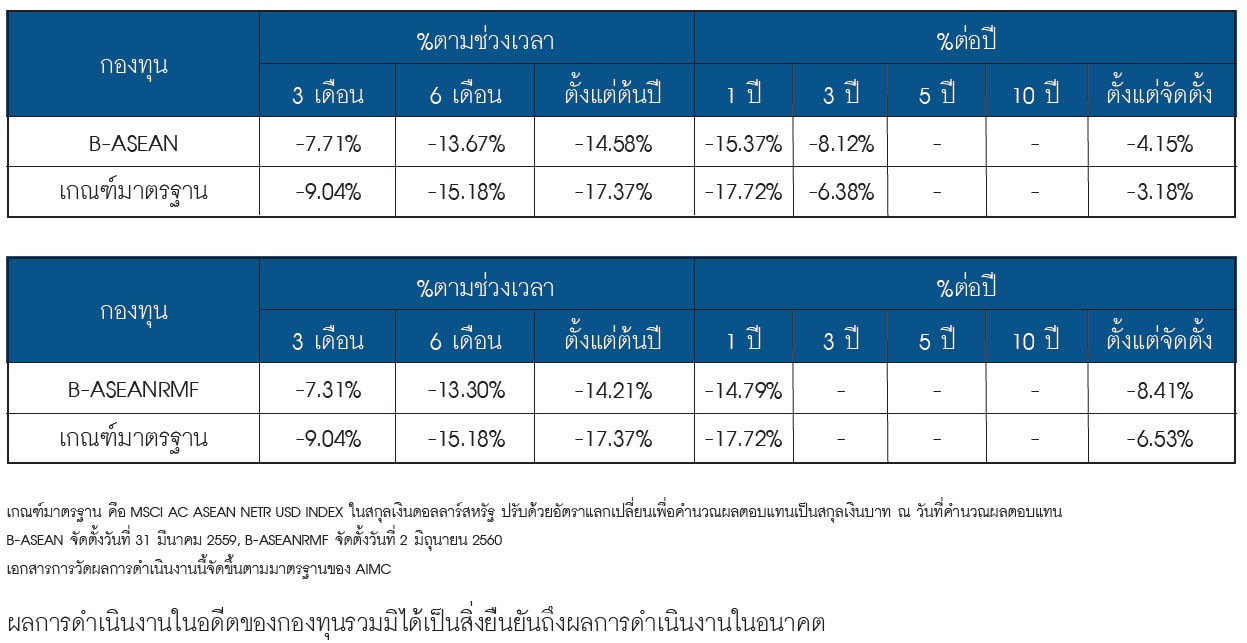

ผลการดำเนินงานของกองทุน ณ 29 พฤษภาคม 2563

เผยแพร่ ณ วันที่ 15 มิ.ย. 2563 ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง