สรุปประเด็นเด่น

- กองทุน B-INCOME มีการรับซื้อคืนหน่วยลงทุนอัตโนมัติครั้งที่ 12 เมื่อวันที่ 30 มิ.ย. 2563 อัตรา 0.105936 บาทต่อหน่วย ตั้งแต่จัดตั้งกองทุนรับซื้อคืนหน่วยลงทุนอัตโนมัติรวม 1.106719 บาทต่อหน่วย (จัดตั้งกองทุนเมื่อ 18 พ.ค. 2560)

- อัตราผลตอบแทนพันธบัตร จะมีความผันผวนมากขึ้น ตราสารหนี้ภาคเอกชนมีความเสี่ยงด้านเครดิตและสภาพคล่องเพิ่มขึ้น กองทุนเน้นลงทุนโดยคัดเลือกผู้ออกหุ้นกู้ที่ได้รับผลกระทบด้านกระแสเงินสดในระดับต่ำ และมีสภาพคล่องเพียงพอสำหรับภาระหนี้ที่จะครบกำหนดในระยะสั้น เพื่อลดความเสี่ยงด้านการระดมทุนเพื่อต่ออายุหุ้นกู้

- แนวโน้มการลงทุนในตราสารทุนอยู่ที่การฟื้นตัวทางปัจจัยพื้นฐานว่าจะฟื้นขึ้นเร็วมากน้อยกว่าที่ตลาดคาดหวังไว้กองทุนลงทุนแบบ Selective เน้นหุ้นที่มีพื้นฐานแข็งแกร่ง ให้ความสำคัญกับธุรกิจที่เห็นสัญญาณของรายได้กลับมาในเวลาเร็วกว่าที่คาดการณ์ไว้ และมีเงินปันผลที่สม่ำเสมอ

- การลงทุนในกลุ่มกองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน (IFF)และ หน่วยทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) ยังน่าสนใจเพราะมีกระแสเงินสดสม่ำเสมอ มุมมองบวกต่อกองทุนรวมโครงสร้างพื้นฐาน กองทุนในหมวดนิคมอุตสาหกรรม รวมถึงหมวดอาคารสำนักงาน เนื่องจากได้รับผลกระทบจากเศรษฐกิจชะลอตัวช้ากว่าอุตสาหกรรมอื่น และหลีกเลี่ยงการลงทุนในหมวดโรงแรม

สรุปภาพรวมตลาดตราสารหนี้

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทยในเดือน มิ.ย. ปรับตัวในทิศทางที่ชันขึ้นเล็กน้อยจากเดือน พ.ค. โดยอัตราผลตอบแทนสำหรับพันธบัตรอายุ 5 ปี ลงมาปรับตัวลดลง 1-11 bps จากการที่นักลงทุนต่างชาติกลับเข้ามาซื้อสุทธิเป็นครั้งแรกนับจากเดือน ก.พ. เนื่องด้วยประเทศไทยมีจำนวนผู้ติดเชื้อ COVID-19 ที่ต่ำ สนับสนุนให้มีแนวโน้มที่จะผ่อนคลายล็อคดาวน์ได้เร็ว จึงมีการเข้ามาเก็งกำไรผ่านการซื้อพันธบัตร

ในขณะเดียวกัน นักลงทุนในประเทศยังมีการคาดการณ์ถึงการทำ Bond Switching ในช่วงไตรมาสสุดท้ายของปีงบประมาณ จำนวนประมาณ 1-1.2 แสนล้านบาท โดยมี Source Bond เป็นพันธบัตรในกลุ่มอายุไม่เกิน 4 ปี ส่งผลให้พันธบัตรในช่วงอายุดังกล่าวมีแรงซื้อจำนวนมาก ขณะที่แรงซื้อในพันธบัตรระยะยาวมีปริมาณที่เบาบาง ส่งผลให้อัตราผลตอบแทนพันธบัตรรุ่นอายุคงเหลือ 10 ปี ปรับเพิ่มขึ้นมาอยูที่ระดับ 1.28% (+4 bps MTD) ส่วนอัตราผลตอบแทน US Treasury 10 ปี อยู่ที่ระดับ 0.66% (+ 1 bps MTD)

ทั้งนี้ หลังจากที่ ธปท. ได้ประกาศใช้มาตรการรักษาเสถียรภาพตลาดการเงินในเดือน มี.ค. ซึ่งช่วยให้ตลาดตราสารหนี้กลับมามีเสถียรภาพมากขึ้น ทาง ธปท. ได้กลับมาให้ความสำคัญกับเสถียรภาพของระบบเศรษฐกิจอีกครั้ง โดยมีการประกาศมาตรการเพื่อช่วยเหลือลูกหนี้รายย่อย ซึ่งมีแนวทางที่สำคัญ ได้แก่ การปรับลดเพดานดอกเบี้ยสำหรับบัตรเครดิตและสินเชื่อส่วนบุคคล ในอัตราร้อยละ 2-4 ต่อปี การเพิ่มวงเงินสำหรับลูกหนี้ที่มีความจำเป็นต้องใช้วงเงินเพิ่มเติม รวมถึงการปรับโครงสร้างหนี้ เพื่อให้เหมาะสมกับความสามารถในการชำระหนี้และเพื่อช่วยบรรเทาภาระให้ลูกหนี้ โดยคาดว่ามาตรการดังกล่าวจะช่วยลดปัญหาด้านหนี้เสียที่มีโอกาสปรับเพิ่มขึ้น และอาจกลับมาส่งผลกระทบต่อตลาดการเงินอีกครั้ง

ตลาดตราสารหนี้ภาคเอกชน ยังคงมีความกังวลในภาคธุรกิจที่อาจได้รับผลกระทบต่อความสามารถในการชำระหนี้ อย่างไรก็ดี แนวโน้มส่วนต่างของอัตราผลตอบแทนระหว่างหุ้นกู้และพันธบัตรรัฐบาล (Credit Spread) สำหรับหุ้นกู้ในกลุ่ม AAA เริ่มอยู่ในระดับคงที่จากเดือน พ.ค. ขณะที่ Credit Spread สำหรับหุ้นกู้ในกลุ่มที่มีอันดับเครดิตรองลงมาอย่างกลุ่ม BBB ยังคงปรับตัวเพิ่มขึ้นแต่เป็นอัตราที่ลดลง โดยปรับเพิ่มขึ้น 3 bps สำหรับหุ้นกู้อายุ 5 ปี ทั้งนี้ Credit Spread ในปัจจุบันอยู่ในระดับใกล้เคียงกับช่วงต้นปี 2552 ที่เกิดเหตุการณ์ US Subprime Crisis บ่งชี้ว่าตลาดต้องการส่วนต่างเพื่อชดเชยความเสี่ยงในระดับสูง การกลับมาดำเนินกิจกรรมทางเศรษฐกิจภายหลังการผ่อนคลายล็อคดาวน์ยังมีโอกาสที่จะอยู่ในระดับต่ำกว่าช่วงก่อนเกิดเหตุการณ์แพร่ระบาด โดยตั้งแต่เดือน เม.ย. มีบริษัทเอกชนบางรายที่ไม่สามารถระดมทุนจากการออกหุ้นกู้ได้ตามเป้าที่กำหนดไว้ รวมถึงผู้ออกหุ้นกู้บางรายมีการขออนุมัติจากผู้ถือหุ้นกู้เพื่อยืดระยะกำหนดชำระหุ้นกู้ออกไป อย่างไรก็ดี ยังไม่มีบริษัทที่ประสบปัญหาสภาพคล่องจากการขายหุ้นกู้ได้ไม่เพียงพอ

ปัจจัยที่อาจส่งผลกระทบต่อตลาดตราสารหนี้ครึ่งปีหลัง ได้แก่

- ความคาดหวังต่อการฟื้นตัวทางเศรษฐกิจหลังการผ่อนคลายมาตรการล็อคดาวน์ของประเทศต่างๆ เป็นปัจจัยสนับสนุนให้นักลงทุนกลับมาลงทุนในสินทรัพย์เสี่ยงอีกครั้ง และส่งผลให้ความต้องการซื้อพันธบัตรลดลง อย่างไรก็ตาม ตลาดยังคงมีความกังวลด้านจำนวนผู้ติดเชื้อ COVID-19 ที่ยังคงมีแนวโน้มเพิ่มขึ้น โดยเฉพาะในประเทศขนาดใหญ่อย่างสหรัฐอเมริกา บราซิล และอินเดีย ซึ่งหากตัวเลขดังกล่าวมีการปรับเพิ่มขึ้นอย่างต่อเนื่องจนเกิดการระบาดในลักษณะ Second Wave อาจเป็นปัจจัยลบมากขึ้นต่อตลาดตราสารหนี้ได้เช่นกัน จากความตื่นตระหนกของนักลงทุนและขายสินทรัพย์ทุกประเภทเพื่อถือเงินสดเหมือนที่เกิดขึ้นในช่วงเดือน มี.ค. ที่ผ่านมา

- การเติบโตของเศรษฐกิจที่มีแนวโน้มหดตัวแรง และอัตราเงินเฟ้อมีแนวโน้มอ่อนตัวกว่าที่คาด โดยล่าสุด IMF ได้ปรับประมาณการ Global GDP Growth ให้ติดลบมากขึ้นจาก -3% ในเดือน เม.ย. เป็น -4.9% ในเดือน มิ.ย. ปัจจัยดังกล่าวจะสนับสนุนการดำเนินนโยบายอัตราดอกเบี้ยระดับต่ำของธนาคารกลางทั่วโลก รวมถึงมาตรการผ่อนคลายทางการเงิน (Quantitative easing) มาตรการ Yield Curve Control รวมทั้งการกระตุ้นเศรษฐกิจต่างๆ ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวลดลงจากระดับปัจจุบันได้

สรุปภาพรวมตลาดตราสารทุน

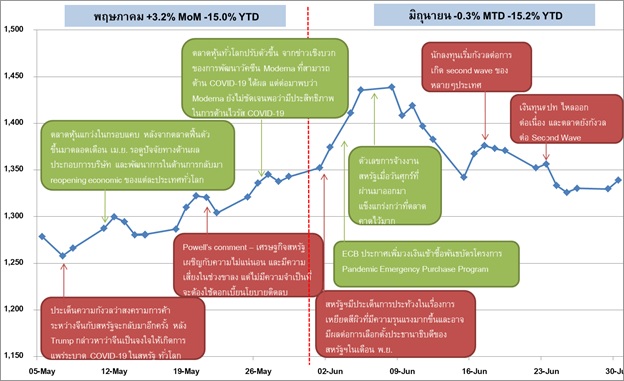

ตลาดหุ้นทั่วโลกปรับตัวขึ้นอย่างต่อเนื่องตั้งแต่ช่วงปลายเดือน มี.ค. หนุนโดย 2 ปัจจัยหลัก ได้แก่ ความคาดหวังต่อการฟื้นตัวของเศรษฐกิจในครึ่งปีหลัง และปัจจัยจากอิทธิพลของนโยบายการเงินที่ผ่อนคลายและการอัดฉีดสภาพคล่องขนาดใหญ่ที่รวดเร็วจากธนาคารกลางทั่วโลก โดยตลาดได้ตอบรับปัจจัยบวกไปล่วงหน้าจนทำให้ซื้อขายที่ระดับ P/E 21 เท่า ที่สูงกว่าค่าเฉลี่ยในหลายตลาดหลักๆ รวมทั้งตลาดหุ้นไทยด้วย ทำให้ในเดือน มิ.ย. ตลาดปิดที่ใกล้เคียงกับเดือนก่อนหน้า อย่างไรก็ตาม ภาพรวมการลงทุนยังคงเป็นมุมมองเชิงบวก

ในด้านเศรษฐกิจ IMF ได้มีการประมาณการเศรษฐกิจโลก ในปีนี้ว่าจะหดตัว -4.9% และกลับมาขยายตัวในปีหน้าที่ 5.4% ถึงซึ่งเป็นการปรับประมาณการลงจากการประเมินครั้งก่อนหน้าเล็กน้อย โดยยังคงเป็นภาพการฟื้นตัวของเศรษฐกิจในลักษณะ V-Shaped ทั้งนี้ IMF ระบุว่า มาตรการทางด้านการเงินและการคลัง โดยเฉพาะการจ้างงานและการเสริมสภาพคล่องธุรกิจ เป็นสิ่งที่ช่วยเศรษฐกิจไม่หดตัวไปรุนแรงกว่านี้ ทำให้นักลงทุนสามารถมองข้ามตัวเลขเศรษฐกิจในปัจจุบัน ที่เป็นตัวชี้วัดย้อนหลังไปได้

สำหรับนโยบายการเงิน Fed ได้เข้ามาซื้อตราสารหนี้เพิ่มขึ้น จนทำให้งบดุลขยายตัวจาก 4.5 เป็น 7.1 ล้านล้านดอลลาร์สหรัฐฯ ในระยะเวลา 3 เดือนที่ผ่านมา กอปรกับอัตราดอกเบี้ยที่อยู่ในระดับต่ำ โดยที่ Dot Plot ชี้ว่า อัตราดอกเบี้ยจะยังคงระดับต่ำเช่นนี้ไว้อย่างน้อยจนถึงปี ค.ศ.2022 ทำให้ตลาดการเงินมีเสถียรภาพดีขึ้น ทั้งในตลาดทุน พันธบัตรรัฐบาล ตราสารหนี้เอกชน และสภาพคล่องของภาคธุรกิจ โดยภาพรวมแล้ว แม้ว่าการถดถอยของเศรษฐกิจโลกในครั้งนี้จะลึกกว่าในปี ค.ศ.2008 แต่ก็กินระยะเวลาสั้นกว่า

ด้านตลาดหุ้นไทย ปรับตัวในทิศทางเดียวกันกับตลาดหุ้นทั่วโลก โดยการควบคุมการแพร่ระบาดในประเทศไทยนั้น สามารถทำได้ดีมากจนสามารถผ่อนคลายการล็อคดาวน์ได้อย่างต่อเนื่อง อย่างไรก็ตาม ยังมีปัจจัยที่มากดดันจากการเกิดการระบาดระลอกที่สองในบางประเทศ ซึ่งจะทำให้การฟื้นตัวของเศรษฐกิจโลกอาจช้ากว่าที่คาด และจะส่งผลให้ภาคการท่องเที่ยวของไทยล่าช้าไปด้วย ในเดือนมิถุนายน นักลงทุนต่างชาติยังคงขายสุทธิ ที่ 2.3 หมื่นลบ. ลดลงจากเดือนก่อนหน้า ที่ 3.2 หมื่นลบ. โดยลดการถือครองในกลุ่มธนาคารเป็นกลุ่มหลัก หลังจากได้รับปัจจัยกดดันจากประมาณการ GDP ของธปท.ที่ปรับลงเป็น -8.1% รวมถึงให้ธนาคารพาณิชย์งดการจ่ายเงินปันผล และซื้อหุ้นคืน

กลยุทธ์การลงทุน

นโยบายการลงทุน : กองทุนเปิดบัวหลวงอินคัม มีนโยบายกระจายการลงทุนทั้งในและต่างประเทศในหลักทรัพย์ ดังต่อไปนี้ ในสัดส่วนตั้งแต่ 0% ถึง 100% ของ NAV และสัดส่วนการลงทุนในต่างประเทศไม่เกิน 79% ของ NAV

- ตราสารหนี้ และ/หรือตราสารกึ่งหนี้กึ่งทุน

- ตราสารทุน

- หน่วยลงทุนของกองทุนรวม เช่น กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน หน่วยทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) กองทุนรวมอีทีเอฟ (ETF) เป็นต้น

- หน่วยลงทุนของกองทุนรวมภายใต้การจัดการของบริษัทจัดการ ในสัดส่วนไม่เกิน 60% ของ NAV

- เงินฝากหรือตราสารเทียบเท่าเงินฝาก

ทั้งนี้ กองทุนอาจลงทุนใน Derivatives และ/หรือ Structured Note

ข้อมูล ณ 30 มิ.ย. 2563 กองทุนเปิดบัวหลวงอินคัม มีผลการดำเนินงานย้อนหลัง 3 เดือนที่ 4.42% ปรับตัวเพิ่มขึ้นจากการที่ตลาดตราสารหนี้และตราสารทุนมีท่าทีผ่อนคลายลงตั้งแต่เดือน มี.ค. ที่ผ่านมา และด้วยวัตถุประสงค์ของกองทุนเป็นกองทุนสำหรับลูกค้าที่ต้องการรายรับสม่ำเสมอ ไตรมาสที่ผ่านมากองทุนจึงรับซื้อคืนหน่วยลงทุนอัตโนมัติ เมื่อวันที่ 30 มิ.ย. 2563 ที่หน่วยละ 0.105936 บาท ตั้งแต่จัดตั้งกองทุนมีการได้รับซื้อคืนหน่วยลงทุนอัตโนมัติรวมหน่วยละ 1.106719 บาท (จัดตั้งกองทุนเมื่อ 18 พ.ค. 2560)

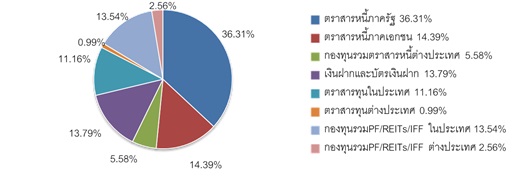

ณ 30 มิ.ย. 2563 กองทุนลงทุนในตราสารหนี้ภาครัฐ 36.31% ตราสารหนี้เอกชน 14.39% อันดับความน่าเชื่อถือเฉลี่ยของตราสารที่กองทุนลงทุนอยู่ที่ระดับ A+ และมีอายุเฉลี่ยของตราสารหนี้ที่ลงทุน (Duration) ประมาณ 0.9907 ปี

มุมมองตลาดตราสารหนี้ในครึ่งปีหลัง กองทุนบัวหลวงคาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายในระดับปัจจุบัน เพื่อติดตามผลของนโยบายการเงินปัจจุบันที่มีต่อเศรษฐกิจ รวมถึงเพื่อรักษา Policy Space ที่มีจำกัดไว้ใช้ในยามจำเป็น โดยอัตราผลตอบแทนพันธบัตร จะมีความผันผวนตามปัจจัยอื่นมากขึ้น โดยเฉพาะปัจจัยพื้นฐานทางเศรษฐกิจภายหลังจากได้รับผลกระทบจาก COVID-19

สำหรับตราสารหนี้ภาคเอกชน ซึ่งจะมีความเสี่ยงด้านเครดิตและสภาพคล่องเพิ่มขึ้น กองทุนจะมีการลงทุนในหุ้นกู้โดยคัดเลือกผู้ออกหุ้นกู้ที่ได้รับผลกระทบด้านกระแสเงินสดในระดับต่ำ และมีสภาพคล่องเพียงพอสำหรับภาระหนี้ที่จะครบกำหนดในระยะสั้น เพื่อลดความเสี่ยงด้านการระดมทุนเพื่อต่ออายุหุ้นกู้ นอกจากนี้กองทุนได้กระจายการลงทุนไปในตราสารหนี้ต่างประเทศประมาณ 5.58% เพื่อเพิ่มโอกาสให้กองทุนมีผลตอบแทนที่มากขึ้น

ด้านตราสารทุน กองทุนบัวหลวงมองว่าปัจจัยหลักอยู่ที่การฟื้นตัวทางปัจจัยพื้นฐานว่าจะฟื้นขึ้นเร็วมากน้อยกว่าที่ตลาดคาดหวังไว้อย่างไร ความเสี่ยงในการเกิดการแพร่ระบาดระลอกสอง รวมถึงการเลือกตั้งประธานาธิบดีสหรัฐฯ ในเดือน พ.ย. ซึ่ง Donald Trump อาจเพิ่มความเข้มข้นในหาเสียง ด้วยการยกประเด็นสงครามการค้าขึ้นมาอีกครั้งได้ หรือถ้ามีการเปลี่ยนขั้วทางการเมือง อาจจะทำให้มีการเปลี่ยนนโยบายของสหรัฐฯ เป็นต้น อย่างไรก็ตาม ปัจจัยบวกที่สนับสนุนคือสภาพคล่องในตลาดการเงิน กลยุทธ์การลงทุนในช่วงนี้จึงมีความ Selective เนื่องตลาดถูกซื้อขายด้วยความคาดหวังไปล่วงหน้า ขณะที่การฟื้นตัวของแต่ละธุรกิจยังมีความไม่แน่นอน จึงเน้นหุ้นที่มีพื้นฐานแข็งแกร่ง ให้ความสำคัญกับธุรกิจที่เห็นสัญญาณของรายได้กลับมาในเวลาเร็วกว่าที่คาดการณ์ไว้ และมีเงินปันผลสม่ำเสมอ

การลงทุนในกลุ่มกองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน (IFF)และ หน่วยทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) ยังเป็นสินทรัพย์ที่น่าสนใจ เพราะมีกระแสเงินสดสม่ำเสมอ เมื่อพิจารณาอัตราเงินปันผลของกลุ่ม PF/REITs ที่ระดับ 6.0% และอัตราผลตอบแทนพันธบัตรอายุ 10 ปี ที่ระดับ 1.0% – 1.5% ณ ปัจจุบัน คิดเป็นส่วนต่าง (Yield Spread) 4.5% – 5.0% ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปี ที่ประมาณ 3.0% สำหรับประเทศไทย และในประเทศสิงคโปร์ มีส่วนต่างระหว่างอัตราเงินปันผลและอัตราผลตอบแทนพันธบัตรอายุ 10 ปี (Yield Spread) ที่ระดับ 3.8% ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปีที่ประมาณ 3.5% เช่นเดียวกัน กองทุนบัวหลวงมีมุมมองบวกต่อกองทุนรวมโครงสร้างพื้นฐาน กองทุนในหมวดนิคมอุตสาหกรรม รวมถึงหมวดอาคารสำนักงาน เนื่องจากได้รับผลกระทบจากเศรษฐกิจชะลอตัวช้ากว่าอุตสาหกรรมอื่น และหลีกเลี่ยงการลงทุนในหมวดโรงแรม

สัดส่วนการลงทุนของกองทุน (%ของมูลค่าทรัพย์สินสุทธิ)

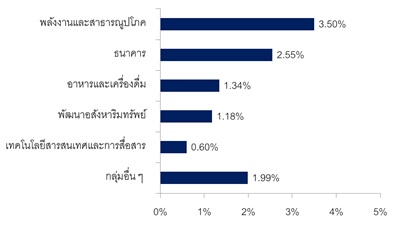

สัดส่วนการลงทุนตราสารทุนในประเทศแบ่งตามกลุ่มอุตสาหกรรม (%ของมูลค่าทรัพย์สินสุทธิ)

ผลการดำเนินงานของกองทุน (ข้อมูล ณ วันที่ 30 มิถุนายน 2563)

เกณฑ์มาตรฐาน : ดัชนีชี้วัด ThaiBMA Government Bond Index (Net Total Return) อายุ 1-3 ปี 15%, อัตราดอกเบี้ยเงินฝากประจํา 1 ปี วงเงินน้อยกว่า 5 ล้านบาท เฉลี่ย ธ.กรุงเทพ ธ.กสิกรไทย ธ.ไทยพาณิชย์ หลังหักภาษี 15%, อัตราดอกเบี้ยกู้ยืมระหว่างธนาคารในตลาดลอนดอนระยะเวลา 3 เดือน (3M-LIBOR) สกุลเงินดอลลาร์สหรัฐ บวกด้วยส่วนต่างอัตราผลตอบแทน 0.5% ต่อปีหลังหักภาษี ปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน 20%, ดัชนีผลตอบแทนรวมตลาดหลักทรัพย์ (SET TRI) 20%, MSCI ACWI Real Estate Investment Trusts Net Total Return USD Index ปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณ ผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน 20%, MSCI AC ASEAN NETR USD Index ในสกุลเงินดอลลาร์สหรัฐปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน 10%

B-INCOME จัดตั้งกองทุนเมื่อวันที่ 18 พ.ค. 2560

ประกาศรับซื้อหน่วยลงทุนอัตโนมัติของกองทุนเปิดบัวหลวงอินคัม

หมายเหตุ : เผยแพร่ ณ วันที่ 24 ก.ค. 2563 ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง