BF Economic Research

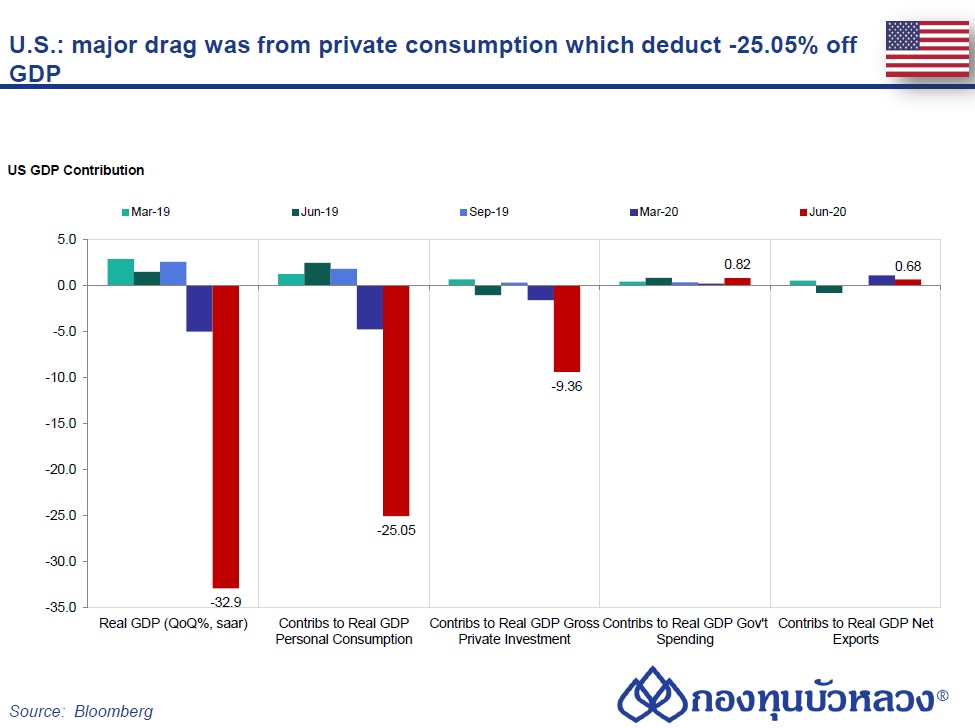

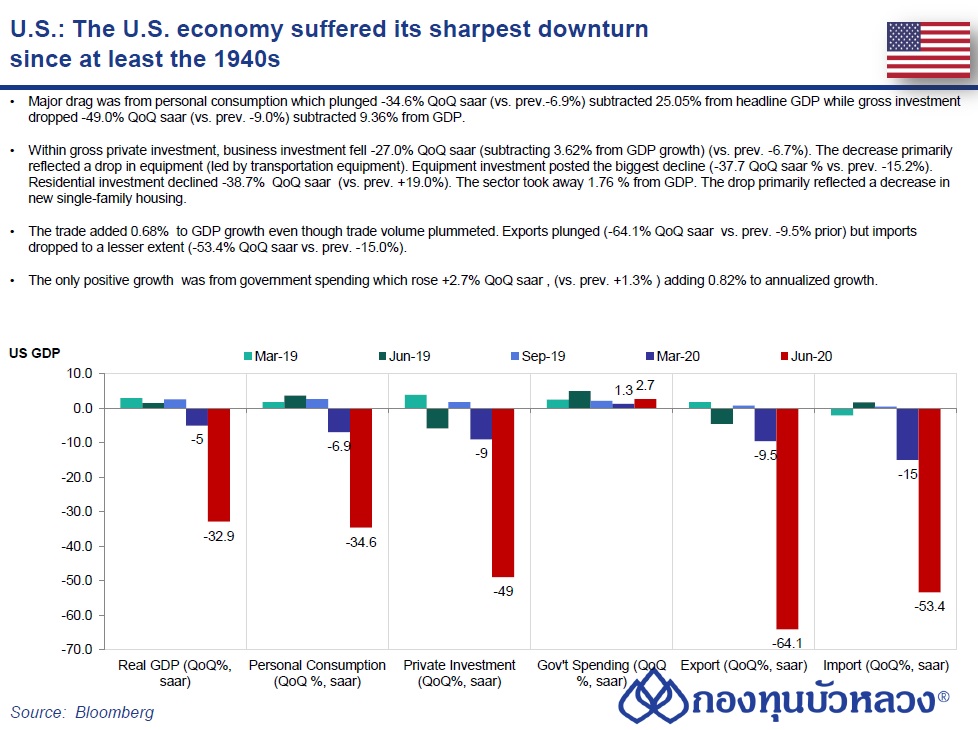

GDP สหรัฐฯไตรมาส 2 (เบื้องต้น) หดตัว -32.9% QoQ, saar (vs. prev. -5.0% ไตรมาส 1) เป็นการหดตัวที่มากที่สุดตั้งแต่ช่วงปี 1940s จากการใช้มาตรการคุมเข้มเพื่อควบคุมการระบาดของ COVID-19 โดยเฉพาะในเดือน เม.ย. ก่อนที่จะทยอยผ่อนปรนในเดือน พ.ค.-มิ.ย.

ในรายองค์ประกอบ

- การบริโภคภาคเอกชนหดตัว -34.6% QoQ, saar จาก -6.9% ไตรมาสก่อน

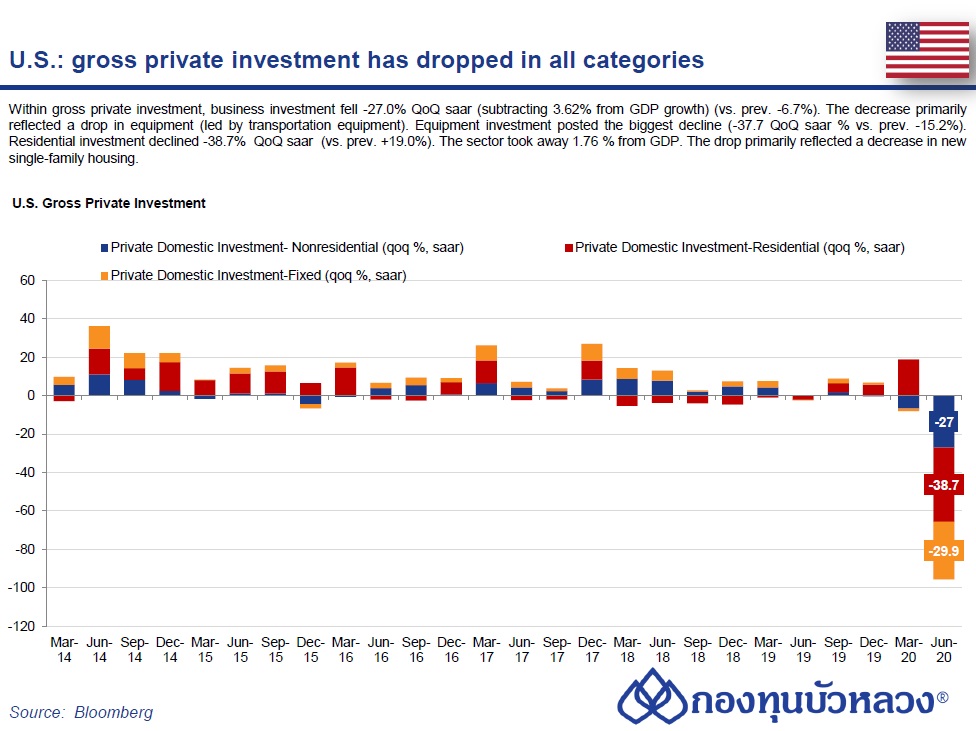

- การลงทุนภาคเอกชนรวม หดตัว -49.0% QoQ จาก -9.0% ไตรมาสก่อน โดยในองค์ประกอบย่อยของการลงทุนพบว่า การลงทุนภาคธุรกิจ (CAPEX) หดตัว -27.0% (vs. -6.7% ไตรมาสก่อน) และการลงทุนภาคอสังหาริมทรัพย์หดตัว -38.7% (vs. +19.0% ไตรมาสก่อน) ด้านการลงทุนจากภาคครัวเรือนหดตัว -38.7% QoQ saar จากไตรมาสก่อนที่ขยายตัว +19.0% จากการลดการซื้อบ้านสำหรับครอบครัวเดี่ยว

- แรงส่งเดียวที่หนุนเศรษฐกิจสหรัฐฯ ในไตรมาสสองคือการใช้จ่ายภาครัฐที่ขยายตัว +2.7% QoQ saar จากไตรมาสก่อนที่ +1.3%

มองไปข้างหน้า

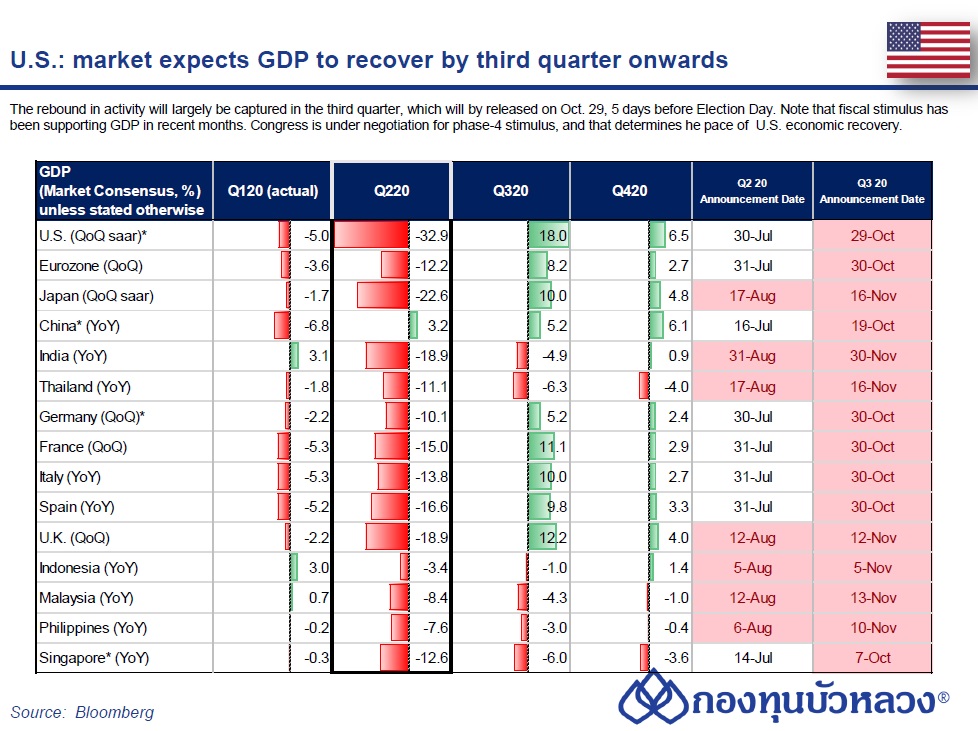

- เศรษฐกิจไตรมาส 3 คาดได้ว่าจะกลับมาฟื้นตัวขึ้น (Market Consensus ประเมิน 18.0% QoQ, saar) แต่แนวโน้มการฟื้นตัวน่าจะเป็นไปอย่างช้าๆ จากแรงกดดันของการระบาดรอบ 2 ของ COVID-19 ที่ส่งผลให้หลายรัฐชะลอการผ่อนปรนมาตรการ Lockdown เพิ่มเติม และ/หรือกลับมาเพิ่มความเข้มงวด โดยเฉพาะ ในส่วนของร้านอาหารและบาร์ ในกรณีของรัฐใหญ่อย่าง California, Texas และ Florida ขณะที่อัตราการว่าง งานยังอยู่ในระดับสูงและมีแนวโน้มฟื้นตัวขึ้นช้า ซึ่งนับเป็นปัจจัยกดดันการใช้จ่ายของผู้บริโภค

- การออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมมีความจำเป็นอย่างมาก โดยเฉพาะการต่ออายุการให้สวัสดิการว่างงานเพิ่มเติม ($600/สัปดาห์) ซึ่งจะหมดอายุลงในวันนี้ ทำให้ตลาดเพิ่มความคาดหวังว่าสภาคองเกรสจะสามารถตกลงมาตรการกระตุ้นทางการคลังระยะที่ 4 ได้ในที่สุด