BF Economic Research

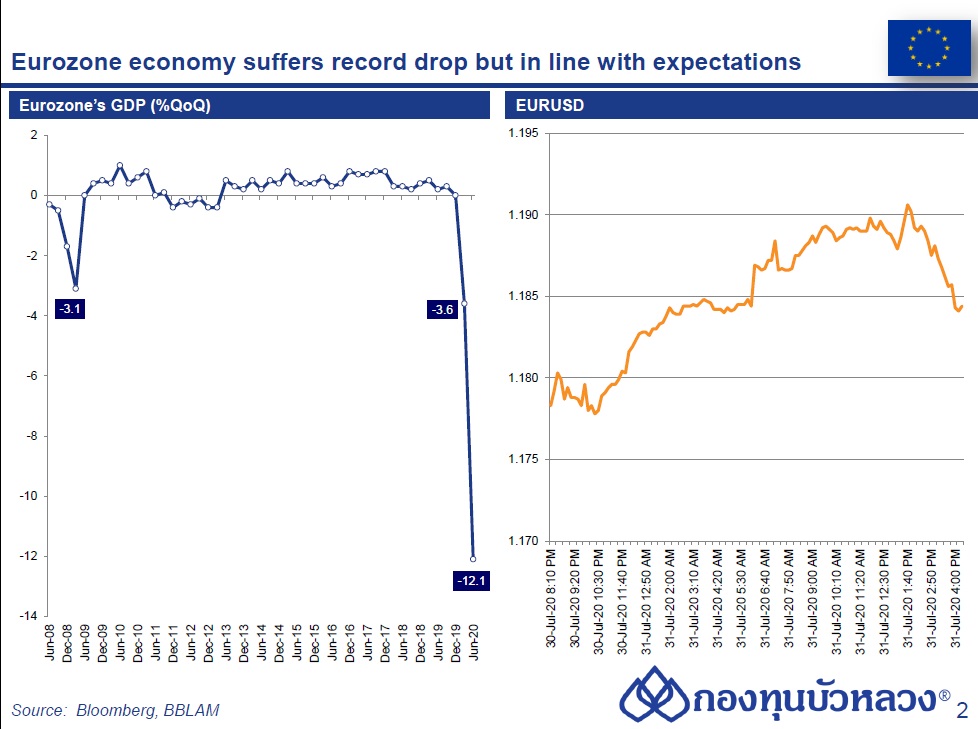

GDP ยูโรโซน ไตรมาส 2/2020 (ประมาณการครั้งที่ 1) ลดลง -12.1% QoQ ใกล้เคียงกับที่ตลาดคาดไว้ แต่เป็นการหดตัวมากที่สุดเป็นประวัติการณ์นับตั้งแต่มีการรวมตัวกันของยูโรโซนในปี 1995 จากผลของการแพร่ระบาดของ COVID-19 ที่ทำให้รัฐบาลแต่ละประเทศสมาชิกต้องประกาศล็อกดาวน์ในช่วงเดือนเม.ย.-พ.ค. กิจกรรมทางเศรษฐกิจทั้งการบริโภคและการลงทุนจึงชะงักงันอย่างหลีกเลี่ยงไม่ได้ โดยเป็นการหดตัวเพิ่มขึ้นจาก -3.6%QoQ ในไตรมาส 1 ทำให้เศรษฐกิจเข้าสู่ภาวะถดถอยอย่างเป็นทางการ

ในรายประเทศ GDP เยอรมนี ฝรั่งเศส อิตาลี และสเปนหดตัว -10.1% QoQ, 13.8%QoQ, -12.4%QoQ และ -18.5% QoQ ตามลำดับ โดยสเปนเป็นประเทศที่พึ่งพาภาคบริการอย่างการท่องเที่ยวในสัดส่วนที่สูง ทำให้เศรษฐกิจได้รับผลกระทบรุนแรงจาก COVID-19 ทั้งนี้ยังไม่มีการเปิดเผยรายละเอียดรายองค์ประกอบของ GDP (การบริโภค การลงทุน การใช้จ่ายภาครัฐ และการส่งออก) ในการประกาศครั้งนี้ โดยจะเปิดเผยพร้อมตัวเลขประมาณการ GDP ครั้งที่ 2 ในวันที่ 14 ส.ค. นี้

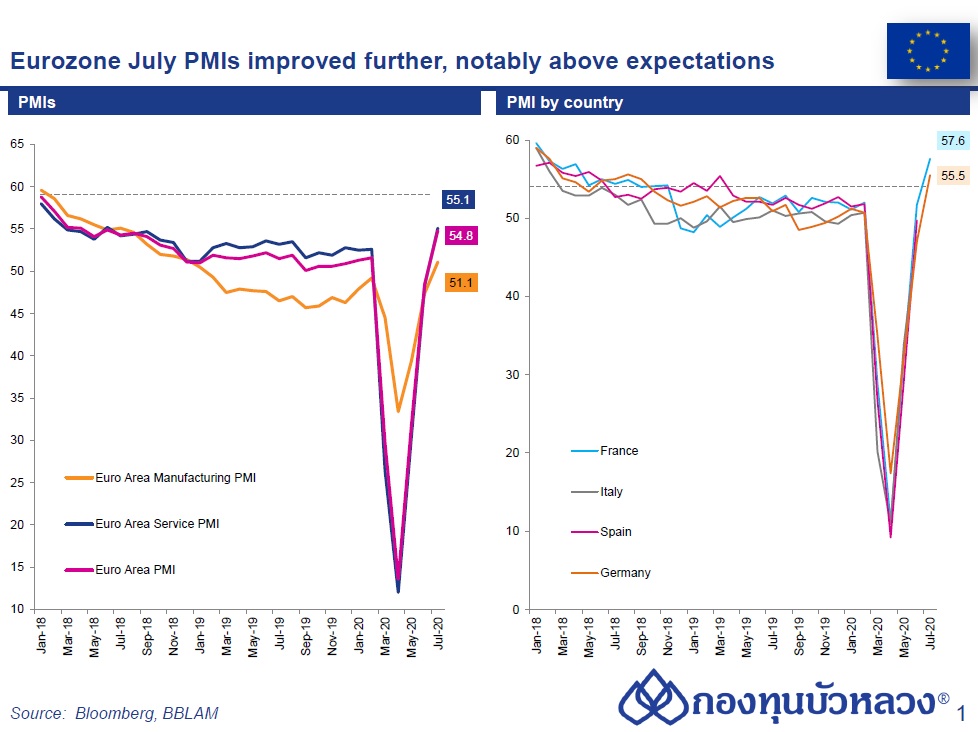

มองไปข้างหน้า เราคาดว่าเศรษฐกิจยูโรโซนในไตรมาส 3/2020 จะสามารถฟื้นตัวกลับมาเป็นบวกได้เมื่อเทียบกับไตรมาส 2 โดยได้อานิสงส์จากการการผ่อนคลายล็อกดาวน์ตั้งแต่ปลายไตรมาส 2 ที่ผ่านมา เห็นได้จากดัชนี Composite PMI เบื้องต้นในเดือนก.ค. ที่ปรับตัวเพิ่มขึ้นถึง 6.3 จุด เป็น 54.8 สูงสุดในรอบ 25 เดือนและดีกว่าที่ตลาดคาด โดย PMI ทั้งภาคการผลิตและบริการในเดือนก.ค. ต่างปรับตัวดีขึ้นเกิน 50 จุด (แสดงถึงการขยายตัว) มาอยู่ที่ 51.1 และ 55.1 ตามลำดับ สอดคล้องกับยอดคำสั่งซื้อใหม่ที่ฟื้นตัวและความเชื่อมั่นต่อเศรษฐกิจในช่วงที่เหลือของปีที่ปรับตัวดีขึ้น

อย่างไรก็ดี การฟื้นตัวอาจไม่กลับมาแข็งแกร่งได้รวดเร็วอย่างที่คาดจากความไม่แน่นอนของหลายปัจจัย อาทิ การเติบโตของค่าจ้างแรงงานที่กดดันการบริโภคในประเทศ ยอดผู้ติดเชื้อที่ยังเพิ่มขึ้นในหลายประเทศทั่วโลก โดยเฉพาะคู่ค้าสำคัญอย่างสหรัฐฯ ที่จะส่งผลต่อการส่งออกของยูโรโซน รวมทั้งยอด Bankruptcies และหนี้สาธารณะที่มีแนวโน้มเพิ่มสูงขึ้น เป็นต้น สำหรับทั้งปี 2020 เราคาดว่าเศรษฐกิจยูโรโซนจะหดตัวที่ -8%