Highlight

- กองทุนหลักมองหุ้นกลุ่มเทคโนโลยีในภูมิภาคเอเชียมีความน่าสนใจมาก โดยเฉพาะบริษัทผู้ผลิตเซมิคอนดักเตอร์ของไต้หวัน ในเชิงภูมิรัฐศาสตร์ ไต้หวันอยู่ในสถานะที่ได้ประโยชน์จากสงครามแห่งความอยู่รอดทางเทคโนโลยีระหว่างสหรัฐฯ และจีน

- แม้ตลาดหุ้นเอเชียได้ปรับตัวขึ้นจากจุดต่ำสุดมาตั้งแต่เดือน เม.ย. แต่ก็ยังคงมีระดับมูลค่าตลาดที่ต่ำกว่าดัชนีหุ้นโลกเมื่อวัดจากดัชนี MSCI World Index

- การแยกกันระหว่างสองขั้วมหาอำนาจทางเศรษฐกิจสหรัฐฯ และจีน ทำให้มีแนวโน้มที่ประเทศในกลุ่มเอเชียจะทำมาค้าขายระหว่างกันในสัดส่วนที่สูงขึ้น ลดการพึ่งพาจากประเทศตะวันตก

ทิศทางการลงทุนในตลาดหุ้นเอเชียไม่รวมประเทศญี่ปุ่น

กองทุนหลักประเมินเศรษฐกิจเอเชียหลังผลกระทบจากสถานการณ์ COVID-19 ว่าจะออกมาไม่ดีในปีนี้ โดยจะฟื้นตัวได้ในครึ่งหลังของปี ค.ศ. 2021 เพราะเอเชียเป็นเศรษฐกิจที่พึ่งพิงการส่งออกสินค้าไปยังชาติตะวันตกในสัดส่วนที่สูงหากชาติตะวันตกยังไม่ฟื้นตัว ก็คงยากที่การค้าการขายสินค้าของบริษัทฝั่งเอเชียจะออกมาดี

ในแง่การบริหารกองทุน กองทุนหลักสร้างผลตอบแทน (-8.54%) ต่ำกว่าเกณฑ์มาตรฐาน (-4.74%) ในช่วงครึ่งปีแรก (ตั้งแต่ต้นปีถึงเดือน มิ.ย. 2020) เนื่องจากพอร์ตมีสไตล์เอนเอียงไปทางหุ้น value ซึ่งก่อนหน้านี้เมื่อตอนต้นปี ผู้จัดการกองทุนเชื่อมั่นว่าหุ้น Value น่าจะได้ประโยชน์จากการนโยบายการเงินผ่อนคลายทั่วโลก การฟื้นตัวของกำไรขั้นต้นบริษัท การผ่อนคลายลงของสงครามการค้า โมเมนตัมดังกล่าวน่าจะช่วยให้หุ้น Value ที่กองทุนหลักถือครองสร้างผลตอบแทนโดดเด่นในปีนี้ แต่สิ่งที่เกิดขึ้นกลับมีทิศทางตรงกันข้ามหลังเกิดสถานการณ์ COVID-19 หุ้นของบริษัทที่อยู่กลุ่มสถาบันการเงินซึ่งกองทุนหลักถือครองประมาณ 1 ใน 4 เป็นสาเหตุหลักที่ทำให้ผลตอบแทนออกมาต่ำกว่าเกณฑ์มาตรฐานจนกองทุนหลักหันมาลดสัดส่วนลงทุนลงในเดือน มิ.ย. 2020 หลังราคาเริ่มดีดตัว ขณะที่หุ้นที่ถือครองในกลุ่มเทคโนโลยี สินค้าอุปโภคบริโภคจำเป็น เฮลธ์แคร์ มีส่วนช่วยให้ขาดทุนลดลงไปบ้าง แต่ก็ยังไม่มากพอที่จะชดเชยการขาดทุนจากหุ้นในกลุ่มสถาบันการเงิน ช่วงที่ราคาหุ้นเอเชียผันผวนระหว่างเดือน พ.ค.- มิ.ย. กองทุนหลักเพิ่มน้ำหนักหุ้นในกลุ่มเทคโนโลยีและผู้ผลิตรองเท้าของไต้หวัน และลดน้ำหนักหุ้นกลุ่มสถาบันการเงินจีนลง

มุมมองรายกลุ่มอุตสาหกรรมที่กองทุนหลักได้ให้ความสำคัญและมีน้ำหนักลงทุนมากกว่าหรือน้อยกว่าดัชนี

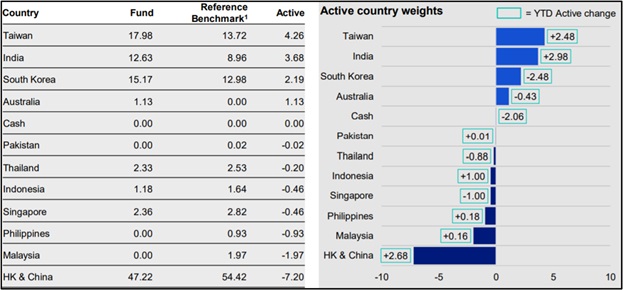

มุมมองรายประเทศที่กองทุนหลักได้ให้ความสำคัญและมีน้ำหนักลงทุนมากกว่าหรือน้อยกว่าดัชนี

- ไต้หวัน (น้ำหนักในกองทุนหลัก 17.98% น้ำหนักในดัชนี 13.72%)

แม้เศรษฐกิจได้รับการประมาณการว่าจะเติบโต 1.5% ในไตรมาสแรกของปี ค.ศ. 2020 เทียบกับไตรมาสสี่ของปีก่อนที่ 3.3% การส่งออกสินค้าและบริการลดลง -2.9% ในไตรมาสแรกของปีเช่นกันนับเป็นการหดตัวที่มากที่สุดในรอบ 4 ปีนับตั้งแต่ไตรมาส 2 ของปี ค.ศ. 2016 แต่อุตสาหกรรมการผลิตซิลิคอนชิปรายใหญ่ที่สุดในโลกอย่างบริษัท Taiwan Semiconductor Manufacturing Co. กลับประกาศลงทุนเพิ่ม 12 พันล้านดอลลาร์สหรัฐฯ เพื่อสร้างโรงงานในรัฐแอริโซนา สหรัฐฯ โดยจะเริ่มเดินสายการผลิตได้ในปี ค.ศ. 2024 ตอบรับแนวคิดของทีมบริหารทรัมป์ที่ต้องการลดการพึ่งพาไมโครอิเล็กทรอนิกส์และชิ้นส่วนเทคโนโลยีสำคัญจากจีน ไต้หวัน เกาหลีใต้ ซึ่งอยู่ในภูมิภาคเอเชีย

อย่างที่ผู้เขียนได้เคยเรียนไว้กับผู้ถือหน่วยว่าไต้หวันเป็นประเทศที่มีฐานะอยู่ตรงกลาง ซึ่งไม่ว่าสหรัฐฯ และจีนจะมีข้อพิพาททางการค้าหรือมีการจำกัดการถ่ายโอนเทคโนโลยีด้านใด บริษัทเทคโนโลยีของไต้หวันยังเป็นทางเลือกของ 2 ชาติอยู่ดีในแง่ห่วงโซ่อุปทาน บริษัท หัวเว่ย ยังคงใช้ซัพพลายเออร์จากชิปที่ผลิตขึ้นในไต้หวันจากทั้งบริษัท TSMC และบริษัท Media Tek ซึ่งกองทุนหลักถือครองหุ้นทั้ง 2 บริษัทนี้ การที่กองทุนหลักให้น้ำหนักลงทุนกับทั้ง 2 บริษัทนี้ไม่ใช่เพียงเพราะบริษัทเทคโนโลยีของไต้หวันอยู่ในฐานะที่ดีระหว่างความขัดแย้งของ 2 ชาติมหาอำนาจสหรัฐฯและจีนเท่านั้นแต่ยังเป็นเพราะว่าเป็นบริษัทที่มีความสามารถในเชิงแข่งขัน มีราคาหุ้นเทรดอยู่ในระดับเหมาะสม งบการเงินแข็งแกร่ง มีเงินสดจำนวนมากพอไว้จ่ายเงินปันผลให้ผู้ถือหุ้น หรือไว้ซื้อกิจการ นอกจากนี้วัฏจักรเซมิคอนดักเตอร์ 2-3 ปีที่ผ่านมาได้ผ่านจุดต่ำสุดและฟื้นตัวในปีนี้

- เกาหลีใต้ (น้ำหนักในกองทุนหลัก 15.17% น้ำหนักในดัชนี 12.98%)

หลังจากที่เกาหลีใต้เผชิญปัญหาแบบ Perfect Storm ในปี ค.ศ. 2019 ทั้งปัญหาการเมืองภายในประเทศจากการที่รัฐบาลประกาศเพิ่มรายได้จ้างงานขั้นต่ำโดยหวังว่าผู้บริโภคจะบริโภคสินค้าและบริการเพิ่มขึ้น แต่ผลลัพธ์ที่ได้คือบริษัทส่วนใหญ่ไม่สามารถจะจ้างงานเพิ่มขึ้น เนื่องจากต้นทุนการดำเนินธุรกิจสูงขึ้น จนรัฐบาลยอมคงอัตราการเพิ่มขึ้นของรายได้เอาไว้ก่อน (ทั้งที่ 2-3 ปีที่ผ่านมารายได้ขั้นต่ำขยับขึ้นมาแล้วในอัตรา 20%) โดยหันมาใช้นโยบายการคลังเข้าสนับสนุนเศรษฐกิจแทนต่อจากปีที่แล้วด้วยการออกมาตรการอัดฉีดเงินเข้าสู่ระบบเป็นมูลค่ารวมประมาณ 176 ล้านล้านวอน เพื่อช่วยเหลือตลาดแรงงานในประเทศและพยุงเศรษฐกิจที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19

นอกจากนี้ตัวเลขอัตราการว่างงานในเดือน เม.ย. ออกมาอยู่ที่ระดับ 3.8% ซึ่งอยู่ที่ระดับเดียวกับเดือนที่ผ่านมา ขณะที่อุตสาหกรรมส่งออกหลักของประเทศคือเซมิคอนดักเตอร์ทั้ง DRAM และ NAND มีแนวโน้มปรับตัวดีขึ้น ประเทศเกาหลีใต้เริ่มผ่อนคลายมาตรการการปิดเมืองอาจทำให้ตัวเลข economic activity กลับมาฟื้นตัวดีขึ้น ขณะที่เดือนมี.ค. ที่ผ่านมาตัวเลข Industrial production ปรับตัวดีขึ้นจากเดือนก่อนหน้าโดยปรับขึ้นจาก -3.8% MoM เป็นระดับ 4.6% MoM

- อินเดีย (น้ำหนักในกองทุนหลัก 12.63% น้ำหนักในดัชนี 8.96%)

กองทุนหลักมองหุ้นในกลุ่มเฮลธ์แคร์และกลุ่มวิศวกรรมน่าสนใจ เฮลธ์แคร์อินเดียน่าสนใจตรงที่โครงสร้างระบบสาธารณสุขของประเทศที่ยังขาดแคลนและมีไม่เพียงพอจึงเป็นกลุ่มที่รอการเติบโตระดับสูง คนอินเดียยังมีอัตราการทำประกันสุขภาพในระดับที่ต่ำ จึงเป็นโอกาสของธุรกิจผู้ให้บริการทางด้านสุขภาพ กลุ่มวิศวกรรมเกิดจากการที่ส่วนอุตสาหกรรมมีการเติบโตระดับคงเส้นคงวาจากแผนลงทุนภาครัฐมูลค่า 1.4 ล้านล้านดอลลาร์สหรัฐฯ ระยะเวลา 5 ปี หุ้นที่กองทุนหลักเลือกลงทุนมีระดับราคาเทียบมูลค่าทางบัญชีต่ำสุดนับตั้งแต่ปี ค.ศ. 2014

กลยุทธ์การปรับพอร์ตกองทุนหลัก Invesco Asian Equity Fund

กองทุนหลักได้ลดสัดส่วนหุ้นที่อยู่ในกลุ่มสถาบันการเงินลงจากเดิมที่สัดส่วน 23.52% ของพอร์ต ณ สิ้นไตรมาสแรก (31 มี.ค. 2020) เหลือที่สัดส่วน 19.03% ณ สิ้นไตรมาส 2 (30 มิ.ย. 2020) จากมุมมองทางธุรกิจที่ไม่สดใสของหุ้นในกลุ่มนี้ โดยเป็นการลดสัดส่วนธุรกิจธนาคารของจีน ธุรกิจประกันชีวิตของเกาหลีใต้ นอกจากนี้ได้ขายทำกำไรหุ้นกลุ่มผู้ให้บริการทางอินเทอร์เน็ตในช่วงที่ตลาด A-Shares ดีดตัวแรง ด้านการขายทำกำไรนั้นกองทุนได้ขายทำกำไรหุ้นธุรกิจไฟฟ้าของเกาหลีใต้ เพราะเล็งเห็นโอกาสลงทุนในบริษัทอื่นที่ทำธุรกิจคล้ายกันแต่ดูแล้วเหมาะเป็นทางเลือกในการลงทุนที่ดีกว่า

ด้านการลงทุนเพิ่มนั้น กองทุนหลักได้เพิ่มสัดส่วนลงทุนในหุ้นผู้ผลิตรองเท้ากีฬาของไต้หวัน หุ้นผู้ผลิตรถยนต์ของอินโดนีเซีย ทั้งนี้ การเพิ่มหรือลดสัดส่วนลงทุนข้างต้น ไม่ได้หมายรวมถึงหุ้นกลุ่มเทคโนโลยีที่กองทุนหลักชื่นชอบและถือครองมานาน เช่น บริษัท Taiwan Semiconductor Manufacturing (5.99%) บริษัท Alibaba Group Holdings (6.36%) โดย 2 บริษัทข้างต้นถือครองเงินสดสูงและเป็นผู้นำตลาด

Source: Invesco Asian Equity fund, 31 July 2020

มุมมองต่อตลาดหุ้นเอเชียไม่รวมประเทศญี่ปุ่น

การที่รัฐบาลผ่อนคลายมาตรการเพื่อให้เศรษฐกิจกลับมาสู่ภาวะปกติโดยเร็ว แม้จะสนับสนุนการฟื้นตัวของอุปสงค์ต่อสินค้าและบริการ แต่กองทุนหลักกังวลว่าหากมีการติดเชื้อระลอกใหม่จนนำมาสู่การล็อคดาวน์จะทำให้สภาพคล่องทางการเงินของกิจการประสบปัญหา อย่างไรก็ตาม มีการศึกษาในอดีตที่บ่งบอกว่า เมื่อใดก็ตามที่ระดับราคาตลาดเทียบกับมูลค่าทางบัญชีของตลาดหุ้นเอเชีย (P/B) อยู่ในระดับที่ราว 1.7 ผลตอบแทนถัดจากนี้ (CAGR: Compound Annual Growth Rate) ต่อเนื่องไปในอีก 5 ปีข้างหน้า คาดหวังได้ที่ค่าเฉลี่ยประมาณ 6.7% ต่อปีในสกุลเงินดอลลาร์สหรัฐฯ

(กราฟล่าง)

จุดเด่นกองทุนหลัก Invesco Asian Equity Fund

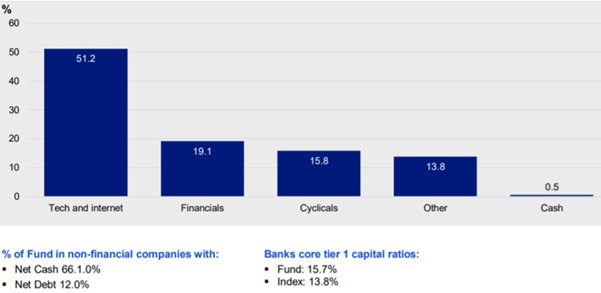

ถือครองบริษัทเทคโนโลยีเอเชียอย่างมีนัย อินเทอร์เน็ต อี-คอมเมิร์ซ ซึ่งมีนวัตกรรม เช่น บริษัท Netease บริษัท Alibaba บริษัท JD.com ซึ่งถือครองธุรกิจขนส่งทำให้ในช่วง Work from Home ที่มีการส่งมอบสินค้าบริษัทเจดี ดอทคอม ควบคุมโมเดลการขนส่งด้วยตนเองสามารถบริหารการส่งสินค้าได้ดี อีกทั้งถือครองบริษัทซึ่งงบการเงินแข็งแกร่งมาก เพราะพอร์ตถือครองบริษัทซึ่งมีเงินสดสุทธิสูงถึง 63% ของพอร์ตจึงค่อนข้างปลอดภัยจากปัจจัยเสี่ยงภายนอก กล่าวคือมีอัตราการเติบโตดี มีความสามารถในการแข่งขัน มีเงินสดมากพอที่พร้อมจ่ายเงินปันผลให้ผู้ถือหุ้นหรือซื้อกิจการ มีความสามารถในการทำกำไรได้ดี เพียงแต่ซื้อขายในราคาต่ำกว่าที่ควรจะเป็น นอกจากนี้ยังถือครองหุ้นที่มีระดับมูลค่าต่ำกว่าดัชนี แต่สร้างกระแสเงินสดได้สูงกว่า

กราฟ: แสดงสัดส่วนของพอร์ตกองทุนหลักซึ่งลงทุนในบริษัทกลุ่มต่างๆ โดยเน้นเทคโนโลยีเอเชีย

ตาราง: แสดงระดับมูลค่า Valuation ของกองทุนหลักเทียบดัชนี MSCI Asia ex Japan, ดัชนี MSCI World, ดัชนี S&P 500 ณ สิ้นเดือน มิ.ย. 2020

กราฟ: แสดงระดับมูลค่า P/B, ROE และ Forward P/E ของดัชนี MSCI Asia ex Japan

ชื่อ: Invesco Asian Equity Fund ชนิดหน่วยลงทุน Class C (AD) USD

นโยบายการลงทุน: เน้นลงทุนในหุ้นของบริษัทหรือนิติบุคคลอื่นใดที่มีลักษณะดังนี้ (1) จดทะเบียนในประเทศภูมิภาคเอเชีย หรือ (2) จดทะเบียนในประเทศที่อยู่นอกภูมิภาคเอเชีย แต่ดำเนินธุรกิจหลักในประเทศภูมิภาคเอเชีย หรือ (3) บริษัทโฮลดิ้งที่มีการลงทุนหลักในบริษัทที่จดทะเบียนในประเภทภูมิภาคเอเชีย

วันจดทะเบียน: 10 ก.ย. 2018 (สำหรับ Share Class ใหม่)

ประเทศที่จดทะเบียน: ลักเซมเบิร์ก

สกุลเงิน: USD

เกณฑ์วัดผลการดำเนินงาน (ดัชนีชี้วัด): MSCI AC Asia ex Japan Index-ND

Morningstar Category: Asia ex Japan Equity

Morningstar Rating: 4 Stars

Bloomberg: IVASCAD LX

Fund Size: USD 761.43 Million (ณ วันที่ 30 มิ.ย. 2020) เทียบกับ USD 669.5 Million (ณ วันที่ 30 เม.ย. 2020)

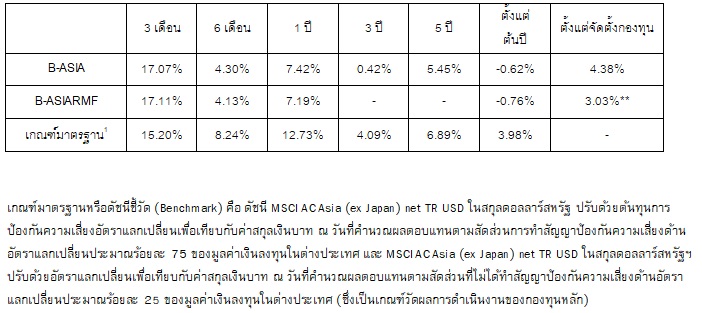

ผลการดำเนินงานกองทุนย้อนหลัง ข้อมูลสิ้นเดือน มิ.ย. 2020