กองทุนเปิดบัวแก้วปันผล (BKD)

กองทุนเปิดบัวหลวงร่วมทุน (BCAP)

กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาล (BSIRICG)

กองทุนเปิดบัวหลวงปัจจัย 4 (BBASIC)

BBLAM’s 2020 INVESTMENT THEMES

“เครือข่ายครอบคลุมสร้างความแข็งแกร่ง บรรษัทแข็งแรงสร้างความยั่งยืน”

ประเด็นเด่น

- ทั่วโลกยังผ่อนคลายทางการเงินทั้ง QE และดอกเบี้ยต่ำ ผลคือ “สภาพคล่องล้นระบบ”

- สินทรัพย์เสี่ยงยังคงน่าสนใจ หลังจากวัคซีน โควิด-19 ชัดเจนขึ้น ปลายปี 2563

- Liquidity VS Valuation

- ติดตามสถานการณ์การเมืองที่ร้อนแรงขึ้น

- ไวรัสโควิด-19 ระบาดหนักขึ้นทั่วโลก

- ตลาดหุ้นโลกโดยภาพรวมยังคงได้รับปัจจัยสนับสนุนจากความคาดหวังในการฟื้นตัวของเศรษฐกิจจากนักลงทุน และอิทธิพลจากนโยบายการเงินโลกที่ผ่อนคลาย ในขณะที่สัญญาณทางเศรษฐกิจนั้น กำลังเริ่มฟื้นตัวขึ้นเป็นลำดับ หลังจากการผ่อนคลายมาตรการปิดเมือง และแรงหนุนจากมาตรการสนับสนุนขนาดใหญ่จากทางภาครัฐ ซึ่งมากถึง 7% ของ GDP โลก เป็นการกระตุ้นทางการคลังที่สูงที่สุดเป็นประวัติการณ์ โดยตัวเลขเศรษฐกิจที่ออกมานั้น ภาคการบริโภคหรือยอดค้าปลีกส่งสัญญาณการฟื้นตัวได้เร็ว ในขณะที่ภาคการบริการ อย่างสายการบิน โรงแรม หรือร้านอาหารนั้น ยังคงฟื้นตัวช้ากว่ามาก ทั้งนี้ ตัวเลขการจับจ่ายใช้สอยที่ดีนั้น ส่วนหนึ่งเป็นผลมาจาก Pent Up demand และจากมาตรการกระตุ้นเศรษฐกิจ ทำให้หลังจากนี้การฟื้นตัวอาจจะชะลอลงได้บ้าง แต่ก็จะสะท้อน Demand ที่แท้จริงมากขึ้น

- จุดเปลี่ยนสำคัญที่จะทำให้ประชาชนมีความมั่นใจในการกลับมาใช้ชีวิตได้ตามปกติ จึงอยู่ที่พัฒนาการทางการแพทย์ในการผลิตวัคซีนต้านไวรัส ซึ่งที่ผ่านมานั้น สามารถมีพัฒนาการเชิงบวกออกมาได้อย่างต่อเนื่อง ปัจจุบัน มีบริษัทที่อยู่ระหว่างวิจัยและทดลองมากกว่า 170 บริษัท ทำให้มีโอกาสมากขึ้นที่จะสามารถผลิตเพื่อใช้ได้ภายในปีหน้า ทั้งนี้ การมีระบบการสนับสนุนทางการแพทย์ที่ดีขึ้น และตัวเลขค่าเฉลี่ยอายุของผู้ติดเชื้อที่ลดลง ทำให้อัตราการเสียชีวิตนั้นไม่สูงเหมือนในช่วงแรก รวมถึงการที่ประชาชนใส่ใจในความปลอดภัยและสุขลักษณะมากขึ้น ทำให้รัฐบาลไม่จำเป็นต้องปิดเมืองแบบเด็ดขาด ซึ่งจะเป็นสิ่งที่กระทบการฟื้นตัวของเศรษฐกิจเป็นอย่างมาก ดังนั้น ถ้าเศรษฐกิจยังคงสามารถขับเคลื่อนการฟื้นตัวไปได้ต่อเนื่อง จนทางการแพทย์สามารถผลิตวัคซีนหรือประชาชนเกิดภูมิคุ้มกันหมู่ได้ เศรษฐกิจก็มีโอกาสพ้นจากวิกฤติโดยไม่สร้างความเสียหายไว้มากเกินไป

- แนวโน้มการลงทุนในช่วงครึ่งปีหลังของปี ตลาดสินทรัพย์เสี่ยงจะยังคงได้รับแรงหนุนจากสภาพคล่องในระบบ โดยมีความเป็นไปได้น้อยที่จะเห็นนโยบายการเงินกลับมาเข้มงวด เนื่องจากยังคงมีความจำเป็นในการมีนโยบายการเงินและการคลังช่วยประคับประคองเศรษฐกิจ ทั้งนี้ ระดับ Valuation ที่เพิ่มขึ้นมาเร็วและอยู่ในระดับที่สูงกว่าค่าเฉลี่ยในตลาดหุ้นหลักๆรวมทั้งไทย ทำให้ Upside ในช่วงสั้นอาจจะมีจำกัด โดยสิ่งที่ตลาดกำลังจับตามองต่อไป คือ พัฒนาการของสถานการณ์การแพร่ระบาด และการฟื้นตัวทางเศรษฐกิจว่าจะช้าเร็วกว่าที่คาดหวังไว้อย่างไร รวมทั้งปัจจัยที่กำลังใกล้เข้ามาอย่างการเลือกตั้งประธานาธิบดีของสหรัฐฯ ในช่วงปลายปี ซึ่งจะเป็นปัจจัยที่กระทบกับตลาดในระยะสั้น

- สำหรับตลาดหุ้นไทย ปรับลดลงเล็กน้อย -0.8% ในเดือน ก.ค. รวมตั้งแต่ต้นปีปรับลดลงอยู่ -15.9% ในเดือนนี้ นักลงทุนต่างชาติยังคงขายสุทธิ ที่ 1.0 หมื่นล้านบาท แต่ก็ลดลงจากเดือนมิ.ย. ที่ 2.3 หมื่นล้านบาท และเดือนพ.ค. ที่ 3.2 หมื่นล้านบาท

มุมมองตลาดหุ้นไทย

กลยุทธ์การลงทุนในช่วงนี้ยังมีความ Selective เนื่องจากตลาดได้รับรู้การฟื้นตัวของเศรษฐกิจไปล่วงหน้าบ้างแล้ว และการฟื้นตัวหลังจากนี้อาจจะชะลอลง ทำให้ตลาดยังเผชิญกับความผันผวนได้ ขณะที่ ระดับ Valuation แม้อยู่สูงกว่าค่าเฉลี่ยปกติของตลาด แต่ก็มีแนวโน้มที่จะยืนระดับได้จากสภาวะสภาพคล่องทางการเงิน การลงทุนจึงควรเลือกเน้นหุ้นที่มีพื้นฐานแข็งแกร่ง และให้ความสำคัญกับธุรกิจที่มีผลประกอบการดี หรือมีแนวโน้มผลประกอบการกลับมาฟื้นตัวเร็วกว่าที่คาดการณ์ไว้

ปัจจัยทั้งบวก/ลบต่อกองทุน

(+) ทั่วโลกยังผ่อนคลายทางการเงินทั้ง QE และดอกเบี้ยต่ำ ผลคือ “สภาพคล่องล้นระบบ”

การระบาดไวรัส โควิด-19 ส่งผลกระทบต่อเศรษฐกิจทั่วโลกเป็นวงกว้าง และเป็นปีที่เศรษฐกิจโลกหดตัวหนักมากที่สุดในรอบ 88 ปี (นับตั้งแต่เกิดภาวะเศรษฐกิจตกต่ำครั้งใหญ่ หรือ Great Depression ปี พ.ศ. 2475) เพราะหากอิงคาดการณ์เศรษฐกิจโลกปี 2563 ของ IMF ล่าสุด กลางเดือน มิ.ย. มีการปรับลด GDP เหลือ -4.9% yoy จากต้นปีรอบ ม.ค. ยังคาด GDP ขยายตัว 3.2% ดังนั้น เพื่อที่จะฟื้นฟูและเยียวยาเศรษฐกิจทำให้ช่วง 1H2563 ทุกประเทศเร่งดำเนินนโยบายกระตุ้นเศรษฐกิจอย่างต่อเนื่อง โดยเฉพาะด้านนโยบายการเงิน คือ การเดินหน้าลดอัตราดอกเบี้ยนโยบายลงมาทำจุดต่ำสุดเป็นประวัติการณ์ เช่น สหรัฐฯ ลดดอกเบี้ย ไป 3 ครั้ง รวม 0.75% อยู่ที่ 0.25% ส่วนเอเชีย ฟิลิปปินส์ มาเลเซีย และอินโดนีเซีย ลดดอกเบี้ย ไป 4 ครั้ง รวม 1.75% 1% และ 0.75% ตามลำดับ อินเดียลดไป 2 ครั้ง รวม 1.15% เป็นต้น

(+) สินทรัพย์เสี่ยงยังคงน่าสนใจ หลังจากวัคซีน โควิด-19 ชัดเจนขึ้น ปลายปี 2563

ความคืบหน้าการพัฒนาวัคซีนไวรัส โควิด-19 ปัจจุบันมีบริษัทวัคซีนที่กำลังอยู่ระหว่างวิจัยและทดลองวัคซีนกว่า 170 บริษัท โดยในจำนวนนี้มี 2 บริษัทได้รับอนุมัติให้ใช้วัคซีนในมนุษย์แล้ว คือ บริษัท CanSino Biologics ซึ่ง กองทัพจีนเป็นผู้อนุมัติให้ใช้เฉพาะในกองทัพ และ วัคซีน Sputnik-V จากรัสเซีย [ทั้งนี้วัคซีน Sputnik-V จากรัสเซีย ไม่ได้อยู่ในรายชื่อวัคซีน 6 ตัว ขององค์การอนามัยโลก ที่ขณะนี้ได้ผ่านการทดสอบประสิทธิภาพในเฟส 3 ไปเรียบร้อยแล้ว (Clinical Trials Phase 3) ซึ่งการทดลองในระยะนี้ คือการทดสอบกับมนุษย์ในกลุ่มที่กว้างมากขึ้น เพื่อดูว่ายามีประสิทธิภาพในการต้านไวรัสได้ดีแค่ไหน]

ขณะที่การทดลองวัคซีนในเฟสอื่นๆ 1-3 ดังนี้

- เฟส 3 : มีจำนวน 6 บริษัท เช่น Moderna และ Pfizer

- เฟส 2 : มีจำนวน 12 บริษัท เช่น Novavax, Morningside Venture และ Zydus Cadila

- เฟส 1: มีจำนวน 18 บริษัท เช่น Inovio, CureVac,Vaxine, Medicago

จากความคืบหน้าของการพัฒนาวัคซีนข้างต้น มีความเป็นไปได้ว่าวัคซีนไวรัส โควิด-19 จะสามารถเริ่มใช้งานได้เร็วสุดคือ ราวช่วงปลายปี 2563 หรือต้นปี 2564 ซึ่งจะเป็นปัจจัยที่ช่วยหนุนให้ Fund Flow มีแนวโน้มไหลกลับเข้ามาอยู่ในสินทรัพย์เสี่ยง เช่น ตลาดหุ้น อีกครั้งหนึ่ง

(+/-) Liquidity VS Valuation

แม้ว่าเราจะอยู่ในช่วงสภาพคล่องล้นระบบทั่วโลก ดังนั้นจึงมีความเป็นไปได้สูงที่เงินลงทุนจากต่างชาติ (Fund Flow) จะกลับเข้ามาลงทุนในหุ้นไทย แต่ด้วย Valuation หุ้นไทยที่ค่อนข้างสูง ที่เทรดกัน P/E ที่ 22.11 เท่า (ณ วันที่ 19/08/2563) ซึ่งถือว่าสูงเมื่อเทียบกับค่าเฉลี่ยในอดีตที่อยู่ประมาณ 15-16 เท่า และถือว่าสูงสุดในภูมิภาค ประกอบกับอัตราการเติบโตของกำไรที่น้อยสุดในภูมิภาคเช่นกัน ดังนั้น Fund Flow จึงยังคงต้องจับตาอย่างใกล้ชิดต่อไป [ภายในปี ตปท..ขายออกสุทธิ 2.35 แสนล้านบาท (ณ วันที่ 19/08/2563)]

(+/-) ติดตามสถานการณ์การเมืองที่ร้อนแรงขึ้น

หนึ่งปัจจัยเสี่ยงที่ต้องติดตามใกล้ชิด คือ สถานการณ์การเมืองที่ร้อนแรงขึ้น โดยการชุมนุมของนักเรียน-นักศึกษา มีการกระจายตัวออกในวงกว้าง ขณะที่ข้อเรียกร้องของกลุ่มผู้ชุมนุม ดูเป็นเรื่องยากที่จะได้รับการตอบสนอง นอกจากนี้ในสภาเองก็มีประเด็นเรื่องแก้ไขรัฐธรรมนูญ รวมถึงเริ่มเห็นกระแสสนับสนุนให้ยุบสภา เลือกตั้งใหม่ สภาพแวดล้อมทางการเมืองดังกล่าวต้องติดตามว่าจะมีผลกระทบต่อการฟื้นฟูเศรษฐกิจไทยหรือไม่?

ภาพรวมสถานการณ์ทางการเมืองถือว่าร้อนแรงขึ้น แต่ที่น่าเป็นห่วงและต้องติดตามคือ เรื่องประสิทธิภาพ และประสิทธิผลในการทำงานในส่วนของการฟื้นฟูเศรษฐกิจมากกว่า ซึ่งมีความจำเป็นเร่งด่วนและต้องใช้ทรัพยากรที่มีอยู่ให้ได้อย่างมีประสิทธิภาพ ซึ่งหากไม่ได้รับแรงสนับสนุนจากทางฝากการเมือง ก็จะทำให้การแก้ปัญหาไม่มีประสิทธิภาพ และอาจก่อให้เกิด Downside ต่อภาพรวมเศรษฐกิจ รวมถึง Sentiment การลงทุนในตลาดหุ้น

ข้อมูลในอดีต ตอนช่วงก่อนและหลัง 1 เดือนแรก และ 3 เดือนต่อมาของเหตุการณ์การชุมนุมสำคัญๆ ทั้งในช่วง พ.ค. 2551 , มี.ค. 2553 และ ต.ค. 2556 ในมุมการเคลื่อนไหวของ SET Index

- SET Index ปี 2551 ในช่วงเหตุการณ์ปิดสนามบิน ก่อน 1 เดือน ปรับตัวลดลง – 17.01% ในช่วง 1 เดือนหลังชุมนุม ตลาดปรับตัวเพิ่มขึ้น +10.48 และหลังชุมนุม 3 เดือนตลาดปรับตัวเพิ่มขึ้น +8.51%

- SET Index ปี 2553 ในช่วงเหตุการณ์ชุมนุม นปช. (เสื้อแดง) ก่อน 1 เดือน ปรับตัวเพิ่มขึ้น +5.06% ในช่วง 1 เดือนหลังชุมนุม ตลาดปรับตัวเพิ่มขึ้น +3.76% และหลังชุมนุม 3 เดือนตลาดปรับตัวเพิ่มขึ้น +6.52% (เป็นช่วงที่หลายประเทศทั่วโลกใช้นโยบายการเงินผ่อนคลายเพื่อแก้ Hamburger Crisis ทำให้มีสภาพคล่องส่วนเกินไหลเข้าตลาดหุ้นทั่วโลก)

- SET Index ปี 2556 ในช่วงเหตุการณ์ชุมนุมลุงกำนัน (เสื้อเหลือง) ก่อน 1 เดือน ปรับตัวลดลง -2.85% ในช่วง 1 เดือนหลังชุมนุม ตลาดปรับตัวลดลง -3.67% และหลังชุมนุม 3 เดือนตลาดปรับตัวลดลง -10.65%

- ในส่วนเงินลงทุนจากต่างประเทศ (Fund Flow) โดย 1 เดือนหลังชุมนุมปี 2551 ต่างชาติขายสุทธิหุ้นไทย -4.2 หมื่นล้านบาท ปี 2553 ต่างชาติซื้อสุทธิ 2.9 หมื่นล้านบาท (ซื้อสุทธิหุ้นในภูมิภาคทุกประเทศ) และ ปี 2556 ต่างชาติขายสุทธิ -5.0 หมื่นล้านบาท

(-) การระบาดของไวรัสโควิด-19 ระบาดหนักขึ้นทั่วโลก

สถานการณ์การระบาดไวรัส โควิด-19 ทั่วโลก ปัจจุบันยังอยู่ในภาวะการระบาดระลอกที่ 2 สะท้อนได้จากจำนวนผู้ติดเชื้อรายใหม่ทั่วโลกเพิ่มสูงขึ้น ตลอดเดือน ก.ค. สะท้อนจากค่าเฉลี่ยเดือน ก.ค.เฉลี่ยอยู่ที่ 2.5 แสนราย/วัน เทียบกับช่วงเดือน เม.ย. – พ.ค. จำนวนผู้ติดใหม่มีแนวโน้มคงที่ โดยพบผู้ติดเชื้อ ใหม่เฉลี่ยวันละประมาณ 80,000 ราย ซึ่งประเด็นดังกล่าวนี้ ยังคงส่งผลลบต่อภาคเศรษฐกิจ รวมถึงตลาดหุ้นอย่างชัดเจน

กลยุทธ์การลงทุนของกองทุน

กองทุนเปิดบัวแก้วปันผล (BKD)

ตั้งแต่ต้นปี 2563 (ม.ค.-ก.ค.) กองทุนให้ผลตอบแทนที่ดีกว่าเกณฑ์มาตรฐาน (SET TRI) โดยผลตอบแทนของกองทุนเปิดบัวแก้วปันผลอยู่ที่ -12.31% ในขณะที่เกณฑ์มาตรฐาน (SET TRI) อยู่ที่ -13.82% และหากอ้างอิงสัดส่วนลงทุนกลุ่มอุตสาหกรรม 5 อันดับแรก พบว่า

1.กลุ่ม พลังงานและสาธารณูปโภค ให้ผลตอบแทน* (ภายในปี) -14.18%

สถานการณ์/มุมมอง

แม้ประสิทธิภาพในการทำกำไรอาจจะยังไม่เท่ากับภาวะปกติ แต่ในช่วง 4Q2563 คาดว่าน่าจะได้แรงหนุนจากปัจจัย

- หุ้นโรงไฟฟ้าได้รับผลกระทบจากโควิด-19 ค่อนข้างน้อย ส่วนใหญ่แล้วมีการรับรู้รายได้จากผลการดำเนินงานที่ดี แต่ในส่วนของงบการเงินรวมของหลายบริษัท มีการรับรู้ขาดทุนจากอัตราแลกเปลี่ยนและผลจากมาตรฐานบัญชีฉบับใหม่ร่วมด้วย แต่ผลขาดทุนดังกล่าวเป็นเพียงการบันทึกรายการทางบัญชี ซึ่งไม่มีผลกระทบต่อกระแสเงินสดและผลประกอบการของกลุ่มบริษัทแต่อย่างใด

- แนวโน้มไตรมาส 3Q2563 มีโอกาสเติบโตต่อเนื่องจากไตรมาส 2 เพราะเข้าช่วง High season ของโรงไฟฟ้าเอกชนรายใหญ่ (IPP) ส่วนประเด็น โควิด-19 ก็ส่งผลกระทบต่อผลประกอบการของบริษัทไฟฟ้าในวงจำกัด

- ส่วนกลุ่มพลังงาน หลังจากหดตัวค่อนข้างรุนแรงใน 1Q2563 จากผลกระทบโควิด-19 ได้แก่

- 1) ราคาน้ำมันดิบ เฉลี่ยทั้งปี อยู่ในช่วง 40-45 ดอลลาร์สหรัฐ/บาร์เรล โดยคาดราคาน้ำมันดิบยังมีปัจจัยหนุน จากความต้องการใช้น้ำมันฟื้นตัว+ความร่วมมือของ OPEC และผู้ส่งออกอื่นๆในการลดกำลังผลิต

- 2) ค่าการกลั่นฟื้นตัวใน 4Q63 จากสถานการณ์ โควิด-19 เริ่มคลี่คลาย ทำให้ความต้องการน้ำมันสำเร็จรูปในภูมิภาคสูงขึ้น

- 3) ความต้องการก๊าซสูงขึ้น ตามกิจกรรมทางเศรษฐกิจที่สูงขึ้นโดยเฉพาะความต้องการใช้ก๊าซจากภาคไฟฟ้าที่เข้าสู่ช่วง High season

- 4) ปิโตรเคมีในกลุ่มโอเลฟินส์ดีขึ้นจากความต้องการสูงขึ้นในกลุ่ม Food Packaging และ Medical Products

2.กลุ่มพาณิชย์ ให้ผลตอบแทน* (ภายในปี) -6.37%

สถานการณ์/มุมมอง

กลุ่มค้าปลีกได้ทำจุดต่ำสุดในไตรมาส 2/2563 และคาดว่าจะเริ่มฟื้นตัวดีขึ้นในครึ่งปีหลังของปี 2563 หลังจากที่รัฐบาลผ่อนปรนมาตรการล็อกดาวน์มากขึ้น และกิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวดีขึ้น แต่ยังไม่กลับสู่ระดับระดับปกติ เนื่องจากกำลังซื้อยังคงอยู่ในระดับต่ำ

อย่างไรก็ดี ต้องติดตามมาตรการฟื้นฟูเศรษฐกิจจาก ครม.ชุดใหม่ที่เกี่ยวข้องกับการกระตุ้นกำลังซื้อในประเทศ รวมถึงมาตรการกระตุ้นการท่องเที่ยวไทย ซึ่งคาดช่วยหนุนบรรยากาศจับจ่ายใช้สอย และความเชื่อมั่นผู้บริโภคให้ปรับตัวดีขึ้นได้ในช่วงที่เหลือของปีนี้

- ปัจจัยกดดันคลี่คลายเยอะมากแล้ว ทั้งการยกเลิกเคอร์ฟิว และห้ามขายแอลกอฮอล์ รวมถึงการเดินทางที่จะกลับมาเพิ่มขึ้นหลังคลาย Lockdown + อานิสงส์มาตรการกระตุ้นท่องเที่ยว หนุนให้ Same Store Sales Growth (SSSG) หรือ การเติบโตของยอดขายสาขาเดิม น่าจะเริ่มกลับมาดีขึ้น

- เริ่มเห็นการฟื้นตัวที่ดีขึ้นชัดเจน โดยเฉพาะกลุ่มสินค้าปรับปรุงบ้านและไอที (ผู้ประกอบการอสังหาริมทรัพย์เร่งระบายสต๊อคสินค้า โดยปรับลดราคาลง และ พฤติกรรมที่อยู่บ้านมากขึ้น ส่งผลให้เกิดความต้องการซ่อมแซมบ้าน)

3.การแพทย์ ให้ผลตอบแทน* (ภายในปี) -15.42%

สถานการณ์/มุมมอง

สถานการณ์การแพร่ระบาดของโควิด-19 อย่างฉับพลันได้ส่งผลกระทบต่อภาคธุรกิจโดยรวม เพราะผู้ป่วยที่มีอาการไม่หนักจริงพร้อมกับผู้ป่วยหมอนัดจะเลี่ยงรับการรักษาออกไปก่อน ประกอบกับการเดินทางข้ามประเทศมีข้อจำกัด ส่งผลให้รายได้จากผู้ป่วยชาวต่างชาติลดลง ดังนั้นจึงสร้างแรงกดดันต่อผลการดำเนินงานของกลุ่มโรงพยาบาล เนื่องจากจำนวนผู้มาใช้บริการโรงพยาบาลลดลงเมื่อเทียบกับที่ผ่าน สะท้อนได้จากรายได้หลักจากค่ารักษาพยาบาลกลับมีรายได้ลดลงใน 1Q2563

- หากย้อนไปในปี 2546 และปี 2558 ที่เกิดเหตุการณ์แพร่ระบาดของโรคซาร์ส และโรคเมอร์ส จะเห็นได้ว่า “หุ้นกลุ่มโรงพยาบาล” ได้รับประโยชน์จากเหตุการณ์ในครั้งนั้น หลังคนเริ่มตื่นตัวในการตรวจสุขภาพและรักษามากขึ้น

- กรณีที่รัฐบาลมีแผนที่อาจจะใช้ Travel Bubble กับกลุ่มประเทศที่มีการติดเชื้อโควิด-19 ต่ำ เพื่อรับเข้าบริการทางการแพทย์ ถ้าเปิดจริงปัจจัยดังกล่าวก็อาจจะสนับสนุนการฟื้นตัวของกำไรให้กับกลุ่มโรงพยาบาลที่เน้นผู้ป่วยต่างชาติได้

- จากผลกระทบโควิด-19 ที่รุนแรง ทั้งจากกลุ่มผู้ป่วยต่างชาติ Fly-in และ ผู้ป่วยนอก แต่ราคาหุ้นที่ปรับฐานหนักช่วงก่อนหน้าทำให้การลดลงของราคาน่าจะอยู่ในวงจำกัด

4.วัสดุก่อสร้าง ให้ผลตอบแทน* (ภายในปี) -2.53%

สถานการณ์/มุมมอง

ช่วงต้นปี สภาพเศรษฐกิจโดยรวมที่ได้รับผลกระทบจากการแพร่ระบาดของ โควิด-19 ทำให้ภาคอสังหาริมทรัพย์ซึ่งเป็นกลุ่มหลักในการใช้วัสดุก่อสร้างอยู่ในภาวะซบเซา โดยเฉพาะโครงการคอนโดมิเนียมที่ปัจจุบันอยู่ในภาวะ Oversupply อย่างมาก เช่นเดียวกับโครงการภาครัฐที่ได้รับกระทบจากการเบิกจ่ายงบประมาณปี 2563 ที่ล่าช้า และการปรับลดงบประมาณของหน่วยงานต่างๆ เพื่อนำเงินไปสู้ภัยโควิด-19

- จากปัจจัยข้างต้น จึงเกิดความคาดหวังว่าใน 3Q2563 จะเริ่มดีขึ้น เนื่องจากเป็นไตรมาสแรกที่ภาคธุรกิจได้กลับมาดำเนินงานตามปกติเต็มไตรมาส และเป็นไตรมาสสุดท้ายสำหรับการเบิกจ่ายงบประมาณปี 2563 ขณะที่ 4Q2563 จะได้แรงหนุนจากการเบิกจ่ายงบประมาณปี 2564 นอกจากนี้ ยังมี Upside จากการเบิกจ่ายงบฉุกเฉินเพื่อสู้กับโควิด-19 ที่อาจนำมาใช้ในการพัฒนาถนนเพื่อกระตุ้นเศรษฐกิจ

- การผลักดันโครงการก่อสร้างภาครัฐ ซึ่งคาดว่าจะทยอยออกมาอย่างต่อเนื่องใน 1 – 2 ปีข้างหน้า เนื่องจากตัวขับเคลื่อนหลักของเศรษฐกิจไทยทั้งส่งออก และท่องเที่ยวยังมีอุปสรรคจากต่างประเทศ

- ยังคงต้องติดตามอย่างใกล้ชิด เพราะธุรกิจวัสดุก่อสร้างยังมีความเสี่ยงจากภาวะเศรษฐกิจที่อ่อนแอ และความล่าช้าในการอนุมัติโครงการก่อสร้างใหม่ของภาครัฐ

5.ขนส่งและโลจิสติกส์ ให้ผลตอบแทน* (ภายในปี) -26.89%

สถานการณ์/มุมมอง

ช่วงต้นปีกลุ่มขนส่งและโลจิสติกส์ได้รับผลกระทบรุนแรงจากไวรัสโควิด-19 หลังมีการปิดเส้นทางการเดินทางของสายการบิน และการหยุดบิน ขณะที่นโยบาย Work from home ส่งผลต่อจำนวนผู้โดยสารรถไฟฟ้าบนดิน ใต้ดิน และทางด่วนลดลง

- ไตรมาส 3Q2563 ธุรกิจเดินรถโดยสาร จะเริ่มดีขึ้น เนื่องจากเป็นไตรมาสแรกที่ภาคธุรกิจได้กลับมาดำเนินงานตามปกติเต็มไตรมาส

- ราคาน้ำมันที่เป็นต้นทุน ลดต่ำลงเป็นผลต่อดีกลุ่มการบิน

- การประกาศผ่อนปรนมาตรการล็อกดาวน์ทั่วโลก มองเป็นทั้งบวกและลบ โดยมองเป็น Sentiment เชิงบวกต่อภาพรวมการลงทุน แต่ยังคงต้องติดตามอย่างใกล้ชิด หากการประกาศผ่อนปรนมาตรการดังกล่าว ทำให้สถิติจำนวนผู้ติดเชื้อกลับมาเพิ่มขึ้น จะกลับมาเป็นปัจจัยกดดันภาพรวมการลงทุนในระยะต่อไป

*ผลตอบแทนดังกล่าวเป็นผลตอบแทนของกลุ่มอุตสาหกรรมนั้นๆ ไม่ใช่ผลตอบแทนของกองทุนแต่อย่างใด

ทั้งนี้ ผู้จัดการกองทุนได้เพิ่มความระมัดระวังในการประเมินโอกาสและความเสี่ยงของการลงทุนมากเป็นพิเศษ ในช่วงผันผวนระยะสั้น และยังคงกลยุทธ์ในการเลือกลงทุนหุ้นรายตัวที่มีปัจจัยพื้นฐานดี มีแนวโน้มของกิจการที่ดี มีระดับราคาเหมาะสม โดยผ่านการวิเคราะห์บริษัทจดทะเบียน ทั้งในเชิงคุณภาพและเชิงปริมาณรวมถึงการติดตามการดำเนินงานของบริษัทนั้นๆอย่างสม่ำเสมอ ส่วนกลยุทธ์การลงทุนของกองทุน ได้เพิ่มน้ำหนักการลงทุนในอุตสาหกรรม พาณิชย์ การแพทย์ ขณะที่ปรับลดน้ำหนักการลงทุนในอุตสาหกรรม วัสดุก่อสร้าง ขนส่งและโลจิสติกส์ พลังงานและสาธารณูปโภค เป็นต้น

กองทุนเปิดบัวหลวงร่วมทุน (BCAP)

ตั้งแต่ต้นปี 2563 (ม.ค.-ก.ค.) กองทุนให้ผลตอบแทนที่ดีกว่าเกณฑ์มาตรฐาน (SET TRI) โดยผลตอบแทนของกองทุนเปิดบัวหลวงร่วมทุนอยู่ที่ -11.27% ในขณะที่เกณฑ์มาตรฐาน (SET TRI) อยู่ที่ -13.82% และหากอ้างอิงสัดส่วนลงทุนกลุ่มอุตสาหกรรม 5 อันดับแรก พบว่า

1.กลุ่ม พลังงานและสาธารณูปโภค ให้ผลตอบแทน* (ภายในปี) -14.18%

สถานการณ์/มุมมอง

แม้ประสิทธิภาพในการทำกำไรอาจจะยังไม่เท่ากับภาวะปกติ แต่ในช่วง 4Q2563 คาดว่าน่าจะได้แรงหนุนจากปัจจัย

- หุ้นโรงไฟฟ้าได้รับผลกระทบจากโควิด-19 ค่อนข้างน้อย ส่วนใหญ่แล้วมีการรับรู้รายได้จากผลการดำเนินงานที่ดี แต่ในส่วนของงบการเงินรวมของหลายบริษัท มีการรับรู้ขาดทุนจากอัตราแลกเปลี่ยนและผลจากมาตรฐานบัญชีฉบับใหม่ร่วมด้วย แต่ผลขาดทุนดังกล่าวเป็นเพียงการบันทึกรายการทางบัญชี ซึ่งไม่มีผลกระทบต่อกระแสเงินสดและผลประกอบการของกลุ่มบริษัทแต่อย่างใด

- แนวโน้มไตรมาส 3Q2563 มีโอกาสเติบโตต่อเนื่องจากไตรมาส 2 เพราะเข้าช่วง High season ของโรงไฟฟ้าเอกชนรายใหญ่ (IPP) ส่วนประเด็น โควิด-19 ก็ส่งผลกระทบต่อผลประกอบการของบริษัทไฟฟ้าในวงจำกัด

- ส่วนกลุ่มพลังงาน หลังจากหดตัวค่อนข้างรุนแรงใน 1Q2563 จากผลกระทบโควิด-19 ได้แก่

- 1) ราคาน้ำมันดิบ เฉลี่ยทั้งปี อยู่ในช่วง 40-45 ดอลลาร์สหรัฐ/บาร์เรล โดยคาดราคาน้ำมันดิบยังมีปัจจัยหนุน จากความต้องการใช้น้ำมันฟื้นตัว+ความร่วมมือของ OPEC และผู้ส่งออกอื่นๆในการลดกำลังผลิต

- 2) ค่าการกลั่นฟื้นตัวใน 4Q63 จากสถานการณ์ โควิด-19 เริ่มคลี่คลาย ทำให้ความต้องการน้ำมันสำเร็จรูปในภูมิภาคสูงขึ้น

- 3) ความต้องการก๊าซสูงขึ้น ตามกิจกรรมทางเศรษฐกิจที่สูงขึ้นโดยเฉพาะความต้องการใช้ก๊าซจากภาคไฟฟ้าที่เข้าสู่ช่วง High season

- 4) ปิโตรเคมีในกลุ่มโอเลฟินส์ดีขึ้นจากความต้องการสูงขึ้นในกลุ่ม Food Packaging และ Medical Products

2.วัสดุก่อสร้าง ให้ผลตอบแทน* (ภายในปี) -2.53%

สถานการณ์/มุมมอง

ช่วงต้นปี สภาพเศรษฐกิจโดยรวมที่ได้รับผลกระทบจากการแพร่ระบาดของ โควิด-19 ทำให้ภาคอสังหาริมทรัพย์ซึ่งเป็นกลุ่มหลักในการใช้วัสดุก่อสร้างอยู่ในภาวะซบเซา โดยเฉพาะโครงการคอนโดมิเนียมที่ปัจจุบันอยู่ในภาวะ Oversupply อย่างมาก เช่นเดียวกับโครงการภาครัฐที่ได้รับกระทบจากการเบิกจ่ายงบประมาณปี 2563 ที่ล่าช้า และการปรับลดงบประมาณของหน่วยงานต่างๆ เพื่อนำเงินไปสู้ภัยโควิด-19

- จากปัจจัยข้างต้น จึงเกิดความคาดหวังว่าใน 3Q2563 จะเริ่มดีขึ้น เนื่องจากเป็นไตรมาสแรกที่ภาคธุรกิจได้กลับมาดำเนินงานตามปกติเต็มไตรมาส และเป็นไตรมาสสุดท้ายสำหรับการเบิกจ่ายงบประมาณปี 2563 ขณะที่ 4Q2563 จะได้แรงหนุนจากการเบิกจ่ายงบประมาณปี 2564 นอกจากนี้ ยังมี Upside จากการเบิกจ่ายงบฉุกเฉินเพื่อสู้กับโควิด-19 ที่อาจนำมาใช้ในการพัฒนาถนนเพื่อกระตุ้นเศรษฐกิจ

- การผลักดันโครงการก่อสร้างภาครัฐ ซึ่งคาดว่าจะทยอยออกมาอย่างต่อเนื่องใน 1 – 2 ปีข้างหน้า เนื่องจากตัวขับเคลื่อนหลักของเศรษฐกิจไทยทั้งส่งออก และท่องเที่ยวยังมีอุปสรรคจากต่างประเทศ

- ยังคงต้องติดตามอย่างใกล้ชิด เพราะธุรกิจวัสดุก่อสร้างยังมีความเสี่ยงจากภาวะเศรษฐกิจที่อ่อนแอ และความล่าช้าในการอนุมัติโครงการก่อสร้างใหม่ของภาครัฐ

3.กลุ่มพาณิชย์ ให้ผลตอบแทน* (ภายในปี) -6.37%

สถานการณ์/มุมมอง

กลุ่มค้าปลีกได้ทำจุดต่ำสุดในไตรมาส 2/2563 และคาดว่าจะเริ่มฟื้นตัวดีขึ้นในครึ่งปีหลังของปี 2563 หลังจากที่รัฐบาลผ่อนปรนมาตรการล็อกดาวน์มากขึ้น และกิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวดีขึ้น แต่ยังไม่กลับสู่ระดับระดับปกติ เนื่องจากกำลังซื้อยังคงอยู่ในระดับต่ำ

อย่างไรก็ดี ต้องติดตามมาตรการฟื้นฟูเศรษฐกิจจาก ครม.ชุดใหม่ที่เกี่ยวข้องกับการกระตุ้นกำลังซื้อในประเทศ รวมถึงมาตรการกระตุ้นการท่องเที่ยวไทย ซึ่งคาดช่วยหนุนบรรยากาศจับจ่ายใช้สอย และความเชื่อมั่นผู้บริโภคให้ปรับตัวดีขึ้นได้ในช่วงที่เหลือของปีนี้

- ปัจจัยกดดันคลี่คลายเยอะมากแล้ว ทั้งการยกเลิกเคอร์ฟิว และห้ามขายแอลกอฮอล์ รวมถึงการเดินทางที่จะกลับมาเพิ่มขึ้นหลังคลาย Lockdown + อานิสงส์มาตรการกระตุ้นท่องเที่ยว หนุนให้ Same Store Sales Growth (SSSG) หรือ การเติบโตของยอดขายสาขาเดิม น่าจะเริ่มกลับมาดีขึ้น

- เริ่มเห็นการฟื้นตัวที่ดีขึ้นชัดเจน โดยเฉพาะกลุ่มสินค้าปรับปรุงบ้านและไอที (ผู้ประกอบการอสังหาริมทรัพย์เร่งระบายสต๊อคสินค้า โดยปรับลดราคาลง และ พฤติกรรมที่อยู่บ้านมากขึ้น ส่งผลให้เกิดความต้องการซ่อมแซมบ้าน)

4.ขนส่งและโลจิสติกส์ ให้ผลตอบแทน* (ภายในปี) -26.89%

สถานการณ์/มุมมอง

ช่วงต้นปีกลุ่มขนส่งและโลจิสติกส์ได้รับผลกระทบรุนแรงจากไวรัสโควิด-19 หลังมีการปิดเส้นทางการเดินทางของสายการบิน และการหยุดบิน ขณะที่นโยบาย Work from home ส่งผลต่อจำนวนผู้โดยสารรถไฟฟ้าบนดิน ใต้ดิน และทางด่วนลดลง

- ไตรมาส 3Q2563 ธุรกิจเดินรถโดยสาร จะเริ่มดีขึ้น เนื่องจากเป็นไตรมาสแรกที่ภาคธุรกิจได้กลับมาดำเนินงานตามปกติเต็มไตรมาส

- ราคาน้ำมันที่เป็นต้นทุน ลดต่ำลงเป็นผลต่อดีกลุ่มการบิน

- การประกาศผ่อนปรนมาตรการล็อกดาวน์ทั่วโลก มองเป็นทั้งบวกและลบ โดยมองเป็น Sentiment เชิงบวกต่อภาพรวมการลงทุน แต่ยังคงต้องติดตามอย่างใกล้ชิด หากการประกาศผ่อนปรนมาตรการดังกล่าว ทำให้สถิติจำนวนผู้ติดเชื้อกลับมาเพิ่มขึ้น จะกลับมาเป็นปัจจัยกดดันภาพรวมการลงทุนในระยะต่อไป

5.อาหารและเครื่องดื่ม ให้ผลตอบแทน* (ภายในปี) -0.27%

สถานการณ์/มุมมอง

ในช่วงครึ่งปีแรก กลุ่มอาหารและเครื่องดื่ม ผลตอบแทนของกลุ่มโดนกระทบจากไวรัสโควิด-19 ราคาสินค้าเกษตรตกต่ำ เงินบาทแข็ง และภัยแล้ง แต่ในช่วงครึ่งปีหลังโดยรวมกำไรของบริษัทน่าจะออกมาดี

- กลุ่มอาหารได้อานิสงส์จากราคาเนื้อสัตว์ที่ขยับสูงขึ้น ราคาหมูและไก่ในไทยฟื้นตัวต่อเนื่อง จนทำจุดสูงสุดในรอบ 3 เดือน อานิสงส์จากการเปิดเมือง หนุนการบริโภคเนื้อสัตว์คึกคักมากขึ้น ขณะที่การระบาดของโควิด-19 ในสหรัฐฯและบราซิล ทำให้โรงแปรรูปเนื้อสัตว์บางส่วนต้องปิดชั่วคราว ถือเป็นโอกาสในการส่งออกไก่ของไทยในระยะยาว

- กลุ่มเครื่องดื่มนอกจากยอดขายจะโตได้จากในประเทศและประเทศเพื่อนบ้าน การคุมรายจ่าย ลดโฆษณาโปรโมชั่นยังช่วยผลักดันกำไร นอกจากนี้กลุ่มเครื่องดื่ม Functional drink ที่มีส่วนผสมของน้ำผักผลไม้ไม่ต่ำกว่า 10% อาจได้ลดภาษีเครื่องดื่มเหลือ 3% จาก 10%

*ผลตอบแทนดังกล่าวเป็นผลตอบแทนของกลุ่มอุตสาหกรรมนั้นๆ ไม่ใช่ผลตอบแทนของกองทุนแต่อย่างใด

ทั้งนี้ ผู้จัดการกองทุนได้เพิ่มความระมัดระวังในการประเมินโอกาสและความเสี่ยงของการลงทุนมากเป็นพิเศษ ในช่วงผันผวนระยะสั้น และยังคงกลยุทธ์ในการเลือกลงทุนหุ้นรายตัวที่มีปัจจัยพื้นฐานดี มีแนวโน้มของกิจการที่ดี มีระดับราคาเหมาะสม โดยผ่านการวิเคราะห์บริษัทจดทะเบียน ทั้งในเชิงคุณภาพและเชิงปริมาณรวมถึงการติดตามการดำเนินงานของบริษัทนั้นๆอย่างสม่ำเสมอ ส่วนกลยุทธ์การลงทุนของกองทุน ได้เพิ่มน้ำหนักการลงทุนในอุตสาหกรรม ขนส่งและโลจิสติกส์ วัสดุก่อสร้าง พลังงานและสาธารณูปโภค อาหารและเครื่องดื่ม ขณะที่ปรับลดน้ำหนักการลงทุนในอุตสาหกรรม การแพทย์ พาณิชย์ เป็นต้น

กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาล (BSIRICG)

ตั้งแต่ต้นปี 2563 (ม.ค.-เม.ย.) กองทุนให้ผลตอบแทนที่ดีกว่าเกณฑ์มาตรฐาน (SET High Dividend 30 Index) โดยผลตอบแทนของกองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาลอยู่ที่ -13.91% ในขณะที่เกณฑ์มาตรฐาน (SET High Dividend 30 Index) อยู่ที่ -19.42% และหากอ้างอิงสัดส่วนลงทุนกลุ่มอุตสาหกรรม 5 อันดับแรก พบว่า

1.กลุ่ม พลังงานและสาธารณูปโภค ให้ผลตอบแทน* (ภายในปี) -14.18%

สถานการณ์/มุมมอง

แม้ประสิทธิภาพในการทำกำไรอาจจะยังไม่เท่ากับภาวะปกติ แต่ในช่วง 4Q2563 คาดว่าน่าจะได้แรงหนุนจากปัจจัย

- หุ้นโรงไฟฟ้าได้รับผลกระทบจากโควิด-19 ค่อนข้างน้อย ส่วนใหญ่แล้วมีการรับรู้รายได้จากผลการดำเนินงานที่ดี แต่ในส่วนของงบการเงินรวมของหลายบริษัท มีการรับรู้ขาดทุนจากอัตราแลกเปลี่ยนและผลจากมาตรฐานบัญชีฉบับใหม่ร่วมด้วย แต่ผลขาดทุนดังกล่าวเป็นเพียงการบันทึกรายการทางบัญชี ซึ่งไม่มีผลกระทบต่อกระแสเงินสดและผลประกอบการของกลุ่มบริษัทแต่อย่างใด

- แนวโน้มไตรมาส 3Q2563 มีโอกาสเติบโตต่อเนื่องจากไตรมาส 2 เพราะเข้าช่วง High season ของโรงไฟฟ้าเอกชนรายใหญ่ (IPP) ส่วนประเด็น โควิด-19 ก็ส่งผลกระทบต่อผลประกอบการของบริษัทไฟฟ้าในวงจำกัด

- ส่วนกลุ่มพลังงาน หลังจากหดตัวค่อนข้างรุนแรงใน 1Q2563 จากผลกระทบโควิด-19 ได้แก่

- 1) ราคาน้ำมันดิบ เฉลี่ยทั้งปี อยู่ในช่วง 40-45 ดอลลาร์สหรัฐ/บาร์เรล โดยคาดราคาน้ำมันดิบยังมีปัจจัยหนุน จากความต้องการใช้น้ำมันฟื้นตัว+ความร่วมมือของ OPEC และผู้ส่งออกอื่นๆในการลดกำลังผลิต

- 2) ค่าการกลั่นฟื้นตัวใน 4Q63 จากสถานการณ์ โควิด-19 เริ่มคลี่คลาย ทำให้ความต้องการน้ำมันสำเร็จรูปในภูมิภาคสูงขึ้น

- 3) ความต้องการก๊าซสูงขึ้น ตามกิจกรรมทางเศรษฐกิจที่สูงขึ้นโดยเฉพาะความต้องการใช้ก๊าซจากภาคไฟฟ้าที่เข้าสู่ช่วง High season

- 4) ปิโตรเคมีในกลุ่มโอเลฟินส์ดีขึ้นจากความต้องการสูงขึ้นในกลุ่ม Food Packaging และ Medical Products

2.กลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร ให้ผลตอบแทน* (ภายในปี) -12.21%

สถานการณ์/มุมมอง

กลุ่มมีกำไรลดลงจากกำลังการซื้อที่หายไป รวมถึงมีการปิดสาขาในห้างสรรพสินค้าชั่วคราว

- ภาพการแข่งขันผ่อนคลายของกลุ่มดีขึ้นต่อเนื่อง สะท้อนจากที่ทุกรายปรับเพิ่มราคาค่าบริการแพ็คเกจ Unlimited ซึ่งเป็นการปรับขึ้นเดือนที่ 2 ติดต่อกัน คาดเป็นบวกต่อรายได้ โดยเฉพาะบริษัทที่ให้บริการที่มีฐานลูกค้ามากสุด

- หลังโควิด-19 ประเทศไทยกำลังก้าวเข้าสู่ยุคเศรษฐกิจดิจิทัลอย่างเต็มรูปแบบและเดินหน้าขับเคลื่อนธุรกิจโทรคมนาคมเข้าสู่ยุค 5G ดังนั้นการขยายตัวด้านการวางระบบโครงสร้างจะยังคงเติบโตตามความต้องการในการติดต่อสื่อสารที่รวดเร็ว แม่นยำ

3.วัสดุก่อสร้าง ให้ผลตอบแทน* (ภายในปี) -2.53%

สถานการณ์/มุมมอง

ช่วงต้นปี สภาพเศรษฐกิจโดยรวมที่ได้รับผลกระทบจากการแพร่ระบาดของ โควิด-19 ทำให้ภาคอสังหาริมทรัพย์ซึ่งเป็นกลุ่มหลักในการใช้วัสดุก่อสร้างอยู่ในภาวะซบเซา โดยเฉพาะโครงการคอนโดมิเนียมที่ปัจจุบันอยู่ในภาวะ Oversupply อย่างมาก เช่นเดียวกับโครงการภาครัฐที่ได้รับกระทบจากการเบิกจ่ายงบประมาณปี 2563 ที่ล่าช้า และการปรับลดงบประมาณของหน่วยงานต่างๆ เพื่อนำเงินไปสู้ภัยโควิด-19

- จากปัจจัยข้างต้น จึงเกิดความคาดหวังว่าใน 3Q2563 จะเริ่มดีขึ้น เนื่องจากเป็นไตรมาสแรกที่ภาคธุรกิจได้กลับมาดำเนินงานตามปกติเต็มไตรมาส และเป็นไตรมาสสุดท้ายสำหรับการเบิกจ่ายงบประมาณปี 2563 ขณะที่ 4Q2563 จะได้แรงหนุนจากการเบิกจ่ายงบประมาณปี 2564 นอกจากนี้ ยังมี Upside จากการเบิกจ่ายงบฉุกเฉินเพื่อสู้กับโควิด-19 ที่อาจนำมาใช้ในการพัฒนาถนนเพื่อกระตุ้นเศรษฐกิจ

- การผลักดันโครงการก่อสร้างภาครัฐ ซึ่งคาดว่าจะทยอยออกมาอย่างต่อเนื่องใน 1 – 2 ปีข้างหน้า เนื่องจากตัวขับเคลื่อนหลักของเศรษฐกิจไทยทั้งส่งออก และท่องเที่ยวยังมีอุปสรรคจากต่างประเทศ

- ยังคงต้องติดตามอย่างใกล้ชิด เพราะธุรกิจวัสดุก่อสร้างยังมีความเสี่ยงจากภาวะเศรษฐกิจที่อ่อนแอ และความล่าช้าในการอนุมัติโครงการก่อสร้างใหม่ของภาครัฐ

4.พัฒนาอสังหาริมทรัพย์ ให้ผลตอบแทน* (ภายในปี) -23.73%

สถานการณ์/มุมมอง

ในช่วงต้นปี 2563 กลุ่มพัฒนาอสังหาริมทรัพย์ เป็นอีกกลุ่มหนึ่งที่ได้รับผลกระทบมากที่สุด ผลพวงต่อเนื่องมาตั้งแต่ช่วงปี 2562 จากมาตรการกำกับสินเชื่อที่อยู่อาศัย LTV ที่กดดันตลาดให้อยู่ในสภาพซึมยาว แม้จะมีการปรับลดอัตราดอกเบี้ยเพื่อช่วยเหลือหลายครั้ง ก็ยังไม่เพียงพอ ปัจจัยดังกล่าวนี้ส่งผลให้ผลประกอบการของกลุ่มหดตัวลงอย่างมีนัยสำคัญ รวมไปถึงภาวการณ์ชะลอเปิดตัวโครงการใหม่ และยอดขายอสังหาริมทรัพย์ที่ลดลง เนื่องจากอุปสงค์ในประเทศจะลดลงจากความไม่แน่นอนของรายได้ในอนาคต และการปล่อยสินเชื่อของธนาคารพาณิชย์ที่เข้มงวดขึ้น ขณะเดียวกันก็ได้รับผลกระทบจากการชะลอการโอนของลูกค้าต่างชาติด้วย เมื่อเทียบกับช่วงก่อนหน้า

ส่วนนิคมอุตสาหกรรม เนื่องจากไวรัสโควิด-19 ทำให้การเดินทางติดต่อศึกษาดูงาน และเจรจาซื้อขาย/โอนที่ดินลดลง โดยเฉพาะภายหลังที่ไทยได้ประกาศปิดพื้นที่ในหลายๆพื้นที่ รวมทั้งสภาพเศรษฐกิจโลกที่ชะลอถึงหดตัว ทำให้มีแนวโน้มเลื่อนการลงทุนที่มีมูลค่าสูงอย่างการขยายโรงงาน หรือซื้อพื้นที่ในนิคมฯลดลง

- กลุ่มที่อยู่อาศัย คาดว่ายอดขายที่ต่ำสุด (Bottom) คือในช่วงไตรมาส 1 ปี 2563 ได้ผ่านไปแล้ว ส่วนในไตรมาส 2 ปี 2563 โดยรวมดีขึ้น และครึ่งปีหลังจะมีการเปิดขายโครงการใหม่กันมากขึ้น นับได้ว่ากลุ่มนี้มีความน่าสนใจเรื่องเงินปันผลที่สูง อัตราผลตอบแทนเฉลี่ยอยู่ที่ราว 6% ขณะเดียวกันสภาพแวดล้อมก็ยังท้าทาย เช่น กำลังซื้อ หนี้ครัวเรือน และเกณฑ์ LTV

- ดีมานด์ที่อยู่อาศัยแนวราบที่มีการฟื้นตัวชัดเจน หลังเจอโควิด-19 บวกกับการจัดแคมเปญพิเศษ ช่วยหนุนต่อ Presale และยอดโอนฯ 2Q63 เติบโตดีขึ้น แต่ในเชิงประสิทธิภาพทำกำไรยังถูกกดดันจากมาร์จิ้นที่หดตัว ผลจากการทำโปรฯ ลดราคา ดังนั้นยังคงต้องติดตามอย่างใกล้ชิด

- ส่วนนิคมอุตสาหกรรม คาดว่า สถานการณ์โควิด-19 ที่ทุเลาลงโดยเฉพาะในจีนที่ทยอยดีขึ้นเป็นลำดับ ทำให้เวลานี้นักลงทุนจีนเริ่มทยอยกลับมาโอนเงินและทำธุรกรรมกับทางนิคมอุตสาหกรรมไทยได้อีกครั้ง ประกอบกับฐานการผลิตในจีนสามารถกลับมาผลิตอีกครั้งแล้ว ทำให้ความกังวลเรื่องวัตถุดิบขาดแคลนคลี่คลายลงไป และความคาดหวังโอกาสย้ายฐานการผลิตเข้ามาในไทย หลังจากสงครามการค้าจีน-สหรัฐฯ ตึงเครียดขึ้นอีกครั้ง

5.เงินทุนและหลักทรัพย์ ให้ผลตอบแทน* (ภายในปี) -16.43%

สถานการณ์/มุมมอง

หลังจากที่ธปท.ประกาศมาตรการสำคัญ ทั้งการปรับลดเพดานอัตราดอกเบี้ยบัตรเครดิต และบัตรกดเงินสด มาตรการช่วยเหลือลูกหนี้ เป็นต้น ราคาหุ้นก็ถูกกดดันทันที เพราะได้รับผลกระทบหลายด้าน ทั้งแง่การดำเนินธุรกิจ และผลกระทบต่อผู้ถือหุ้น

- ภาพรวมของอุตสาหกรรมบริหารสินทรัพย์น่าจะดีในช่วงครึ่งหลังของปี หลังมีการเพิ่มขึ้นของทรัพย์ด้อยคุณภาพทั้ง NPL และ NPA ที่สถาบันการเงินนำออกมาประมูลขายในช่วงที่เศรษฐกิจค่อนข้างชะลอตัว เพื่อลดความเสี่ยงจากการด้อยค่าของคุณภาพสินทรัพย์ ทำให้ช่วงที่ผ่าน มาบริษัทในกลุ่มดังกล่าวสามารถประมูลทรัพย์ด้อยคุณภาพได้ด้วยราคาที่ไม่แพงนัก

- ได้ประโยชน์มาตรการรัฐ Soft loan

- การปรับลดอัตราดอกเบี้ยจะเป็นปัจจัยบวกต่อหุ้นกลุ่มเช่าซื้อ-ลิสซิ่ง เนื่องจากดอกเบี้ยที่ปรับตัวลดลงจะทำให้ต้นทุนของกลุ่มเช่าซื้อถูกลง

- ยังต้องติดตามคุณภาพลูกหนี้ของกลุ่มเช่าซื้อ เพราะภาพรวมเศรษฐกิจชะลอตัว จากผลกระทบ COVID-19 จะกดดันความสามารถในการชำระหนี้ของลูกค้าลดลง

*ผลตอบแทนดังกล่าวเป็นผลตอบแทนของกลุ่มอุตสาหกรรมนั้นๆ ไม่ใช่ผลตอบแทนของกองทุนแต่อย่างใด

ทั้งนี้ ผู้จัดการกองทุนได้เพิ่มความระมัดระวังในการประเมินโอกาสและความเสี่ยงของการลงทุนมากเป็นพิเศษ ในช่วงผันผวนระยะสั้น และยังคงกลยุทธ์ในการเลือกลงทุนหุ้นรายตัวที่มีปัจจัยพื้นฐานดี มีแนวโน้มของกิจการที่ดี มีระดับราคาเหมาะสม โดยผ่านการวิเคราะห์บริษัทจดทะเบียน ทั้งในเชิงคุณภาพและเชิงปริมาณรวมถึงการติดตามการดำเนินงานของบริษัทนั้นๆอย่างสม่ำเสมอ ส่วนกลยุทธ์การลงทุนของกองทุน ได้เพิ่มน้ำหนักการลงทุนในอุตสาหกรรม วัสดุก่อสร้าง พลังงานและสาธารณูปโภค เทคโนโลยีสารสนเทศและการสื่อสาร ขณะที่ปรับลดน้ำหนักการลงทุนในอุตสาหกรรม ธนาคาร พัฒนาอสังหาริมทรัพย์ เล็กน้อย เป็นต้น

กองทุนเปิดบัวหลวงปัจจัย 4 (BBASIC)

ตั้งแต่ต้นปี 2563 (ม.ค.-ก.ค.) กองทุนให้ผลตอบแทนที่ดีกว่าเกณฑ์มาตรฐาน (SET TRI) โดยผลตอบแทนของกองทุนเปิดบัวหลวงปัจจัย 4 อยู่ที่ -8.43% ในขณะที่เกณฑ์มาตรฐาน (SET TRI) อยู่ที่ -13.82% และหากอ้างอิงสัดส่วนลงทุนกลุ่มอุตสาหกรรม 5 อันดับแรกพบว่า

1.กลุ่มพาณิชย์ ให้ผลตอบแทน* (ภายในปี) -6.37%

สถานการณ์/มุมมอง

กลุ่มค้าปลีกได้ทำจุดต่ำสุดในไตรมาส 2/2563 และคาดว่าจะเริ่มฟื้นตัวดีขึ้นในครึ่งปีหลังของปี 2563 หลังจากที่รัฐบาลผ่อนปรนมาตรการล็อกดาวน์มากขึ้น และกิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวดีขึ้น แต่ยังไม่กลับสู่ระดับระดับปกติ เนื่องจากกำลังซื้อยังคงอยู่ในระดับต่ำ

อย่างไรก็ดี ต้องติดตามมาตรการฟื้นฟูเศรษฐกิจจาก ครม.ชุดใหม่ที่เกี่ยวข้องกับการกระตุ้นกำลังซื้อในประเทศ รวมถึงมาตรการกระตุ้นการท่องเที่ยวไทย ซึ่งคาดช่วยหนุนบรรยากาศจับจ่ายใช้สอย และความเชื่อมั่นผู้บริโภคให้ปรับตัวดีขึ้นได้ในช่วงที่เหลือของปีนี้

- ปัจจัยกดดันคลี่คลายเยอะมากแล้ว ทั้งการยกเลิกเคอร์ฟิว และห้ามขายแอลกอฮอล์ รวมถึงการเดินทางที่จะกลับมาเพิ่มขึ้นหลังคลาย Lockdown + อานิสงส์มาตรการกระตุ้นท่องเที่ยว หนุนให้ Same Store Sales Growth (SSSG) หรือ การเติบโตของยอดขายสาขาเดิม น่าจะเริ่มกลับมาดีขึ้น

- เริ่มเห็นการฟื้นตัวที่ดีขึ้นชัดเจน โดยเฉพาะกลุ่มสินค้าปรับปรุงบ้านและไอที (ผู้ประกอบการอสังหาริมทรัพย์เร่งระบายสต๊อคสินค้า โดยปรับลดราคาลง และ พฤติกรรมที่อยู่บ้านมากขึ้น ส่งผลให้เกิดความต้องการซ่อมแซมบ้าน)

2.พัฒนาอสังหาริมทรัพย์ ให้ผลตอบแทน* (ภายในปี) -23.73%

สถานการณ์/มุมมอง

ในช่วงต้นปี 2563 กลุ่มพัฒนาอสังหาริมทรัพย์ เป็นอีกกลุ่มหนึ่งที่ได้รับผลกระทบมากที่สุด ผลพวงต่อเนื่องมาตั้งแต่ช่วงปี 2562 จากมาตรการกำกับสินเชื่อที่อยู่อาศัย LTV ที่กดดันตลาดให้อยู่ในสภาพซึมยาว แม้จะมีการปรับลดอัตราดอกเบี้ยเพื่อช่วยเหลือหลายครั้ง ก็ยังไม่เพียงพอ ปัจจัยดังกล่าวนี้ส่งผลให้ผลประกอบการของกลุ่มหดตัวลงอย่างมีนัยสำคัญ รวมไปถึงภาวการณ์ชะลอเปิดตัวโครงการใหม่ และยอดขายอสังหาริมทรัพย์ที่ลดลง เนื่องจากอุปสงค์ในประเทศจะลดลงจากความไม่แน่นอนของรายได้ในอนาคต และการปล่อยสินเชื่อของธนาคารพาณิชย์ที่เข้มงวดขึ้น ขณะเดียวกันก็ได้รับผลกระทบจากการชะลอการโอนของลูกค้าต่างชาติด้วย เมื่อเทียบกับช่วงก่อนหน้า

ส่วนนิคมอุตสาหกรรม เนื่องจากไวรัสโควิด-19 ทำให้การเดินทางติดต่อศึกษาดูงาน และเจรจาซื้อขาย/โอนที่ดินลดลง โดยเฉพาะภายหลังที่ไทยได้ประกาศปิดพื้นที่ในหลายๆพื้นที่ รวมทั้งสภาพเศรษฐกิจโลกที่ชะลอถึงหดตัว ทำให้มีแนวโน้มเลื่อนการลงทุนที่มีมูลค่าสูงอย่างการขยายโรงงาน หรือซื้อพื้นที่ในนิคมฯลดลง

- กลุ่มที่อยู่อาศัย คาดว่ายอดขายที่ต่ำสุด (Bottom) คือในช่วงไตรมาส 1 ปี 2563 ได้ผ่านไปแล้ว ส่วนในไตรมาส 2 ปี 2563 โดยรวมดีขึ้น และครึ่งปีหลังจะมีการเปิดขายโครงการใหม่กันมากขึ้น นับได้ว่ากลุ่มนี้มีความน่าสนใจเรื่องเงินปันผลที่สูง อัตราผลตอบแทนเฉลี่ยอยู่ที่ราว 6% ขณะเดียวกันสภาพแวดล้อมก็ยังท้าทาย เช่น กำลังซื้อ หนี้ครัวเรือน และเกณฑ์ LTV

- ดีมานด์ที่อยู่อาศัยแนวราบที่มีการฟื้นตัวชัดเจน หลังเจอโควิด-19 บวกกับการจัดแคมเปญพิเศษ ช่วยหนุนต่อ Presale และยอดโอนฯ 2Q63 เติบโตดีขึ้น แต่ในเชิงประสิทธิภาพทำกำไรยังถูกกดดันจากมาร์จิ้นที่หดตัว ผลจากการทำโปรฯ ลดราคา ดังนั้นยังคงต้องติดตามอย่างใกล้ชิด

- ส่วนนิคมอุตสาหกรรม คาดว่า สถานการณ์โควิด-19 ที่ทุเลาลงโดยเฉพาะในจีนที่ทยอยดีขึ้นเป็นลำดับ ทำให้เวลานี้นักลงทุนจีนเริ่มทยอยกลับมาโอนเงินและทำธุรกรรมกับทางนิคมอุตสาหกรรมไทยได้อีกครั้ง ประกอบกับฐานการผลิตในจีนสามารถกลับมาผลิตอีกครั้งแล้ว ทำให้ความกังวลเรื่องวัตถุดิบขาดแคลนคลี่คลายลงไป และความคาดหวังโอกาสย้ายฐานการผลิตเข้ามาในไทย หลังจากสงครามการค้าจีน-สหรัฐฯ ตึงเครียดขึ้นอีกครั้ง

3.การแพทย์ ให้ผลตอบแทน* (ภายในปี) -15.42%

สถานการณ์/มุมมอง

สถานการณ์การแพร่ระบาดของโควิด-19 อย่างฉับพลันได้ส่งผลกระทบต่อภาคธุรกิจโดยรวม เพราะผู้ป่วยที่มีอาการไม่หนักจริงพร้อมกับผู้ป่วยหมอนัดจะเลี่ยงรับการรักษาออกไปก่อน ประกอบกับการเดินทางข้ามประเทศมีข้อจำกัด ส่งผลให้รายได้จากผู้ป่วยชาวต่างชาติลดลง ดังนั้นจึงสร้างแรงกดดันต่อผลการดำเนินงานของกลุ่มโรงพยาบาล เนื่องจากจำนวนผู้มาใช้บริการโรงพยาบาลลดลงเมื่อเทียบกับที่ผ่าน สะท้อนได้จากรายได้หลักจากค่ารักษาพยาบาลกลับมีรายได้ลดลงใน 1Q2563

- หากย้อนไปในปี 2546 และปี 2558 ที่เกิดเหตุการณ์แพร่ระบาดของโรคซาร์ส และโรคเมอร์ส จะเห็นได้ว่า “หุ้นกลุ่มโรงพยาบาล” ได้รับประโยชน์จากเหตุการณ์ในครั้งนั้น หลังคนเริ่มตื่นตัวในการตรวจสุขภาพและรักษามากขึ้น

- กรณีที่รัฐบาลมีแผนที่อาจจะใช้ Travel Bubble กับกลุ่มประเทศที่มีการติดเชื้อโควิด-19 ต่ำ เพื่อรับเข้าบริการทางการแพทย์ ถ้าเปิดจริงปัจจัยดังกล่าวก็อาจจะสนับสนุนการฟื้นตัวของกำไรให้กับกลุ่มโรงพยาบาลที่เน้นผู้ป่วยต่างชาติได้

- จากผลกระทบโควิด-19 ที่รุนแรง ทั้งจากกลุ่มผู้ป่วยต่างชาติ Fly-in และ ผู้ป่วยนอก แต่ราคาหุ้นที่ปรับฐานหนักช่วงก่อนหน้าทำให้การลดลงของราคาน่าจะอยู่ในวงจำกัด

4.อาหารและเครื่องดื่ม ให้ผลตอบแทน* (ภายในปี) -0.27%

สถานการณ์/มุมมอง

ในช่วงครึ่งปีแรก กลุ่มอาหารและเครื่องดื่ม ผลตอบแทนของกลุ่มโดนกระทบจากไวรัสโควิด-19 ราคาสินค้าเกษตรตกต่ำ เงินบาทแข็ง และภัยแล้ง แต่ในช่วงครึ่งปีหลังโดยรวมกำไรของบริษัทน่าจะออกมาดี

- กลุ่มอาหารได้อานิสงส์จากราคาเนื้อสัตว์ที่ขยับสูงขึ้น ราคาหมูและไก่ในไทยฟื้นตัวต่อเนื่อง จนทำจุดสูงสุดในรอบ 3 เดือน อานิสงส์จากการเปิดเมือง หนุนการบริโภคเนื้อสัตว์คึกคักมากขึ้น ขณะที่การระบาดของโควิด-19 ในสหรัฐฯและบราซิล ทำให้โรงแปรรูปเนื้อสัตว์บางส่วนต้องปิดชั่วคราว ถือเป็นโอกาสในการส่งออกไก่ของไทยในระยะยาว

- กลุ่มเครื่องดื่มนอกจากยอดขายจะโตได้จากในประเทศและประเทศเพื่อนบ้าน การคุมรายจ่าย ลดโฆษณาโปรโมชั่นยังช่วยผลักดันกำไร นอกจากนี้กลุ่มเครื่องดื่ม Functional drink ที่มีส่วนผสมของน้ำผักผลไม้ไม่ต่ำกว่า 10% อาจได้ลดภาษีเครื่องดื่มเหลือ 3% จาก 10%

5.วัสดุก่อสร้าง ให้ผลตอบแทน* (ภายในปี) -2.53%

สถานการณ์/มุมมอง

ช่วงต้นปี สภาพเศรษฐกิจโดยรวมที่ได้รับผลกระทบจากการแพร่ระบาดของ โควิด-19 ทำให้ภาคอสังหาริมทรัพย์ซึ่งเป็นกลุ่มหลักในการใช้วัสดุก่อสร้างอยู่ในภาวะซบเซา โดยเฉพาะโครงการคอนโดมิเนียมที่ปัจจุบันอยู่ในภาวะ Oversupply อย่างมาก เช่นเดียวกับโครงการภาครัฐที่ได้รับกระทบจากการเบิกจ่ายงบประมาณปี 2563 ที่ล่าช้า และการปรับลดงบประมาณของหน่วยงานต่างๆ เพื่อนำเงินไปสู้ภัยโควิด-19

- จากปัจจัยข้างต้น จึงเกิดความคาดหวังว่าใน 3Q2563 จะเริ่มดีขึ้น เนื่องจากเป็นไตรมาสแรกที่ภาคธุรกิจได้กลับมาดำเนินงานตามปกติเต็มไตรมาส และเป็นไตรมาสสุดท้ายสำหรับการเบิกจ่ายงบประมาณปี 2563 ขณะที่ 4Q2563 จะได้แรงหนุนจากการเบิกจ่ายงบประมาณปี 2564 นอกจากนี้ ยังมี Upside จากการเบิกจ่ายงบฉุกเฉินเพื่อสู้กับโควิด-19 ที่อาจนำมาใช้ในการพัฒนาถนนเพื่อกระตุ้นเศรษฐกิจ

- การผลักดันโครงการก่อสร้างภาครัฐ ซึ่งคาดว่าจะทยอยออกมาอย่างต่อเนื่องใน 1 – 2 ปีข้างหน้า เนื่องจากตัวขับเคลื่อนหลักของเศรษฐกิจไทยทั้งส่งออก และท่องเที่ยวยังมีอุปสรรคจากต่างประเทศ

- ยังคงต้องติดตามอย่างใกล้ชิด เพราะธุรกิจวัสดุก่อสร้างยังมีความเสี่ยงจากภาวะเศรษฐกิจที่อ่อนแอ และความล่าช้าในการอนุมัติโครงการก่อสร้างใหม่ของภาครัฐ

*ผลตอบแทนดังกล่าวเป็นผลตอบแทนของกลุ่มอุตสาหกรรมนั้นๆ ไม่ใช่ผลตอบแทนของกองทุนแต่อย่างใด

ทั้งนี้ ผู้จัดการกองทุนได้เพิ่มความระมัดระวังในการประเมินโอกาสและความเสี่ยงของการลงทุนมากเป็นพิเศษ ในช่วงผันผวนระยะสั้น และยังคงกลยุทธ์ในการเลือกลงทุนหุ้นรายตัวที่มีปัจจัยพื้นฐานดี มีแนวโน้มของกิจการที่ดี มีระดับราคาเหมาะสม โดยผ่านการวิเคราะห์บริษัทจดทะเบียน ทั้งในเชิงคุณภาพและเชิงปริมาณรวมถึงการติดตามการดำเนินงานของบริษัทนั้นๆอย่างสม่ำเสมอ ส่วนกลยุทธ์การลงทุนของกองทุน ได้เพิ่มน้ำหนักการลงทุนในอุตสาหกรรม เทคโนโลยีสารสนเทศและการสื่อสาร พาณิชย์ วัสดุก่อสร้าง ขณะที่ปรับลดน้ำหนักการลงทุนในอุตสาหกรรม อาหารและเครื่องดื่ม พลังงานและสาธารณูปโภค เป็นต้น

ทั้งนี้ ผู้จัดการกองทุนได้เพิ่มความระมัดระวังในการประเมินโอกาสและความเสี่ยงของการลงทุนมากเป็นพิเศษ ในช่วงผันผวนระยะสั้น และยังคงกลยุทธ์ในการเลือกลงทุนหุ้นรายตัวที่มีปัจจัยพื้นฐานดี มีแนวโน้มของกิจการที่ดี มีระดับราคาเหมาะสม โดยผ่านการวิเคราะห์บริษัทจดทะเบียน ทั้งในเชิงคุณภาพและเชิงปริมาณรวมถึงการติดตามการดำเนินงานของบริษัทนั้นๆอย่างสม่ำเสมอ ส่วนกลยุทธ์การลงทุนของกองทุน ได้เพิ่มน้ำหนักการลงทุนในอุตสาหกรรม วัสดุก่อสร้าง การแพทย์ พาณิชย์ขณะที่ปรับลดน้ำหนักการลงทุนในอุตสาหกรรม อาหารและเครื่องดื่ม เป็นต้น

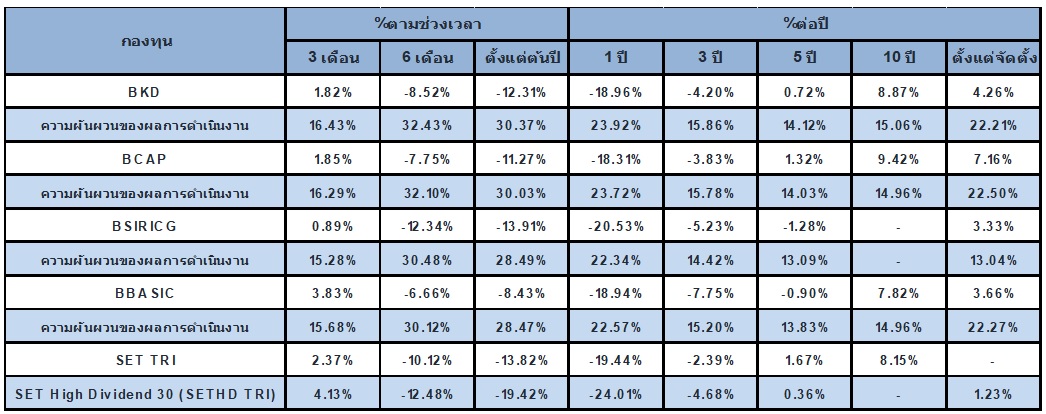

ผลการดำเนินงานและความผันผวนของผลการดำเนินงาน ณ วันที่ 31 ก.ค. 2563

ที่มาของผลการดำเนินงาน: บลจ.บัวหลวง วันที่ 31 ก.ค. 2563 / ตัวชี้วัด (Benchmark): กองทุน BKD/BCAP/BBASIC จะใช้ดัชนีผลตอบแทนรวมตลาดหลักทรัพย์แห่งประเทศไทย (SET TRI) และกองทุน BSIRICG จะใช้ดัชนี SET High Dividend 30 Index เป็นตัวชี้วัดของกองทุน

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เอกสารการวัดผลการดำเนินงานนี้จัดขึ้นตามมาตรฐานของ AIMC

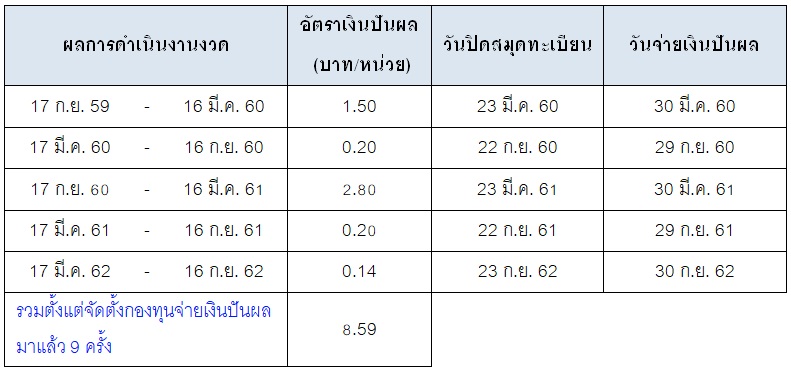

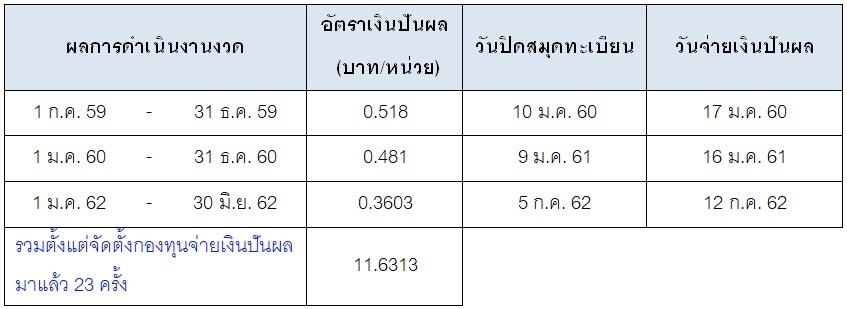

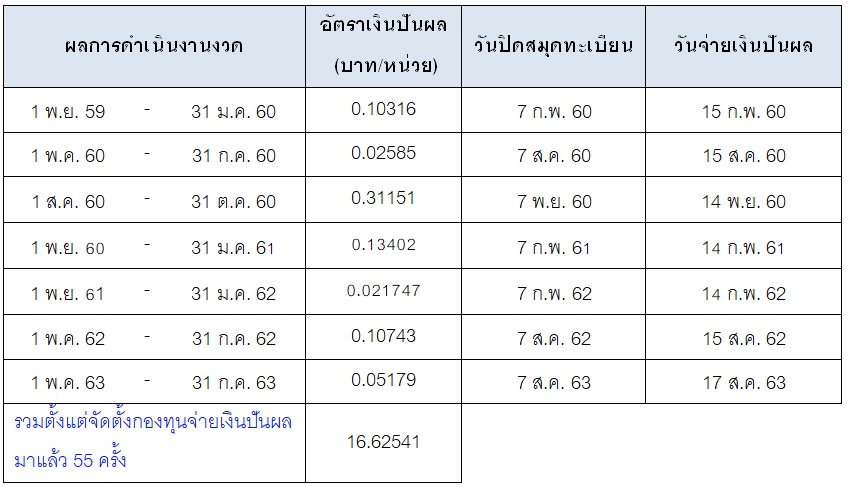

ประวัติการจ่ายเงินปันผล ภายในปี 2560 จนถึงปัจจุบัน

กองทุนเปิดบัวแก้วปันผล

กองทุนเปิดบัวหลวงร่วมทุน

กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาล

กองทุนเปิดบัวหลวงปัจจัย 4