ทิศทางราคาทองคำ

ช่วงต้นเดือนกันยายน 2563 ราคาทองคำร่วงลงแรงไปพร้อมกับตลาดหุ้นสหรัฐและราคาน้ำมัน โดยดัชนีดาวโจนส์ปิด -2.25%, S&P500 ปิด -2.78% ส่วน Nasdaq ปิด -4.11% ในวันที่ 8 กันยายน 2563 นำโดยแรงขายหุ้นกลุ่มเทคโนโลยีจากความวิตกเกี่ยวกับมูลค่าหุ้นที่สูงเกินไป ส่วนความตึงเครียดจีน-สหรัฐทำให้นักลงทุนกลับมาปิดรับความเสี่ยง(Risk off) ขณะที่น้ำมันดิ่งลงอย่างหนักเช่นกัน โดยราคาน้ำมันดิบ WTI ของสหรัฐปิดลบ 3.01 ดอลลาร์ หรือ -7.6% จากความวิตกว่าการระบาด COVID-19 ที่ยังไม่มีแนวโน้มบรรเทาลงนั้นจะกระทบความต้องการใช้น้ำมัน

สถานการณ์ดังกล่าวส่งผลให้ราคาทองคำร่วงลงตามจากแรงขายทองเพื่อถือเงินสด และโยกเงินเติมมาร์จิ้น รวมถึงชดเชยผลขาดทุนในสินทรัพย์อื่นๆ นอกจากนี้ ราคาทองคำยังได้รับแรงกดดันเพิ่มจากการแข็งค่าแตะระดับสูงสุดในรอบ 4 สัปดาห์ของดัชนีดอลลาร์ ท่ามกลางแรงซื้อดอลลาร์ในฐานะเป็นสกุลเงินปลอดภัยและมีสภาพคล่องสูง พร้อมกันนี้ สกุลเงินดอลลาร์ยังได้รับแรงหนุนเพิ่มจากความเสี่ยงที่อังกฤษอาจถอนตัวออกจาก EU แบบไม่มีข้อตกลง(No-deal Brexit) อีกด้วย ปัจจัยที่กล่าวมากดดันให้ราคาดิ่งลงแตะระดับต่ำสุดในระหว่างวันที่ 1,906.27 ดอลลาร์ต่อออนซ์ ก่อนจะมีแรงซื้อ Buy the dip เข้ามาหนุนให้ราคาทะยานขึ้นกว่า 30 ดอลลาร์ต่อออนซ์จากจุด Low ด้านกองทุน SPDR ไม่ได้ทำอะไรเพิ่มเติมยังถือครองทองคำเท่าเดิมที่ 1,250 ตัน

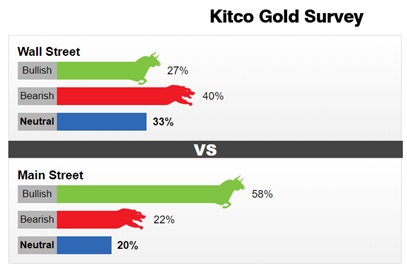

ทาง Kitco Gold Survey ได้ทำการวิเคราะห์ทิศทางราคาทองคำในระยะสั้นเป็นสองส่วนแบ่งเป็น Wall Street และ Main Street ใน

1) ส่วนของ Wall Street ทาง Kitco ได้ไปถามนักวิเคราะห์จำนวน 15 คน พบว่า 4 คน (หรือ 27%) มองว่าราคาทองคำจะขึ้นต่อ, 9 คน (หรือ 40%) มองว่าราคาทองคำจะลดลง และ 5 คน (หรือ 33%) มองว่าราคาทองคำจะทรงตัว

2) ส่วนของ Main Street หรือนักลงทุนรายย่อยจำนวน 1,263 คน พบว่า 738 คน (หรือ 58%) มองว่าราคาทองคำจะขึ้นต่อ, 272 คน (หรือ 22%) มองว่าราคาทองคำจะลดลง และ 253 คน (หรือ 20%) มองว่าราคาทองคำจะทรงตัว

สรุปว่านักวิเคราะห์กับนักลงทุนมีความคิดเห็นที่แตกต่างกัน

ปัจจัยบวกและลบต่อราคาทองคำ

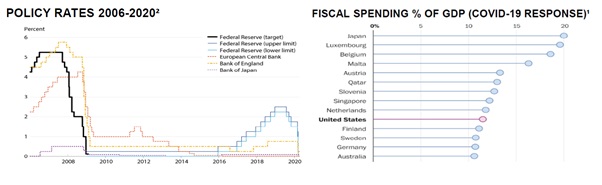

(+) มาตรการทางการเงินและการคลังในการตอบสนองต่อสถานการณ์ COVID-19 อาทิ ธนาคารกลางสหรรัฐฯ (เฟด) ที่ใช้นโยบายการเงินด้วยการเพิ่มสภาพคล่องผ่านการทำ QE (Quantitative easing) อีก 3.6 ล้านล้านดอลลาร์สหรัฐฯ คิดเป็นมูลค่าเท่ากับ QE สามครั้งรวมกันช่วงเดือน ธ.ค. 2008– ต.ค. 2014 ส่วนรัฐบาลหลายประเทศต่างใช้เครื่องมือทางการคลังกระตุ้นเศรษฐกิจคิดเป็นสัดส่วนเกินกว่า 10% เมื่อเทียบกับขนาดของ GDP

(+) ตัวแปรด้านภูมิรัฐศาสตร์ส่งผลต่ออุปทานการผลิตทองคำ การประท้วงของสหภาพแรงงาน เหตุการณ์ความไม่สงบที่เกิดขึ้นทำให้อุปทานการผลิตทองคำได้รับผลกระทบ

(+) ประชากรโลกซึ่งได้รับการคาดการณ์ว่าเพิ่มขึ้นเป็น 8.5 พันล้านคนในปี ค.ศ. 2030, 9.7 พันล้านคนในปี ค.ศ. 2050 และ 10.9 พันล้านคนในปี ค.ศ. 2100 ขับเคลื่อนความต้องการถือครองสินทรัพย์ประเภททองคำในระยะยาว

(-) อุปสงค์ทองคำของผู้บริโภคซึ่งลดลงตามภาวะเศรษฐกิจที่ไม่ดี ดังนั้นหากเศรษฐกิจยังไม่ฟื้นตัวก็คงเป็นไปได้ยากที่ความต้องการทองคำในรูป Physical Gold หรือเครื่องประดับ จะกลับมา

กองทุนหลัก (Master Fund)

ชื่อ: SPDR Gold Trust

นโยบายการลงทุน: มุ่งเน้นลงทุนในทองคำแท่ง เพื่อสร้างผลตอบแทนของกองทุนหลักหลังหักค่าธรรมเนียมและค่าใช้จ่ายในการจัดการทั้งหมดของกองทุนให้ใกล้เคียงกับผลตอบแทนของราคาทองคำแท่ง

ประเภทโครงการ: กองทุนรวมอีทีเอฟ (Exchange Traded Fund) ที่จดทะเบียนในตลาดหลักทรัพย์นิวยอร์ก ญี่ปุ่น ฮ่องกง สิงคโปร์

วันจัดตั้งกองทุน: 18 พฤศจิกายน 2014

ประเทศที่จดทะเบียน: สิงคโปร์

สกุลเงิน: USD

เกณฑ์วัดผลการดำเนินงาน (Benchmark): LBMA Gold Price PM

Morningstar Category: US ETF Commodities Precious Metal

Bloomberg Code: GLD SP

Fund size: USD 78.43 Billion

Trust’s Holdings: Physical gold bullion kept in the form of London Good Delivery bars and held in allocated account.

*ที่มา: State Street Global Advisors ข้อมูลเดือนเมษายน ดูรายละเอียดกองทุนรวมต่างประเทศได้ที่ https://www.bblam.co.th/application/files/8315/9011/7304/factsheet-sg-en-o87_Apr_2020.pdf

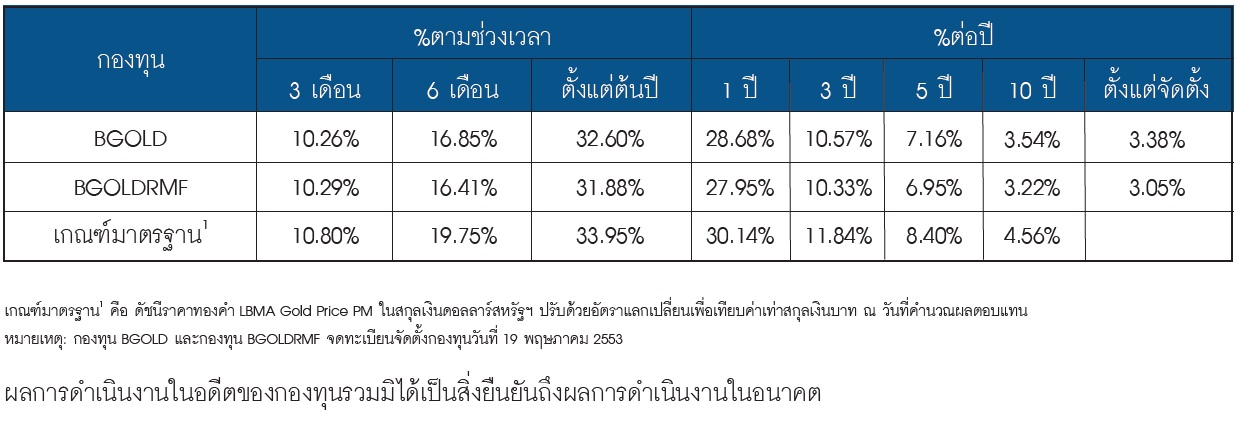

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูลวันที่ 31 ส.ค. 2563)

เผยแพร่ ณ วันที่ 16 กันยายน 2563

ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง