BF Economic Research

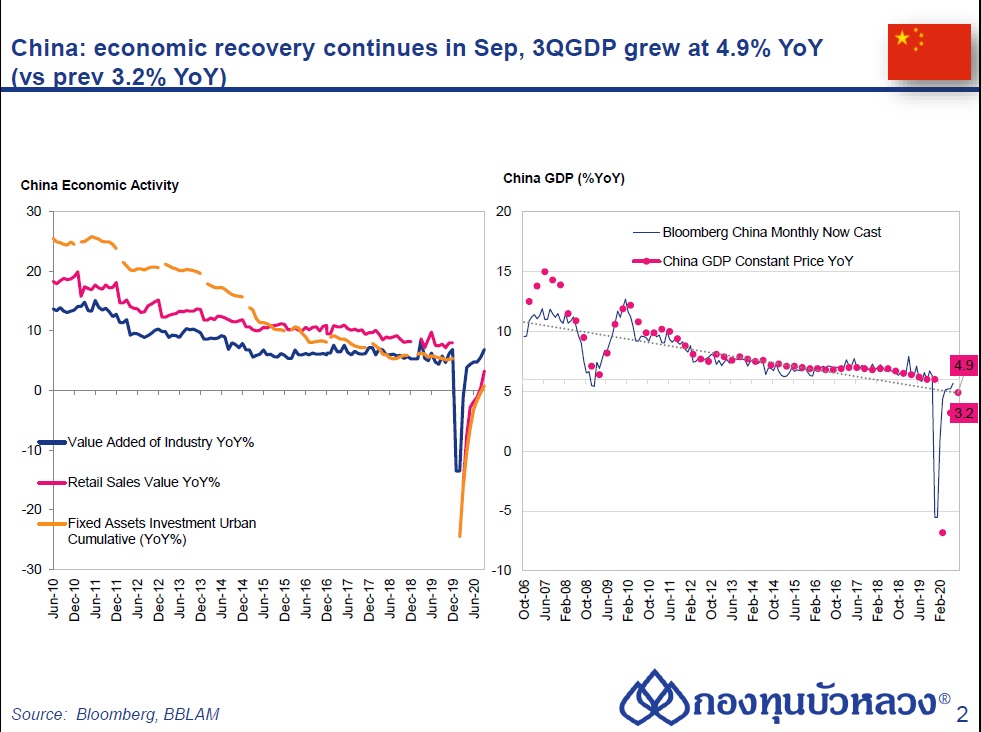

ตัวเลขเศรษฐกิจจีนในเดือน ก.ย. สะท้อนภาพการขยายตัวอย่างแข็งแกร่ง และตอนนี้จีนดูดีที่สุดในเชิงเศรษฐกิจ

- GDP จีน ไตรมาส 3/2020 +4.9% YoY (vs prev +3.2%); Cons +5.5% YTD GDP ไตรมาส 3/2020 +0.7% ส่วน เศรษฐกิจครึ่งปี -1.6% หนุนโดยกลุ่มการผลิตพื้นฐานที่ขยายตัว 2.3% YoY YTD (vs prev 0.9%) ส่วนกลุ่มการผลิตขั้นกลางและกลุ่มภาคบริการสามารถพลิกกลับมาบวกที่ 0.9% YoY YTD (vs prev -1.9%) และ 0.4% YoY YTD (vs prev -1.6%) ตามลำดับ

- แม้ว่า GDP จีนจะขยายตัวต่ำกว่าที่ตลาดคาดการณ์ แต่หากเทียบกับประเทศอื่นๆ ก็ถือว่าจีนสามารถฟื้นตัวได้เร็วและแข็งแกร่ง

- สำหรับ GDP ทั้งปี 2020-2021 เรามองว่าจีนจะขยายตัวที่ 2.0% ในปี 2020 และ 7.8% ในปี 2021

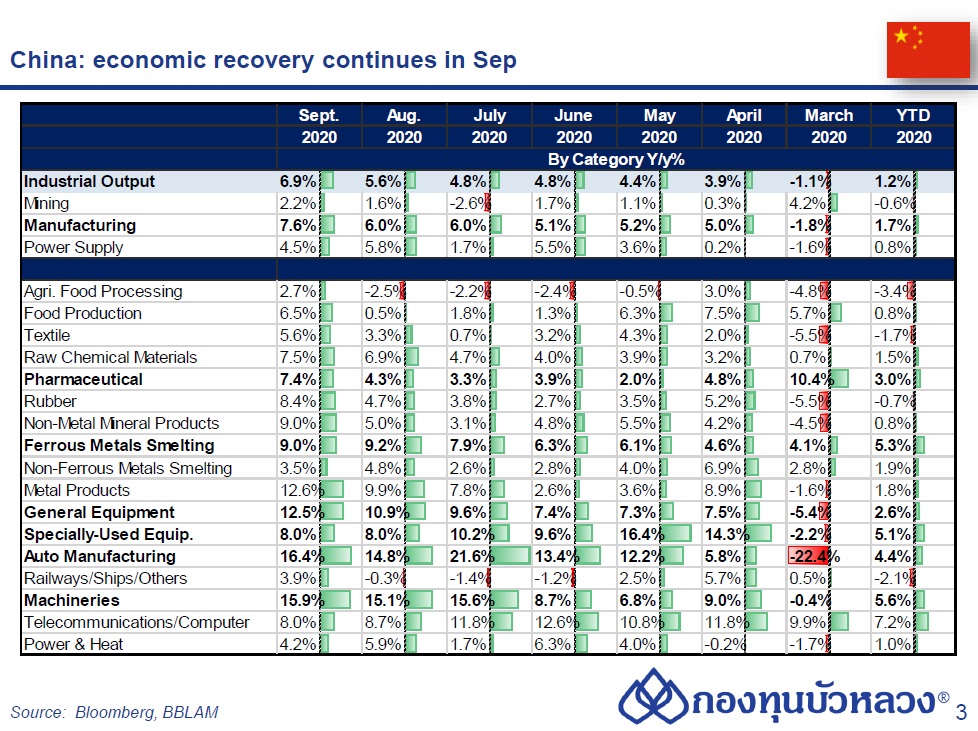

การผลิตภาคอุตสาหกรรมเดือนก. ย. +6.9% YoY (vs prev +5.6%); Cons +5.8%

- ในรายองค์ประกอบพบว่าภาคอุตสาหกรรมของจีนขยายตัวได้ดีในหลายสาขา อาทิ กลุ่มยานยนต์, เครื่องจักร, อุปกรณ์ทั่วไปและเฉพาะ, และยา

ยอดค้าปลีกเดือนก. ย. +3.3% YoY (vs prev +0.5%) ; Cons+1.6%

- ยอดค้าปลีกสามารถพลิกกลับมาบวกได้อย่างต่อเนื่อง นำโดยสินค้าในหลายกลุ่ม ทั้งกลุ่มอุปโภคบริโภค เช่น อาหาร, เครื่องดื่ม, บุหรี่ , เครื่องสำอาง, ยา, อุปกรณ์ในสำนักงาน, ขณะที่การใช้บริการจากร้านอาหารหดตัวน้อยลง สะท้อนว่ากิจกรรมการใช้จ่ายของผู้คนเริ่มเข้าสู่ภาวะปกติแล้ว

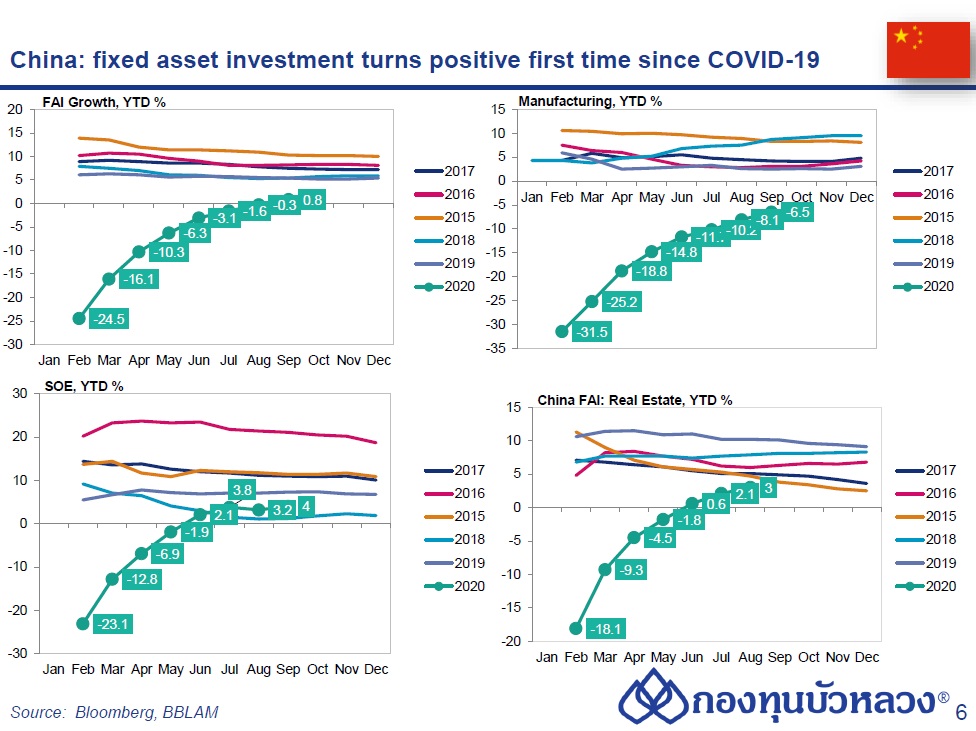

การลงทุนในสินทรัพย์ถาวรเดือนม.ค.-ก.ย.+0.8% YoY (vs 8-month -0.3%); Cons +0.9%

- การลงทุนในสินทรัพย์ถาวรนี้เป็นการขยายตัวเป็นครั้งแรกในปีนี้ โดยการลงทุนยังคงนำโดยภาคอสังหาริมทรัพย์ที่ยังขยายตัวดีต่อเนื่องเป็นหลัก (5.6% vs. 4.6% เดือนก่อน) รวมทั้งการลงทุนโครงสร้างฟื้นฐานที่ได้แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจภาครัฐที่พลิกกลับมาขยายตัว (0.2% vs. -0.3% เดือนก่อน) ขณะที่การลงทุนในภาคการผลิต (-6.5% vs. -8.1% เดือนก่อน) ยังคงหดตัวอยู่

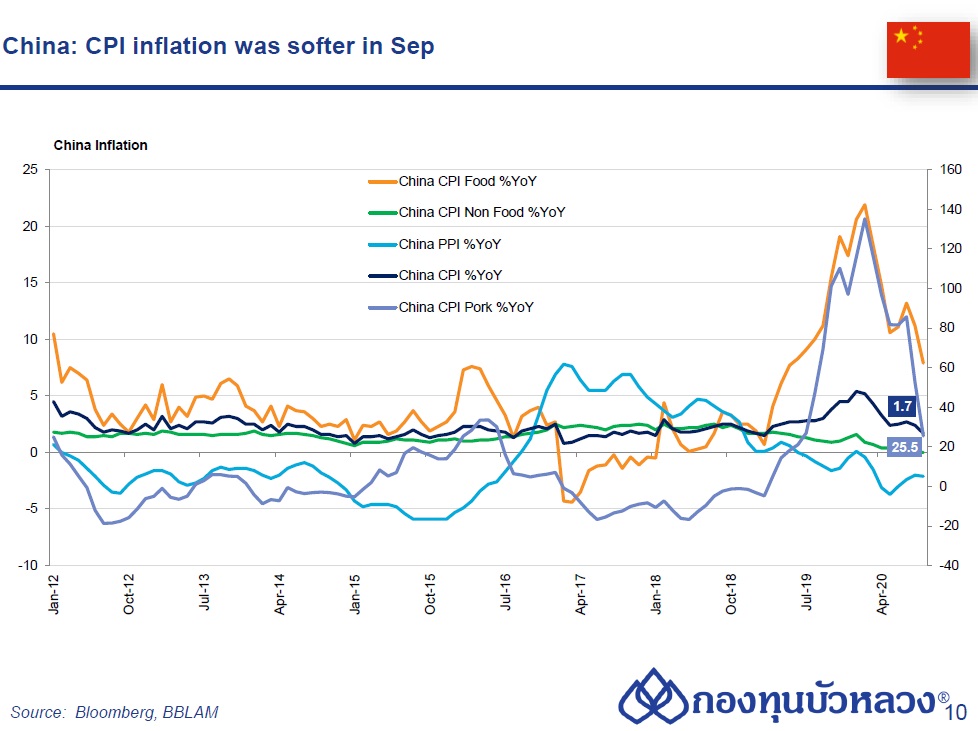

อัตราเงินเฟ้อชะลอจากราคาเนื้อหมู

- อัตราเงินเฟ้อทั่วไปของจีน ปรับตัวขึ้น 1.7% YoY ในเดือนก.ย. เมื่อเทียบเป็นรายปี ซึ่งชะลอตัวลงจากเดือนส.ค.ที่ขยายตัว 2.4%

- ทั้งนี้หากเทียบรายเดือน ดัชนี CPI เดือนก.ย.ขยับขึ้น 0.2% จากเดือนส.ค.ที่ปรับตัวขึ้น 0.4% การชะลอตัวของ ดัชนี CPI มาจากราคาอาหารที่เพิ่มขึ้นเพียงเล็กน้อย โดยราคาอาหาร มีสัดส่วนเกือบ 1 ใน 3 ของสินค้าที่คำนวณในดัชนี CPI ขยับขึ้น 0.4% MoM จากเดือนก่อนที่ 1.4% MoM

- โดยรวมดัชนี CPI ของจีนปรับตัวขึ้น 3.3% YoY YTD

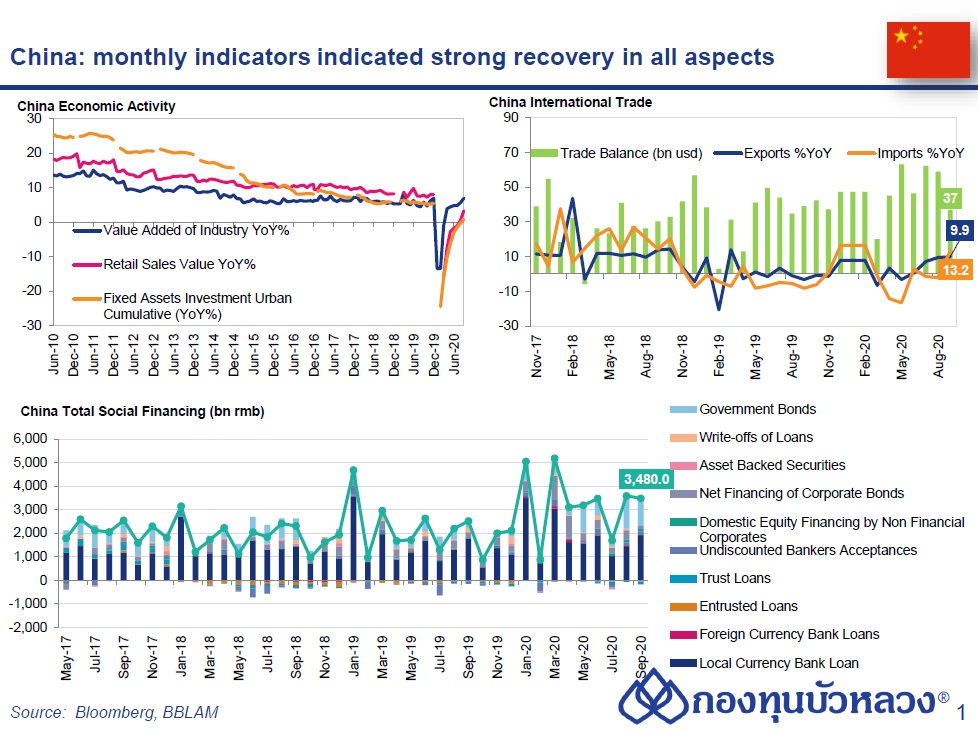

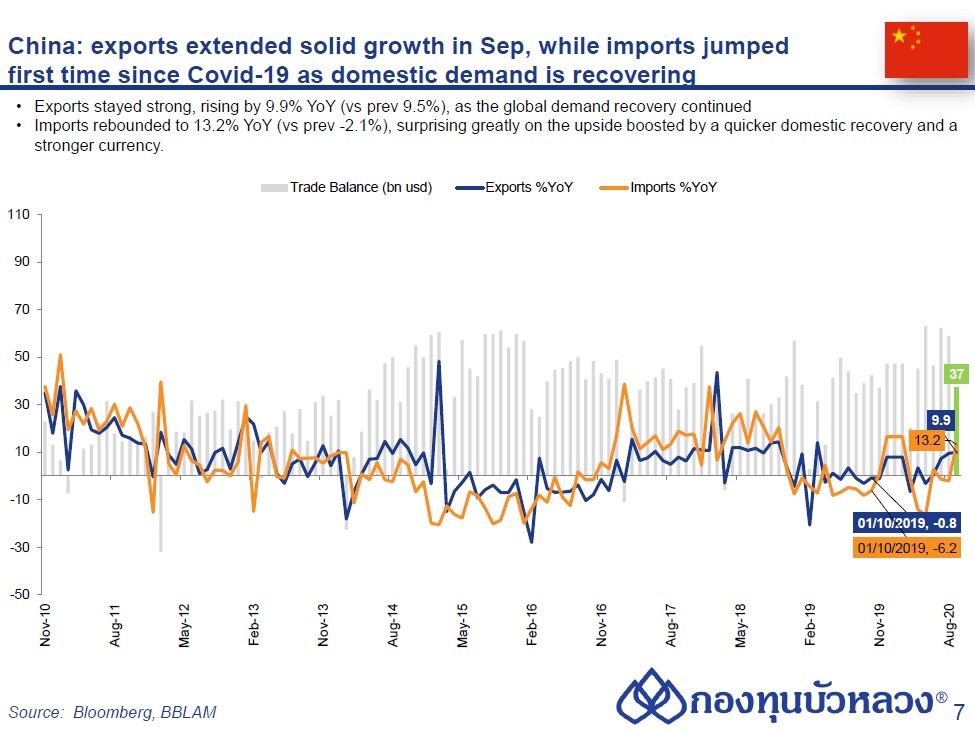

การค้าระหว่างประเทศของจีนขยายตัวต่อเนื่องทั้งการส่งออกและนำเข้า

- การส่งออกจากจีนเดือนก.ย.ขยายตัว 9.9% YoY (vs prev 9.5%) สู่ระดับ All-time High ที่ USD 239.8 bn เป็นการเพิ่มขึ้นติดต่อกันเป็นเดือนที่สี่เนื่องด้วยอุปสงค์ทั่วโลกกำลังอยู่ในช่วงฟื้นตัวหลัง COVID-19 ส่วนการนำเข้าเดือนก.ย.พุ่งขึ้น 13.2% YoY (vs prev -2.1%) สู่ระดับ All-time High ที่ USD202.8 bn ทำให้อัตราการนำเข้าขยายตัวเป็นบวกครั้งแรกในรอบ 3 เดือน เป็นผลให้ จีนมียอดเกินดุลการค้าในเดือนก.ย.ทั้งสิ้น USD37.00bn ลดลงจาก USD58.93bn โดยที่ยอดที่จีนเกินดุลการค้าสหรัฐฯอยู่ที่ USD 30.75 bn จากเดือนก่อนหน้าที่ USD 34.24 bn

- สำหรับการส่งออกในรายประเทศ ส่งออกไปสหรัฐฯ ยังคงแข็งแกร่งที่ 20.5% YoY จาก 20.0% ในเดือนก่อน ส่วนส่งออกไป ASEAN เร่งตัวขึ้นเป็น 14.4% จาก 12.9% เดือนก่อน ขณะที่ส่งออกไปญี่ปุ่น (-2.7% vs. -0.8% เดือนก่อน) และ EU (-7.8% vs. -6.5% เดือนก่อน) ยังหดตัวต่อเนื่อง

- สำหรับการส่งออกในรายสินค้า ส่งออกยังได้แรงหนุนหลักจากสินค้าที่เกี่ยวเนื่องกับการระบาดของ COVID-19 ที่ขยายตัวแข็งแกร่ง (40.0% YoY vs. 41.7% เดือนก่อน) นำโดยพลาสติก (95.9% vs. 90.6% เดือนก่อน) อุปกรณ์คอมพิวเตอร์ (45.3% vs. 41.7% เดือนก่อน) และแผงวงจรไฟฟ้าอิเล็กทรอนิกส์ (17.6% vs. 10.9% เดือนก่อน) ขณะที่ผ้าและสิ่งทอ (34.7% vs. 47.0% เดือนก่อน) และอุปกรณ์การแพทย์ (30.9% vs. 38.9% เดือนก่อน) ชะลอตัวลง

- นอกจากนี้ กลุ่มเสื้อผ้าขยายตัว 3.2% YoY ขยายตัวต่อเนื่องเป็นเดือนที่ 2 หลังจากที่หดตัวสูงต่อเนื่องและส่งออกเฟอร์นิเจอร์ขยายตัวดีต่อเนื่องเป็นเดือนที่สาม (30.6% vs. 24.0% เดือนก่อน) ซึ่งสะท้อนได้ถึงการฟื้นตัวของอุปสงค์โลก

- ด้านการนำเข้า การนำเข้าสินค้าเทคโนโลยี เครื่องจักรกลและไฟฟ้า (Mechanical & Electrical Products) ซึ่งคิดเป็นประมาณ 40% ของมูลค่าการนำเข้าขยายตัว 19.3% YoY เพิ่มขึ้นอย่างมากจาก 1.9% ในเดือนก่อน ส่วนสินค้าเทคโนโลยีขั้นสูง (High-tech Products) ซึ่งคิดเป็นประมาณ 30% ของมูลค่าการนำเข้าขยายตัว 20.8% เพิ่มขึ้นจาก 5.0% ในเดือนก่อน

- สำหรับการนำเข้าสินค้าโภคภัณฑ์ในเชิงปริมาณยังคงขยายตัวแข็งแกร่ง นำโดยทองแดง (62.3% YoY vs. 65.5% เดือนก่อน) น้ำมันดิบ (17.6% YoY vs. 12.6% เดือนก่อน) และแร่เหล็ก (9.3% vs 5.8%)

Implication

- การส่งออกที่ขยายตัวต่อเนื่องเป็นผลมากจากแรงหนุนของส่งออกสินค้าที่เกี่ยวเนื่องกับ COVID-19 และอุปสงค์โลกที่ทยอยฟื้นตัวตามเศรษฐกิจของประเทศคู่ค้า • สำหรับการนำเข้าในเดือน ก.ย. ที่ออกมาดีกว่าคาดนั้นเป็นผลมาจาก 3 ปัจจัยหลักคือ 1) จำนวนวันทำงานในเดือน ก.ย. ปีนี้นั้นมากกว่าปีก่อนหน้าจากงานไหว้พระจันทร์ที่ช้ากว่าปกติ 2) การที่สหรัฐฯ ระงับการส่งออกเทคโนโลยีให้กับ Huawei ซึ่งมีผลในวันที่ 15 ก.ย. ทำให้เกิดการเร่งนำเข้าสินค้าในช่วงครึ่งแรกของเดือน และ 3) การฟื้นตัวขึ้นของอุปสงค์ในประเทศ

- ทั้งนี้ เรามองว่าส่งออกจีนจะยังได้รับอานิสงส์จากอุปสงค์สินค้าที่เกี่ยวเนื่องกับ COVID-19 อยู่ ขณะที่ส่งออกสินค้ากลุ่มอื่นๆ คาดจะทยอยฟื้นตัวขึ้นตามอุปสงค์โลกแต่อาจถูกกดดันจากการระบาดของ COVID-19 ระลอกสองในหลายประเทศทั่วโลก ที่จะส่งผลให้การฟื้นตัวของกำลังซื้อเป็นไปอย่างช้าๆ

- ในขณะที่การนำเข้า คาดจะฟื้นตัวขึ้นต่อเนื่องตามอุปสงค์ในประเทศแต่คาดว่าจะไม่แข็งแกร่งเหมือนเดือน ก.ย. เนื่องจากปัจจัยเรื่องการเร่งนำเข้าสินค้าเทคโนโลยีได้หมดไปแล้ว

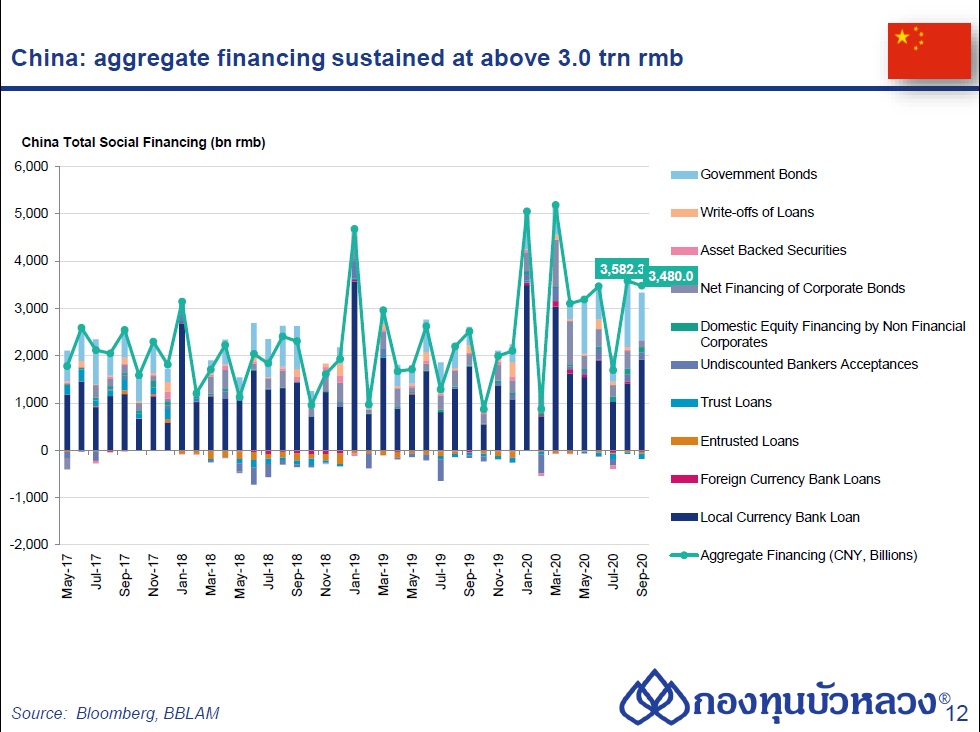

การระดมทุนสุทธิอยู่ในเกณฑ์สูง

- ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน ก.ย. เพิ่มขึ้น RMB3,480.0bn จากเดือนก่อนที่ RMB3,582.3bn ในเดือนก่อน และเมื่อเทียบกับช่วงเดียวกันปีก่อน ยอดระดมทุนรวมสุทธิคงค้างในระบบ (Outstanding TSF) เร่งตัวขึ้นต่อเป็น 13.5% YoY (vs. 13.3% เดือนก่อน) สูงสุดนับตั้งแต่เดือน ธ.ค. 2017 ในรายองค์ประกอบ;

- ยอดปล่อยกู้เงินหยวน (New Yuan Loans) เพิ่มขึ้น RMB1,900.0bn เร่งตัวขึ้นจาก RMB1,277.5bn ในเดือนก่อน และสูงกว่าที่ตลาดคาดที่ RMB1,700.0bn จากการปล่อยกู้ระยะกลางให้กับภาคธุรกิจ ซึ่งสะท้อนถึงความต้องการลงทุนที่เพิ่มขึ้น

- ส่วนยอดออกพันธบัตรรัฐบาล (Government Bonds) เพิ่มขึ้น RMB1,010.3bn ชะลอลงจาก RMB1,378.8bn ในเดือนก่อน และยอดออกหุ้นกู้ (Corporate Bonds) เพิ่มขึ้น RMB142.2bn ชะลอลงจาก RMB363.3bn ในเดือนก่อน

- ด้านยอดออกสินเชื่อนอกภาคธนาคาร (Shadow Banking) ซึ่งได้แก่ Trust loans และ Entrusted loans และ Undiscounted Bankers’ Acceptance เพิ่มขึ้นเล็กน้อย RMB2.6bn ชะลอลงจาก RMB71bn ในเดือนก่อน ยังคงเป็นผลจากการเพิ่มขึ้นของ Undiscounted Bankers’ Acceptance ซึ่งนิยมออกโดยธุรกิจเอกชนขนาดเล็ก

Implication

- ยอดปล่อยสินเชื่อยังเพิ่มขึ้นแข็งแกร่งต่อเนื่องสะท้อนนโยบายการเงินโดยรวมที่ยังผ่อนคลายสนับสนุนการฟื้นตัวของเศรษฐกิจทำให้เราคิดว่า PBoC คงจะไม่ผ่อนคลายทางการเงินมากไปกว่าระดับปัจจุบันแล้ว