ภาพรวม Thailand REIT

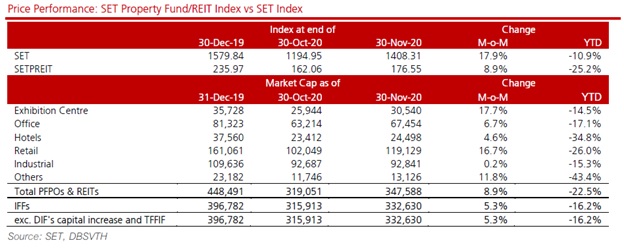

ดัชนีของกลุ่ม (Price Return) ปรับตัวเพิ่มขึ้นแต่น้อยกว่าตลาดในเดือน พ.ย. 2563 : ในเดือนพ.ย. 2563 ดัชนี PropertyFund/REIT เพิ่มขึ้น +8.9% m-o-m แต่แพ้ดัชนีตลาดหลักทรัพย์ SET Index โดยรวมที่ปรับตัวเพิ่มขึ้น +17.9% m-o-m

เรามองว่าตลาดโดยรวมตอบสนองต่อข่าวดีการประกาศการพัฒนาวัคซีนต้านโควิด-19 ที่คาดว่าจะเริ่มมีการใช้ตั้งแต่ช่วงปลายปี 2563 เป็นต้นไป รวมถึงผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ที่เป็นปัจจัยบวกและส่งสัญญาณที่ดีต่อตลาดหุ้นทั่วโลก

อย่างไรก็ดีช่วงปลายเดือน พ.ย. มีประกาศพบผู้ติดเชื้อโควิด-19 เพิ่มเติมในประเทศไทยที่อาจเกิดเป็นระลอกที่ 2ได้

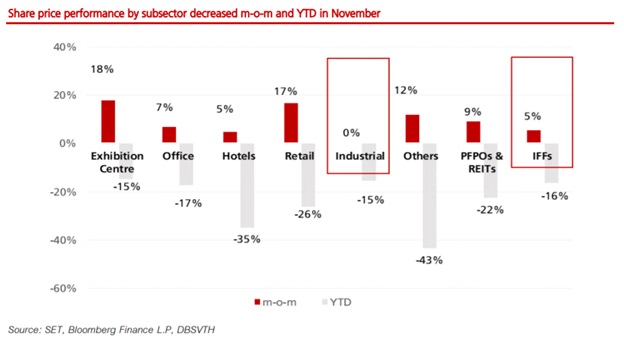

ในเดือน พ.ย. นี้ หุ้นทุกกลุ่มปรับตัวเพิ่มขึ้น m-o-m หุ้นกลุ่ม Exhibition centre ปรับตัวเพิ่มขึ้นสูงสุด +17.7% m-o-m ตามด้วยกลุ่ม retail ปรับตัวเพิ่มขึ้น +16.7% m-o-m (จากที่ปรับลดลงมากที่สุด -16.5% ในเดือนที่แล้ว)

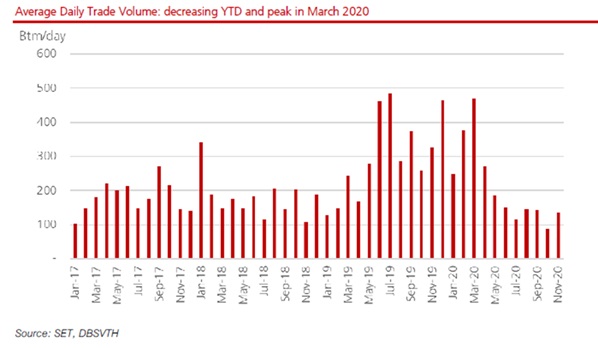

ปริมาณการซื้อขายของกลุ่ม อยู่ที่ 136 ล้านบาทต่อวัน ในเดือนพ.ย. 2563 เพิ่มขึ้นอย่างมากเมื่อเทียบกับ 88 ล้านบาทต่อวันในเดือนก.ย. 2563 และเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ 327 ล้านบาทต่อวัน

ผลตอบแทนโดยรวมของกลุ่ม (Total Return) ติดลบมากกว่าตลาดใน 11 เดือนแรกของปี 2563: Total return ของกลุ่ม Property Fund/REIT ใน 11 เดือนแรกของปี 2563 ปรับลดลง -21.57% เทียบกับดัชนีตลาดหลักทรัพย์โดยรวมที่ปรับลดลง –7.99%

Outlook: Thailand REIT

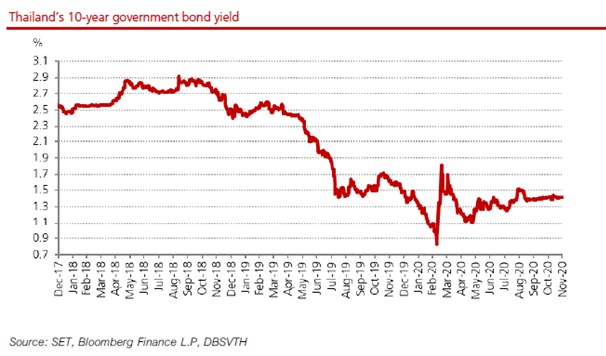

ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (10-year government bond yield) อยู่ที่ 1.41% ณ 30 พ.ย. 2563: ปรับเพิ่มขึ้นจาก 1.36% ณ สิ้นเดือน ก.ย. 2563

Market cap weighted-average yield ปรับลดลงอยู่ที่ประมาณ 5.4% สำหรับกอง PFPO/REIT และคงอยู่ที่ 6.9% สำหรับกอง Infrastructure Fund: เนื่องจากราคาหุ้น PFPO/REITs sector ปรับเพิ่มขึ้นค่อนข้างมากในเดือน พ.ย. ที่ผ่านมา ทำให้ distribution yield ปรับลดลงเป็น 5.4% จาก 5.9% ในเดือน ต.ค.

ทั้งนี้ เราได้มีการปรับประมาณการการจ่ายเงินปันผลของหุ้นกลุ่มPFPO/REITs (ยกเว้น telecom IFFs) ในปี 2563 นี้โดยพิจารณาถึงผลประกอบการ 9 เดือน ปี 2563 และคำนึงถึงผลกระทบที่เกิดขึ้นแล้วและคาดว่าจะเกิดขึ้นทั้งในระยะสั้นและระยะยาว โดยในปี 2564 เราคาดว่า PFPO/REITs sector distribution yield อยู่ที่ 5.9% จากหุ้นบางกลุ่มที่จะฟื้นตัวดีขึ้นจากผลกระทบในปี 2563 นี้

Yield Spread ปรับลดลงเป็น 3.9% ณ สิ้นเดือน พ.ย. 256 ต.ค.ทียบกับค่าเฉลี่ยในอดีตที่ 3%: สำหรับ sector yield ของกลุ่ม PFPO/REITs เฉลี่ยปี 2563 อยู่ที่ 5.4% ยังสูงกว่า 10-year government bond yield ณ สิ้นเดือน พ.ย. 2563 ที่ 1.4% ถึง 3.9% ( yield spread ปรับเพิ่มขึ้นเมื่อเทียบกับเดือน ต.ค. ที่ 4.5%) สูงกว่าค่าเฉลี่ยในอดีตที่ 3.0% และสำหรับกองInfrastructure Fund ปัจจุบัน sector yield เฉลี่ย ปี 2563 อยู่ที่ 6.9% ยังสูงกว่า 10-year government bond yield ที่ 1.4% ถึง 5.5% ซึ่งยังสูงกว่าค่าเฉลี่ยในอดีตที่ 4.8% โดยในปี 2564 คาดว่า IFF Sector Distribution yield อยู่ที่ 6.4%

กลุ่มอาคารสำนักงานให้เช่ายังคงได้รับผลกระทบต่อเนื่อง ซึ่งเราเห็นผลกระทบต่ออัตราการเช่าที่ปรับลดลงอย่างมากในไตรมาส 3/2563 ที่ผ่านมา ซึ่งส่วนใหญ่เป็นผู้เช่าขนาดเล็กถึงขนาดกลาง ที่ทั้งไม่ต่อสัญญาเช่าและยกเลิกสัญญาก่อนกำหนด รวมถึงผู้เช่ารายใหญ่บางรายก็ขอลดสัดส่วนพื้นที่เช่าลง และบางรายไม่ต่อสัญญาเช่า เนื่องจากเป็นนโยบายการลดพื้นที่ออฟฟิศ อาทิ ธนาคาร

นอกจากนี้ รายได้ค่าเช่าของกองฯ ปรับลดลงจากการให้ส่วนลดค่าเช่าและการให้เลื่อนชำระค่าเช่าอีกด้วย ซึ่งเรามองว่าจะเห็นผลกระทบต่อเนื่องไปในช่วงไตรมาส 4/2563 นี้ ยิ่งไปกว่านั้น กลุ่มอาคารสำนักงานใหม่ ออกมาอีกมากจากนี้ไปจนถึงปี 2567 ในขณะที่อุปทานกำลังซบเซา ซึ่งจะมาเป็นปัจจัยกดดันทั้งอัตราการเช่า และอัตราค่าเช่าในอนาคต

กลุ่มธุรกิจโรงงานและคลังสินค้ายังคงได้รับผลกระทบต่ออัตราการเช่า อัตราการเช่าของกลุ่มได้รับผลกระทบจากการชะลอตัวของอุปสงค์จากต่างประเทศซึ่งเข้ามาเซ็นสัญญาไม่ได้ ทำให้บางกองฯ ไม่มีผู้เช่าใหม่และจำนวนผู้เช่าใหม่ลดลงจากเดิม แต่ทั้งนี้กลุ่มธุรกิจโดยเฉพาะคลังสินค้าได้รับอานิสงส์อย่างมากจากการเติบโตของกลุ่มธุรกิจอี-คอมเมิร์ซ และโลจิสติกส์

กลุ่มธุรกิจ telecom IFF ยังคงได้รับผลกระทบที่จำกัด เนื่องจากไม่ได้มีรายได้ที่อิงการท่องเที่ยว และรายได้ส่วนใหญ่จะเป็นรายได้ที่อิงกับค่าเช่าคงที่

กลุ่ม IFF ที่เกี่ยวข้องกับการเดินทางสัญจรตอบรับเชิงบวกกับข่าววัคซีน ในเดือนที่ผ่านมา IFF โดยเฉพาะ BTSGIF ที่เกี่ยวกับการขนส่งสาธารณะ โดยราคาปรับตัวขึ้นเกือบ 20% เมื่อเทียบกับราคา ณ สิ้นเดือนต.ค. โดยมีสาเหตุหลักมาจากการรับรู้ข่าวเชิงบวกเรื่องการค้นพบวัคซีนที่จะส่งผลให้จำนวนนักท่องเที่ยวชาวต่างชาติเดินทางกลับมาในประเทศไทยในระยะยาวและผลกระทบที่เบาบางลงจากการยกเลิก พ.ร.ก. ฉุกเฉินในพื้นที่เขตกรุงเทพมหานครฯ ที่มีผลบังคับใช้ในบางช่วงของเดือน ต.ค. 2563 ที่ผ่านมา

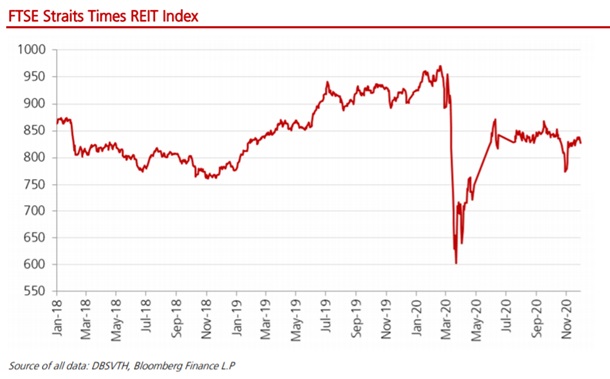

ภาพรวม Singapore REIT

ตลาด SG REIT พ.ย. ปรับตัวเพิ่มขึ้นชัดเจน โดยดัชนี FTSE ST All-share REIT Index เพิ่มขึ้นประมาณ 7% หนุนโดยข่าวบวกของการพัฒนาวัคซีน ซึ่งทำให้ Sentiment การลงทุนในตลาดหุ้นทั่วโลกปรับตัวดีขึ้น เม็ดเงินไหลออกจากสินทรัพย์ปลอดภัยเข้าสู่สินทรัพย์เสี่ยง ทั้งหุ้นตลาดเกิดใหม่ รวมถึงตราสารหนี้ในเอเชียด้วย โดย 10Y Yield สิงคโปร์ ได้ปรับลดลงจาก 0.975% ช่วงกลางเดือนพ.ย. ลงมาที่ประมาณ 0.88% ปลายเดือน โดย Yield ที่ลดลงเป็นปัจจัยพื้นฐานที่หนุนกลุ่ม REIT จากการที่นักลงทุน search for yield

นอกจากนี้นักลงทุนยังหันมานิยมหุ้น Value stocks และหุ้น Laggard เพราะแนวโน้มการฟื้นตัวของเศรษฐกิจโลกชัดเจนขึ้น เดือนนี้กลุ่มที่มีผลงานโดดเด่นที่สุดคือกลุ่ม Hospitality ซึ่งปรับขึ้นแรงถึง +23% mom

Outlook: Singapore REIT

แนวโน้มตลาด SG REIT ธ.ค. คาดว่าตลาด REIT เดือนธ.ค. ยังคงมีแนวโน้มเชิงบวก เพราะความเสี่ยงด้านโรคระบาดมีแนวโน้มลดลงจากการเพิ่มขั้นตอนกระจายวัคซีนในช่วงปลายปี โดยเฉพาะในยุโรปและสหรัฐฯ เชื่อว่าเม็ดเงินจะยังคงไหลกลับเข้ามาในตลาดที่เป็น Laggard ต่อเนื่อง แต่ระหว่างทางน่าจะมีความผันผวน ซึ่งปัจจัยกระทบสำคัญน่าจะมาจากสถานการณ์ระบาด โดยถ้าควบคุมได้อยู่และมีวัคซีน ตลาดน่าจะปรับตัวขึ้นต่อได้อีก

อย่างไรก็ดีปัจจัยเสี่ยงที่น่าจะเข้ามากระทบความมั่นใจนักลงทุนคือ ความตึงเครียดระหว่างจีนและสหรัฐฯ ที่อาจกลับมาอีกรอบ เพราะเชื่อว่านโยบายต่อต้านจีนของชาติตะวันตกยังคงมีอยู่ต่อเนื่องโดยเฉพาะกลุ่มประเทศพันธมิตรสำคัญของสหรัฐฯ

สำหรับปัจจัยภายในตลาด REIT สิงคโปร์ ยังคงมีทิศทางเป็นบวก โดย REIT จำนวนมากจะมีการจ่ายปันผลเพิ่มขึ้นจากเงินที่ได้กันเป็นสำรองเผื่อวิกฤติเอาไว้ระหว่างปี 2020 และ REIT ใหญ่จะมีขนาดที่ใหญ่ขึ้นเพราะเติบโตจากการควบรวมกิจการและซื้อทรัพย์สินจำนวนมากในช่วงปี 2020 ซึ่งจะทำให้มีการเติบโตด้านรายได้เข้ามาในปี 2021

ในขณะที่ค่าเช่าที่เคยลดให้กับผู้เช่าในช่วงวิกฤติปี 2020 ก็จะค่อยๆ ปรับกลับเข้ามาสู่ภาวะปกติ ซึ่งก็จะเป็นบวกกับการเติบโตของรายได้ปี 2021 อีกด้านหนึ่งด้วย

Outlook ราย Sub-sector

กลุ่ม Office REIT – สภาวะตลาดออฟฟิศน่าจะทรงตัวได้ในปี 2021 หนุนโดยการฟื้นตัวของเศรษฐกิจและการเร่งตัวของการจ้างงาน แต่อัตราพื้นที่ว่างรอการเช่าจะยังคงอยู่ในระดับสูง ในขณะที่ยังคงมีความยากลำบากในการขึ้นค่าเช่าเพราะตลาดขณะนี้ยังคงเป็นตลาดของผู้เช่า (เจ้าของอาคารต้องง้อคนเช่า) โดยปัจจัยลบคือจะมีพื้นที่ใหม่เข้าตลาดเพิ่มเติมมาอีก ซึ่งจะส่งให้พื้นที่ว่างรอการเช่าทรงตัวอยู่ในระดับสูงในปี 2021

กลุ่ม Retail REIT – สิงคโปร์รายงาน Retail sales ก.ย. ติดลบ -4.5% mom (-10.8% yoy) พลิกติดลบ mom ครั้งแรกนับจากวิกฤติโควิด-19 ในช่วง เม.ย. – พ.ค. (ส.ค. +1.8% mom, -5.4% yoy) เป็นการติดลบติดต่อกันมา 20 เดือนแล้ว โดยยอดค้าปลีกยังคงลงแรงต่อไป

กลุ่ม Industrial REIT – ดีมานด์ใน Industrial sector หนุนโดยกลุ่มอาหารและเครื่องดื่ม, โลจิสติกส์ และคลังสินค้า เพราะกลุ่มอาหารและเครื่องดื่มได้หันมาใช้ช่องทาง food delivery และการซื้อกลับบ้าน โดยเครือข่ายร้านอาหารได้มาเช่าพื้นที่อุตสาหกรรมเพื่อรวมศูนย์การทำอาหาร (Central kitchen) หรือศูนย์รวมการจัดการของเครือข่าย

นอกจากนี้ กลุ่มโลจิสติกส์และคลังสินค้าก็ได้ดีมานด์เพิ่มจากกลุ่มอี-คอมเมิร์ซ และกลุ่มซูเปอร์มาร์เก็ต คาดว่า Industrial sector จะดูดียิ่งขึ้นในช่วงที่ภาคการผลิตทั่วโลกฟื้นตัว แต่การฟื้นตัวของกลุ่มการผลิตนี้ก็ขึ้นกับประเภทของอุตสาหกรรมด้วย เพราะการฟื้นตัวยังไม่เท่าเทียมกัน

อย่างไรก็ดี ในสถานการณ์ที่ตลาดโดยรวมยังอ่อนแออยู่นี้ เจ้าของอาคารที่สร้างมานานแล้ว ก็อาจใช้เป็นโอกาสในการอัพเกรดสิ่งอำนวยความสะดวกต่างๆเพื่อรองรับในช่วงตลาดฟื้นตัว

ความเห็นของผู้จัดการกองทุน

ถึงแม้ว่ากิจกรรมทางเศรษฐกิจจะอยู่ในช่วงฟื้นตัว และการกลับมาจ่ายเงินปันผลของกองทุนรวมอสังหาริมทรัพย์ (Property Fund) ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) จะยังต้องใช้เวลากว่าจะกลับมาจ่ายเท่ากับตอนก่อนเกิดโควิด-19 แต่เมื่อมองการลงทุนระยะยาว การมีหลักทรัพย์ประเภทนี้ใน Portfolio จะเป็นการ Diversified พร้อมทั้งยังช่วยลดความผันผวนในช่วงที่ตลาดมีความไม่แน่นอน

อัตราดอกเบี้ยที่ยังอยู่ในระดับต่ำ การเน้นเลือกลงทุนในสินทรัพย์ที่มีคุณภาพดี ได้รับผลกระทบจากเศรษฐกิจไม่มาก สินทรัพย์ทางเลือกประเภทกองทุนรวมอสังหาริมทรัพย์ (Property Fund) ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) ยังมีความน่าสนใจเนื่องจากยังให้ Yield ที่มีความน่าสนใจเมื่อเปรียบเทียบกับอัตราดอกเบี้ยเงินฝาก

ทั้งนี้ จากรายงานปัจจุบัน วัคซีนโควิด-19 ที่ทดลองในหลายๆ ประเทศ ได้เข้าสู่การทดลองเฟส 3 และมีถึง 10 ราย โดยคาดว่าจะสามารถทยอยผลิตออกมาได้ตั้งแต่ช่วงปลายปี ส่งผลให้เห็นการฟื้นตัวของเศรษฐกิจ และการเติบโตของผลประกอบการกองทุนรวมอสังหาริมทรัพย์ (Property Fund) ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) ตั้งแต่ปีหน้า และคาดว่าผลประกอบการจะกลับมาสู่ระดับปกติเท่ากับช่วงก่อนโควิด-19 ในปี 2565 เป็นต้นไป

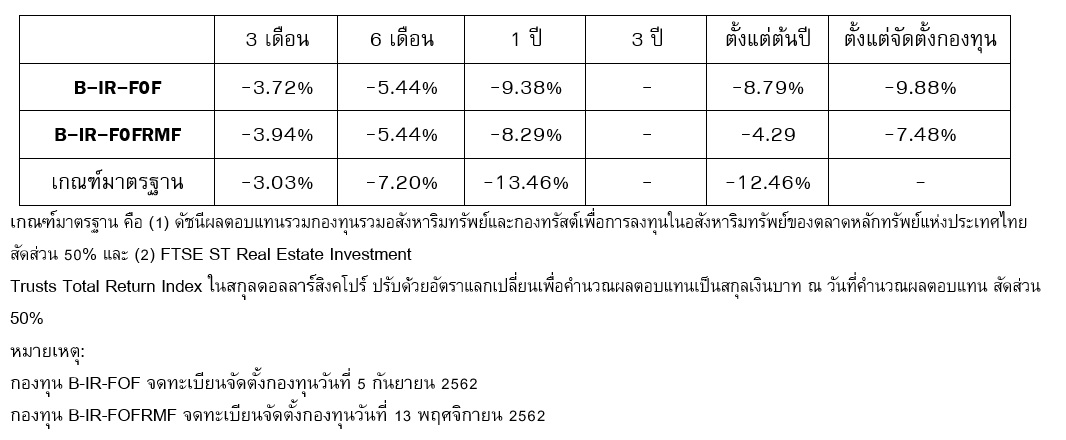

ผลการดำเนินงานกองทุนย้อนหลัง ข้อมูล วันที่ 30 พ.ย. 2020

คำเตือน – ข้อมูลในบทความนี้เป็นข้อมูลที่มีการเผยแพร่ต่อสาธารณะ ซึ่งนักลงทุนสามารถเข้าถึงได้โดยทั่วไป และเป็นข้อมูลที่เชื่อว่าน่าจะเชื่อถือได้ แต่ทั้งนี้ บริษัทหลักทรัพย์จัดการกองทุนรวม บัวหลวง จำกัด (“บริษัท”) มิได้ยืนยันหรือรับรองถึงความถูกต้อง หรือสมบูรณ์ของข้อมูลดังกล่าวแต่อย่างใด ความคิดเห็นที่ปรากฏในบทความนี้เป็นเพียงการนำเสนอในมุมมองของบริษัท และเป็นความคิดเห็น ณ วันที่ปรากฏในบทความเท่านั้น ซึ่งอาจเปลี่ยนแปลงได้ภายหลังวันดังกล่าว โดยบริษัทไม่จำเป็นต้องแจ้งสาธารณชน หรือผู้ลงทุนทราบ บทความฉบับนี้จัดทำขึ้นเพื่อเผยแพร่ข้อมูลเท่านั้น บริษัทไม่รับผิดชอบต่อการนำข้อมูลหรือความคิดเห็นใดๆไปใช้ในทุกกรณี ดังนั้นผู้ลงทุนควรใช้ดุลพินิจในการพิจารณา เนื่องจากการลงทุนมีความเสี่ยง ผู้ลงทุนจึงควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน และผลการดำเนินงานในอดีตของกองทุนรวมมิได้ยืนยันถึงผลการดำเนินงานในอนาคต