BF Economic Research

- ภาพรวมเศรษฐกิจในช่วงที่ผ่านมาและทิศทางเศรษฐกิจปี 2020-2021

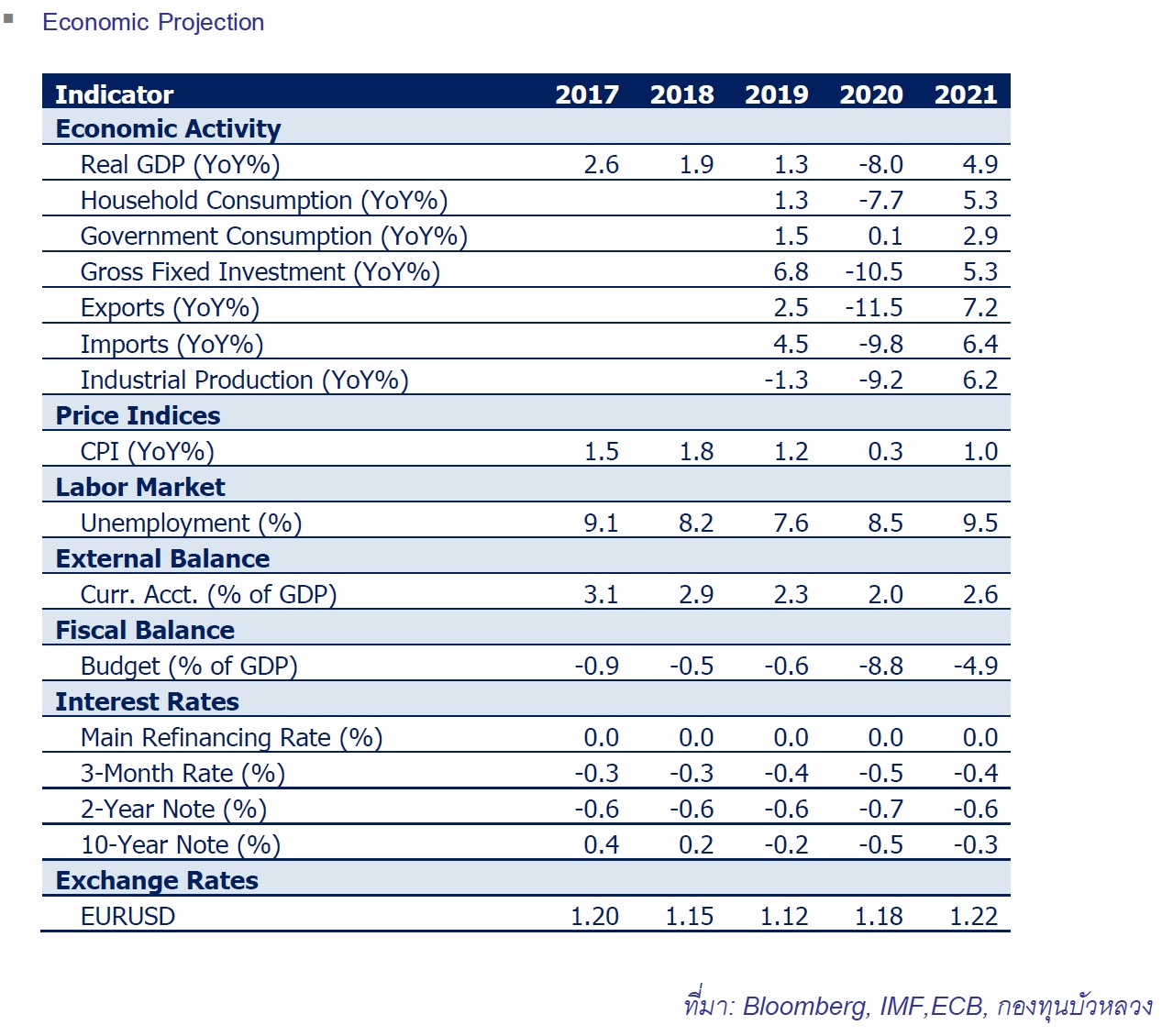

จากผลของการแพร่ระบาดของ COVID-19 ที่นำมาซึ่งมาตรการล็อคดาวน์และการปิดพรมแดนระหว่างประเทศในยุโรปช่วงเดือนเม.ย.-มิ.ย. ส่งผลให้เศรษฐกิจยูโรโซนในไตรมาส 2/2020 หดตัวมากที่สุดในประวัติศาสตร์นับตั้งแต่มีการรวมกลุ่มยูโรโซนในปี 1999 ที่ -11.8% QoQ โดยเป็นการชะลอตัวของการบริโภคและการลงทุนเป็นหลัก แต่หลังจากนั้นในไตรมาส 3/2020 ที่แต่ละประเทศเริ่มผ่อนคลายมาตรการล็อคดาวน์ ธุรกิจต่างๆ กลับมาเปิดดำเนินงาน และมีการเดินทางระหว่างประเทศในภูมิภาคมากขึ้น ส่งผลให้ตัวเลขชี้วัดทางเศรษฐกิจต่างๆ อาทิ ดัชนีผู้จัดการฝ่ายซื้อ (PMI) การค้าปลีก และการผลิต ต่างฟื้นตัวเพิ่มขึ้นอย่างรวดเร็ว นำไปสู่ตัวเลข GDP ของไตรมาส 3/2020 พลิกกลับมาขยายตัวดีกว่าที่ตลาดคาดถึง 12.5% QoQ นับเป็นการขยายตัวสูงสุดเป็นประวัติการณ์ แต่เมื่อเทียบกับไตรมาสเดียวกันปีก่อนจะพบว่าเศรษฐกิจยังหดตัวอยู่ -4.3% YoY ในรายประเทศ GDP ไตรมาส 3/2020 ของประเทศเศรษฐกิจหลักต่างพลิกกลับมาขยายตัวสูงกว่าที่ตลาดคาด โดยเฉพาะอิตาลี สเปน และฝรั่งเศส จากความต้องการสินค้าในประเทศที่เพิ่มขึ้น ทั้งในส่วนของการบริโภคและการลงทุน รวมไปถึงการส่งออก

อย่างไรก็ดี เราเริ่มเห็นภาพโมเมนตัมการฟื้นตัวที่ชะลอตัวลงในไตรมาส 4/2020 สะท้อนจากเครื่องชี้วัดรายเดือน ผนวกกับทิศทางการระบาดของ COVID-19 ที่ยอดผู้ติดเชื้อกลับมาเพิ่มสูงขึ้นอย่างรวดเร็ว และสูงกว่าในการระบาดระลอกแรกหลายเท่า โดยเฉพาะในฝรั่งเศส อิตาลีและสเปน ที่นำไปสู่การใช้มาตรการล็อคดาวน์รอบใหม่ในเดือนพ.ย. และปัจจัยกดดันการฟื้นตัวต่อจากนี้ รวมทั้งเพิ่มความเสี่ยงที่เศรษฐกิจอาจกลับเข้าสู่ภาวะถดถอยอีกครั้ง โดยตลาดมองว่า GDP ในไตรมาส 4/2020 มีความไม่แน่นอนสูง สำหรับทั้งปี 2020 เรามองว่าเศรษฐกิจยูโรโซนจะหดตัวที่ -8.0% ก่อนจะกลับมาขยายตัวที่ 4.9% ในปี 2021 แต่ยังมีความเสี่ยงขาลงอยู่ อย่างไรก็ดี มาตรการที่ออกมาเพื่อควบคุมการระบาดในขณะนี้นับว่ามีความเข้มงวดน้อยกว่าการระบาดในรอบแรกอยู่มาก ดังนั้นเราจึงมองว่าผลกระทบต่อเศรษฐกิจจะไม่รุนแรงเท่าในไตรมาส 2/2020

- แนวทางด้านนโยบาย

ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายผ่อนคลายทางการเงินตามเดิมในช่วงครึ่งปีหลังของปี 2020 หลังจากปรับเพิ่มวงเงินการเข้าซื้อสินทรัพย์ผ่านมาตรการ QE พิเศษ หรือ Pandemic Emergency Public Purchase (PEPP) เป็น 1.35 ล้านล้านยูโรไปจนถึงสิ้นเดือนมิ.ย. 2021 และผ่อนคลายเงื่อนไขโครงการปล่อยเงินกู้ดอกเบี้ยต่ำแก่ธนาคารพาณิชย์เพื่อเสริมสภาพคล่องในระบบเศรษฐกิจอย่าง TLTRO (Targeted Longer-Term Refinancing Operations) ในรอบที่ 3 มากขึ้น แต่ระบุว่าความเสี่ยงด้านต่ำต่อเศรษฐกิจมีเพิ่มขึ้น ซึ่งคณะกรรมการจะคอยติดตามประเมินตัวเลขเศรษฐกิจต่างๆ ที่ออกมาอย่างใกล้ชิด รวมทั้งสถานการณ์ COVID-19 แนวโน้มการพัฒนาวัคซีน และอัตราการแลกเปลี่ยน ทั้งนี้ ECB ส่งสัญญาณชัดเจนว่าจะผ่อนคลายนโยบายการเงินเพิ่มเติมในการประชุมเดือนธ.ค. ท่ามกลางสถานการณ์ COVID-19 ระลอกสองและการกลับมาใช้มาตรการล็อคดาวน์ ซึ่งแม้จะยังไม่เข้มงวดเหมือนการระบาดรอบแรก แต่ก็นับเป็นความเสี่ยงกดดันเศรษฐกิจ

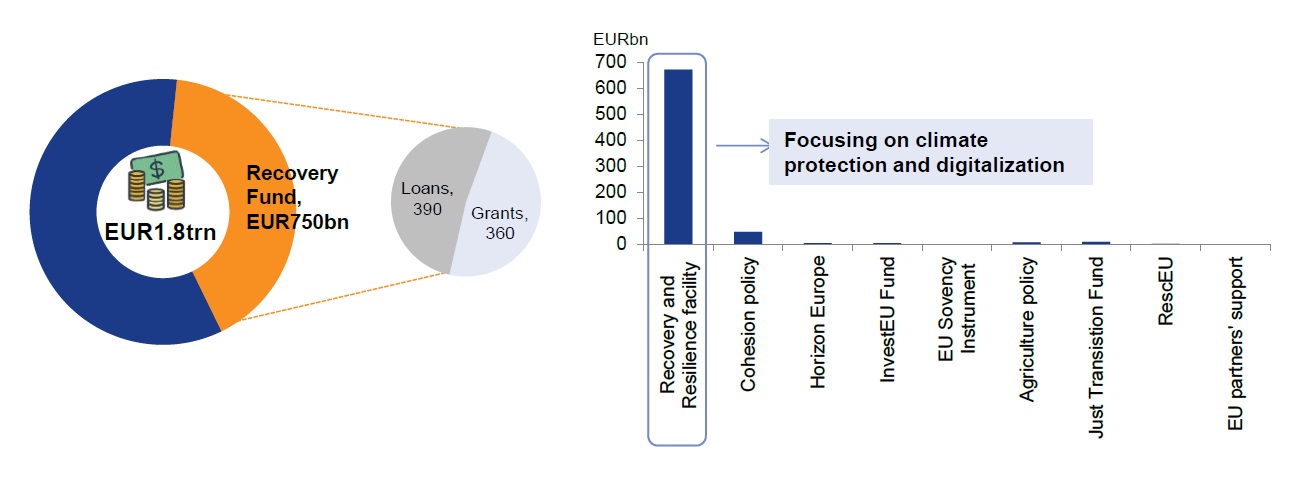

ทั้งนี้ในเดือนก.ค. ที่ผ่านมา ผู้นำชาติสมาชิกอียูทั้ง 27 ประเทศบรรลุข้อตกลงจัดตั้งกองทุนฟื้นฟูเศรษฐกิจ (EU Recovery Fund) วงเงินรวม 7.5 แสนล้านยูโร ซึ่งประกอบด้วยส่วนที่เป็นเงินให้เปล่า 3.9 แสนล้านยูโร และส่วนที่เป็นเงินกู้ดอกเบี้ยต่ำ 3.6 แสนล้านยูโร ซึ่งนับเป็นพัฒนาการที่สำคัญของการรวมกลุ่มอียู เนื่องจาก

- ข้อตกลงนี้เป็นข้อตกลงแรกที่ไม่มีข้อผูกมัดเข้มงวด ต่างจากก่อนหน้านี้ที่อยู่ในรูปแบบเงินกู้ และบังคับให้ใช้มาตรการรัดเข็มขัด

- วงเงินมีมูลค่าสูง คิดเป็น 5.5% ของ GDP

- กองทุนมีเป้าหมายเฉพาะเจาะจงไปยังประเทศ และกลุ่มธุรกิจที่ได้รับผลกระทบอย่างหนักอย่างอิตาลี และสเปน ทำให้การบรรลุข้อตกลงนี้ สะท้อนถึงความสัมพันธ์ที่ดีขึ้นในกลุ่มประเทศสมาชิกและเป็นการปูทางให้อียูมีเครื่องมือทางการคลังเพื่อใช้กระตุ้นเศรษฐกิจร่วมกัน ซึ่งเป็นการเพิ่มเสถียรภาพในระยะยาว

งบประมาณของอียู 2021-2027

- ความเสี่ยง

การแพร่ระบาดของ COVID-19 ยังเป็นความเสี่ยงหลักของการฟื้นตัวของเศรษฐกิจยูโรโซน โดยองค์การอนามัยโลกหรือ WHO ได้ออกมาเตือนถึงความเสี่ยงของการเกิดการระบาดเป็นระลอกที่ 3 ในยูโรโซนช่วงต้นปี 2021 หากรัฐบาลยังไม่สามารถดำเนินการเพื่อป้องกันการแพร่กระจายของโรคได้ อาทิ การบังคับให้ใส่หน้ากากอนามัย และรักษาระยะห่างทางสังคมแม้จะมีการผ่อนคลายล็อคดาวน์ เป็นต้น นอกจากนี้ การบริโภคในประเทศซึ่งมีส่วนสำคัญต่อการขยายตัวทางเศรษฐกิจในระยะข้างหน้ายังได้รับแรงกดดันจากอัตราการว่างงานที่มีแนวโน้มเพิ่มสูงขึ้นในปีหน้า โดยเฉพาะในสเปนและกรีซ ที่จะส่งผลให้ผู้คนระมัดระวังในการจับจ่ายใช้สอยมากขึ้น

ส่วนด้านนโยบาย แม้ว่างบประมาณอียูในปี 2021-2027 และกองทุนฟื้นฟู (Recovery Fund) มูลค่ารวม 1.8 ล้านล้านยูโรจะมีบทบาทในการผลักดันเศรษฐกิจ แต่ล่าสุดกลับกำลังเผชิญปัจจัยท้าทาย และทำให้เม็ดเงินจากงบดังกล่าวอาจถูกเลื่อนออกไป หลังจากฮังการีและโปแลนด์คัดค้าน นอกจากนี้ ด้วยเงื่อนไขของการให้เงินกู้ดอกเบี้ยต่ำจากกองทุนฟื้นฟูแก่ประเทศสมาชิกอาจทำให้บางประเทศไม่ประสงค์ขอรับเงินกู้ในส่วนนี้ และทำให้เม็ดเงินเพื่อช่วยเหลือประเทศสมาชิกอาจไม่ได้ถูกนำไปใช้เต็มวงเงินที่ตั้งไว้ ส่วนประเด็น Brexit ที่การเจรจาข้อตกลงการค้าคาราคาซังมาทั้งปีก็ก็สามารถบรรลุข้อตกลงร่วมกันได้ในที่สุดทำให้ความเสี่ยงจาก Brexit ได้บรรเทาลงไป

- BBLAM’s View

เรามองว่า เศรษฐกิจยูโรโซนได้ผ่านจุดต่ำสุดไปแล้ว และมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป หลังมีความคืบหน้าของการพัฒนาวัคซีนและยูโรโซนน่าจะเป็นภูมิภาคแรกๆ ที่มีการนำวัคซีนมาใช้ อย่างไรก็ดี การฟื้นตัวยังมีความเสี่ยงในระยะข้างหน้าหลายประการที่จะทำให้การกลับเข้าสู่ระดับปกติก่อนหน้าวิกฤติยิ่งใช้เวลานานมากขึ้น โดยจะขึ้นอยู่กับการรักษาระดับอัตราการว่างงานไม่ให้พุ่งสูงมากจนเกินไป และแรงหนุนจากนโยบายการเงินที่ผ่อนคลาย รวมทั้งมาตรการกระตุ้นเศรษฐกิจของภาครัฐเป็นสำคัญ

ติดตาม BF Economic Review ครึ่งปีแรกปี 2021 ฉบับเต็มได้ที่ 1H2021 Economic Review Final.pdf