BF Economic Research

- ภาพรวมเศรษฐกิจในช่วงที่ผ่านมาและทิศทางเศรษฐกิจในปี 2020-2021

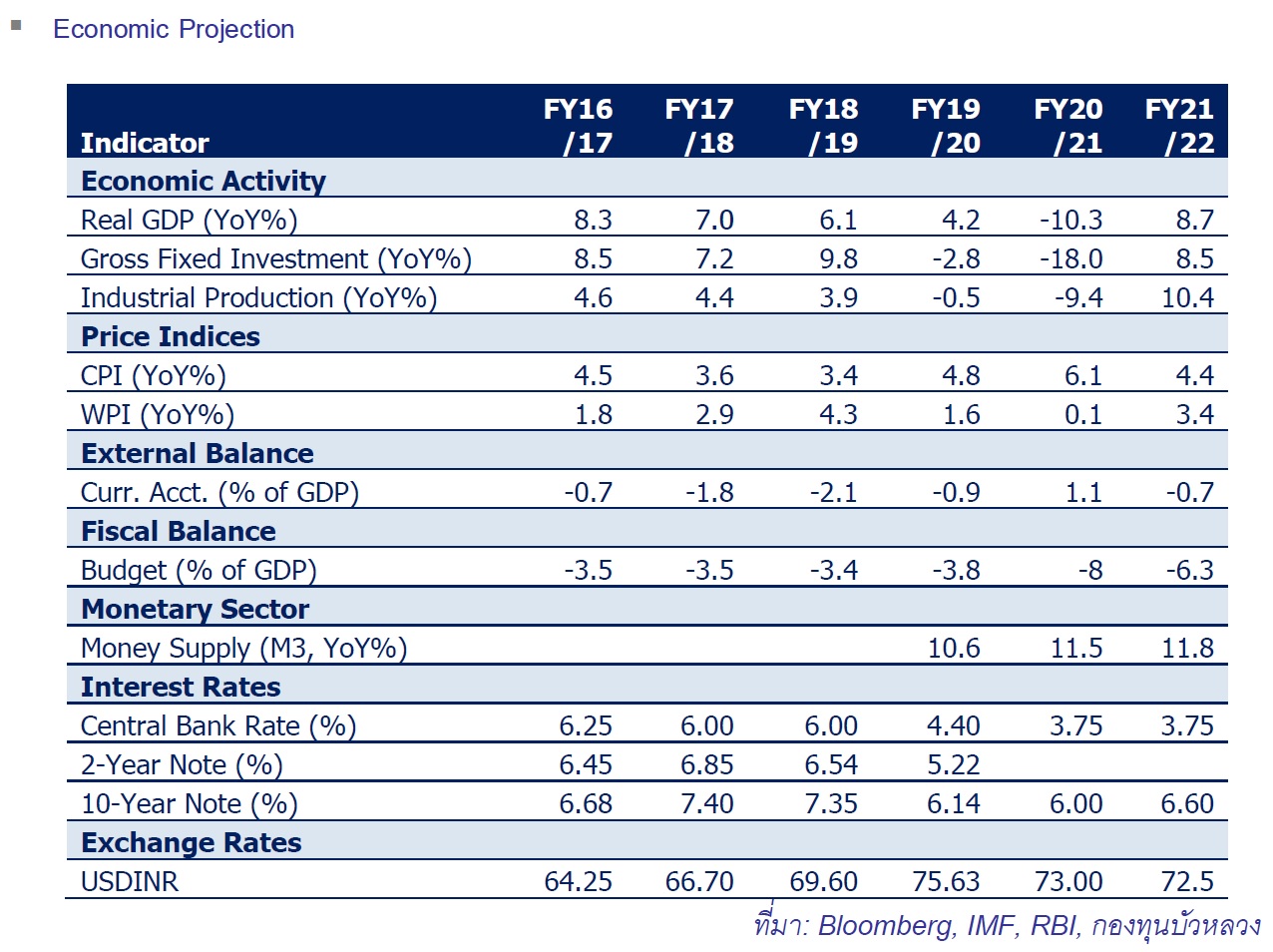

เศรษฐกิจอินเดียหดตัวรุนแรงในไตรมาส 2/2020 ถึง -23.9% YoY มากที่สุดเป็นประวัติการณ์นับตั้งแต่เริ่มเก็บสถิติในปี 1996 โดยเป็นผลจากการระบาดของไวรัส COVID-19 ที่ทำให้รัฐบาลประกาศใช้มาตรการล็อคดาวน์ในช่วงระหว่างปลายเดือนมี.ค.-พ.ค. ซึ่งการล็อคดาวน์ของอินเดียนั้นนับว่ามีความเข้มงวดสูงเมื่อเทียบกับประเทศอื่นๆ ส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงักในเกือบทุกภาคส่วน ซึ่งเมื่อพิจารณาในรายองค์ประกอบของ GDP พบว่าการลงทุนได้รับผลกระทบมากที่สุด โดยหดตัวสูงถึง -47.1%YoY แม้การใช้จ่ายของภาครัฐจะขยายตัวได้ 16.4% YoY แต่ก็ยังไม่สามารถพยุงเศรษฐกิจจากวิกฤติ COVID-19 ได้

ทั้งนี้ แม้กิจกรรมทางเศรษฐกิจจะกลับมาฟื้นตัวหลังจากผ่อนคลายล็อคดาวน์ในช่วงครึ่งหลังของปี 2020 และทำให้ GDP ในไตรมาส 3/2020 หดตัวน้อยลงมาอยู่ที่ -7.5% YoY แต่ก็ยังถือว่าชะลอตัวลงมากเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า เนื่องจากอินเดียมียอดผู้ติดเชื้อเพิ่มขึ้นอย่างต่อเนื่องมาตลอด และแตะระดับสูงสูดที่ประมาณวันละ 1 แสนรายในช่วงเดือนก.ย. ซึ่งเป็นปัจจัยสำคัญที่กดดันการฟื้นตัวของเศรษฐกิจในช่วงที่เหลือของปี

อย่างไรก็ดี ปัจจุบันยอดผู้ติดเชื้อมีแนวโน้มปรับตัวลดลงต่อเนื่องจนอยู่ที่ราว 2-3 หมื่นคนต่อวัน สอดคล้องกับตัวเลขเศรษฐกิจรายเดือน อาทิ ดัชนี PMI ที่ปรับตัวเพิ่มขึ้นจนอยู่เหนือระดับ 50 ที่แสดงถึงการขยายตัว ทั้งในส่วนของดัชนี PMI ภาคการผลิตและภาคบริการ ด้านการผลิตภาคอุตสากรรมที่หดตัวลดลงต่อเนื่องกลับมาขยายตัวเมื่อเทียบกับเดือนเดียวกันของปีก่อนหน้าได้ในที่สุด นอกจากนี้ ดุลบัญชีเดินสะพัดของอินเดียได้พลิกกลับมาเกินดุลสูงที่สุดเป็นประวัติการณ์จากการขาดดุลการค้าที่ลดลงอย่างมากตามราคาน้ำมันที่ปรับตัวลดลง บวกกับการนำเข้าทองคำที่ลดลงในช่วงการแพร่ระบาดของ COVID-19 ทำให้เราคาดว่าค่าเงินรูปีมีแนวโน้มแข็งค่าได้ในระยะข้างหน้าจากปัจจัยพื้นฐานที่สนับสนุน

ทั้งนี้ สำหรับในปีงบประมาณ 2020/2021 (เม.ย. 2020-มี.ค. 2021) เราคาดว่า เศรษฐกิจอินเดียมีแนวโน้มหดตัว -10.3% ซึ่งจะทำให้เป็นครั้งแรกในรอบ 40 ปีที่เศรษฐกิจอินเดียหดตัว ก่อนจะกลับมาเติบโตที่ 8.7% ในปี 2021

- แนวทางด้านนโยบาย

ด้านนโยบายการเงิน ธนาคารกลางอินเดีย (Reserve Bank of India: RBI) ได้ปรับลดอัตราดอกเบี้ยนโยบาย หรืออัตราดอกเบี้ยซื้อคืนพันธบัตร (Repo Rate) ลงอย่างต่อเนื่องถึง 115bps จาก 5.15% จนเป็น 4.0% ในเดือนพ.ค. เพื่อกระตุ้นเศรษฐกิจที่ชะลอตัวจากวิกฤติ COVID-19 แต่หลังจากนั้น RBI ตัดสินใจคงอัตราดอกเบี้ยในช่วงครึ่งหลังของปี 2020 เนื่องมาจากอัตราเงินเฟ้อของประเทศที่พุ่งสูงขึ้นเหนือกรอบเป้าหมายของ RBI ที่ 2.0-6.0% และยังคงอยู่ในระดับสูงจากราคาอาหารที่ปรับตัวเพิ่มขึ้น ทั้งนี้ เรามองว่า RBI จะคงนโยบายการเงินแบบผ่อนคลายต่อไปอย่างน้อยจนถึงปี 2021 และอาจลดดอกเบี้ยนโยบายลงได้อีกในไตรมาส 2/2021 เมื่ออัตราเงินเฟ้อลดลงมาต่ำกว่า 6.0% ซึ่งเรามองว่ามีความเป็นไปได้ที่อัตราเงินเฟ้อจะเริ่มลดลงในปีหน้าจากฐานที่สูงในปี 2020

สำหรับในด้านนโยบายการคลัง รัฐบาลอินเดียประกาศมาตรการกระตุ้นเศรษฐกิจขนาด 10% ของ GDP ออกมาเมื่อวันที่ 13 พ.ค. ที่ผ่านมา ซึ่งมากกว่าที่ตลาดคาดไว้ แต่เมื่อดูในรายละเอียดจะพบว่า เม็ดเงินส่วนใหญ่ของนโยบายเป็นการอัดฉีดสภาพคล่องผ่าน RBI (38%) และการให้เงินกู้ยืม ในขณะที่การใช้จ่ายจริงของภาครัฐที่เพิ่มขึ้นมีสัดส่วนประมาณ 14% ของขนาดงบประมาณทั้งหมด หรือคิดเป็น 1.5% ของ GDP เท่านั้น ทำให้ตลาดคาดว่ารัฐบาลจะต้องออกมาตรการกระตุ้นเศรษฐกิจออกมาเพิ่มเติมอีก ซึ่งในเดือนต.ค. ที่ผ่านมารัฐบาลอินเดียออกมาตรการกระตุ้นเศรษฐกิจรอบใหม่ 7.3 แสนล้านรูปี หรือราว 0.35% ของ GDP ก่อนเทศกาล Diwali ในช่วงเดือนพ.ย. โดยเน้นการลงทุนโครงสร้างพื้นฐาน และการปล่อยสินเชื่อเพื่อใช้จ่ายในช่วงเทศกาลแก่เจ้าหน้าที่รัฐ รวมถึงการให้เงินชดเชยหากเจ้าหน้าที่รัฐไม่ใช้วันลาเพื่อกระตุ้นการจับจ่ายใช้สอยในประเทศ และในวันที่ 12 พ.ย. ก่อนเทศกาล Diwali เพียงไม่กี่วันรัฐบาลก็ได้ประกาศมาตรการกระตุ้นเศรษฐกิจออกมาอีก 2.65 ล้านล้านรูปี ทำให้เราคาดว่า ดุลการคลังของอินเดียในปีงบประมาณ 2020-2021 มีแนวโน้มที่จะขาดดุลถึง -8.0% ของ GDP

- ความเสี่ยง

หากการแพร่ระบาดในประเทศกลับมารุนแรงขึ้น และทำให้รัฐบาลต้องประกาศใช้มาตรการล็อคดาวน์อีกครั้งแม้อาจไม่เข้มงวดเท่าเดิม แต่ย่อมส่งผลให้กิจกรรมทางเศรษฐกิจต่างๆ ได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้ นอกจากนี้ จากยอด NPLs ที่ปรับเพิ่มสูงขึ้นอาจส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อยาวนานขึ้นจากที่คาดไว้ก่อนหน้า และกระทบต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า ขณะที่ความเสี่ยงที่อินเดียอาจถูกปรับลดอันดับความน่าเชื่อถือลงเป็นระดับต่ำกว่า Investment Grade ยังคงมีอยู่ และหากเกิดขึ้นจริงย่อมส่งผลต่อความเชื่อมั่นของนักลงทุนและกระแสเงินไหลเข้า

- BBLAM’s View

แม้ว่าภาพเศรษฐกิจของอินเดียจะได้รับผลกระทบอย่างรุนแรงจาก COVID-19 แต่เรายังมีมุมมองเชิงบวกต่อตลาดอินเดียในระยะข้างหน้าจากหลายปัจจัย โดยในระยะสั้น ได้แก่ แนวโน้มค่าเงินรูปี กระแสเงินทุนที่ไหลเข้าตลาดเกิดใหม่ และอัตราเงินเฟ้อในประเทศที่น่าจะปรับตัวลดลง ส่วนในระยะกลางถึงยาว ปัจจัยที่สนับสนุน ได้แก่ ความพยายามในการปฏิรูปด้านต่างๆ ของรัฐบาล และแนวโน้มการย้ายฐานการผลิตจากจีนเข้ามาในอินเดียมากขึ้น

ติดตาม BF Economic Review ครึ่งปีแรกปี 2021 ฉบับเต็มได้ที่ 1H2021 Economic Review Final.pdf