BF Economic Research

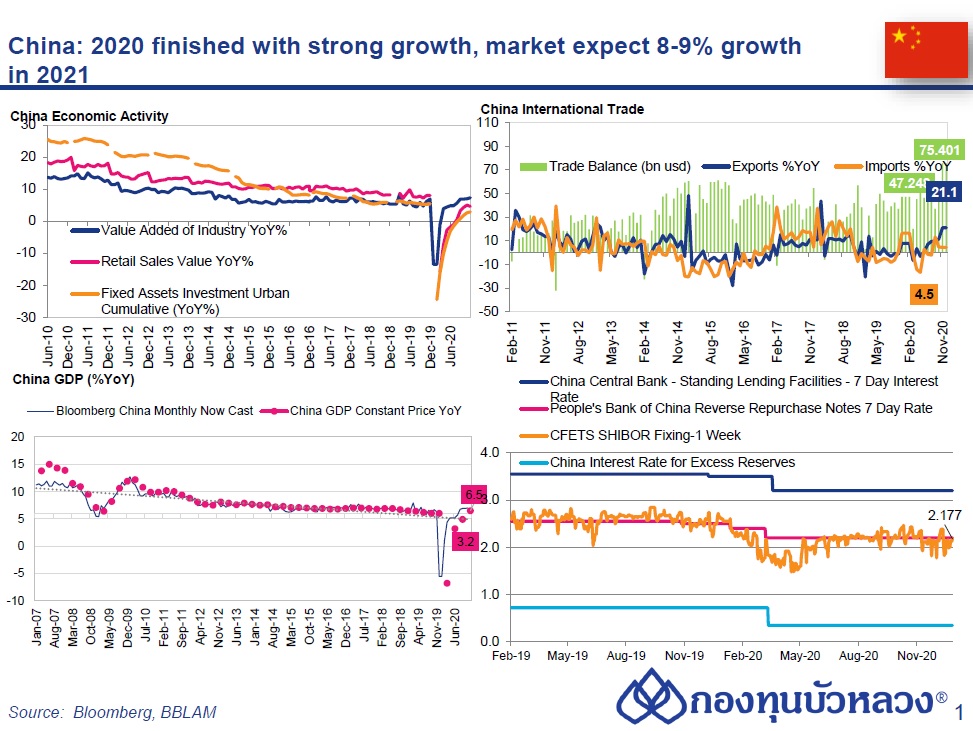

GDP ไตรมาส 4 ขยายตัวที่ 6.5% YoY (vs prev 4.9%) หนุนโดยการฟื้นตัวในทุก Sector เป็นผลให้ทั้งปี GDP จีน ขยายตัวแข็งแกร่งเกินคาดที่ 2.3% ในปี 2020 (mkt cons 2.1%, 2019: 6.0%) ทั้งนี้ Market Consensus มองว่าจีนจะขยายตัวต่อเนื่องในปี 2021 นี้และ GDP ปี 2021 จะยังคงขยายตัวดีในกรอบ 8-9%

ส่วนตัวเลขกิจกรรมทางเศรษฐกิจในเดือน ธ.ค. ยังส่งสัญญาณฟื้นตัวขึ้นต่อเนื่อง นำโดยภาคการผลิตที่เร่งตัวขึ้นสวนทางกับที่ตลาดคาด ส่วนการบริโภคและการลงทุนขยายตัวต่อเนื่อง รายละเอียดดังแสดง;

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ธ.ค. ขยายตัว 7.3% YoY เร่งตัวขึ้นจาก 7.0% ในเดือนก่อน จากแรงหนุนของอุปสงค์ทั้งในและนอกประเทศที่ฟื้นตัวต่อเนื่อง นำโดยแผงวงจรไฟฟ้า (20.8%), ผลิตภัณฑ์เหล็ก (12.5%), คอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ (11.4%), รถยนต์ (9.7%) และไฟฟ้า (9.1%)

- ยอดค้าปลีก (Retail Sales) เดือน ธ.ค. ขยายตัว 4.6% YoY ชะลอลงจาก 5.0% ในเดือนก่อน โดยยอดขายรถยนต์ (6.4% vs. 11.8% เดือนก่อน) และเสื้อผ้า (3.8% vs. 4.6% เดือนก่อน) ชะลอตัวลง ส่วนเครื่องใช้ไฟฟ้า (11.2% vs. 5.1% เดือนก่อน) เร่งตัวขึ้น และยอดขายในกลุ่มร้านอาหารสามารถพลิกกลับมาขยายตัวที่ 0.4%

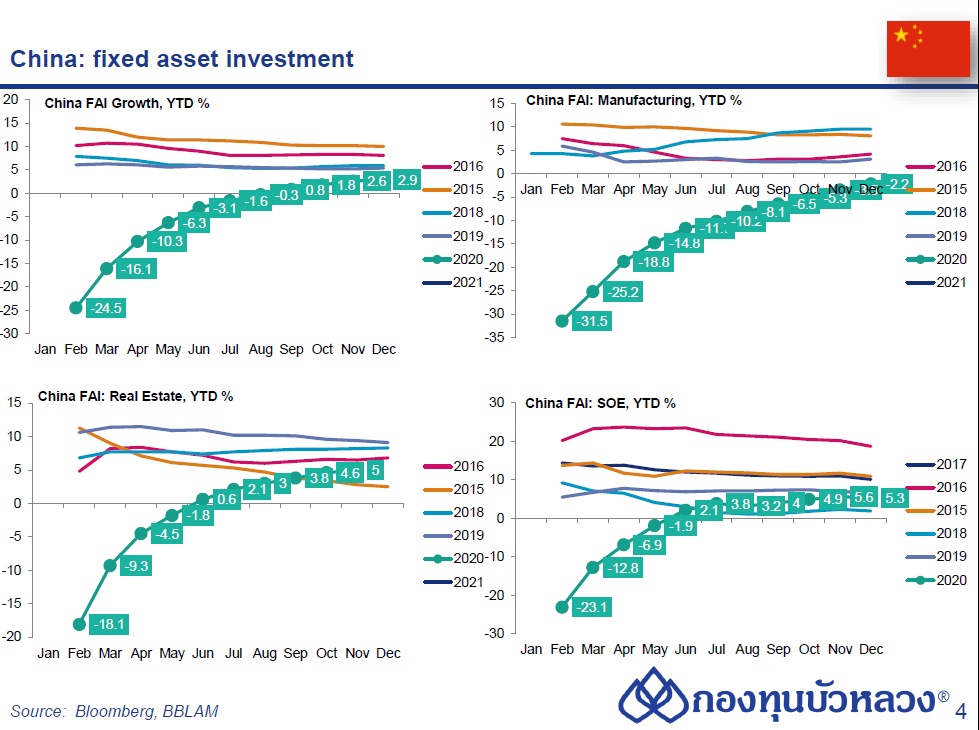

- การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ธ.ค. ขยายตัว 2.9% YoY YTD เร่งตัวขึ้นจาก 2.6% ในเดือนก่อน โดยการลงทุนยังนำโดยภาคอสังหาริมทรัพย์ (7.0%) และการลงทุนโครงสร้างพื้นฐาน (0.9%) ส่วนการลงทุนในภาคการผลิตฟื้นตัวขึ้นต่อเนื่องเป็น -2.2% นอกจากนี้ การลงทุนของธุรกิจเอกชนได้เร่งตัวขึ้นต่อเป็น 1.0%

- อัตราการว่างงาน (Survey Unemployment Rate) คงที่ 5.2% เท่ากับเดือนก่อน

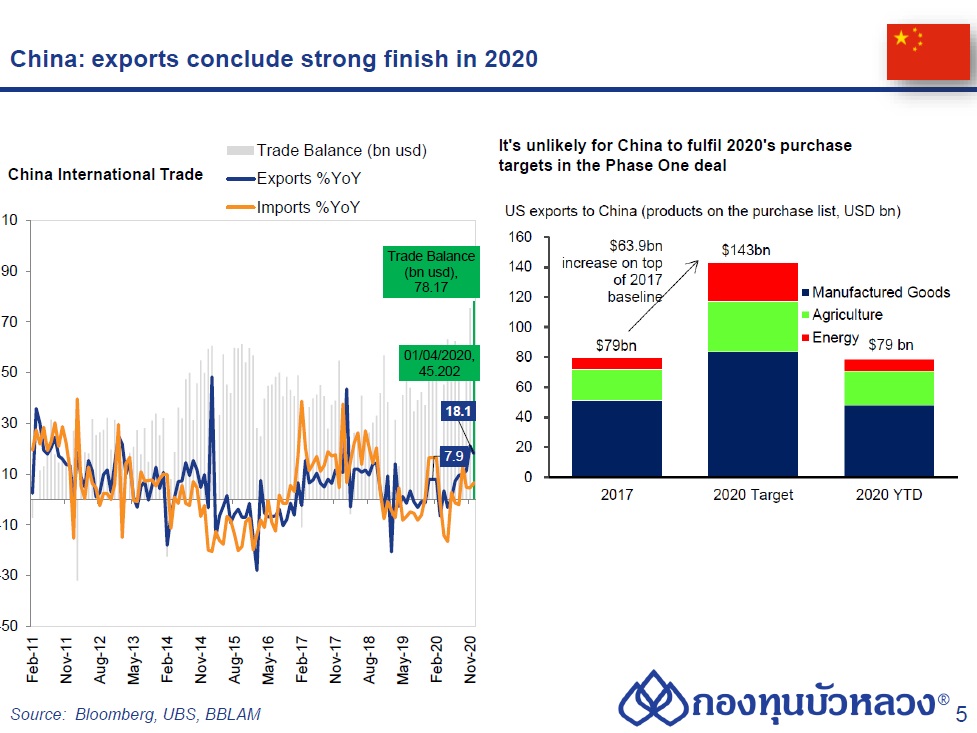

- ยอดส่งออก (Exports) เดือน พ.ย. เร่งตัวขึ้นเป็น 21.1% YoY จาก 11.4% ในเดือนก่อน โดยนับเป็นการขยายตัวสูงสุดนับตั้งแต่เดือน ก.พ. 2018 ส่วนยอดนำเข้า (Imports) ชะลอตัวลงเล็กน้อยเป็น 4.5% จาก 4.7% ในเดือนก่อน ส่งผลให้ดุลการค้าเดือน พ.ย. เกินดุล USD75.4bn สูงสุดเป็นประวัติการณ์ เพิ่มขึ้นจาก USD58.4bn ในเดือนก่อน

- รายประเทศ ส่งออกไปสหรัฐฯ เร่งตัวขึ้นแรงเป็น 46.1% YoY (vs. 22.5% เดือนก่อน) และส่งออกไป ASEAN เร่งตัวขึ้นเป็น 8.8% (vs. 7.3% เดือนก่อน) ขณะที่ส่งออกไป EU พลิกกลับมาขยายตัวเป็นครั้งแรกของปีนี้ที่ 8.6% (vs. -7.0% เดือนก่อน) ส่วนส่งออกไปญี่ปุ่นชะลอตัวลงเล็กน้อยเป็น 5.6% (vs. 5.7% เดือนก่อน)

- รายสินค้า ส่งออกสินค้าที่เกี่ยวเนื่องกับ COVID-19 เป็นแรงหนุนหลักท่ามกลางสถานการณ์ COVID-19 ทั่วโลกที่รุนแรงขึ้น ได้แก่ อุปกรณ์การแพทย์ (38.2% vs. 30% เดือนก่อน), ผ้าและสิ่งทอ (21.0% vs. 14.8% เดือนก่อน), อุปกรณ์คอมพิวเตอร์ (34.3% vs. 26.7%), แผงวงจรไฟฟ้าอิเล็กทรอนิกส์ (26.4% vs. 13.9% เดือนก่อน) และกลุ่มพลาสติก (112.9% vs. 97.9% เดือนก่อน)

- นอกจากนี้ ส่งออกสินค้าอื่นๆ เร่งตัวขึ้นเช่นเดียวกัน เช่น เฟอร์นิเจอร์ (41.9% vs. 32.3% เดือนก่อน) และของเล่น (49.9% vs. 22.4% เดือนก่อน) และรถยนต์ (40.5% vs. 16.0% เดือนก่อน) ส่วนหนึ่งได้แรงหนุนจากช่วงการซื้อสินค้าช่วงเทศกาล เราคาดว่าการขยายตัวของการส่งออกจีนจะดีต่อเนื่องอย่างน้อยถึงในไตรมาส 1/2021 ทั้งจากการเหลื่อมเดือนในช่วงวันหยุดตรุษจีน และฐานต่ำปีก่อน