BF Economic Research

ประเด็นหลักๆ ที่ต้องติดตาม

- การเลือกตั้งสหรัฐฯ

- นโยบายการเงิน

- ประมาณการเศรษฐกิจทั่วโลก

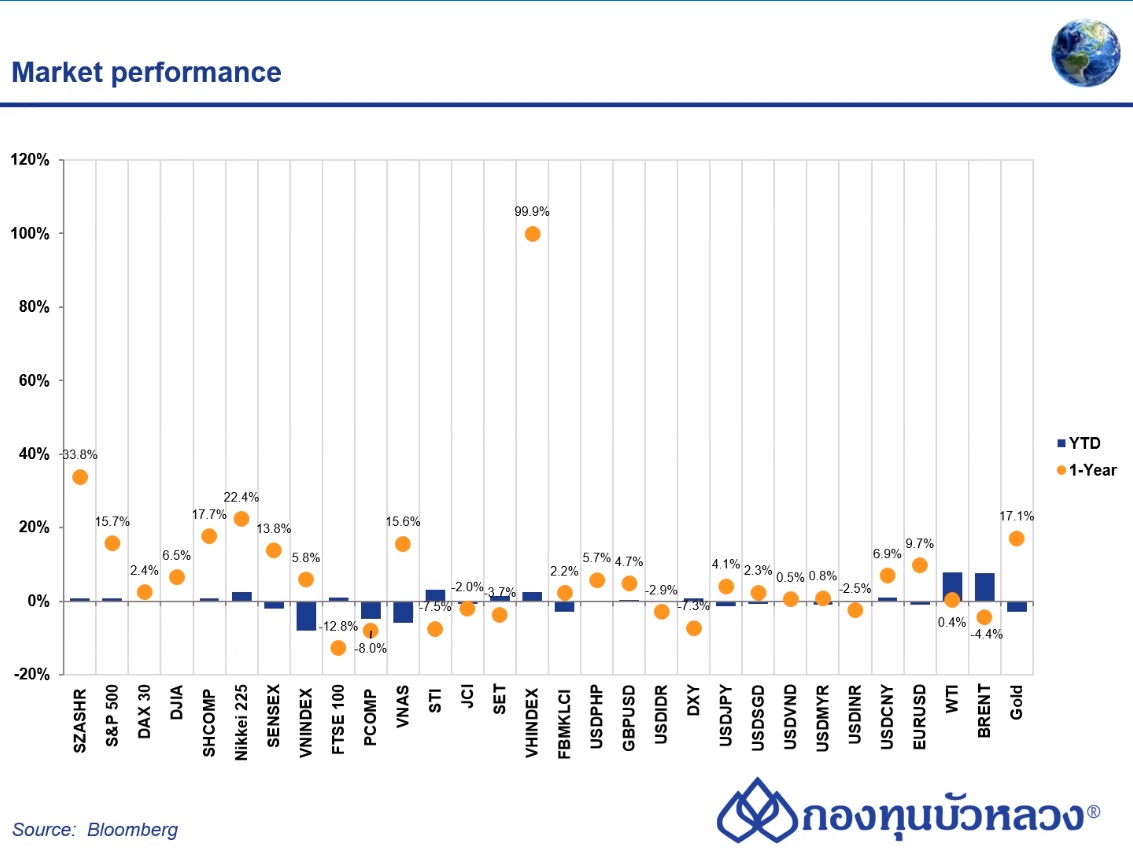

ก่อนจะกล่าวถึง 3 ประเด็นนี้ มีเรื่องน่าสนใจเกี่ยวกับผลตอบแทนของตลาดให้นักลงทุนพิจารณา

- จากข้อมูล ณ วันที่ 29 ม.ค. 2021 เมื่อดูผลตอบแทนในรอบ 1 ปี จากการลงทุนในสินทรัพย์ต่างๆ ไม่ว่าจะเป็นตลาดหุ้น อัตราแลกเปลี่ยน น้ำมัน และทองคำ จะพบว่า ลงทุนอะไรก็ได้ที่ไม่ใช่เงินสด ให้ผลตอบแทนที่เป็นบวก

- การลงทุนในหุ้นยังให้ผลตอบแทนที่ดี โดยหากลงทุนในตลาดหุ้นเวียดนามเมื่อ 12 เดือนก่อน ก็จะให้ผลตอบแทนเท่าตัว ส่วนตลาดหุ้นอื่นก็ยังให้ผลตอบแทนที่ดี ทั้งในตลาดเซี่ยงไฮ้ ตลาดเอสแอนด์พี 500 ที่ให้ผลตอบแทนในอัตราเลข 2 หลัก

- หากแช่เงินสดไว้จะไม่ได้อะไร แต่หากลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น ก็มีโอกาสได้รับผลตอบแทนเพิ่มเติม ซึ่งนอกเหนือจากการลงทุนในหุ้น การลงทุนในประเทศต่างๆ แล้ว การลงทุนในทองคำ ก็ยังให้ผลตอบแทนที่ดีเช่นกัน

ดังนั้น โดยสรุปแล้วการลงทุนในตราสารทุนที่หลากหลาย จะช่วยกระจายความเสี่ยง หรือช่วยเพิ่มผลตอบแทนการลงทุนได้

1.การเลือกตั้งสหรัฐฯ

- เราต้องสนใจว่าใครจะได้เป็นประธานาธิบดี ใครได้รับเสียงข้างมากในทั้ง 2 สภา เพราะมีผลในเรื่องการกำหนดนโยบาย โดยในส่วนของนโยบายการคลังก็ต้องมาจากสภาคองเกรส และอีกอย่างผลของการเลือกตั้งจะมีส่วนบ้างต่อทิศทางนโยบายการเงิน ถึงแม้ว่าธนาคารกลางควรจะมีอิสรภาพในการดำเนินนโยบายการเงิน แต่ในเชิงการเมืองจะมีส่วนเกี่ยวข้องบ้างเล็กน้อย จึงจำเป็นสำหรับผู้ลงทุนที่ต้องดูทิศทางผลการเลือกตั้ง ทิศทางการดำเนินนโยบาย

- มีคำว่า Blue sweep เกิดขึ้น ในช่วงทีมีการเลือกตั้งซ่อมสมาชิกวุฒิสภา (ส.ว.) ที่รัฐจอร์เจีย โดยผลออกมากลายเป็นพรรคเดโมแครตได้ครองเสียงข้างมากในรัฐจอร์เจีย เป็นผลให้สภาคองเกรส ซึ่งประกอบด้วยสภาล่าง คือสมาชิกสภาผู้แทนราษฎร (ส.ส.) และสภาบน คือ ส.ว. เสียงข้างมากตกเป็นของพรรคเดโมแครตทั้งหมด ซึ่งสีของพรรคเดโมแครตเป็นสีน้ำเงิน ภาษาอังกฤษจึงเรียกว่า Blue sweep คือ สีน้ำเงินกวาดที่นั่งไปหมด

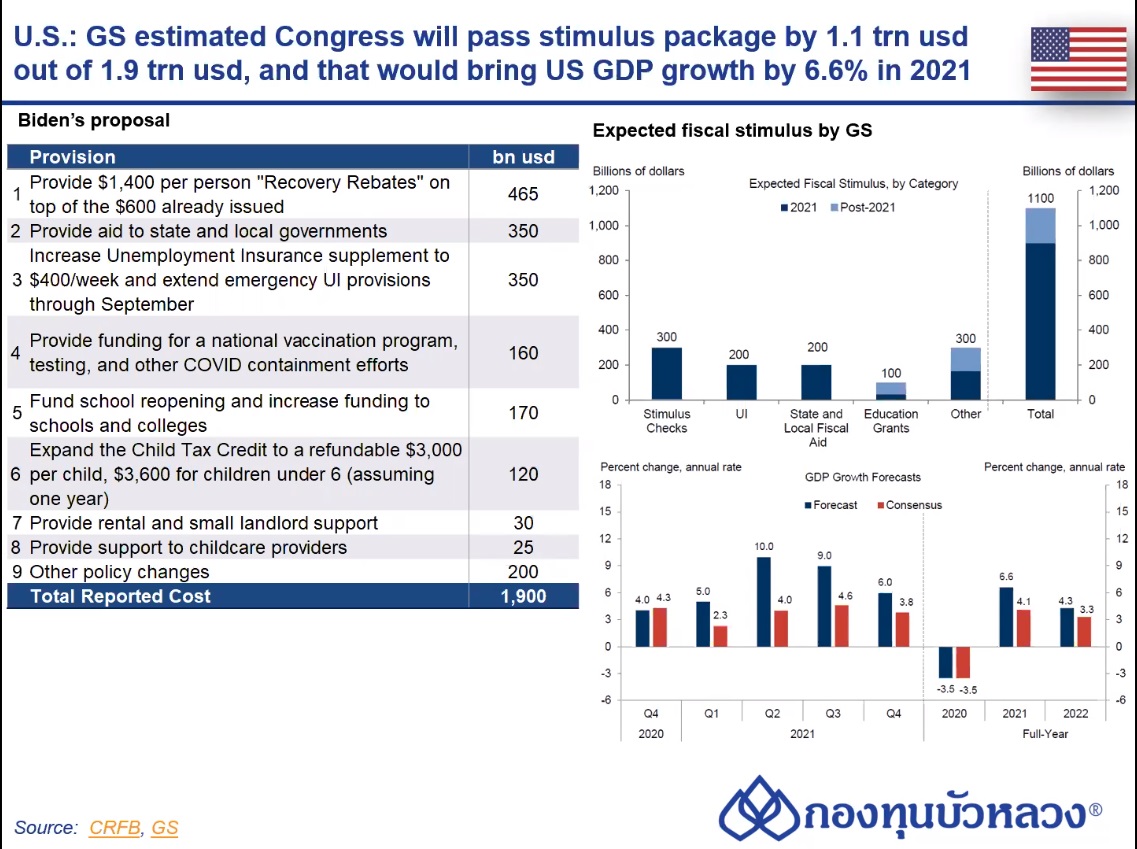

- เมื่อเกิด Blue sweep สิ่งที่ตามมาคือ ความคาดหวังของนักลงทุน ในตอนแรกมองว่านายโจ ไบเดน ประธานาธิบดีสหรัฐฯ คนใหม่ อาจจะพบศึกหนัก เพราะ ส.ว.อาจจะไม่ได้ที่นั่งทั้งหมด และอาจจะเป็น ส.ว.เสียงข้างน้อย แต่เมื่อผลออกมาในปี 2021 กลับกลายเป็นไบเดน ได้เสียงข้างมากของ ส.ว.ด้วย เกิดภาวะที่เอื้อต่อนโยบายการคลัง นักลงทุนก็จะเปลี่ยนมุมมอง จากเดิมมองว่าไบเดน อาจจะพบอุปสรรคในการดำเนินนโยบายการคลัง ก็กลายเป็นนักลงทุนคาดหวังว่า ไบเดน น่าจะสามารถผลักดันเม็ดเงินที่เอาไว้กระตุ้นการคลังเพื่อไปกระตุ้นเศรษฐกิจต่อได้ในวงเงินเกือบ 2 ล้านล้านดอลลาร์สหรัฐ ซึ่งเป็นวงเงินขนาดใหญ่พอสมควร จึงเกิดการนำนโยบายการคลังที่ ณ ตอนนี้ยังไม่ได้เข้าสู่การพิจารณาเลยไปคาดหวัง

- ตลาดมักจะคาดหวังไปไกลและเร็ว ดังนั้นสิ่งที่เป็นจริงกับสิ่งที่ตลาดมอง บางครั้งอาจจะเห็นการเหลื่อมกันของเวลาค่อนข้างมาก เพราะ ณ ขณะนี้นโยบาย 1.9 ล้านล้านดอลลาร์สหรัฐ ยังไม่ได้รับการพิจารณาเลย แต่ตลาดมองว่า ไบเดน จะสามารถผ่านนโยบายนี้ได้ จึงเริ่มมาแยกย่อยดูข้อมูลการผลักดันนโยบายการคลังนี้ว่า มีส่วนไหนบ้างที่จะเป็นผลดีต่อการลงทุนในตลาดตราสารทุน

- 1.การให้เช็คเงินสดกับประชาชนชาวสหรัฐฯ ซึ่งทรัมป์ เคยออกเช็คไปให้แล้วคนละ 600 ดอลลาร์สหรัฐ มาในรอบนี้ไบเดน จะสมทบให้อีก 1,400 ดอลาร์สหรัฐ ดังนั้นก็จะทำให้ได้เป็น 2,000 ดอลลาร์สหรัฐต่อคน ซึ่งตลาดจับจ้องอยู่ เพราะจากงบ 1.9 ล้านล้านดอลลาร์สหรัฐ เป็นเงินส่วนนี้มีเกือบ 500,000 ล้านดอลลาร์สหรัฐ

- 2.การให้สวัสดิการช่วยเหลือผู้ว่างงานเป็นรายสัปดาห์ โดยให้สัปดาห์ละ 400 ดอลลาร์สหรัฐ ให้เป็นเวลา 11 สัปดาห์ หรือกว่า 2 เดือน

- ทั้ง 2 นโยบายนี้ นักลงทุนจับตามาก เพราะหากนโยบายนี้ได้รับการผลักดันสำเร็จ เม็ดเงินจะเข้าสู่กระเป๋าคนอเมริกัน แล้วเม็ดเงินก็จะไปสะท้อนผ่านตัวเลขสำคัญ ไม่ว่าจะเป็น ยอดค้าปลีก ยอดซื้อขายบ้าน ยอดซื้อขายรถยนต์ ส่งผลต่อผลการดำเนินงานของบริษัทที่เกี่ยวข้อง

- ในสภาพเศรษฐกิจสหรัฐฯ ที่การบริโภคมีสัดส่วนสูงมาก เวลาได้รับการกระตุ้นในเชิงการบริโภค นอกจากผลการดำเนินงานของบริษัทจะได้ผลบวกแล้ว ก็จะส่งต่อไปถึงผลิตภัณฑ์มวลรวมภายในประเทศ (จีดีพี) ของสหรัฐฯ ด้วย

- ทั้งนี้ในช่วงที่ยังไม่มีการพูดคุยเรื่องนโยบาย 1.9 ล้านล้านดอลลาร์สหรัฐ สำนักวิจัยเศรษฐกิจต่างๆ ก็ออกมาประมาณการเศรษฐกิจสหรัฐฯ ในปี 2021 ไว้ว่าจะเติบโตประมาณ 3-4% แต่พอมีเรื่อง Blue sweep และมีความคาดหวังนโยบายการคลังเกิดขึ้น ก็มีสำนักวิจัยเศรษฐกิจหลายๆ สำนักปรับประมาณการเศรษฐกิจ จากเดิมคาดการณ์ไว้เติบโต 3-4% ก็มีสิทธิ์เติบโตไปได้ 6-7%

- โดยรวมธีมของสหรัฐฯ ตอนนี้จึงเป็นธีมค่อนข้าง bullish ในเชิงของมุมมองเศรษฐกิจ ซึ่งตลาดตีความและ price in เรื่องนี้ไปแล้ว

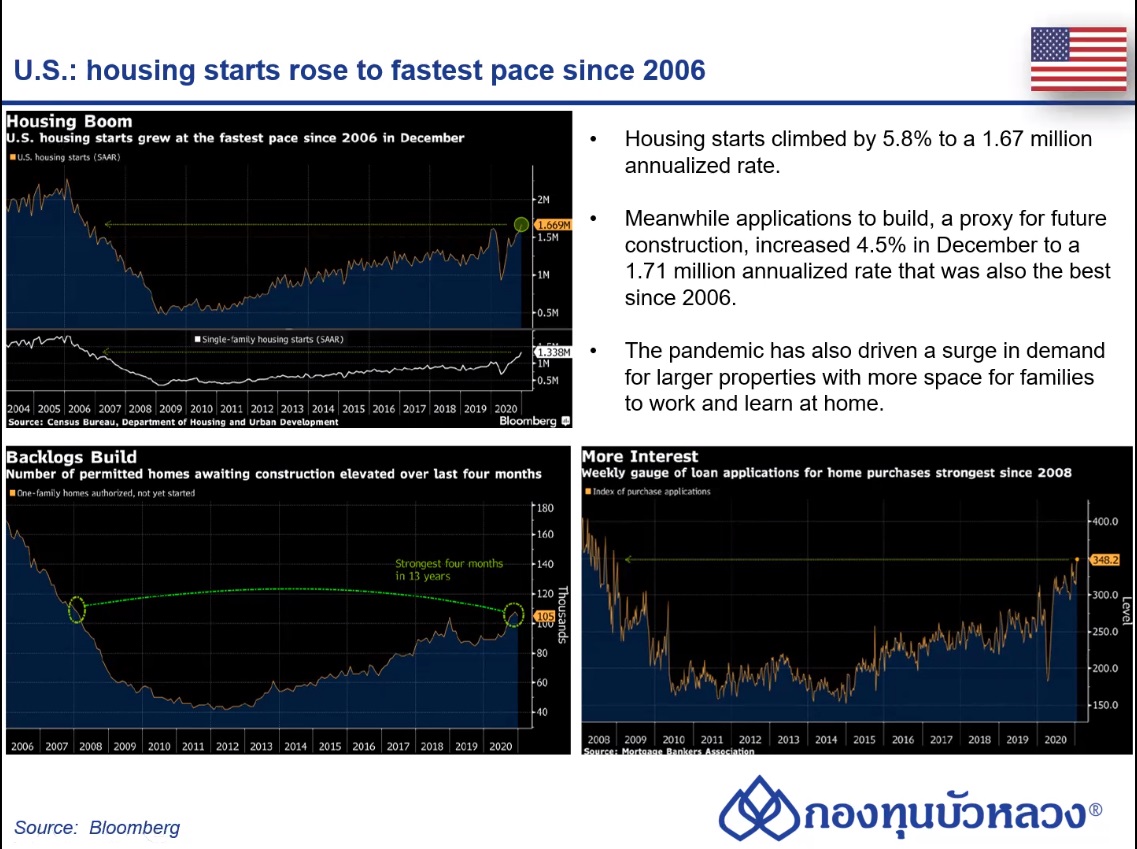

- มีข้อมูลยอดซื้อขายบ้านในสหรัฐฯ สำหรับบ้านเดี่ยวสำหรับครอบครัวเดียว พบว่า ในช่วงตั้งแต่เกิดโควิด-19 อุปสงค์บ้านเดี่ยวในสหรัฐฯ พุ่งสูงมาก และเป็นการพุ่งทะลุสถิติที่เคยทำไว้ในปี 2006

- ส่วนหนึ่งเป็นเพราะแนวโน้มการทำงานเป็นแบบ ทำงานจากที่บ้าน หรือ Work from home จึงไม่มีความจำเป็นต้องไปเช่าอพาร์ทเม้นท์ให้นิวยอร์ก หรือชิคาโก้แล้ว อาจจะสามารถมาอยู่ที่บ้าน และทำงานจากที่บ้านได้ นอกจากนี้ คนสหรัฐฯ ไม่อยากจะไปอยู่กระจุกตัวรวมกันในอาคารสูง แต่รู้สึกว่าอยู่ในบ้านที่มีแต่ครอบครัวตัวเอง ในบรรยากาศพื้นที่กว้างน่าจะปลอดภัยกว่า

- ดังนั้น เมื่อดูรวมกับสไลด์ก่อนหน้านี้ที่บอกว่ามีแนวโน้มเชิงบวกของยอดค้าปลีก ทั้งการซื้อของใช้ในปัจจุบัน และสินค้าชิ้นใหญ่ เช่น ยอดซื้อขายบ้าน ด้วยความที่สหรัฐฯ มีสัดส่วนการบริโภคสูง จึงทำให้ภาพเศรษฐกิจสหรัฐฯ ค่อนข้าง bullish

2.นโยบายการเงิน

- เวลาบอกว่าเศรษฐกิจดี นักลงทุนก็มักมองว่าทุกอย่างต้องไปได้สวย ก็มีคำตอบทั้งใช่และไม่ใช่ โดยในส่วนที่ใช่ก็คือ จีดีพี ได้รับการปรับประมาณการดีขึ้น แต่ก็ต้องไม่ลืมว่าภาพของการลงทุนทุกวันนี้ไม่ได้ขึ้นอยู่กับจีดีพีอย่างเดียว แต่ขึ้นอยู่กับอัตราดอกเบี้ยนโยบายด้วย

- นักลงทุนชอบบรรยากาศที่อัตราดอกเบี้ยต่ำๆ เพราะว่าจะทำให้ต้นทุนการดำเนินธุรกิจของบริษัทที่ไปลงทุนถูกกดให้ต่ำ และทำให้ส่วนต่างรายได้ (มาร์จิ้น) สูงขึ้น ดังนั้น เมื่อเกิดบรรยากาศที่เศรษฐกิจสหรัฐฯ เริ่มดี นักลงทุนจึงเริ่มกลัวว่า นโยบายการเงินจะไม่ผ่อนคลายแล้ว

- มีศัพท์นโยบายการเงิน ที่เรียกว่า ‘tapering’ บางครั้งที่เศรษฐกิจเริ่มเดินเครื่องแล้ว ธนาคารกลางอาจต้องมาพิจารณาว่า นโยบายการเงินที่ค่อนข้างผ่อนคลาย หรือเรียกว่า super easing monetary ผ่อนคลายมากเกินไปหรือไม่ ต้องเริ่มถอนการผ่อนคลายหรือไม่ ดังนั้นแม้เศรษฐกิจ bullish ในสายตานักลงทุนก็จริง แต่นักลงทุนก็กลัวว่านโยบายเงินจะไม่ผ่อนคลายแล้ว

- คณะกรรมการดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ (FED) ประชุมกันสัปดาห์สุดท้ายของเดือน ม.ค. 2021 แต่ก่อนหน้าที่จะมีการประชุมนี้ ในช่วงกลางเดือน ม.ค. คณะกรรมการ FED ซึ่งมีหลายสาขาอยู่ตามพื้นที่ต่างๆ ก็จะออกมาให้ความเห็นอย่างหลากหลาย บางคนออกมาบอกว่า โครงการที่ซื้อสินทรัพย์อาจจะต้องเริ่มหยุด เศรษฐกิจสหรัฐฯ เริ่มขยายตัวดีแล้ว พร้อมที่จะหยุดการดำเนินนโยบายแบบผ่อนคลาย ตลาดจึงเคลื่อนไหว หวั่นไหวไปตามคำพูดของคณะกรรมการ FED คนนั้นๆ

- จนกระทั่งการประชุม FED ปลายเดือน เจอโรม พาวเวลล์ ประธาน FED ออกมาบอกว่า ท้ายสุดแล้วในการประชุมช่วงสิ้นเดือน ม.ค. ก็ยังให้อัตราดอกเบี้ยอยู่ในกรอบที่ต่ำสุด 0-0.25% ต่อไป และพร้อมที่จะดำเนินนโยบายผ่อนคลายทางการเงินไปก่อน จนกว่าเห็นเศรษฐกิจสหรัฐฯ ดีจริงๆ ในระยะยาวก่อน จึงค่อยเริ่มพิจารณาว่านโยบายการเงินในอนาคตจะเป็นอย่างไร คำพูดนี้สามารถบรรเทาความกังวลใจให้นักลงทุนไปได้

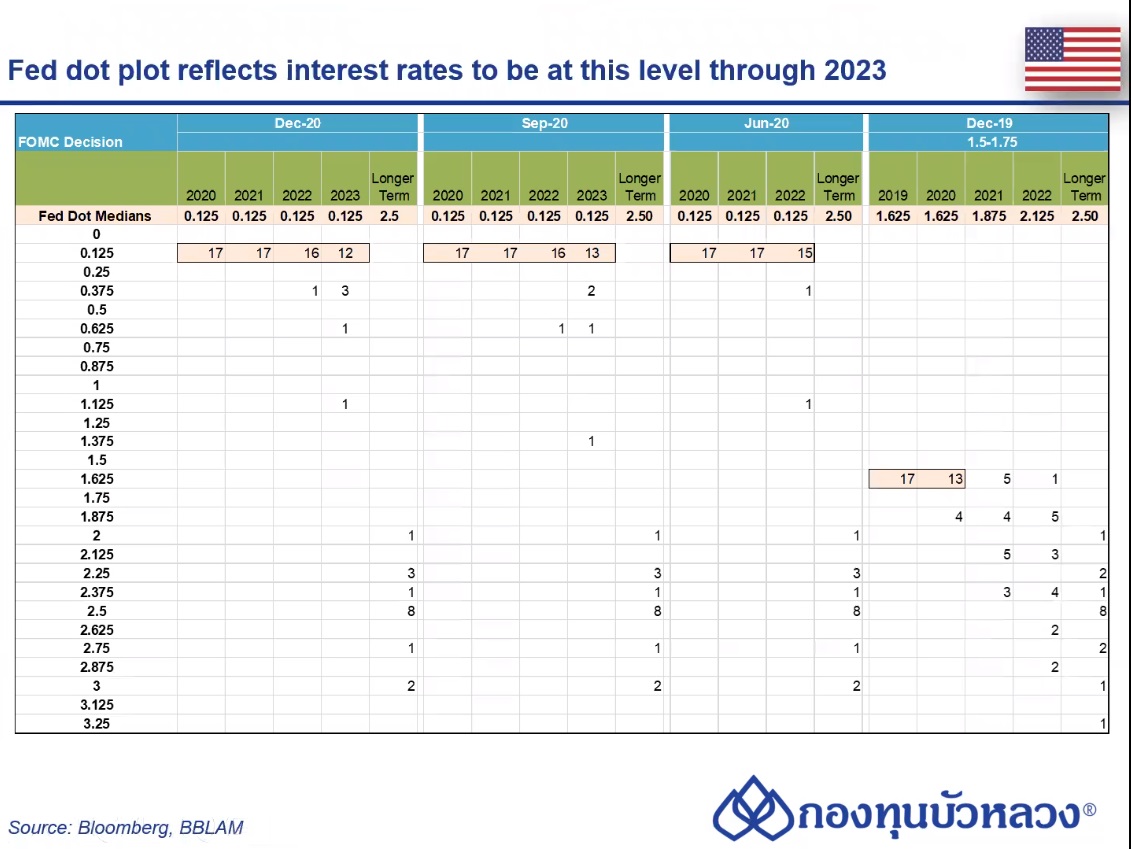

- FED เองในแต่ละปีจะมีคณะกรรมการใหม่ๆ เข้ามาทดแทนคณะกรรมการชุดเดิม ซึ่งจากข้อมูลในสไลด์นี้เมื่อรวมเสียงกันแล้ว คณะกรรมการโดยส่วนใหญ่ยังอยู่มีมุมมองไปในทางผ่อนคลาย

- เมื่อนำมารวมกับผลสำรวจที่จัดทำขึ้นเวลามีการประชุมทุกเดือนที่ 3 6 9 และ 12 ของปี ซึ่ง FED จะมองว่า อัตราดอกเบี้ยในแต่ละระดับขั้นจะยืนต่อไปได้อีกนานแค่ไหน จากการสำรวจครั้งล่าสุด อัตราดอกเบี้ย 0-0.25% อาจจะยืนยาวไปถึงปี 2023 เลยก็ได้

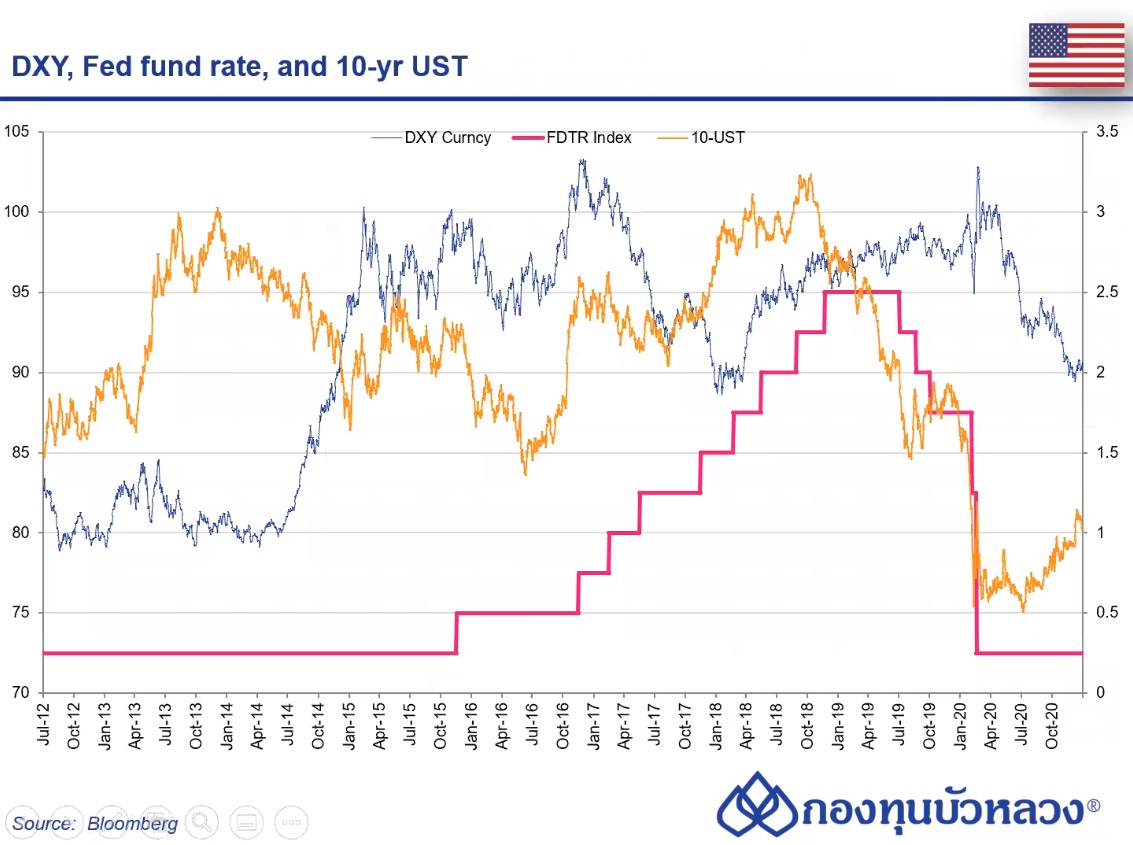

- มีเครื่องชี้หนึ่งที่มีความเกี่ยวข้องกับความคาดหวังของนักลงทุน คือ อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี ซึ่งไว้ใช้ดูว่านักลงทุนมีความคาดหวังต่ออัตราดอกเบี้ยนโยบายในอนาคตอย่างไร จากกราฟจะเห็นว่า นักลงทุนเริ่มมองว่า ถ้าไบเดนมาเป็นประธานาธิบดีครองเสียงข้างมาก ผลักดันนโยบายการคลัง เศรษฐกิจดีขึ้น อัตราดอกเบี้ยน่าจะต้องไต่ระดับเร็วขึ้น ทั้งที่จริงๆ อัตราดอกเบี้ยยังไม่ไปไหนเลย กระทั่งเมื่อผลประชุมคณะกรรมการนโยบายการเงินออกมาว่า ยังคงอัตราดอกเบี้ยต่ำอยู่ ความคาดหวังของนักลงทุนจึงเริ่มเบาใจลง สะท้อนผ่านอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ที่เคยวิ่งขึ้นไปเกิน 1% ก็เริ่มปรับลดลงมาแล้ว

- ความกังวลเรื่องการดำเนินนโยบายการเงิน จะรีบปรับขึ้นอัตราดอกเบี้ยหรือไม่ ตั้งแต่ตอนนี้ไปจนถึงสิ้นปีนี้คงจะยังมีอยู่ โดยเมื่อไหร่ที่มีเครื่องชี้เศรษฐกิจตัวไหนออกมา bullish มากๆ ความกังวลนี้ก็พร้อมสะท้อนออกมาผ่านผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปีที่พุ่งขึ้น

- โดยสรุปแล้วนอกเหนือจากบริษัทไหนผลประกอบการเป็นอย่างไร เซกเตอร์ไหนกำลังจะมา นโยบายการคลังจะมุ่งไปเซกเตอร์ไหน ก็อาจจะต้องมาพิจารณาเครื่องชี้ในตลาดตราสารหนี้ด้วย เพราะบางครั้งมีความเกี่ยวโยงต่อมุมมองของนักลงทุนที่มีต่ออัตราดอกเบี้ย

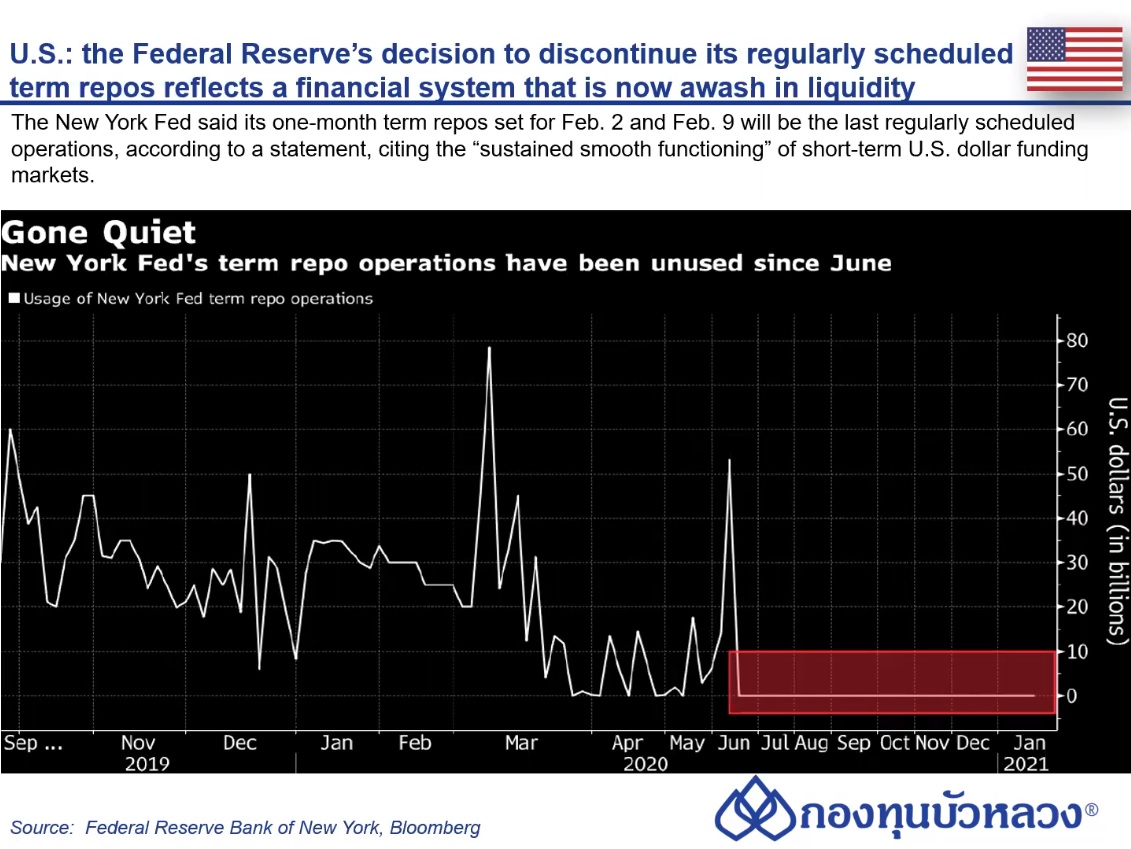

- จากข้อมูลนี้ บ่งบอกว่า ในความเป็นจริงแล้วสภาพคล่องในสหรัฐฯ ตอนนี้มีอยู่ค่อนข้างมาก FED สาขานิวยอร์ก ซึ่งเป็นผู้ที่บริหารจัดการสภาพคล่องในตลาดเงิน มีการออกมาตรการหนึ่งมา คือ จะให้สภาพคล่องผ่านการทำ repo หรือธุรกรรมการขายและซื้อคืนในรูปแบบการกู้ยืมระยะสั้นอยู่ช่วงหนึ่ง แต่นับตั้งแต่กลางปี 2020 เป็นต้นมา ตลาด repo ไม่มีใครมาขอใช้สภาพคล่องเลย ไม่มีใครเงินขาดมือ ดังนั้น FED นิวยอร์ก จึงออกมาบอกว่า ตอนนี้บริษัทต่างๆ บริหารสภาพคล่องได้ดีแล้ว จึงอาจจะขอยุติการเปิดโต๊ะขอยืมสภาพคล่องไว้ ซึ่งตรงนี้เป็นเครื่องชี้อีกอย่างที่แสดงให้เห็นว่า แม้นักลงทุนจะมีความกังวลเรื่องสภาพคล่อง อัตราดอกเบี้ย แต่ในความเป็นจริงปัญหาสภาพคล่องบรรเทาลงไปแล้ว

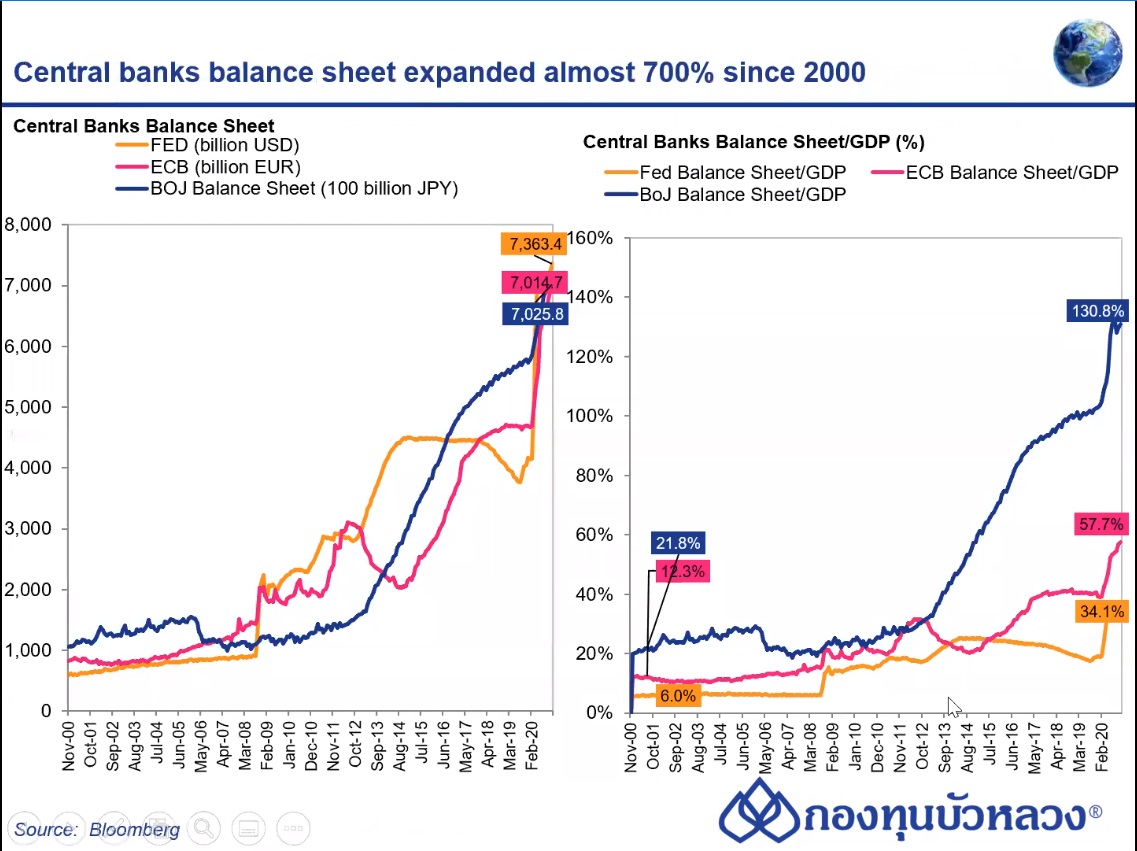

- อีกหนึ่งอย่างที่ยืนยันว่าสภาพคล่องในระบบ ในโลกมีล้นเหลือคือ ภาพงบดุลของธนาคารกลาง 3 รายหลัก ทั้ง ธนาคารกลางสหรัฐฯ (FED) ธนาคารกลางสหภาพยุโรป (ECB) และธนาคารกลางญี่ปุ่น (BOJ) ที่ยังยืนอยู่ในระดับที่สูงมาก โดยเมื่อก่อน ในช่วงปี 2000 แต่ละรายจะมีสภาพคล่องอยู่ประมาณ 1 ล้านล้านดอลลาร์สหรัฐ แต่ตอนนี้มีรายละประมาณ 7 ล้านล้านดอลลาร์สหรัฐ ถือเป็นเครื่องชี้อีกอย่างว่าในความเป็นจริงสภาพคล่องในระบบยังมีอยู่สูงมาก

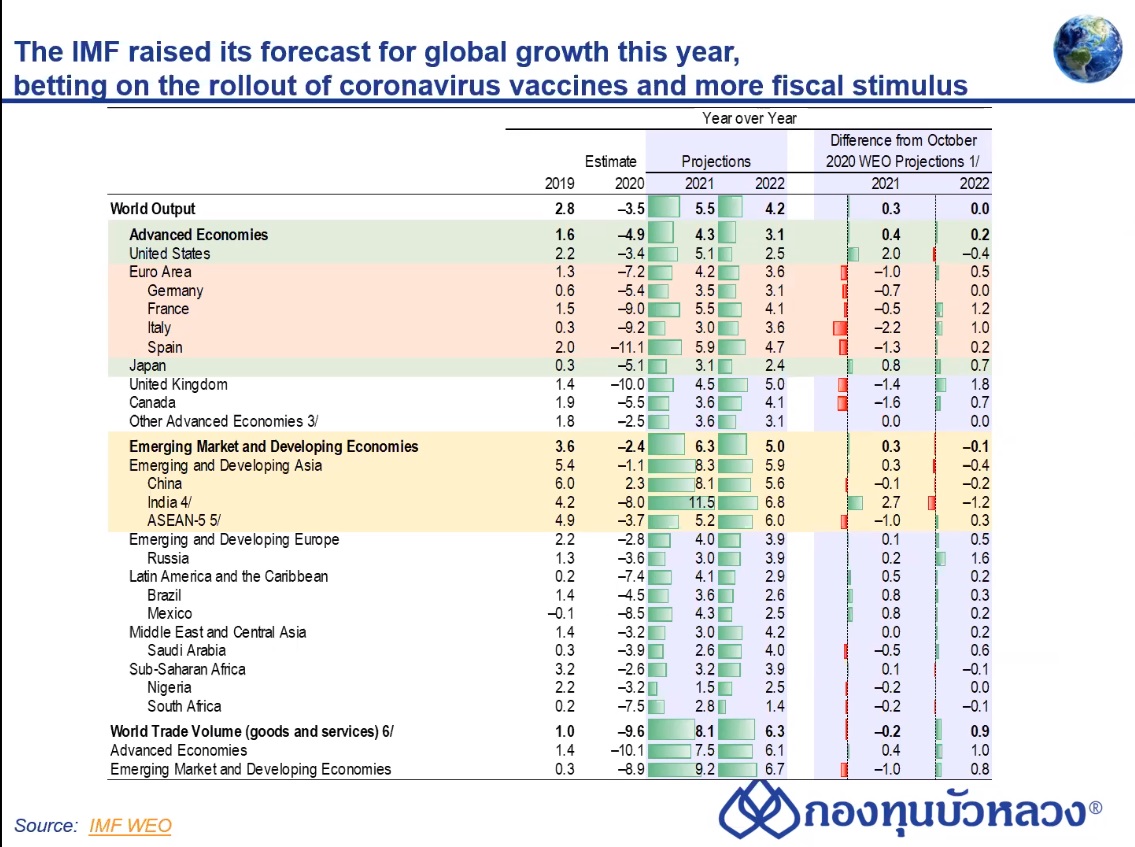

3.ประมาณการเศรษฐกิจทั่วโลก

- กองทุนการเงินระหว่างประเทศ (IMF) ออกมาประมาณการเศรษฐกิจโลกทุกไตรมาส ซึ่งรอบแรกของปีนี้ IMF ปรับประมาณการเศรษฐกิจโลกปี 2021 ขึ้นมาประมาณ 0.3% คือมองเศรษฐกิจโลกปีนี้ขยายตัวประมาณ 5.5% และปี 2022 จะเติบโต 4.2%

- ประเทศที่ IMF ปรับประมาณการขึ้นค่อนข้างมากคือสหรัฐฯ โดย ณ ตอนนี้ IMF ปรับประมาณการ จีดีพีสหรัฐฯ ขึ้นเป็น 5.1% ซึ่งประมาณการนี้ยังไม่รวมนโยบายกระตุ้นเศรษฐกิจ 1.9 ล้านล้านดอลลาร์สหรัฐ เข้ามาคำนวณเลย หากนำมาคำนวณ จีดีพีสหรัฐฯ จะอยู่ประมาณ 6.3-6.4% ซึ่งสหรัฐฯ มีขนาดจีดีพี 1 ใน 4 ของจีดีพีโลก หากนโยบาย 1.9 ล้านล้านดอลลาร์สหรัฐผ่าน ก็จะมี upside ต่อเศรษฐกิจโลกขึ้นไปอีก ถือได้ว่า สหรัฐฯ เป็นตัวหนุนหลักต่อจีดีพีโลกในประมาณการรอบนี้

- อีกตัวหนุนหลักของเศรษฐกิจโลกคือ ญี่ปุ่น ซึ่งปีที่ผ่านมาได้รับผลกระทบจากการยกเลิกจัดแข่งขันโอลิมปิก แต่รัฐบาลพยายามเข็นนโยบายกระตุ้นเศรษฐกิจออกมา IMF จึงปรับประมาณการเศรษฐกิจญี่ปุ่นให้เติบโตขึ้นมาอยู่เหนือ 3% เมื่อทั้งสหรัฐฯ และญี่ปุ่น ถูกปรับประมาณการขึ้นมา จึงทำให้เศรษฐกิจโลกเติบโตขึ้นเมื่อเทียบกับประมาณการในเดือน ต.ค. 2020 ของ IMF

- นอกเหนือจากตลาดพัฒนาแล้ว ตลาดเกิดใหม่หนึ่งที่ได้รับการปรับประมาณการขึ้นมากคือ อินเดีย โดยในรอบก่อนหน้านี้ IMF ประมาณการจีดีพีเติบโตต่ำกว่า 10% แต่ในประมาณการรอบนี้ IMF ปรับขึ้นให้เป็น 11.5% โดยให้คะแนนนโยบายการคลัง ในเชิงทิศทางตลาดตราสารทุนของอินเดียก็ปรับขึ้นไปมากเช่นกัน ตั้งแต่ปลายปี 2020 จนถึงปัจจุบัน

- ในส่วนของประมาณการเศรษฐกิจจีน ยังทรงตัวจากรอบที่แล้ว คือ เติบโตประมาณ 8.1%

- IMF มองเศรษฐกิจโลกในระดับที่ดีขึ้น เพราะ IMF มองว่า การกระจายตัวของวัคซีนไปทั่วโลกจะเกิดขึ้นปลายไตรมาสที่ 2 ไปจนถึงไตรมาสที่ 3-4 ของปีนี้ ก็จะทำให้เศรษฐกิจกลับมาเดินเครื่องได้ค่อนข้างดี

โดยสรุปแล้วทั้ง 3 ประเด็นที่จับตาในปีที่ผ่านมา และจับตาต่อในปีนี้ เป็นปัจจัยมหภาคที่ส่งผลบวกต่อการลงทุนในตราสารทุนค่อนข้างมาก อย่างไรก็ตาม แม้ภาพมหภาคจะเอื้อต่อการลงทุนในตราสารทุน แต่ไม่ได้หมายความว่าตราสารทุนของทุกๆ ประเทศจะมีแต่ปรับขึ้น ไม่มีการปรับลดลง เพราะอาจจะมีการปรับตัวบ้างในระหว่างทาง จากปัจจัย เช่น เศรษฐกิจดีเกินไป นักลงทุนคาดว่าจะคุมเข้มนโยบายการเงินหรือไม่ หรือดำเนินนโยบายต่อไปเรื่อยๆ มีตัวเลขบางตัวออกมาไม่ดี หุ้นก็พร้อมจะปรับลงมา ดังนั้น การกระจายการลงทุนเฉลี่ยทุกเดือนเท่าๆ กัน ทั้งปีน่าจะเป็นผลดีมากกว่า เพราะเศรษฐกิจมีขึ้น มีลง ให้ต้องติดตามตลอด