BF Economic Research

ภาวะเศรษฐกิจไทยเดือน ธ.ค. จากธปท. และหน่วยงานอื่นๆ สะท้อนว่าเศรษฐกิจไทย “ยังทยอยฟื้นตัวได้ แต่การฟื้นตัวยังไม่ทั่วถึง และเริ่มเห็นผลกระทบของการแพร่ระบาดของ COVID-19 ระลอกใหม่” โดยมีรายละเอียดสำคัญ ดังนี้

การใช้จ่ายในประเทศขยายตัวต่อเนื่องทั้งการบริโภค (PCI +2.7% YoY vs. +2.2% เดือนก่อน ทั้งปี หดตัว -2.0% เมื่อเทียบกับปี 2019 +2.2%) และการลงทุน (PII +4.5% vs. +1.1% เดือนก่อน ทั้งปี หดตัว -5.9% เมื่อเทียบกับปี 2019 -2.6%) โดยเราพบว่าหมวดยานยนต์มีส่วนช่วยหนุนให้ทั้งการบริโภคและการลงทุนของไทยในปีนี้ค่อนข้างมากโดยเฉพาะจากยอดขายรถที่เร่งตัวขึ้นในช่วงท้ายปี)

รายได้เกษตรกรอยู่ที่ +12.2% YoY จาก +12.9% YoY เดือนก่อน (ทั้งปี +1.4% เมื่อเทียบกับปี 2019 +1.2% ) โดยรายได้เกษตรได้ขยายตัวสูงต่อเนื่องตามราคาสินค้าเกษตรสำคัญ โดยเฉพาะราคายางพาราจากปัจจัยด้านอุปทานที่ผลผลิตในประเทศลดลงจากสภาพอากาศประกอบกับยังเผชิญกับปัญหาการขาดแคลนแรงงานกรีดยางจากสถานการณ์การแพร่ระบาดของโรค COVID-19 ในประเทศเพื่อนบ้าน ขณะที่ความต้องการยังเพิ่มขึ้น สอดคล้องกับทิศทางเศรษฐกิจที่ฟื้นตัว สำหรับด้านปริมาณผลผลิตขยายตัวเล็กน้อยตามผลผลิตข้าวเปลือก ส่วนหนึ่งเป็นผลจากฐานต่ำในปีก่อน ที่มีปัญหาภัยแล้งและนาท่วมในภาคตะวันออกเฉียงเหนือ

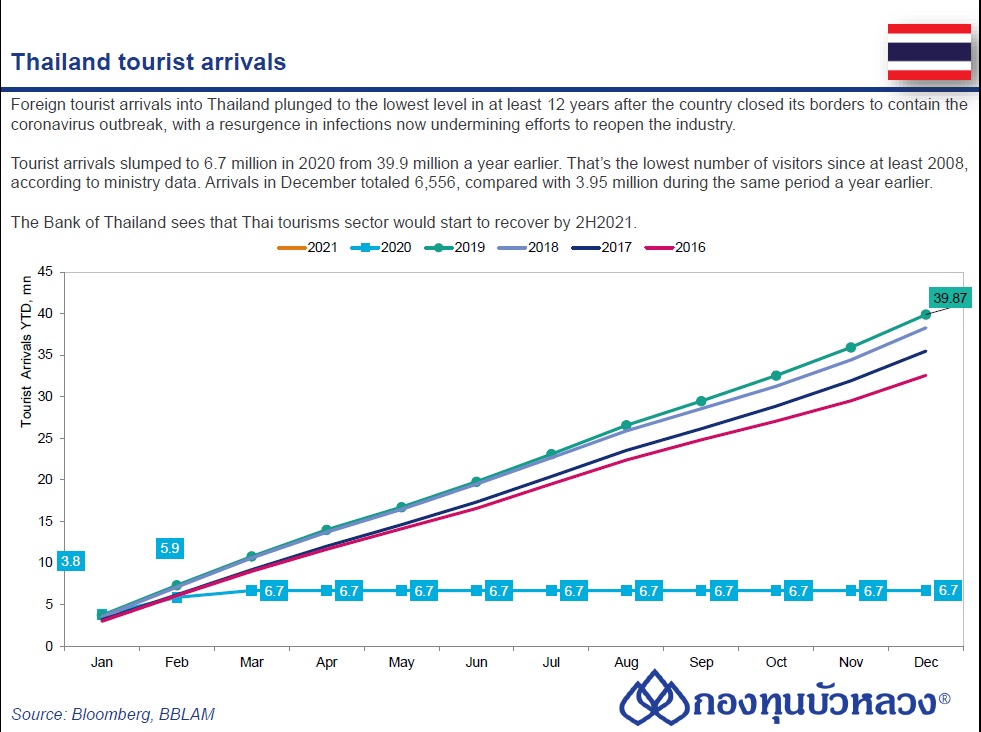

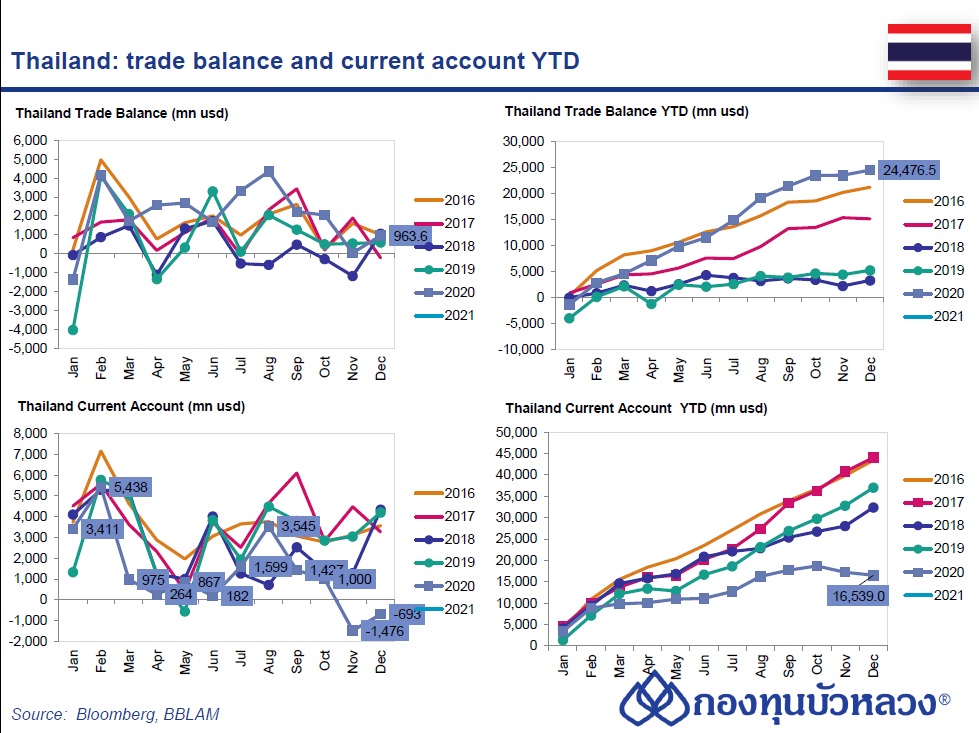

จำนวนนักท่องเที่ยวต่างชาติเดือนธ.ค.อยู่ที่ประมาณ 6,600 คน (-99.8% YoY vs. -99.9% เดือนก่อน): โดยการหดตัวในระดับสูงมากยังเป็นผลต่อเนื่องมาจากการควบคุมการเดินทางระหว่างประเทศที่ยังคงเข้มงวด ส่งผลให้ทั้งปี 2020 จำนวนนักท่องเที่ยวรวมอยู่ที่ 6.7 ล้านคน จากปีก่อนที่ 39.9 ล้านคน ด้านดุลบัญชีเดินสะพัดเดือนธ.ค.ขาดดุลเล็กน้อยที่ -693 ล้านดอลลาร์ฯ ส่งผลให้ดุลบัญชีเดินสะพัดทั้งปีเกินดุลอยู่ที่ 1.65 หมื่นล้านดอลลาร์ฯ (จากปีก่อนที่ 3.82 หมื่นล้านดอลลาร์ฯ) หรือราว 2-3% ของ GDP (จากปีก่อนที่ 6.8% ของ GDP)

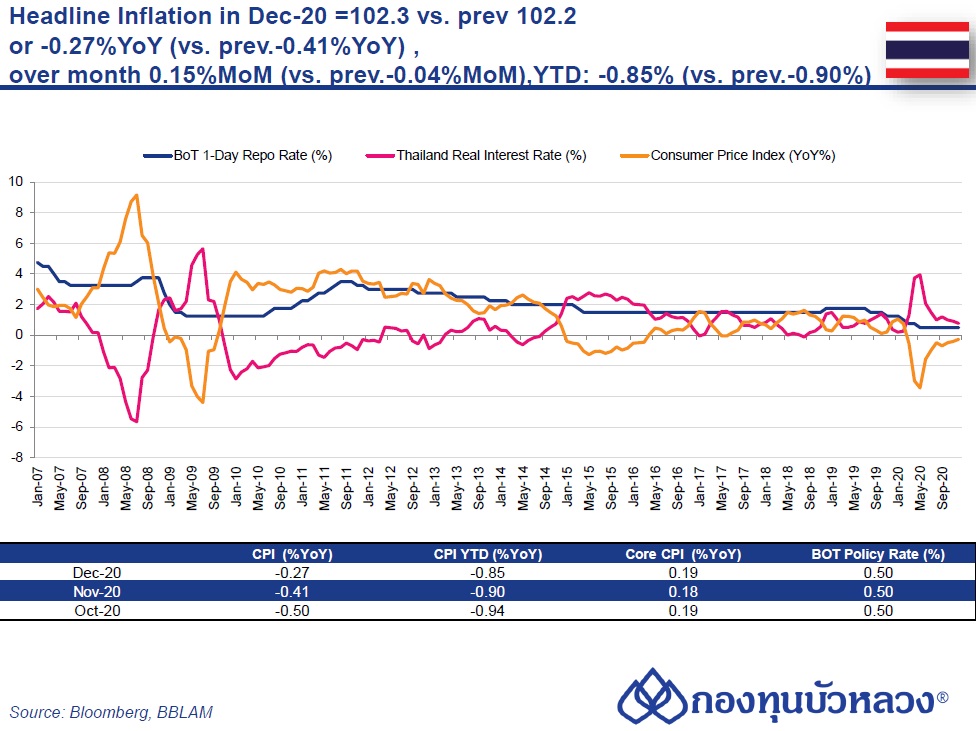

อัตราเงินเฟ้อเดือน ธ.ค. หดตัว -0.27% ส่งผลให้เงินเฟ้อทั้งปี 2020 หดตัว -0.9% เงินเฟ้อเดือน ธ.ค. หดตัว -0.27% YoY (vs. -0.41% เดือนก่อน) สูงกว่าที่ตลาดคาดไว้เล็กน้อย (-0.39%) จากราคาน้ำมันที่หดตัวลดลง (-6.8% vs. -9.1% เดือนก่อน) ซึ่งช่วยชดเชยราคาอาหารสดที่ขยายตัวชะลอลง (2.3% vs. 3.1% เดือนก่อน) ขณะที่เงินเฟ้อพื้นฐานทรงตัวที่ 0.19% YoY (vs. 0.18% เดือนก่อน และ 0.17% ตลาดคาด) ส่งผลให้ทั้งปี 2020 อัตราเงินเฟ้อทั่วไปหดตัว -0.85% ส่วนอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้น 0.29%

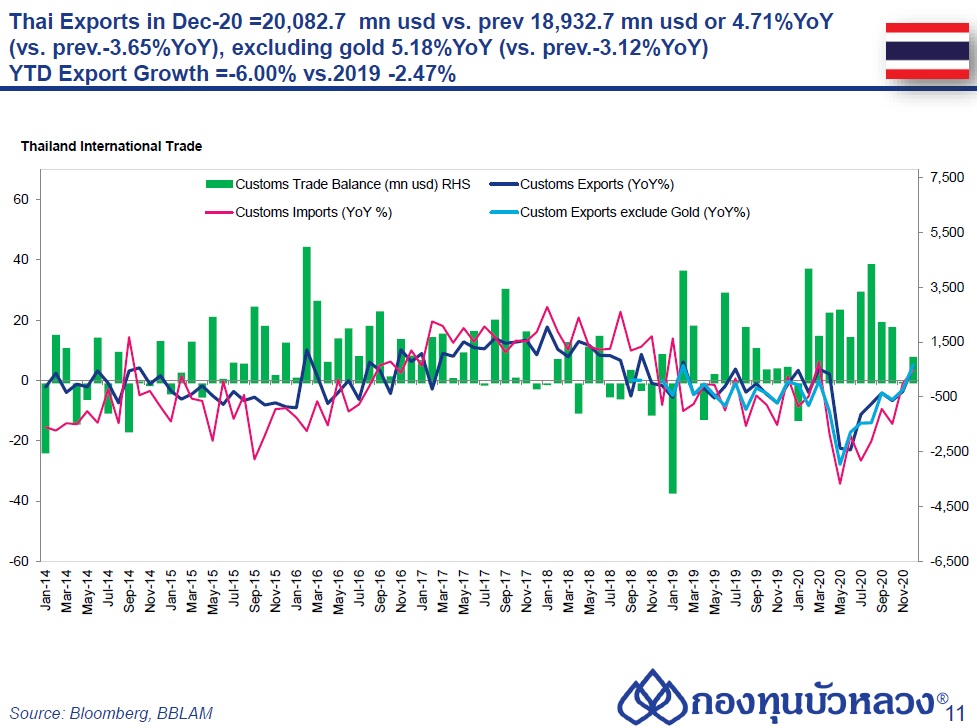

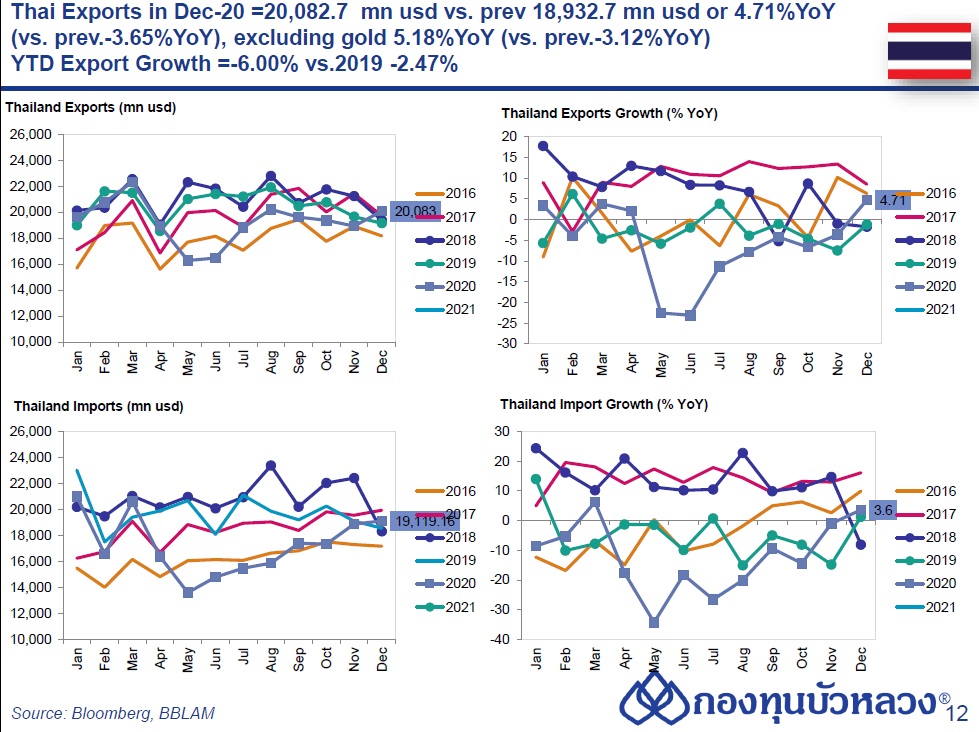

การส่งออกไทยเดือน ธ.ค. พลิกกลับมาขยายตัว หนุนโดย สินค้ากลุ่ม WFH เช่น อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า ขณะที่ยอดส่งออกรถยนต์ยังคงขยายตัวเป็นบวกแต่ชะลอลง

- มูลค่าส่งออกไทยในเดือน ธ.ค.-20 อยู่ที่ 20,082.7 ล้านดอลลาร์ฯ vs. prev 18,932.7 ล้านดอลลาร์ฯ หรือ ขยายตัว 4.71%YoY (vs. prev.-3.65%YoY) ดีกว่า mkt survey ที่ -1.35% ถ้าไม่รวมทองคำ การส่งออกขยายตัวที่ 5.18%YoY (vs. prev.-3.12%YoY)รวมทั้งปี 2020 มูลค่าส่งออกไทยหดตัว-6.00% vs. 2019: -2.47%

- มูลค่านำเข้าไทย ในเดือน ธ.ค.-20 อยู่ที่ 19,119.2 ล้านดอลลาร์ฯ vs. prev 18,880.1 ล้านดอลลาร์ฯ หรือ ขยายตัว 3.62%YoY (vs. prev.-1.00%YoY) ดีกว่า mkt survey ที่ -0.6%รวมทั้งปี2020 มูลค่านำเข้าไทยหดตัว-12.39% vs. 2019 -5.0%

- ดุลการค้าไทย ในเดือน ธ.ค.-20 อยู่ที่ 963.6 ล้านดอลลาร์ฯ vs. prev 52.6 ล้านดอลลาร์ฯรวมทั้งปี 2020 ดุลการค้าไทยอยู่ที่ 24,476.5 ล้านดอลลาร์ฯ vs. 2019: 5,203.1 ล้านดอลลาร์ฯ

ในรายสินค้า

มูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร กลับมาขยายตัว 2.1% YoY ในรอบ 3 เดือน

สินค้าที่ขยายตัวดี ได้แก่

- ผลิตภัณฑ์มันสำปะหลัง ขยายตัว 63.6% YoY ขยายตัว 2 เดือนต่อเนื่อง (ขยายตัวในตลาดจีน ญี่ปุ่น ไต้หวัน และมาเลเซีย)

- ยางพารา ขยายตัว 30.0% YoY ขยายตัว 3 เดือนต่อเนื่อง (ขยายตัวในหลายตลาด อาทิ ตลาดจีน มาเลเซีย ญี่ปุ่น สหรัฐฯ)

- อาหารสัตว์เลี้ยง ขยายตัว 25.7%YoY ขยายตัว 16 เดือนต่อเนื่อง (ขยายตัวในหลายตลาด อาทิ สหรัฐฯ ญี่ปุ่น อิตาลี มาเลเซีย ออสเตรเลีย

- ผัก ผลไม้ สดแช่แข็ง กระป๋องและ แปรรูป ขยายตัว 4.4%YoY ขยายตัว 4 เดือนต่อเนื่อง (ขยายตัวในตลาดจีน สหรัฐฯ ญี่ปุ่น ฮ่องกง และมาเลเซีย)

สินค้าที่หดตัว ได้แก่

- น้ำตาลทราย หดตัว -75.4% YoY หดตัว 9 เดือนต่อเนื่อง

- ไก่สดแช่แข็งและแปรรูป หดตัว -7.6%YoY หดตัว 6 เดือนต่อเนื่อง

- ทูน่ากระป๋อง หดตัว -7.0%YoY หดตัว 4 เดือนต่อเนื่อง (หดตัวในตลาดอิสราเอล และเปรู แต่ขยายตัวดีในตลาดสหรัฐฯ อียิปต์ และออสเตรเลีย)

- ข้าว กลับมาหดตัว -0.1%YoY ในรอบ 1 เดือน

ขณะที่ทั้งปี 2020 สินค้าเกษตรและอุตสาหกรรมเกษตร หดตัว -3.5%

มูลค่าการส่งออกสินค้าอุตสาหกรรม กลับมาขยายตัว 6.7% YoY ในรอบ 8 เดือน

สินค้าที่ขยายตัวดี ได้แก่

- ถุงมือยาง ขยายตัว 220.3 %YoY ขยายตัว 13 เดือนต่อเนื่อง (ขยายตัวในหลายตลาด อาทิ สหรัฐฯ ญี่ปุ่น จีน)

- เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบ ขยายตัว 33.9%YoY ขยายตัว 6 เดือนต่อเนื่อง (ขยายตัวในหลายตลาด อาทิ ญี่ปุ่น สหรัฐฯ เม็กซิโก เนเธอร์แลนด์)

- เครื่องมือแพทย์และอุปกรณ์ ขยายตัว 18.3%YoY ขยายตัว 4 เดือนต่อเนื่อง (ขยายตัวในตลาดสหรัฐฯ ญี่ปุ่น เยอรมนี จีน และเบลเยียม)

- เฟอร์นิเจอร์และชิ้นส่วน ขยายตัว 15.5%YoY ขยายตัว 7 เดือนต่อเนื่อง (ขยายตัวในตลาดสหรัฐฯ จีนมาเลเซีย ออสเตรเลีย และบราซิล)

- เครื่องคอมพิวเตอร์ อุปกรณ์ และส่วนประกอบ กลับมาขยายตัว 15.1%YoY ในรอบ 1 เดือน (ขยายตัวในตลาดสหรัฐฯ จีน เนเธอร์แลนด์ สิงคโปร์ และญี่ปุ่น)

- เครื่องใช้ไฟฟ้า ขยายตัว 13.2%YoY ขยายตัว 5 เดือนต่อเนื่อง (ขยายตัวในตลาดสหรัฐฯ ญี่ปุ่น จีน เวียดนาม และออสเตรเลีย)

- เคมีภัณฑ์ กลับมาขยายตัว 12.2%YoY ในรอบ 1 เดือน (ขยายตัวในตลาดจีน เวียดนาม ญี่ปุ่น อินเดีย และเกาหลีใต้)

- เม็ดพลาสติก กลับมาขยายตัว 8.6%YoY ในรอบ 1 เดือน (ขยายตัวในตลาดเวียดนาม ญี่ปุ่น อินเดีย อินโดนีเซีย และมาเลเซีย)

- แผงวงจรไฟฟ้า กลับมาขยายตัว 7.3%YoY ในรอบ 1 เดือน (ขยายตัวในตลาดฮ่องกง สิงคโปร์ ฟิลิปปินส์ สหรัฐฯ และเกาหลีใต้)

- รถยนต์ อุปกรณ์ และส่วนประกอบ ขยายตัว 3.2%YoY ขยายตัว 2 เดือนต่อเนื่อง (ขยายตัวในตลาดออสเตรเลีย ญี่ปุ่น เวียดนาม มาเลเซีย และจีน)

สินค้าที่หดตัว ได้แก่

- ทองคำ หดตัว- 21.7%YoY หดตัว 3 เดือนต่อเนื่อง (หดตัวในตลาดกัมพูชา และเวียดนาม แต่ขยายตัวได้ดีในตลาดสิงคโปร์ ออสเตรเลีย และลาว)

- น้ำมันสำเร็จรูป หดตัว -16.6%YoY หดตัว 10 เดือนต่อเนื่อง (หดตัวแทบทุกตลาด อาทิ กัมพูชา สิงคโปร์ มาเลเซีย และลาว แต่ขยายตัวได้ดีในตลาดเวียดนาม และอินโดนีเซีย)

- อัญมณีและเครื่องประดับไม่รวมทองคำ หดตัว -5.8%YoY หดตัว 11 เดือนต่อเนื่อง (หดตัวในตลาดเยอรมนี ญี่ปุ่น และสิงคโปร์ แต่ขยายตัวได้ดีในตลาดสหรัฐฯ ฮ่องกง และออสเตรเลีย)

- ยางยานพาหนะ กลับมาหดตัว -2.8%YoY ในรอบ 5 เดือน (หดตัวในตลาดสหรัฐฯ ญี่ปุ่น และมาเลเซีย แต่ขยายตัวได้ดี ในตลาดออสเตรเลีย เวียดนาม และเกาหลีใต้) ขณะที่ทั้งปี 2020 สินค้าอุตสาหกรรม หดตัว -5.6%

ในรายคู่ค้า

- ตลาดสหรัฐฯ ขยายตัว 15.7%YoY สินค้าสำคัญที่ขยายตัว ได้แก่ เครื่องคอมพิวเตอร์ฯ ผลิตภัณฑ์ยาง รถยนต์และส่วนประกอบ เครื่องใช้ไฟฟ้าฯ และหม้อแปลงไฟฟ้าฯ เป็นต้น รวมทั้งปี 2020 ขยายตัว 9.6%

- ตลาดจีน กลับมาขยายตัว 7.2 %YoY สินค้าสำคัญที่ขยายตัว ได้แก่ ผลิตภัณฑ์มันสำปะหลัง เคมีภัณฑ์ เครื่องคอมพิวเตอร์ฯ ผลไม้สด แช่แข็งและแห้งฯ และยางพารา เป็นต้น รวมทั้งปี 2020 ขยายตัว 2.0%

- ตลาดญี่ปุ่น ขยายตัว 14.8%YoY สินค้าสำคัญที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ โทรศัพท์และอุปกรณ์เคมีภัณฑ์ ผลิตภัณฑ์ยาง และเครื่องจักรกลฯ เป็นต้น รวมทั้งปี 2020 หดตัว -6.7%

- ตลาดสหภาพยุโรป (15) หดตัว -2.4%YoY สินค้าสำคัญที่หดตัว ได้แก่ อัญมณีและเครื่องประดับ รถยนต์และส่วนประกอบ ไก่แปรรูป และเครื่องยนต์สันดาปฯ เป็นต้น ด้านสินค้าที่ขยายตัวสูง ได้แก่ ผลิตภัณฑ์ยาง เครื่องคอมพิวเตอร์ฯ และหม้อแปลงไฟฟ้าฯ เป็นต้น รวมทั้งปี 2020 หดตัว -12.7%

- ตลาดอาเซียน (5) ขยายตัว 0.8%YoY สินค้าสำคัญที่ขยายตัว ได้แก่ อากาศยานและส่วนประกอบ อัญมณีและเครื่องประดับ เครื่องคอมพิวเตอร์ฯ เครื่องตัดต่อและป้องกันวงจรไฟฟ้า และเครื่องจักรกลฯ เป็นต้น รวมทั้งปี 2020 หดตัว -12.2%

การส่งออกไทยได้รับปัจจัยบวกจากสถานการณ์เศรษฐกิจโลกที่เริ่มฟื้นตัวอย่างชัดเจน โดยกระทรวงพาณิชย์คาดการณ์ว่ามูลค่าการส่งออกในปี 2021 จะเติบโตที่ 4.0% เนื่องจากได้แรงหนุนจากการกระจายวัคซีน และมาตรการกระตุ้นเศรษฐกิจในหลายประเทศที่ช่วยให้ประเทศคู่ค้ามีกำลังซื้อมากขึ้น ประกอบกับนโยบายการค้าของสหรัฐฯ ที่คาดว่าจะกลับมายึดถือตามกติกาของ WTO จะช่วยให้การแก้ปัญหาความขัดแย้งจากสงครามทางการค้ามีความเป็นรูปธรรม รวมถึงกลุ่มความตกลง RCEP ที่จะมีผลบังคับใช้ในช่วงครึ่งหลังของปี 2021 ก็เป็นที่คาดหมายว่าจะช่วยเพิ่มมูลค่าการค้าของประเทศสมาชิกรวมถึงไทย

ยอดขายรถในประเทศขยับแรงท้ายปี แต่ส่งออกยังหดตัว ยอดผลิตรวมออกมาเกินเป้า

- ยอดขายรถยนต์ภายในประเทศในเดือน ธ.ค.2020 มีจำนวนทั้งสิ้น 104,089 คัน เพิ่มขึ้น 11.3% จากเดือนเดียวกันในปีที่แล้ว และเพิ่มขึ้น 31.46% จากเดือนพ.ย.2020

- “เป็นอีกเดือนหนึ่งที่ยอดขายในประเทศเกินหนึ่งแสนคันหลังจากหมดโครงการรถยนต์คันแรก สะท้อนถึงเศรษฐกิจในประเทศที่เริ่มฟื้นตัวจากมาตรการกระตุ้นเศรษฐกิจและการช่วยเหลือผู้ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 ของรัฐบาล เช่น การประกันรายได้เกษตรกร ช้อปดีมีคืน คนละครึ่ง ฯลฯ การลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่องของรัฐบาล รวมทั้งการออกรถยนต์รุ่นใหม่และการส่งเสริมการขายของผู้จำหน่ายรถยนต์ในงานมหกรรมยานยนต์วันที่ 1-13 ธันวาคมที่ผ่านมาซึ่งมียอดจองกว่า 33,000 คัน” นายสุรพงษ์ ไพสิฐพัฒนพงษ์ รองประธานและโฆษกกลุ่มอุตสาหกรรมยานยนต์ สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) กล่าว

- ส่วนยอดส่งออกรถยนต์ ธ.ค. ลดลง -5.24% YoY มาที่ 68,481 คัน และลดลง -5.24% MoM โดยการส่งออกลดลงเกือบทุกตลาด ยกเว้นตลาดตลาดเอเชีย และตลาดออสเตรเลียและโอเซียเนีย คิดเป็นมูลค่าการส่งออก 39,216.91 ล้านบาท เพิ่มขึ้น 4.31% YoY

- ส่งผลให้ทั้งปี 2020 มียอดส่งออกรวม 735,842 คัน ลดลง -30.19% จากในปี 2019 โดยมีมูลค่าการส่งออก 410,911.85 ล้านบาท ลดลง -24.74%จากปีก่อน

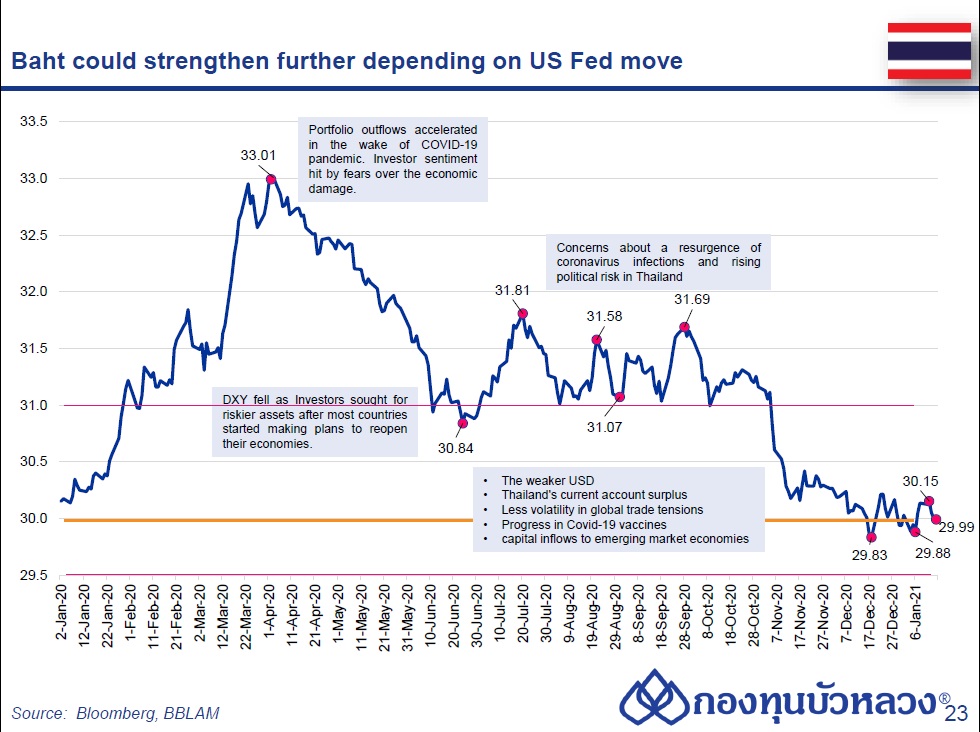

แนวโน้มค่าเงินบาท

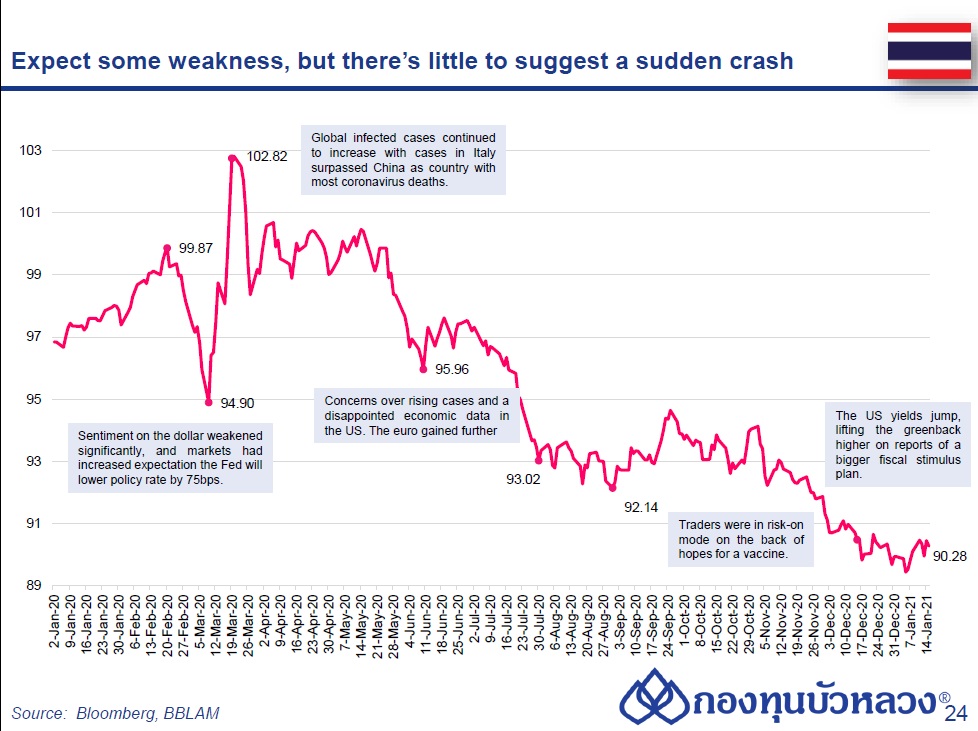

เงินบาทเคลื่อนไหวในกรอบแคบในช่วงเดือนม.ค. อยู่ที่ราว 30 บาทต่อดอลลาร์ฯ ภาพตลาดโดยรวมนับตั้งแต่ปลายปี 2020 อยู่ในโหมดเปิดรับความเสี่ยง (Risk On) มากขึ้นจากความหวังด้านวัคซีน ซึ่งทำให้ค่าเงินบาทแข็งค่าหลุด 30 แต่มีการอ่อนค่าเล็กน้อยในบางช่วงจากการแพร่ระบาดของ COVID-19 ในหลายประเทศ ที่ส่งผลให้นักลงทุนขายทำกำไรหุ้นทั่วโลก

ทั้งนี้ ในปัจจุบัน เมื่อพิจารณาจาก Correlation ระหว่างค่าเงินบาทกับปัจจัยต่างๆ เราพบว่าค่าเงินบาทมีแนวโน้มเคลื่อนไหวตามดัชนีดอลลาร์ (Dollar Index) และค่าเงินหยวนมากขึ้น โดยในระยะข้างหน้า ตลาดจะให้ความสำคัญกับทิศทางนโยบายการเงินของ Fed และการฟื้นตัวของเศรษฐกิจโลกเป็นอย่างมาก

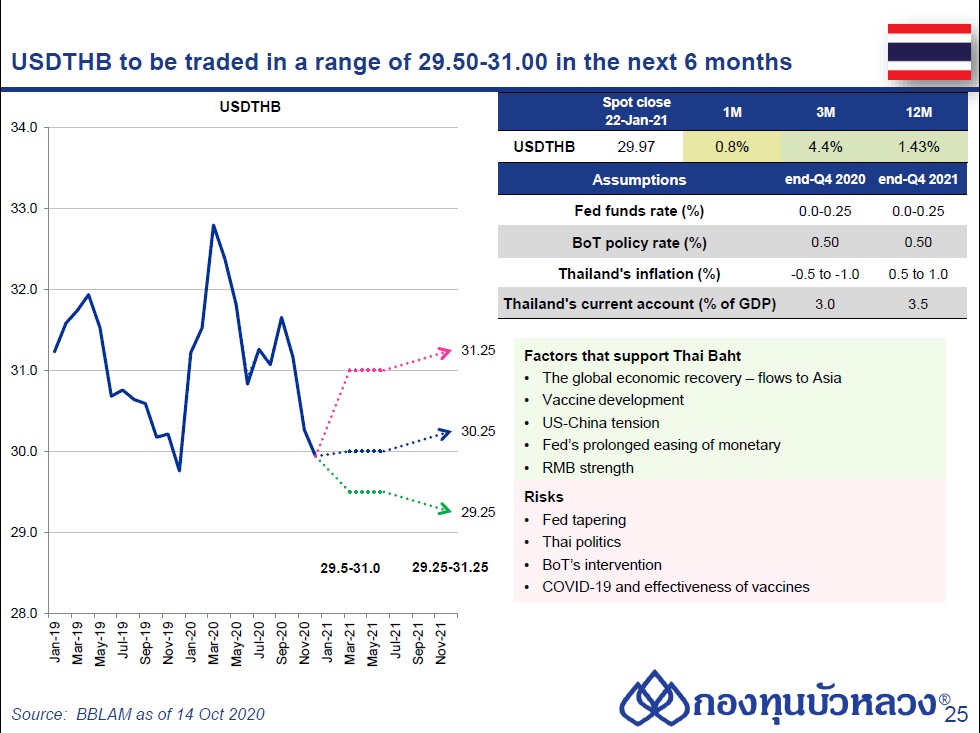

ในช่วงนี้จนถึงกลางปี 2021 เราคาดว่าค่าเงินบาทจะเคลื่อนไหวในกรอบ 29.5-31.0 บาทต่อดอลลาร์ฯ โดยให้มุมมองว่าการฟื้นตัวของเศรษฐกิจในช่วงต่อไปจะต้องพึ่งความคืบหน้าของการผลิตและแจกจ่ายวัคซีนเป็นหลัก หากนักลงทุนมีความหวังว่าวัคซีนจะสามารถฟื้นเศรษฐกิจโลกในปีนี้ได้ และนโยบายการเงินของประเทศเศรษฐกิจหลักๆยังคงผ่อนคลายต่อเนื่อง จะส่งผลให้สินทรัพย์ทางฝั่ง EM ได้รับความสนใจมากขึ้น และกดดันให้ค่าเงินดอลลาร์ฯ อ่อนค่าลง แต่เนื่องจากเรามองว่า มีความเป็นไปได้ที่เศรษฐกิจสหรัฐฯ จะฟื้นตัวได้ดีกว่าประเทศอื่น และนักลงทุนจะมองว่า Fed มีแนวโน้มลดการอัดฉีดสภาพคล่องลงเร็วกว่าปี 2023 เมื่อเศรษฐกิจขยายตัวได้ดีขึ้น ซึ่งจะเป็นปัจจัยที่ทำให้ค่าเงินดอลลาร์ฯ แข็งค่าขึ้นได้ ทำให้เรามองว่า ค่าเงินบาทอาจไม่แข็งค่าลงไปถึง 29.0 บาทต่อดอลลาร์ฯ ทั้งนี้ ต้องติดตามการประชุม Fed ที่จะทำให้ทิศทางของค่าเงินบาทชัดเจนมากขึ้น

หมายเหตุ

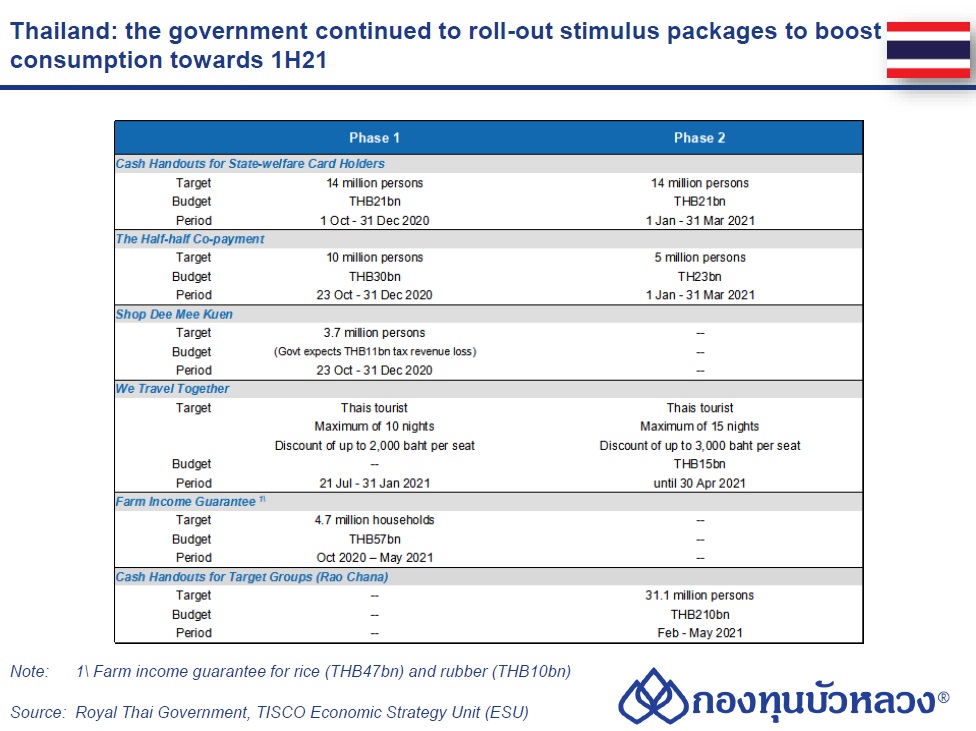

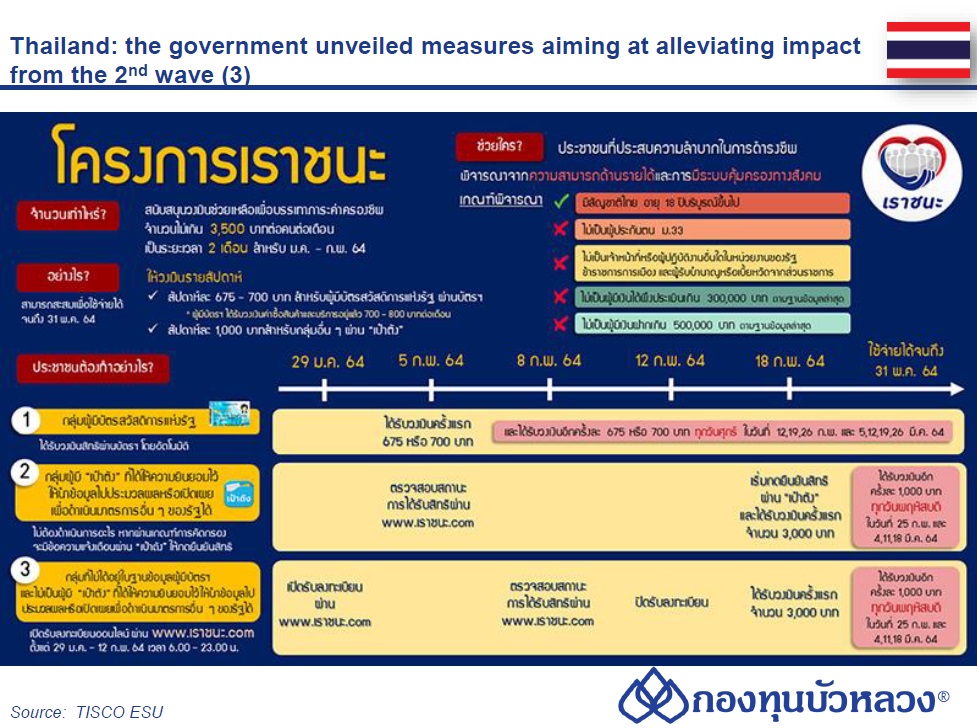

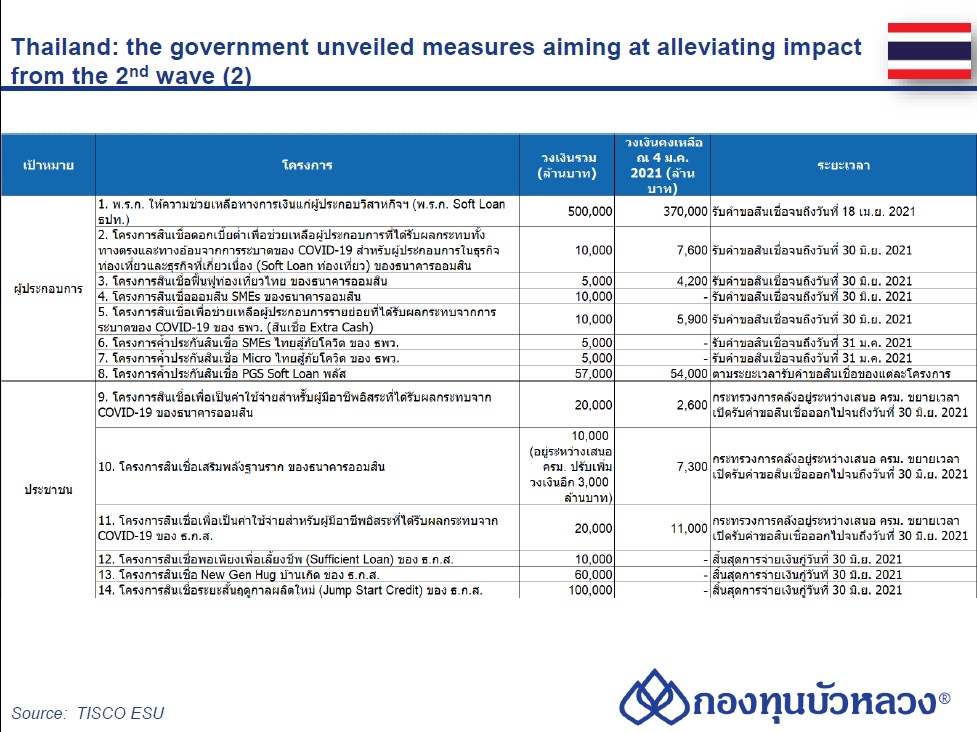

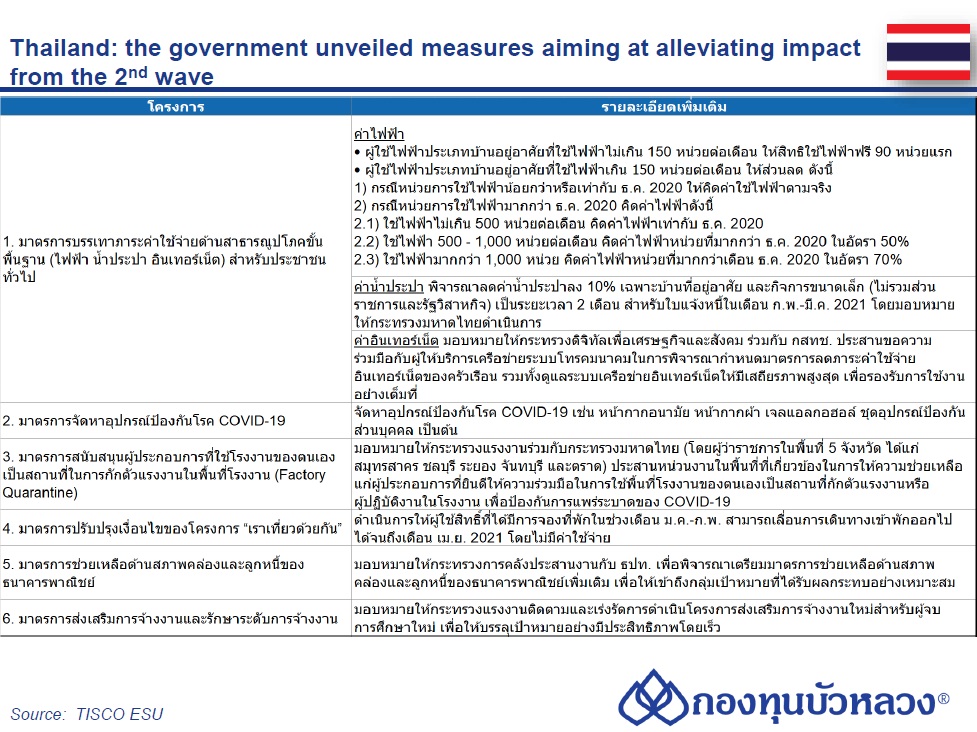

- รัฐบาลได้ออกมาตรการกระตุ้นการบริโภคเพื่อลดทอนผลกระทบของการแพร่ระบาดของไวรัสที่บั่นทอนกำลังซื้อของครัวเรือน หนึ่งในมาตรการเหล่านี้ คือ โครงการ “เราชนะ” ซึ่งจะแจกเงินคนละ 7,000 บาท ให้แก่กลุ่มเป้าหมาย 31.1 ล้านคนในช่วงเดือน ก.พ.- พ.ค. โดยโครงการดังกล่าวมีมูลค่า 2.1 แสนล้านบาท หรือคิดเป็นสัดส่วน 1.2% ของ GDP ทั้งนี้ กำลังซื้อของครัวเรือนยังคงเปราะบาง โดยเฉพาะอย่างยิ่งหลังการแพร่ระบาดของไวรัสระลอกสอง ซึ่งทำให้ตลาดแรงงานอ่อนแอมากขึ้น

- การแจกจ่ายวัคซีนเริ่มมีความคืบหน้ามากขึ้น แต่อาจใช้เวลาอีกระยะหนึ่งในการแจกจ่ายกันอย่างแพร่หลาย โดยล่าสุดจำนวนผู้ได้รับวัคซีนยังคงอยู่ในระดับต่ำหรือราว 1.1% ของประชากรโลก ในประเทศไทย รัฐบาลมีแผนที่จะฉีดวัคซีนให้ประชากร 14 ล้านคนในช่วงกลางปี 2021 โดยเริ่มจากการแจกให้แก่บุคลากรทางการแพทย์ก่อนในช่วงกลางเดือน ก.พ. และจะเพิ่มการฉีดวัคซีนในช่วงปลายปี 2021 และต้นปี 2022 ให้ครอบคลุม 50% ของประชากร (มากกว่า 30 ล้านคน) เพื่อให้เกิดภูมิคุ้มกันหมู่

- ด้านนโยบายทางการเงิน กนง. มีแนวโน้มที่จะคงนโยบายการเงินที่ผ่อนคลายอย่างมากในการประชุมวันที่ 3 ก.พ. ซึ่งรวมถึงการคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% เพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงินที่จำกัดเพื่อใช้ในช่วงที่สถานการณ์แย่ลงกว่านี้ หลังจากรัฐบาลได้ออกนโยบายกระตุ้นเศรษฐกิจเพิ่มเติม และสถาบันการเงินได้ผ่อนปรนนโยบายด้านสินเชื่อ

- ด้านความเสี่ยงต่อแนวโน้มเศรษฐกิจยังโน้มไปด้านต่ำ ซึ่งรวมถึง 1) ความไม่แน่นอนของการระบาดของ COVID-19 (รวมถึงการกลายพันธุ์) 2) การแจกจ่ายวัคซีน COVID-19 ประกอบด้วย ความรวดเร็ว ประสิทธิภาพ และผลข้างเคียง 3) ค่าเงินบาทที่แข็งค่าเมื่อเทียบกับปีก่อน และ 4) ความไม่แน่นอนทางการเมืองที่อาจกลับมาปะทุอีกครั้ง หากสถานการณ์การแพร่ระบาดของไวรัสดีขึ้น