BF Economic Research

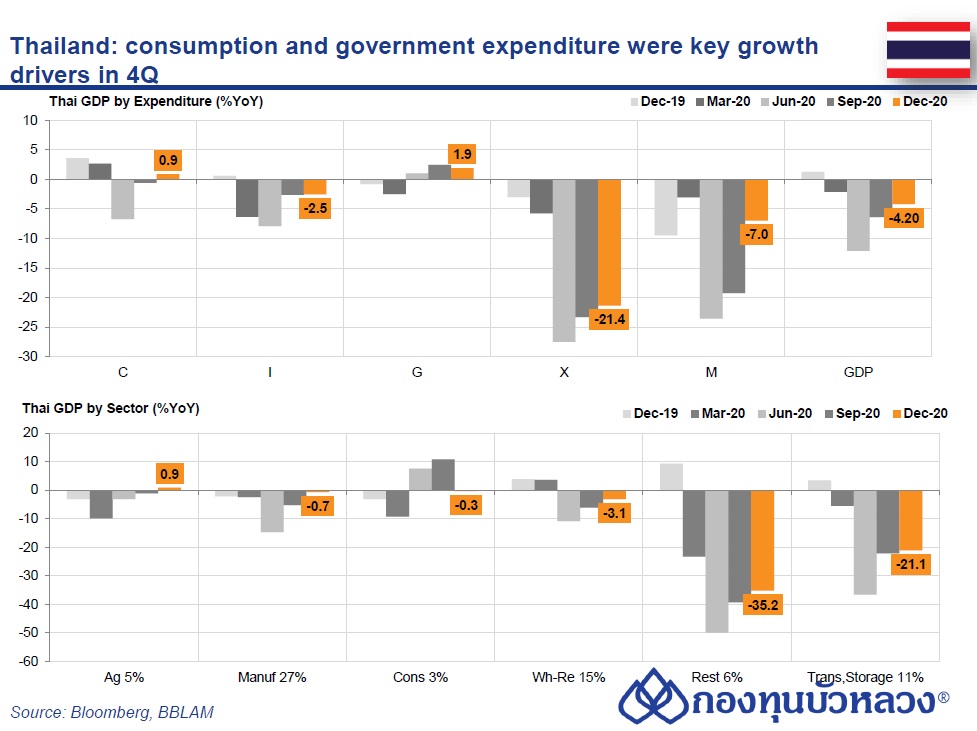

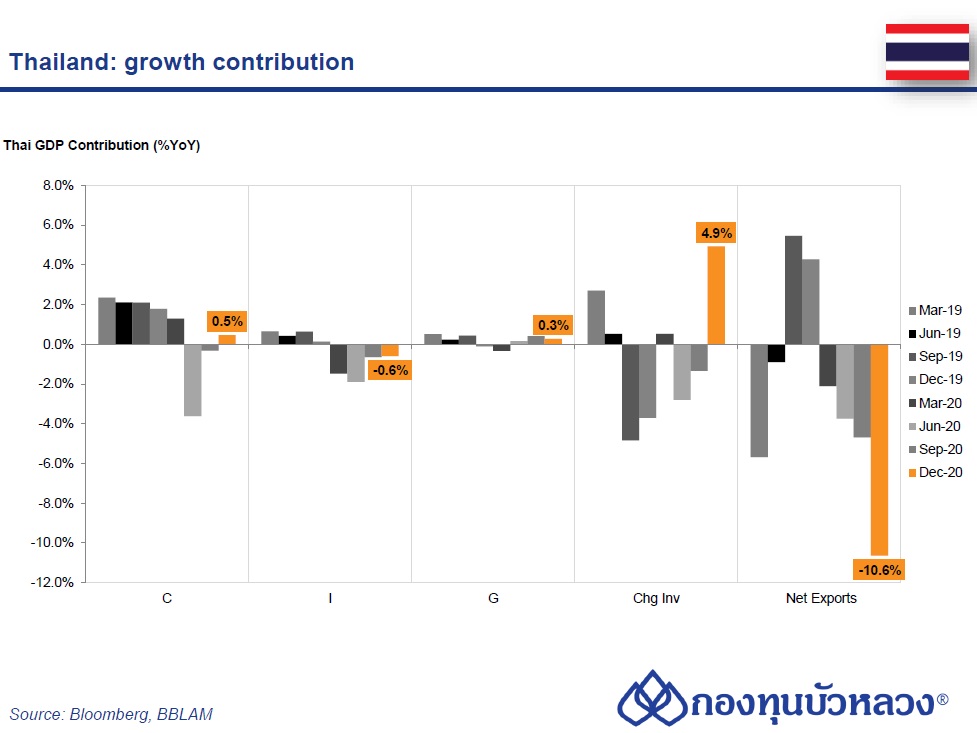

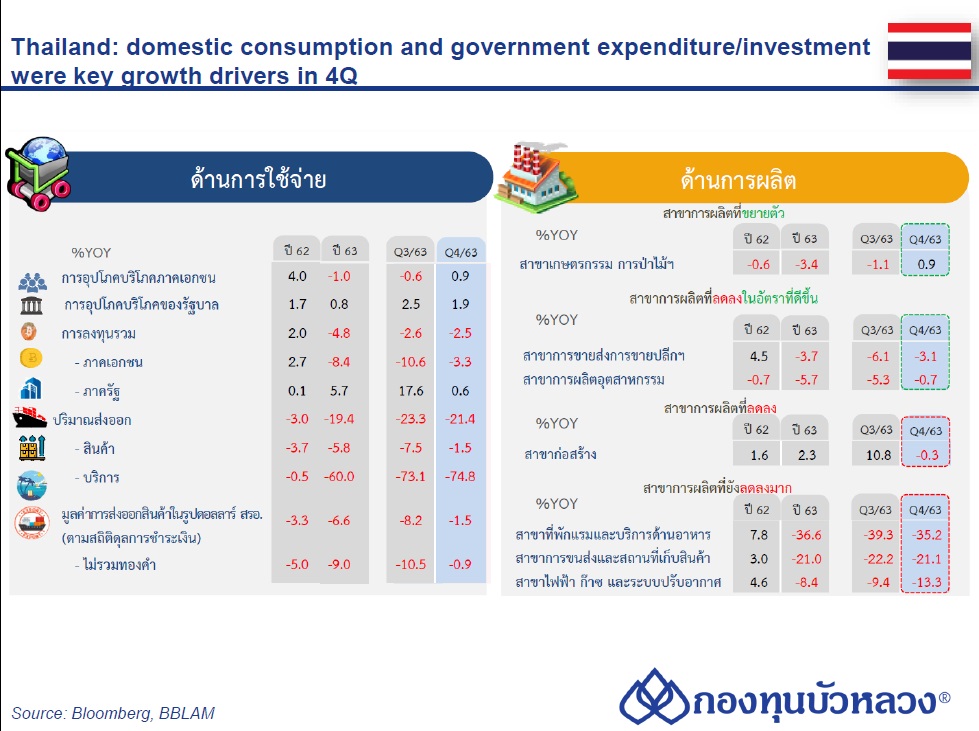

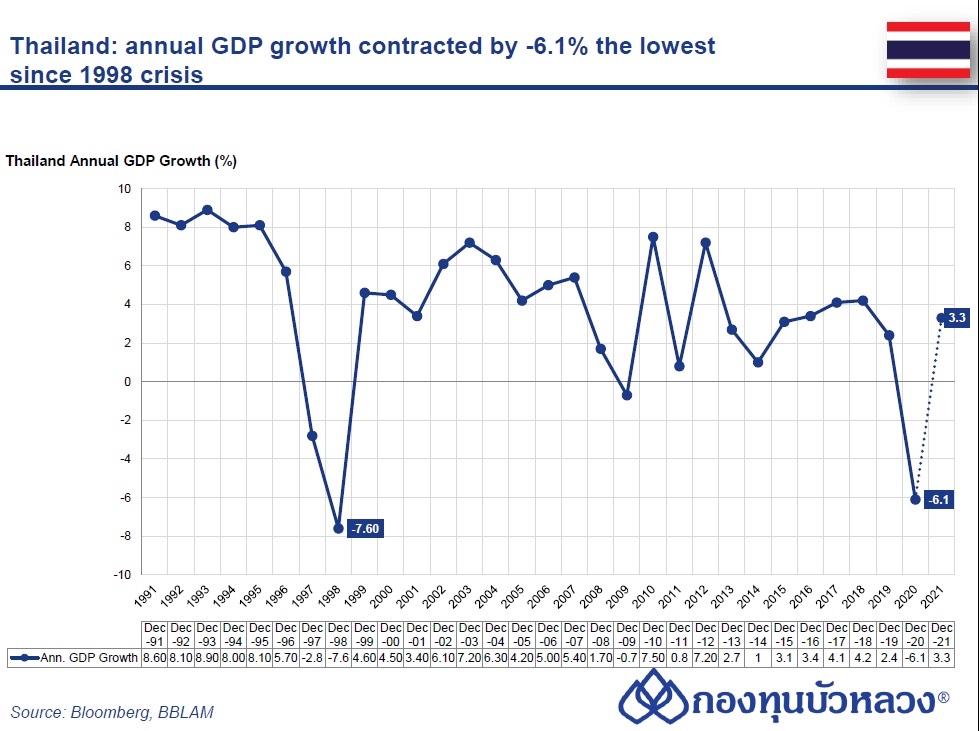

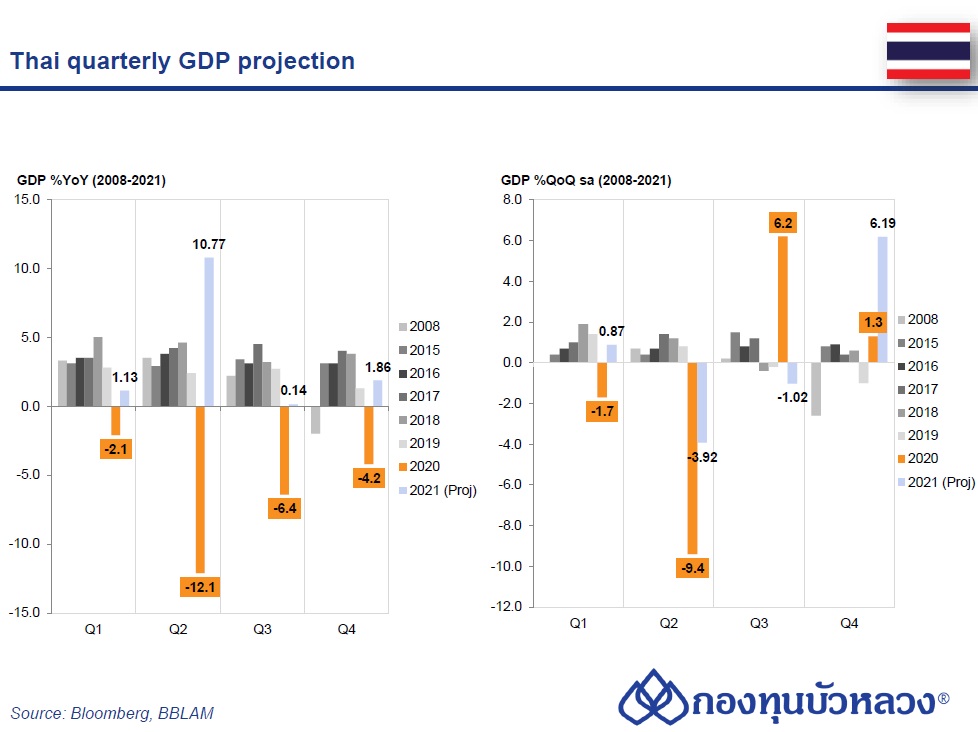

GDP ไทยไตรมาส 4 หดตัว -4.2% YoY ดีกว่าการคาดการณ์ของตลาด (vs. ตลาดคาด -5.4%) และปรับตัวดีขึ้นจากไตรมาสก่อนที่หดตัว -6.4% ส่งผลให้ GDP ในปี 2020 หดตัว -6.1% (vs. -6.4% ตลาดคาด และ +2.3% ในปี 2019) สำหรับในรายไตรมาส, GDP ในไตรมาส 4 ขยายตัว 1.3% QoQ (vs. +6.2% ไตรมาสก่อน)

ในรายองค์ประกอบ

ด้านอุปสงค์: พบว่าแรงขับเคลื่อนจากการใช้จ่ายภาครัฐมีบทบาทสำคัญที่ช่วยกระตุ้นการบริโภคของครัวเรือน

- อุปสงค์ภายในประเทศ: การขยายตัวของการใช้จ่ายภาครัฐยังคงมีอย่างต่อเนื่อง (การบริโภค +1.9% vs. +2.5% ไตรมาสก่อน และการลงทุน +0.6% vs. +17.6% ไตรมาสก่อน) ในขณะที่การบริภาคครัวเรือนพลิกกลับมาขยายตัวในไตรมาสนี้ (0.9% vs. -0.6% ไตรมาสก่อน) โดยได้รับแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ และการเพิ่มขึ้นของรายได้ภาคเกษตร ด้านการลงทุนภาคเอกชนยังคงหดตัว แต่หดตัวในอัตราที่ชะลอลง (-3.3% vs. -10.6% ไตรมาสก่อน)

- อุปสงค์ภายนอกประเทศ: การส่งออกสินค้าและบริการในภาพรวมยังคงอ่อนแอ แม้จะมีการฟื้นตัวเล็กน้อยจากไตรมาสก่อน (-21.4% YoY vs. -23.3% ไตรมาสก่อน) โดยการส่งออกสินค้าปรับตัวดีขึ้น โดยหดตัวที่ -1.5% (vs. -7.5% ไตรมาสก่อน) ในขณะที่การส่งออกภาคบริการยังคงหดตัวสูง (-74.8% vs. -73.1% ไตรมาสก่อน)

ด้านการผลิต: สาขาเกษตรและอุตสาหกรรมปรับตัวดีขึ้น ขณะที่สาขาเกี่ยวเนื่องภาคการท่องเที่ยวยังอ่อนแอ

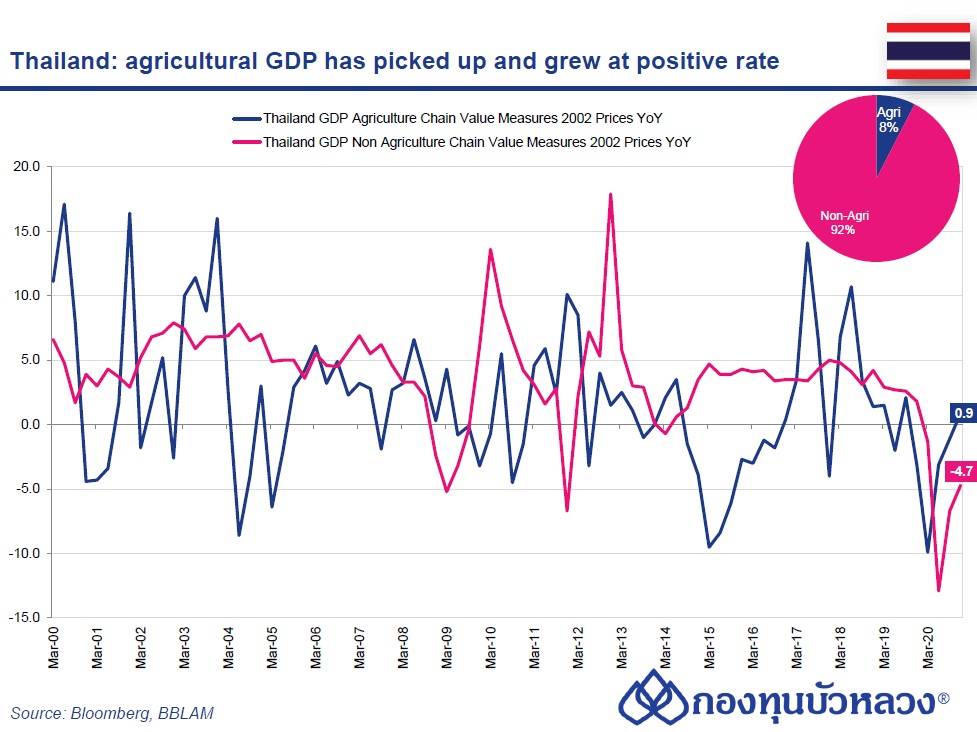

- ภาคเกษตรกรรม: สาขาเกษตรกรรมกลับมาขยายตัวที่ 0.9% YoY (vs. -1.1% ไตรมาสก่อน) โดยได้รับแรงหนุนจากผลผลิตสินค้าเกษตรหลักที่เพิ่มขึ้น โดยเฉพาะข้าวเปลือก มันสำปะหลัง และข้าวโพด

- ภาคอุตสาหกรรม: การผลิตในหมวดนี้หดตัวลดลง โดยเฉพาะจากการปรับตัวดีขึ้นในสาขาอุตสาหกรรม (-0.7% vs. -5.3% ไตรมาสก่อน) ซึ่งได้รับแรงหนุนจากการฟื้นตัวของภาคการส่งออก

- ภาคบริการ: ภาพรวมของภาคบริการยังอ่อนแอ (-5.9% vs. -7.2% ไตรมาสก่อน) โดยเฉพาะแรงฉุดจากสาขาที่พักแรมและบริการด้านอาหาร (-35.2% YoY vs. -39.3% ไตรมาสก่อน) และสาขาการขนส่งและสถานที่เก็บสินค้า (-21.1% vs. -22.2% ไตรมาสก่อน) ที่ยังคงหดตัวสูงในระดับสองหลัก ขณะที่สาขาค้าส่งค้าปลีกหดตัวในอัตราชะลอลง (-3.1% vs. -6.1% ไตรมาสก่อน)

กองทุนบัวหลวงมองว่า เศรษฐกิจไทยได้ส่งสัญญาณของการฟื้นตัวแล้วในไตรมาส 4/2020 และน่าจะทยอยขยายตัวในปี 2021 นี้ โดยมีปัจจัยหนุนจาก

1) ปัจจัยด้านฐานต่ำปีก่อน

2) มาตรการควบคุมการแพร่กระจาย Covid-19 ระลอกใหม่ ไม่คุมเข้าเท่ากับในช่วงก่อน

3) รัฐบาลจะเริ่มกระจายการฉีดวัคซีนภายในช่วงไตรมาส 1-2 ของปี 2021

4) ยังมีมาตรการช่วยเหลือการบริโภคและมาตรการผ่อนคลายทางการเงินจะยังคงมีอยู่ทั้งปีนี้

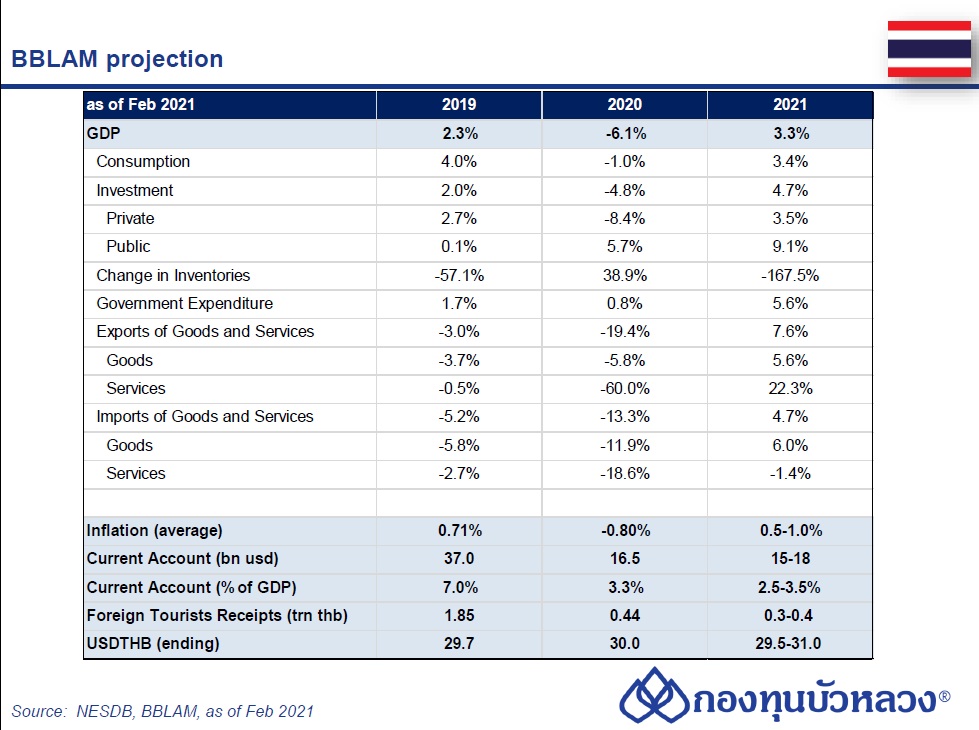

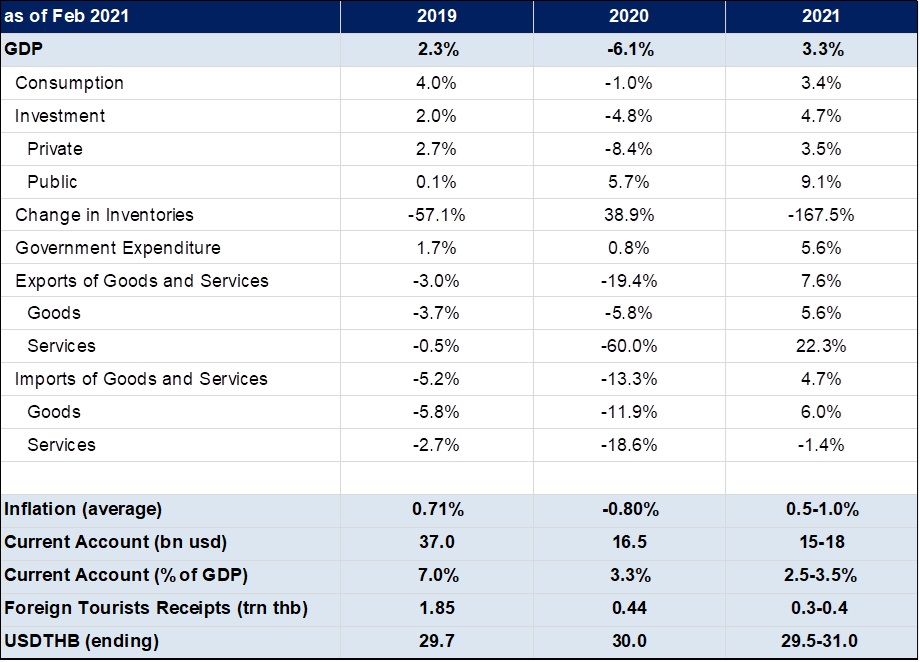

เศรษฐกิจไทยในปี 2021 นี้จะถูกขับเคลื่อนโดยการใช้จ่ายและการลงทุนในประเทศ และการฟื้นตัวของการส่งออกสินค้าเป็นหลัก (รายละเอียดแสดงดังตาราง) ขณะที่การท่องเที่ยวจากต่างประเทศอาจจะเข้ามาหนุนเศรษฐกิจในช่วงท้ายปี เป็นผลให้เศรษฐกิจไทยปี 2021 นี้น่าจะขยายตัวที่ 3.3% ซึ่งเป็นอัตราการขยายตัวที่ทำให้มูลค่าเศรษฐกิจไทยกลับไปที่ราว 97% ของปี 2019

สำหรับปัจจัยท้าทายต่อเศรษฐกิจไทยในปีนี้ ได้แก่

1) ความเสี่ยงจากสถานการณ์ภัยแล้ง

2) ฐานะการเงินของภาคครัวเรือนและธุรกิจภายใต้ภาวะแรงงานยังไม่ฟื้นตัวเต็มที่

3) ความผันผวนของเศรษฐกิจและการเงินโลกประมาณการเศรษฐกิจไทย

ที่มา: Bloomberg, BBLAM ประมาณการ ณ เดือน ก.พ. 2021