BF Economic Research

ถ้าเราติดตามสถานการณ์ด้านการเงินและเศรษฐกิจในช่วงนี้ มีอยู่ 1 คำที่นักลงทุนจะได้ยินกันอยู่บ่อยๆ ในช่วงเดือน ก.พ.- มี.ค. คือคำว่า Yield curve หรือ เส้นอัตราผลตอบแทนพันธบัตร ซึ่งมีส่วนส่งผลกระทบต่อการเคลื่อนไหวทั้งตลาดตราสารหนี้และตลาดตราสารทุน

ทั้งนี้ Yield curve เป็นเส้นกราฟที่แสดงผลตอบแทนของพันธบัตรรัฐบาลในช่วงระยะเวลาสั้นๆ ไปจนถึงระยะยาว 30 ปี โดยในเส้นกราฟจะแสดงผลตอบแทนรายเดือนไปจนถึงระยะ 30 ปี ซึ่งเส้นของ Yield curve หากเป็นไปตามความเคลื่อนไหวของเศรษฐกิจหรือการกระตุ้นเศรษฐกิจ ในระยะเวลาที่ยาวขึ้น Yield curve จะต้องชันมากขึ้น

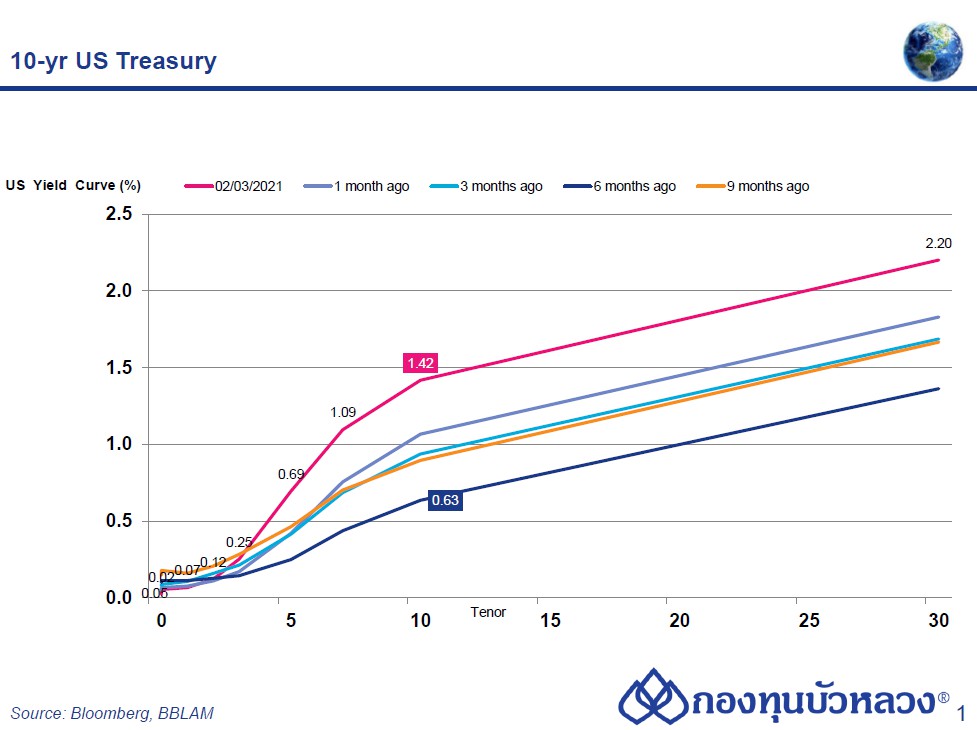

สิ่งที่เกิดขึ้นเวลานี้คือ เส้น Yield curve ชันมากเกินไป (ตามกราฟ)

จากกราฟสีชมพูเข้ม เป็นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะ 10 ปี วันที่ 2 มี.ค. 2021 อยู่ที่ 1.42% โดยอัตราผลตอบแทนขยับขึ้นอย่างรวดเร็วในช่วงเดือน ก.พ.-มี.ค. เมื่อเทียบกับอัตราผลตอบแทนในช่วง 6 เดือนก่อนหน้า ซึ่งอยู่ที่ 0.63%

อัตราผลตอบแทนพันธบัตรรัฐบาล นอกเหนือจากบอกว่านักลงทุนจะได้ผลตอบแทนจากการลงทุนในพันธบัตรรัฐบาลเท่าไหร่แล้ว ยังเป็นการชี้นำ หรือเป็นตัวสะท้อนความคาดหวังของนักลงทุนว่ามองเศรษฐกิจเป็นอย่างไร เมื่อไหร่ก็ตามที่อยากดูเศรษฐกิจ ในแง่มุมมองของนักลงทุน เราสามารถมาดูได้ที่ Yield curve ซึ่งการที่ Yield curve กระโดดจากต่ำกว่า 1% ขึ้นมาเป็น 1.4% เป็นการคาดหวังที่มีการปรับเปลี่ยนอย่างรวดเร็วว่า นักลงทุนมองว่าเศรษฐกิจกำลังจะดีขึ้นจากอัตราเงินเฟ้อคาดหวังที่ปรับสูงขึ้น

จากอัตราเงินเฟ้อคาดหวังที่ปรับสูงขึ้น ทำให้นักลงทุนมองว่า พอเศรษฐกิจดีขึ้น เงินเฟ้อสูงขึ้น ธนาคารกลางทั่วโลกที่เวลานี้กำลังผ่อนคลายนโยบายการเงินอย่างมาก กำลังจะหยุดการผ่อนคลายเชิงนโยบายแล้ว

เมื่อเกิดเหตุการณ์เช่นนี้ การถือครองพันธบัตรรัฐบาลในช่วงเวลาแบบนี้อาจจะไม่คุ้มอย่างที่นักลงทุนคาดหวัง จึงเทขายออกมาในช่วงนี้ ทำให้เส้นอัตราผลตอบแทนขยับขึ้นมา แต่ไม่ได้ขยับขึ้นทั้งเส้น โดยส่วนใหญ่แล้วปลายกราฟขยับขึ้น แต่ในส่วนล่างๆ ยังกระจุกที่เดิม หมายความว่า ผลตอบแทนพันธบัตรรัฐบาลระยะสั้นยังไม่ขยับไปไหน แต่ผลตอบแทนพันธบัตรรัฐบาลระยะยาวขยับขึ้นมา ทำให้ความชันของเส้นอัตราผลตอบแทนทั้งเส้นขยับขึ้นมา แปลว่า สภาพคล่องยังมีอยู่มาก แต่ความคาดหวังไปไกลแล้ว

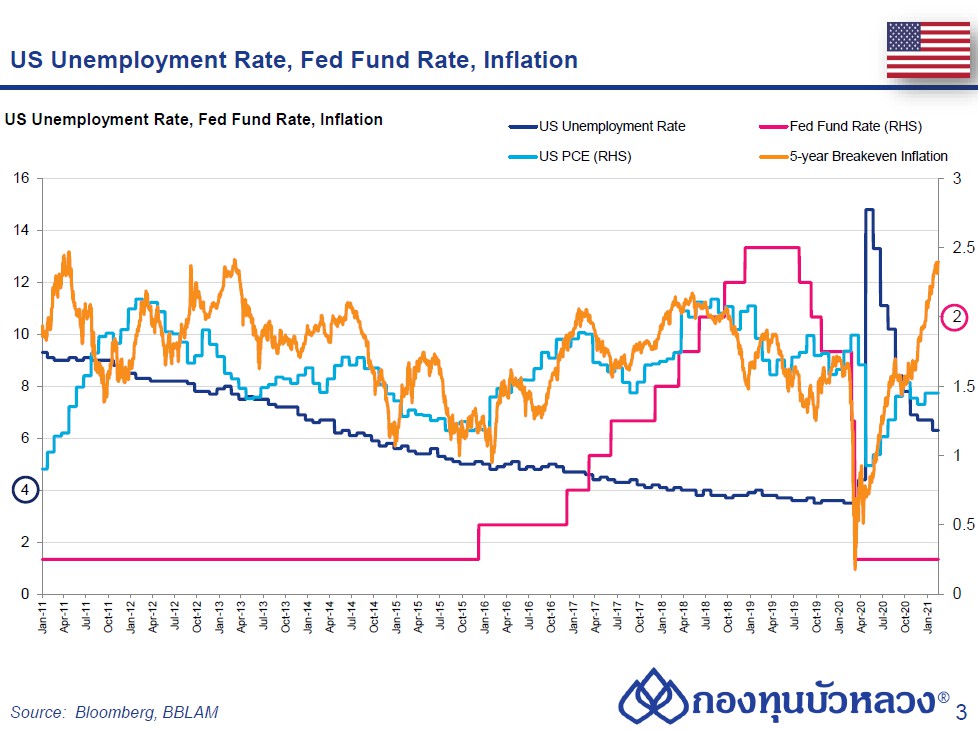

นักลงทุนหลายท่านมีคำถามว่าจะเป็นเช่นนี้ไปอีกนานหรือไม่ ขอให้ดูที่กราฟนี้

ทุกท่านจะเห็นเส้นสีเหลือง ซึ่งเป็นอัตราเงินเฟ้อคาดหวัง เป็นสิ่งที่นักลงทุนคิดไว้ในอนาคตข้างหน้า ซึ่งวิ่งไปไกลมากเกิน 2% ในขณะที่เงินเฟ้อที่เป็นจริง เส้นสีฟ้า ห่างจากความคาดหวังมาก คือในความเป็นจริงยังอยู่ในระดับต่ำกว่า 2% ซึ่งไปไม่ถึงสิ่งที่ธนาคารกลางสหรัฐฯ (เฟด) ตั้งเป้าหมายเอาไว้

เป้าหมายของธนาคารกลางสหรัฐฯ คือการทำให้อัตราการว่างงานต่ำในระดับ 4% ลงไป และทำให้อัตราเงินเฟ้อวิ่งไปที่ 2% ให้ได้ ซึ่งเงินเฟ้อที่เป็นจริงยังไปไม่ถึง แต่เงินเฟ้อคาดหวังวิ่งไปไกลแล้ว

โดยหลักทางเศรษฐศาสตร์ ทางสถิติ เมื่อไหร่ก็ตามที่เงินเฟ้อคาดหวังฉีกออกจากความเป็นจริง จะใช้เวลาอยู่ช่วงหนึ่งในการทำให้เงินเฟ้อคาดหวังวิ่งกลับเข้ามาหาระดับเงินเฟ้อที่เป็นจริง จากปัจจุบันที่นักลงทุนหวังเกินไป มองเงินเฟ้อสูงเกินไป

ทั้งนี้ ในสภาพแวดล้อมที่เป็นจริงนี้ ยังเป็นสภาพแวดล้อมที่สภาพคล่องมีอยู่มาก และธนาคารกลางสหรัฐฯ พูดหลายรอบในเดือน ก.พ. รวมถึงต้นเดือน มี.ค. และกำลังจะมีการประชุมกลางเดือน มี.ค. นี้ด้วย มีการเน้นย้ำว่า จะยังไม่เร่งรีบขึ้นอัตราดอกเบี้ย จนกว่าจะเห็นการจ้างงานดีขึ้น และเงินเฟ้อที่เป็นจริงขยับขึ้น ฉะนั้นสภาพคล่องยังมีอยู่มาก

ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ในช่วงเดือน ก.พ. ที่จะมีการประกาศกลางเดือน มี.ค. หากตัวเลขออกมาแย่ ซึ่งอาจจะเป็นไปได้เพราะว่ารัฐเท็กซัสมีปัญหาไฟฟ้าดับ ขาดแคลนพลังงานไฟฟ้า และรัฐนี้มีประชากร 10% ของประชากรสหรัฐฯ คิดเป็น 1 ใน 10 ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) สหรัฐฯ เช่นกัน การที่ไฟฟ้าดับส่งผลกระทบต่อการจ้างงานในรัฐนั้น ซึ่งจะส่งผลกระทบต่อมายังเครื่องชี้เศรษฐกิจรายเดือนของสหรัฐฯ แน่นอน ดังนั้นหากเครื่องชี้นี้ประกาศออกมาไม่ดี ความคาดหวังด้านเงินเฟ้อจะค่อยๆ ทยอยปรับลงมา และยิ่งธนาคารกลางสหรัฐฯ ซึ่งจะมีการประชุมกลางเดือน มี.ค. ออกมาพูดอีกครั้งว่าจะทำอะไรบรรเทาความกังวลของนักลงทุนในตลาดตราสารหนี้ ในเวลานั้นอาจเห็นความชันของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะ 10 ปี ปรับลงมา

เมื่อมองอนาคตแล้วกลับมาพิจารณาในปัจจุบัน ซึ่งอยู่ในจังหวะที่ตลาดหาฐานอยู่ มีการ Correction หรือปรับฐานในตลาดตราสารหนี้และตลาดตราสารทุน ในฐานะนักลงทุนควรจะลงทุนในเวลาที่ตลาดมีการปรับฐานเพื่อให้ได้ต้นทุนที่เหมาะสม การลงทุนในช่วงนี้จึงน่าจะเป็นโอกาสที่ดี ที่จะได้ต้นทุนถูกลงกว่าช่วงต้นปี

ที่สำคัญเมื่อไปดูข้อมูลของ ETF ซึ่งเป็นตัวสะท้อนว่าการเคลื่อนย้ายของเม็ดเงินที่เข้าสู่ตราสารทุน ถ้าเจาะเข้าไปในกลุ่มตลาดเกิดใหม่ ซึ่งมีทั้งไทย และจีนอยู่ด้วย ปรากฎว่า ถึงแม้อัตราผลตอบแทนพันธบัตรจะมีการกระตุกขึ้น แต่เงินที่ไหลเข้าไปลงทุนในตลาดเกิดใหม่ยังไม่ได้ลดลงเลย หนำซ้ำยังเข้าไปลงทุนอย่างสม่ำเสมอ นับตั้งแต่ พ.ย. ปีที่แล้ว มาจนถึงเดือน มี.ค. ของปีนี้ สะท้อนว่านักลงทุนส่วนใหญ่ยังมั่นใจการลงทุนในตลาดทุน ฉะนั้นในภาวะที่เกิดการปรับฐานก็เป็นจังหวะเหมาะสมของการเข้าลงทุนเพิ่มเติม