- กองทุนเปิดบัวหลวงหุ้นระยะยาว (B-LTF)

- กองทุนเปิดบัวหลวงหุ้นระยะยาว 75/25 (BLTF75)

- กองทุนเปิดบัวหลวงปัจจัย 4 หุ้นระยะยาวปันผล (BBASICDLTF)

- กองทุนเปิดบัวหลวงทศพลหุ้นระยะยาว (B-TOPTENLTF)

“การลงทุนใน LTF ตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป ผู้ลงทุนไม่สามารถนำมาลดหย่อนภาษีได้”

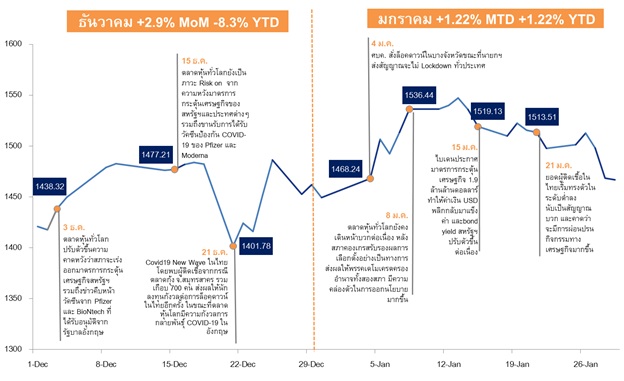

เดือน ม.ค. 2564 SET Index เพิ่มขึ้น 17.6 จุด (1.2%) โดยปรับตัวขึ้นในช่วงครึ่งเดือนแรกจาก

- คาดหวังต่อมาตรการกระตุ้นเศรษฐกิจจากสหรัฐฯ ภายใต้ประธานาธิบดีคนใหม่ นายโจ ไบเดน

- ผลการประชุม OPEC ที่ส่งผลบวกต่อทิศทางน้ำมันดิบ

- การผ่อนคลายความกังวลต่อโอกาสในการใช้มาตรการ Lockdown ในประเทศ

อย่างไรก็ตามในช่วงครึ่งเดือนหลังดัชนีลดช่วงบวกจากตัวเลขผู้ติดเชื้อในประเทศที่เพิ่มขึ้นทำ New high ที่ 959 ราย ในวันที่ 26 ม.ค. 2564 กลุ่มธนาคาร (ไม่รวม LHFG, CIMBT) ประกาศกำไรสุทธิงวดไตรมาส 4 ปี 2563 อยู่ที่ 3.1 หมื่นล้านบาท ลดลง 24%YoY แต่เพิ่มขึ้น 8.1% QoQ โดยรวมกำไรสุทธิกลุ่มธนาคารปี 2563 ลดลง 31.6%YoY มาอยู่ที่ 1.35 แสนล้านบาท เป็นผลจากการตั้งสำรองจากสถานการณ์โควิด-19 เป็นหลัก

ทั้งนี้มีเพียง KBANK ที่สามารถทำกำไรงวดไตรมาส 4 ปี 2563 เติบโตทั้งภาพรายปี และรายไตรมาส (+50.6%YoY, +98.5% QoQ) ที่เหลือมีเพียง 3 ธนาคารที่กำไรสุทธิงวดไตรมาส 4 ปี 2563 เติบโต QoQ ได้แก่ SCB +7%QoQ, KTB +12.9%QoQ และ TISCO +1.5%QoQ

ด้าน Fund Flow เดือน ม.ค. 2564 เป็นการขายจากทั้งนักลงทุนสถาบันในประเทศ 16,025 ล้านบาท นักลงทุนต่างชาติ 10,903 ล้านบาท และบริษัทหลักทรัพย์ที่ 941 ล้านบาท ตามลำดับ ขณะที่กลุ่มนักลงทุนในประเทศซื้อสุทธิ 2.8 หมื่นล้านบาท

Highlight ประจำไตรมาส 1 ปี 2564

1. ในแง่ปัจจัยมหภาคมีเรื่องนำเรียนสามประเด็นให้กับผู้ถือหน่วยทราบดังนี้

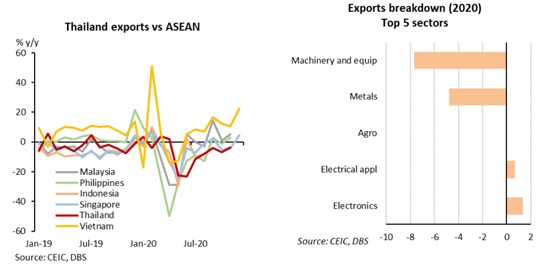

ประเด็นแรก ในบรรดาประเทศกลุ่มอาเซียน 6 อันได้แก่ อินโดนีเซีย ฟิลิปปินส์ ไทย มาเลเซีย สิงคโปร์ เวียดนาม ประเทศไทยมีการควบคุมจำนวนเคสโควิต-19 ได้ดีเป็นอันดับ 2 รองจากเวียดนาม (ทั้งที่ยอดผู้ติดเชื้อได้พุ่งขึ้นในช่วงปลายปี 2563 ที่ผ่านมาจากผู้อพยพ ชุมชนแรงงานในจังหวัดสมุทรสาคร)

ประเด็นที่ 2 ตัวเลขของดัชนีชี้วัดภายในประเทศ เช่น ดัชนีความเชื่อมั่นผู้บริโภคของธนาคารแห่งประเทศไทย ดัชนีการบริโภคภาคเอกชน ดัชนีการใช้กำลังการผลิตของภาคอุตสาหกรรม อ่อนกำลังลงเล็กน้อย หลังจากที่ปรับตัวขึ้นในช่วงก่อนหน้านี้

ประเด็นที่ 3 อัตราการเติบโตของการส่งออกของไทยฟื้นตัวช้ากว่าประเทศอื่นในกลุ่มอาเซียน เพราะไทยมีส่วนผสมของสินค้าโภคภัณฑ์มากกว่าเวียดนาม สิงคโปร์ ที่นำโดยเทคโนโลยี ขณะที่จำนวนนักท่องเที่ยวต่างชาติลดลงจาก 39.9 ล้านคนในปี 2019 สู่ 6.7 ล้านคน (เป็นตัวเลขนักท่องเที่ยวที่เข้ามาก่อนที่จะเกิดโควิด-19) ในปี 2020

กราฟ: (ด้านซ้าย)แสดงอัตราการเติบโตของภาคส่งออกไทยเทียบกับประเภทอื่นในกลุ่มอาเซียนเป็นเปอร์เซนต์ต่อปี (%y/y)(ด้านขวา) แสดงอัตราการเติบโตของอุตสาหกรรมหลักห้าอันดับแรกที่อยู่ในภาคการส่งออก

2. หุ้นไทยมีปัจจัยหนุนด้าน Fund Flow ซึ่งมีโอกาสกลับมาได้อีกครั้งจากการที่

- ไทยเริ่มมีการฉีดวัคซีน ทำให้เกิด Pend Up Demand ที่แรงกว่าในอดีตตอนมีการคลายล็อกดาวน์ และอาจฟื้นตัวได้เร็วเช่นเดียวกับหลายๆ ประเทศที่เริ่มมีการฉีดวัคซีน หนุนให้กำไรบริษัทจดทะเบียน มีโอกาสฟื้นตัวเร็วขึ้น

- การเคลื่อนย้ายเม็ดเงินจากสหรัฐฯ มาในฝั่งเอเชียมากขึ้น ตามนโยบายการขึ้นค่าจ้างและภาษีในสหรัฐฯ ของ โจ ไบเดน รวมถึงความกังวลเรื่องการลดวงเงินกระตุ้นเศรษฐกิจ (QE Tapering) ผ่อนคลายลงมาก

ในเชิงพื้นฐานท่านผู้ถือหน่วยลงทุนคงจะเห็น Downside ของตลาดหุ้นไทยในเดือนก.พ. อีกไม่มากนัก หลังตัวเลข GDP ถูกประกาศปรับลดลงมาแล้ว จากตรงนี้ไปหากในไทยเริ่มฉีดวัคซีนป้องกันโควิด-19 และควบคุมการแพร่ระบาดได้ คาดว่าจะยังเห็นภาพเงินลงทุนไหลเข้าอยู่ ขณะเดียวกันเม็ดเงินในประเทศก็ยังมีค่อนข้างสูง สังเกตได้จากยอดจองหุ้น OR ถึงระดับล้านคน และยอดเปิดบัญชีใหม่เมื่อปีก่อนที่สูงถึงกว่า 7 แสนบัญชี จากปกติที่ปีละกว่า 3 แสนบัญชี

3. ความเสี่ยงจากการกระจายตัวของผู้ติดเชื้อโควิด-19 ซึ่งส่งผลกระทบต่อกำไรสุทธิของบริษัทจดทะเบียน ถูกหักล้างจากแรงหนุนกำไรของหุ้นในกลุ่มพลังงาน

แม้มีความเสี่ยงจากการกระจายตัวของผู้ติดเชื้อ แต่กำไรของอุตสาหกรรมที่ได้รับผลกระทบมีสัดส่วนเพียง 4% ของกำไรทั้งหมด และอาจถูกหักล้างจากแรงหุ้นของกำไรของหุ้นในกลุ่มพลังงาน (สัดส่วนกว่า 30%) ที่มีโอกาสเพิ่มขึ้นตามราคาน้ำมันที่ยังยืนเหนือสมมติฐานที่ 50 ดอลลาร์สหรัฐต่อบาร์เรล

โดยภาพรวมตลาดมองว่า การปรับฐานของดัชนีไม่น่าจะลดลงต่ำกว่า 1,420 จุด โดยมีสมมติฐานของกำไรสุทธิปี 2564 ที่เพิ่มขึ้นประมาณ 38% จากปีก่อน และเป็นการฟื้นตัวได้เด่นเป็นอันดับต้นๆของหุ้นในแถบตลาดเกิดใหม่ (Emerging Market)

ประเด็นเด่น

ภาพรวมตลาดหุ้น

ตลาดหุ้นโลกเริ่มต้นปีด้วยโมเมนตัมการฟื้นตัว ก่อนที่จะปรับตัวลงในช่วงสัปดาห์สุดท้ายของเดือน โดยปิดติดลบ 1.1% ขณะที่ตลาดหุ้นไทยปรับตัวเพิ่มขึ้นได้ 1.2% ปัจจัยที่สนับสนุนการลงทุนโดยภาพรวมยังคงเป็น การฟื้นตัวของเศรษฐกิจโลก ความคืบหน้าของการแจกจ่ายวัคซีน และการเข้ารับตำแหน่งปธน.สหรัฐฯของ นายโจ ไบเดน โดยคาดว่าจะมีการผ่านมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ 1.9 ล้านล้านดอลลาร์สหรัฐ ขณะที่ปัจจัยลบที่มีเข้ามาในเดือนนี้ ได้แก่ การแข็งค่าขึ้นของค่าเงินดอลลาร์สหรัฐ จากคาดการณ์การฟื้นตัวของเศรษฐกิจสหรัฐฯ กดดันการลงทุนในสินทรัพย์เสี่ยง และ เหตุการณ์ที่เกิดขึ้นในตลาดหุ้นสหรัฐฯ ที่เป็นที่กล่าวขวัญกันไปในวงกว้าง อย่างการปรับตัวขึ้นอย่างรุนแรงของหุ้น GameStop ซึ่งได้สร้างความเสียหายมหาศาลให้กับ Hedge Funds หลายราย

ปรากฎการณ์การปรับตัวขึ้นอย่างรุนแรงของหุ้น GameStop นั้น เกิดจากการที่นักลงทุนรายย่อยรวมตัวกันซื้อหุ้น ผ่านการพูดคุยในแชตรูม (chat room) ของ Reddit โดยเมื่อรวมผลจากปริมาณการขายชอร์ตสะสมที่มีมากถึง 140% ของ Free Float ซึ่งทำให้ผู้ขายต้องเร่งกลับมาซื้อหุ้นคืน (short squeeze) จึงทำให้ราคาหุ้นปรับตัวขึ้นไปสูงมาก โดยเพิ่มขึ้น 400% ในสัปดาห์สุดท้ายของเดือน และถ้านับจากต้นปีถึงจุดสูงสุดนั้น ปรับตัวขึ้นมากถึง 2,458% มีการรายงานว่า Hedge Fund หลายกอง ที่ได้ทำการชอร์ตนั้น อาจมีผลขาดทุนเป็นจำนวนเงินมหาศาล ราว 5 – 6 แสนล้านบาท

เหตุการณ์ดังกล่าวส่งผลกดดันบรรยากาศการลงทุนในภาพรวม ว่าหุ้นตัวอื่นๆ อาจจะต้องถูกขายลงบ้างเพื่อชดเชยผลขาดทุนนี้ ตลาดการลงทุนปรับตัวผันผวนมากขึ้น สะท้อนผ่าน VIX Index ที่ปรับตัวสูงขึ้น 51% ในสัปดาห์สุดท้ายของเดือนทั้งนี้ แม้ว่าจะมีความเสียหายเกิดขึ้นกับ Hedge Fund บางกองทุนเป็นจำนวนมาก เช่น Melvin Capital ที่ขาดทุนมากถึง 53% ของเงินกองทุนในเดือนมกราคม และจะต้องหาเงินมาเพิ่มราว 1.2 พันล้านดอลลาร์สหรัฐ แต่ก็คงไม่ได้มากเพียงพอที่จะทำลายภาวะตลาดที่อยู่ในโหมดการฟื้นตัวไปได้ โดยเมื่อคำนึงถึงสภาพคล่องทางการเงินที่เพิ่มเข้าต่อเนื่องจาก Fed และการคงอัตราดอกเบี้ยต่ำไปจนตลอดปีหน้า ประเด็นดังกล่าวจึงเป็นเพียงผลลบต่อโมเมนตัมในระยะสั้น ทำให้บรรยากาศการลงทุนมีความระมัดระวังมากขึ้น

ทั้งนี้ เหตุการณ์ที่เกิดขึ้นกับหุ้น GameStop นั้น มาจากความที่หุ้นมีขนาดไม่ใหญ่มากนักและมีปริมาณการขายชอร์ตที่สูงผิดปกติ ดังนั้น ผลกระทบต่อการลงทุนโดยรวมคงอยู่ในวงจำกัดด้านตลาดหุ้นไทย ปรับตัวเพิ่มขึ้น 1.2% ในเดือน ม.ค. นักลงทุนต่างชาติพลิกกลับมาขายสุทธิในตลาดหุ้นไทย ในเดือน ม.ค. ที่ 1.1 หมื่นล้านบาท จากที่ซื้อสุทธิในเดือนก่อนหน้าที่ 2.5 หมื่นล้านบาท กระแสเงินลงทุนชะลอลงเป็นไปในทิศทางเดียวกับภูมิภาค สำหรับในเดือน ก.พ. จะมีการรายงานผลประกอบการไตรมาส 4 ครบถ้วน โดยตลาดคาดว่าจะฟื้นตัว QoQ และ YoY โดยต้องติดตามว่าเป็นไปตามคาดการณ์มากน้อยเพียงใด ซึ่งจะส่งผลต่อแนวโน้มการปรับประมาณการณ์ในปีนี้ และระดับ Valuation ที่เหมาะสมของตลาดหุ้นไทย

แนวโน้มการลงทุนในระยะข้างหน้า ตลาดจะยังให้ความสำคัญกับ การฟื้นตัวของเศรษฐกิจโลก นโยบายจากปธน.คนใหม่ของสหรัฐฯ และ สถานการณ์การแพร่ระบาดและความคืบหน้าในการแจกจ่ายวัคซีน กลยุทธ์การลงทุน ยังต้องมีความ Selective จากระดับ Valuation ของตลาดโดยรวมยังอยู่ในระดับที่ตึงตัว โดยเน้น หุ้นเติบโต (Growth) และหุ้นวัฏจักร (Cyclicals) ที่มีแนวโน้มได้รับประโยชน์จากการฟื้นตัวของเศรษฐกิจโลก และให้น้ำหนักมากขึ้นกับหุ้นที่มีแนวโน้มดีเพิ่มขึ้นหลังการประกาศผลประกอบการ

แนวโน้มอุตสาหกรรมรายกลุ่ม

- พลังงานและสาธารณูปโภค

สถานการณ์/มุมมอง

ราคาหุ้นโรงกลั่นปรับตัวเพิ่มขึ้นมาแล้วในช่วง 3 เดือนที่ผ่านมา อาทิ PTT +12.5% PTTEP +31.7% (ข้อมูล ณ วันที่ 5 ก.พ. 2564) น่าจะสะท้อนถึงความคาดหวังเชิงบวกของตลาดต่อแนวโน้มอุตสาหกรรมโรงกลั่นหลังจากปี 2563 ซึ่งเป็นปีที่เลวร้ายที่สุดในรอบกว่า 20 ปีผ่านพ้นไป ตลาดคาดว่าอุปสงค์ผลิตภัณฑ์น้ำมันสำเร็จรูปจะปรับตัวดีขึ้นตามการเติบโตของ GDP โลก นอกจากนี้ยังมีเรื่องส่วนต่างราคาผลิตภัณฑ์อะโรเมติกส์ที่กว้างขึ้นเป็นปัจจัยหนุน การปรับตัวเพิ่มขึ้นของส่วนต่างราคาเบนซีนกับ ULG95 ช่วยสนับสนุนส่วนต่างราคาสำหรับธุรกิจอะโรเมติกส์ของผู้ประกอบการโรงกลั่น

- ธนาคารพาณิชย์

สถานการณ์/มุมมอง

กำไรสุทธิกลุ่ม (8 ธนาคาร) งวดไตรมาส 4 ปี 2563 ที่ 3.1 หมื่นล้านบาท เติบโต 8% QoQ (-24% YoY) ดีกว่าคาด เนื่องจาก Credit Cost ต่ำกว่าที่คาดการณ์ลงมาที่ 1.7% จาก 1.87% ในงวดไตรมาส 3 ปี 2563 นำโดย KBANK ที่กำไรเติบโตเด่นสุดในกลุ่มฯ +99% (QoQ) มาจากการตั้ง Expected Credit Loss (ECL) ที่ลดลงอย่างมีนัยฯ

สำหรับภาพรวมกำไรสุทธิกลุ่มฯ ปี 2563 แม้อ่อนตัวมาอยู่ที่ 1.35 แสนล้านบาท จาก 1.97 แสนล้านบาทในปี 2562 เพราะ Credit Cost กลุ่มฯ เร่งตัวเป็น 1.89% จาก 1.46% ในปี 2562 ผลกระทบจากเศรษฐกิจชะลอตัว ประกอบกับการปรับมาใช้ TFRS 9 เป็นครั้งแรกทำให้การตั้งสำรองสินเชื่อที่ถูกจัดชั้นเป็น Stage 2 สูงขึ้นจากมาตรฐานบัญชีเดิม

- การแพทย์

สถานการณ์/มุมมอง

ปี 2564 กลุ่มนี้น่าจะเป็นปีที่ดีสำหรับกลุ่มการแพทย์ไทย โดยได้รับแรงขับเคลื่อนจากการฟื้นตัวอย่างต่อเนื่องของปริมาณผู้ป่วยคนไทย (ปัจจัยขับเคลื่อนกำไรที่สำคัญ) และการเริ่มฟื้นตัวของบริการผู้ป่วยชาวต่างชาติที่คาดว่าจะเกิดขึ้นในช่วงครึ่งปีหลังของปี 2564 หุ้นถือครองของกองทุน BBASIC อย่างบริษัท BDMS เป็นหุ้น laggard play ที่น่าสนใจ เพราะ

- ราคาหุ้น BDMS ปรับตัวลดลง 20% เทียบกับ SET ที่ลดลง 8% ในปี 2563

- กำไรจะฟื้นตัวกลับมาเติบโตในปี 2564

- ระยะกลางถึงยาว BDMS จะเสริมสร้างความแข็งแกร่งให้กับฐานผู้ป่วยคนไทยและจะขยายฐานกลุ่มลูกค้าประกันสุขภาพเอกชนอย่างต่อเนื่อง

- ความร่วมมือกับ Ping An Health Insurance Company of China ขยายฐานผู้ป่วยชาวจีนเพิ่มขึ้น

คาดว่า BDMS จะรายงานกำไรสุทธิในไตรมาส 4 ปี 2563 เพิ่มขึ้นก้าวกระโดด หลักๆ เกิดจากกำไรพิเศษจากการขายเงินลงทุนใน BH จำนวน 1.1 พันล้านบาท

- ขนส่งและโลจิสติกส์

สถานการณ์/มุมมอง

กลุ่มนี้ยังคงได้รับผลกระทบรุนแรงจากไวรัสโควิด-19 ต่อเนื่องจากปีที่แล้ว เพราะเที่ยวบินต่างประเทศยังคงมีการปิดการเดินทาง ส่วนเที่ยวบินภายในประเทศคาดว่าจะกลับมาฟื้นตัวในปีนี้จากมาตรการกระตุ้นการท่องเที่ยวภายในประเทศ อาทิ การประกาศให้มีวันหยุดยาว เพื่อกระตุ้นการเดินทางท่องเที่ยว

- อาหารและเครื่องดื่ม

สถานการณ์/มุมมอง

ด้วยต้นทุนอาหารสัตว์ซึ่งคิดเป็นสัดส่วน 60-70% ของต้นทุนทั้งหมดปรับขึ้นในระยะหลังนี้จะส่งผลให้ต้นทุนการผลิตปรับขึ้นอีก 5-7% YoY โดยผลกระทบที่แท้จริงของแต่ละบริษัทอาจแตกต่างกันไป ถ้าบริษัทเหล่านั้นสามารถปรับสูตรอาหารสัตว์ มาใช้วัตถุดิบอื่นที่มีราคาถูกกว่าแทนได้บางส่วนและเพิ่มประสิทธิภาพการผลิตเพื่อชดเชยต้นทุนที่สูงขึ้น ในด้านมาร์จิ้น (ราคาลบด้วยต้นทุนอาหารสัตว์) เมื่อพิจารณาราคาหมูในประเทศที่เพิ่มขึ้น แต่ราคาไก่ในประเทศที่ลดลง YoY ตลาดคาดว่า มาร์จิ้นธุรกิจหมูจะกว้างขึ้น YoY แต่ธุรกิจไก่จะลดลง YoY

ด้านธุรกิจปลาทูน่าในเดือนม.ค. การจับปลาทำได้ดีขึ้นส่งผลให้ราคาปลาทูน่าลดลงสู่ 1,200 USD/ตัน (-8% MoM และ -11% YoY) ราคาที่ลดลงเป็นตัวสะท้อนถึงอุปสงค์ที่อ่อนแอในธุรกิจบริการอาหารทั่วโลกสืบเนื่องมาจากการระบาดของโควิด-19

- วัสดุก่อสร้าง

สถานการณ์/มุมมอง

สำหรับกลุ่มวัสดุก่อสร้างในปี 2564 ตลาดมองว่าอุปสงค์วัสดุก่อสร้างในประเทศจะฟื้นตัวดีขึ้น โดยได้รับการสนับสนุนจากการลงทุนภาครัฐที่แข็งแกร่งอย่างต่อเนื่องและการฟื้นตัวของการลงทุนภาพเอกชน ในส่วนอัตรากำไร ปริมาณการขายที่เพิ่มขึ้นและมาตรการลดต้นทุนในภาวะที่ราคาขายทรงตัว จะช่วยชดเชยผลกระทบจากต้นทุนพลังงานที่แท้จริง

การลงทุนภาครัฐ สามารถเติบโตแข็งแกร่งในปี 2564 จากหลายปัจจัยด้วยกัน ประการแรก การจัดสรรงบประมาณลงทุนปี 2564 (ต.ค. 2563 – ก.ย. 2564) ของรัฐบาลปรับเพิ่มขึ้นสู่ 6.49 แสนล้านบาท (+17% YoY) ประการที่ 2 การเบิกจ่ายงบประมาณภาครัฐมีแนวโน้มที่จะเร่งขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในไตรมาสที่ 4 ปี 2563 -ไตรมาสแรก ปี 2564 จากฐานต่ำของปีก่อนมีสาเหตุจากการผ่านงบประมาณปี 2563 (ต.ค.2562 – ก.ย. 2563) ล่าช้า 6 เดือน ประการที่ 3 จะมีการเบิกจ่ายงบประมาณจากโครงการขนาดใหญ่อย่างต่อเนื่อง และส่วนหนึ่งเกิดจากโครงการฟื้นฟูเศรษฐกิจและสังคม วงเงิน 4 แสนล้านบาท ภายใต้ พ.ร.ก. กู้เงิน 1 ล้านล้านบาทปีหน้า

- พัฒนาอสังหาริมทรัพย์

สถานการณ์/มุมมอง

สำหรับกลุ่มพัฒนาอสังหาริมทรัพย์แม้ปี 2563 การเปิดโครงการใหม่จะน้อยสุดในรอบกว่า 10 ปี ด้วยมูลค่าโครงการลดลง 33% YoY แต่ในเชิงการสร้างยอด Presale กลับลดลงในอัตราน้อยกว่าเพียง 5% YoY อยู่ที่ 2.25 แสนล้านบาท เนื่องจากยอดขายปีที่ผ่านมา มีปัจจัยหนุนจากยอดขายกลุ่มแนวราบที่มีดีมานด์แข็งแรงรวม 1.42 แสนล้านบาท (สัดส่วน 63% ของยอด Presale รวม) เพิ่มขึ้น 22% YoY ซึ่งพอชดเชยได้กับยอดขายกลุ่มคอนโดฯ คิดเป็นสัดส่วน 37% หรือ 8.3 หมื่นล้านบาท ชะลอตัวแรง 31% YoY ตามการเปิดโครงการคอนโดฯ ใหม่ที่ลดลงและดีมานด์หายไป เฉพาะอย่างยิ่งกลุ่มเก็งกำไร ผลกระทบจาก LTV และลูกค้าต่างชาติจากปัญหาโควิด-19 กดดันให้ผู้ประกอบการเกือบทุกรายมียอดขายคอนโดฯ ลดลงเป็นลำดับ

ทั้งนี้ ตลาดคาดการณ์ว่าผลประกอบการงวดไตรมาส 4 ปี 2563 จะทำจุดสูงสุดของปี เกือบทุกบริษัทมีกำไรปกติเพิ่มขึ้น QoQ หนุนด้วยการส่งมอบคอนโดฯ ใหม่จำนวนมากในช่วงไตรมาสสุดท้ายของปี

- เทคโนโลยีสารสนเทศและการสื่อสาร

สถานการณ์/มุมมอง

โอกาสเติบโตของกลุ่มนี้มาจากทั้งปริมาณการใช้ Data ที่เพิ่มขึ้นของผู้บริโภค รายได้เฉลี่ยที่เพิ่มขึ้นของผู้ให้บริการต่อลูกค้าหนึ่งคน (ARPU) จากบริการ 5G และการแข่งขันภายในกลุ่มที่ผ่อนคลายดีขึ้นต่อเนื่องจากที่ผู้ให้บริการทุกรรายเพิ่มราคาค่าบริการแพ็คเกจ Unlimited คาดเป็นบวกต่อรายได้โดยเฉพาะผู้ให้บริการที่มีลูกค้ามากที่สุด

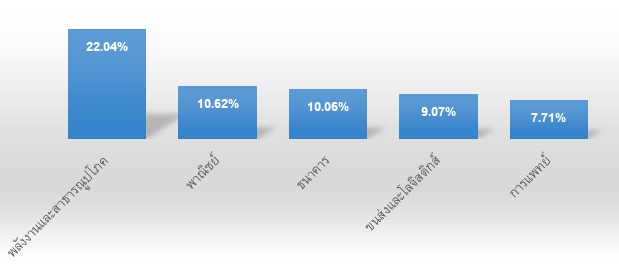

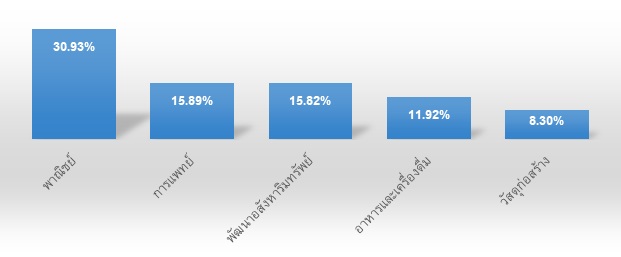

น้ำหนักการลงทุน 5 กลุ่มอุตสาหกรรมแรก (B-LTF*)

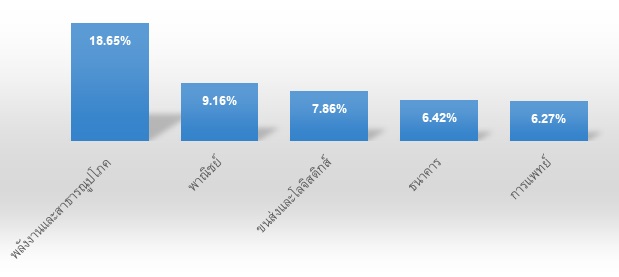

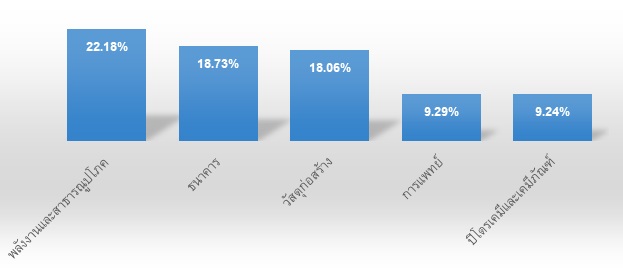

น้ำหนักการลงทุน 5 กลุ่มอุตสาหกรรมแรก (BLTF75*)

น้ำหนักการลงทุน 5 กลุ่มอุตสาหกรรมแรก (BBASICDLTF*)

น้ำหนักการลงทุน 5 กลุ่มอุตสาหกรรมแรก (B-TOPTENLTF*)

ทั้งนี้ การเพิ่มหรือลดน้ำหนักการลงทุนในหมวดอุตสาหกรรมหรือรายบริษัท จะขึ้นอยู่กับกรอบนโยบายการลงทุนของกองทุนนั้นๆด้วย

ความเคลื่อนไหวของหุ้นที่กองทุน B-LTF และ BLTF75 ถือครองอันดับหนึ่ง

- กลุ่ม ปตท. (PTT)

เตรียมงบลงทุน 5 ปีกว่า 8.5 แสนล้านบาท เพื่อกระตุ้นเศรษฐกิจของประเทศ โดยมุ่งต่อยอดธุรกิจหลัก ก้าวสู่ธุรกิจใหม่ รุก “Clean Energy” (พลังงานสะอาด) และ “Life Science” (วิทยาศาสตร์เพื่อชีวิต) พร้อมเผยผลการดำเนินงาน ปตท. ไตรมาส 4 ปี 2563 ฟื้นตัวดีขึ้นผลประกอบการของไตรมาส 4 ปี 2563 และปี 2563 โดยในไตรมาส 4 ปี 2563 ปตท. และบริษัทย่อยมีกำไรจากการดำเนินงานก่อนค่าเสื่อมราคาและค่าตัดจำหน่าย ต้นทุนทางการเงิน และภาษีเงินได้ (EBITDA) จำนวน 71,614 ล้านบาท เพิ่มขึ้น 4,149 ล้านบาท หรือร้อยละ 6.1 ในไตรมาสก่อนหน้า โดยหลักจากผลการดำเนินงานที่ดีขึ้นของกลุ่มธุรกิจปิโตรเคมีและการกลั่น โดยเฉพาะธุรกิจปิโตรเคมีที่ได้รับแรงสนับสนุนจากอุปสงค์ที่เพิ่มขึ้นตามสภาพเศรษฐกิจโดยรวมที่ฟื้นตัวขึ้นและนโยบายกระตุ้นเศรษฐกิจของหลายประเทศ รวมถึงการปรับเปลี่ยนพฤติกรรมของผู้บริโภคที่ให้ความสำคัญในด้านสุขอนามัย การทำงานที่บ้าน และการเดินทางโดยรถยนต์ส่วนตัว

ผลจากการดำเนินงานที่ผ่านมา ทำให้ ปตท. ได้รับการยอมรับทั้งในประเทศและต่างประเทศ อาทิ การได้รับคัดเลือกเป็นสมาชิกในดัชนีความยั่งยืนดาวโจนส์ (Dow Jones Sustainability Indices หรือ DJSI) ประจำปี 2563 ต่อเนื่องเป็นปีที่ 9 ในกลุ่มดัชนีโลก (World Index) และดัชนีตลาดเกิดใหม่ (Emerging Market Index) โดยได้คะแนนสูงสุดเป็นผู้นำในกลุ่มอุตสาหกรรม Oil & Gas Upstream & Integrated รางวัลบริษัทจดทะเบียนด้านนักลงทุนสัมพันธ์ยอดเยี่ยม (Best Investor Relations Awards) จากงาน “SET Awards 2020” ซึ่งนับเป็นครั้งที่ 2 ติดต่อกัน และยังได้รับการคัดเลือกให้อยู่ในรายชื่อ “หุ้นยั่งยืน” หรือ Thailand Sustainability Investment (THSI) ประจำปี 2563 รางวัลองค์กรที่มีความเป็นเลิศทางด้านการบริหารจัดการ ในงาน Thailand Corporate Excellence Awards 2020 และ รางวัลรัฐวิสาหกิจดีเด่น (SOE Award) ประจำปี 2563 นอกจากนี้ ล่าสุดกลุ่ม ปตท. ได้มีบริษัทเรือธงใหม่ด้านน้ำมันและการค้าปลีก คือ บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) (OR) ซึ่งเข้าระดมทุนในตลาดหลักทรัพย์แห่งประเทศไทย และได้รับการตอบรับที่ดีจากนักลงทุนในประเทศ

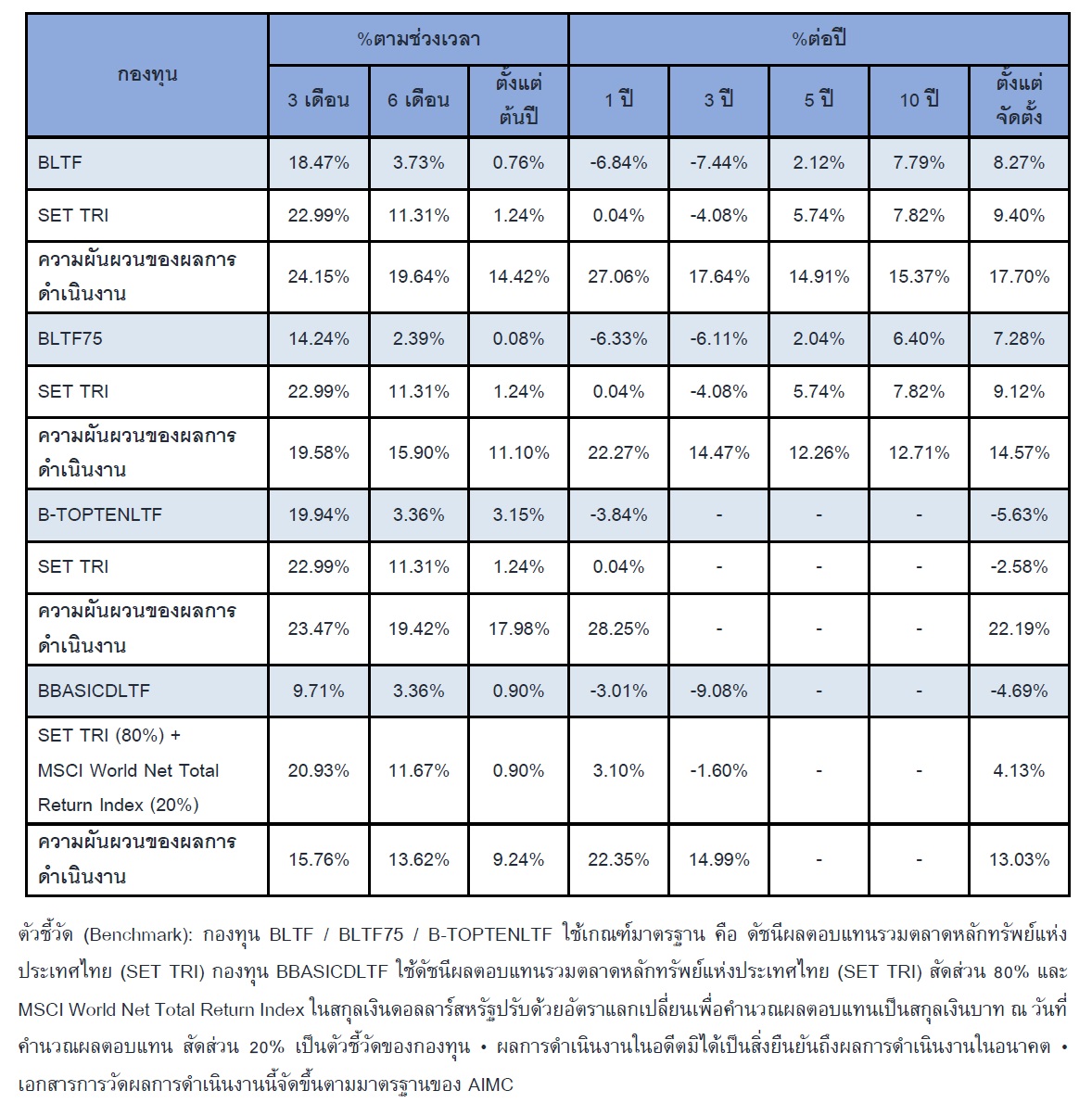

ผลการดำเนินงานและความผันผวนของผลการดำเนินงาน ณ วันที่ 29 ม.ค. 2564

ประเด็นที่น่าสนใจ: หุ้น OR

ประเด็นที่น่าสนใจ: หุ้น OR

บมจ.ปตท. น้ำมันและการค้าปลีก จำกัด มหาชน (OR) ประกอบด้วย 3 ธุรกิจหลัก ได้แก่

1.ธุรกิจน้ำมัน (ตลาดค้าปลีก-ตลาดพาณิชย์) สร้างรายได้ในรูป EBITDA เป็นสัดส่วน 68.7% ของรายได้ทั้งหมด

- สถานีน้ำมันภายใต้แบรนด์ PTT Station มีส่วนแบ่งตลาดเป็นอันดับ 1 สัดส่วน 38.9% สูงกว่าคู่แข่งอันดับ 2 กว่าเท่าตัว มีสถานีให้บริการถึง 1,968 สถานี แผนใน 5 ปี (2564-2568) จะขยายเพิ่มอีก 100 สถานี

- ตลาดพาณิชย์ มีลูกค้าภาคขนส่งและภาคอุตสาหกรรมกว่า 2,600 ราย สถานีบริการก๊าซปิโตรเลียมเหลว 231 แห่ง ศูนย์บริการยานยนต์ FIT Auto มีคลังน้ำมัน คลังแอลพีจี จำนวน 53 คลัง

2. กลุ่มธุรกิจค้าปลีกและบริการอื่นๆ (Non-oil) สร้างรายได้ EBITDA สัดส่วน 25.1%

- ธุรกิจอาหารและเครื่องดื่ม

- Café Amazon มี 3,168 สาขาทั่วประเทศ และมี 272 แห่ง ใน 10 ประเทศ Café Amazon จัดเป็นอันดับ 6 ของโลก วัดในด้านจำนวนสาขา และเป็นอันดับที่ 12 ของโลก วัดในด้านรายได้ แผน 5 ปีจะขยาย Café Amazon ในประเทศอีกปีละ 400 สาขา เป็น 5,800 สาขา

- Texas Chicken 73 สาขา มีแผนขยายเพิ่มปีละ 20 แห่ง

- ธุรกิจอื่นๆ เช่น 7-Eleven, Jiffy, ฯลฯ

- เพิ่งมีการเข้าซื้อหุ้น “โอ้กะจู๋” ในสัดส่วน 20% ตั้งเป้าเปิดให้บริการร้านอาหาร ในสถานีบริการน้ำมัน PTT Station

3. ธุรกิจต่างประเทศ สร้างรายได้ 5.8%

- สถานีน้ำมัน 329 สถานี ใน 4 ประเทศ ได้แก่ ฟิลิปปินส์ ลาว กัมพูชา และเมียนมา

- Café Amazon 272 สาขา ใน 10 ประเทศ, Jiffy 86 สาขา

ด้านมุมมองตลาดนั้น หุ้น OR มี Market Cap ระดับแสนล้าน และมี Free float 20-25% ขณะที่ถูกคัดเลือกเข้าสู่ดัชนีสำคัญเช่น SET50, SET100 และดัชนี MSCI จนทำให้กองทุน Passive fund ต้องเข้าซื้อหุ้นเหล่านี้อย่างหลีกเลี่ยงไม่ได้ เป็น Upward spiral ต่อราคาหุ้น ปรากฏการณ์นี้ทำให้ตลาดฯ ต้องเร่งรัดเปลี่ยนแปลงการคำนวณดัชนีไปเป็นวิธี Free Float Adjusted Market Cap ให้เร็วยิ่งขึ้น เพื่อลดผลกระทบที่มีต่อ Market Participant ทุกภาคส่วน