BF Economic Research

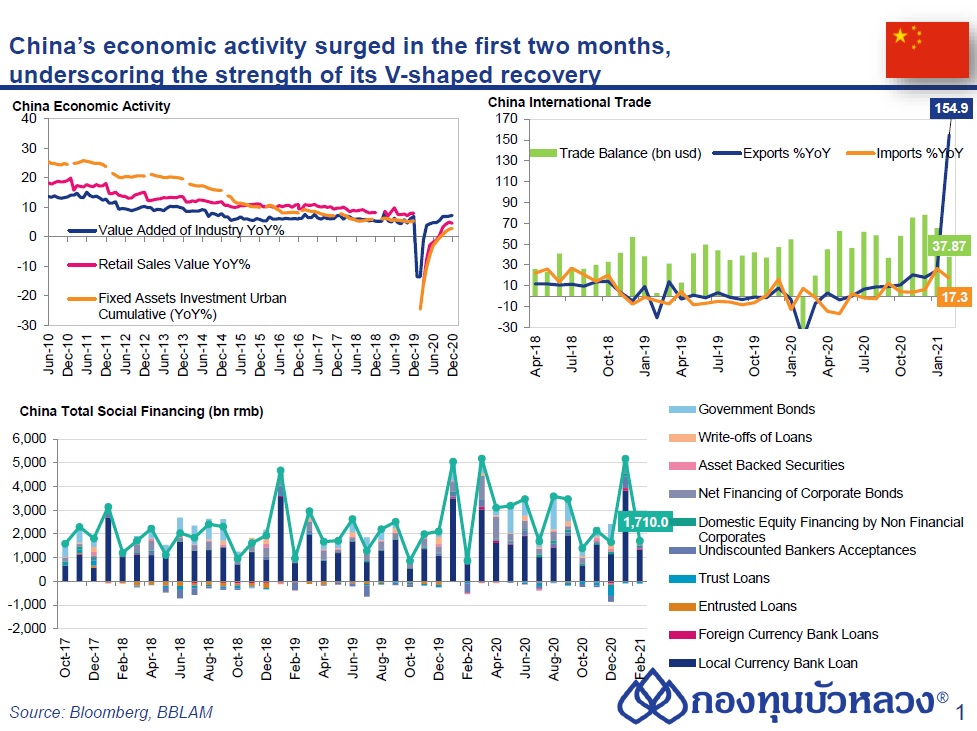

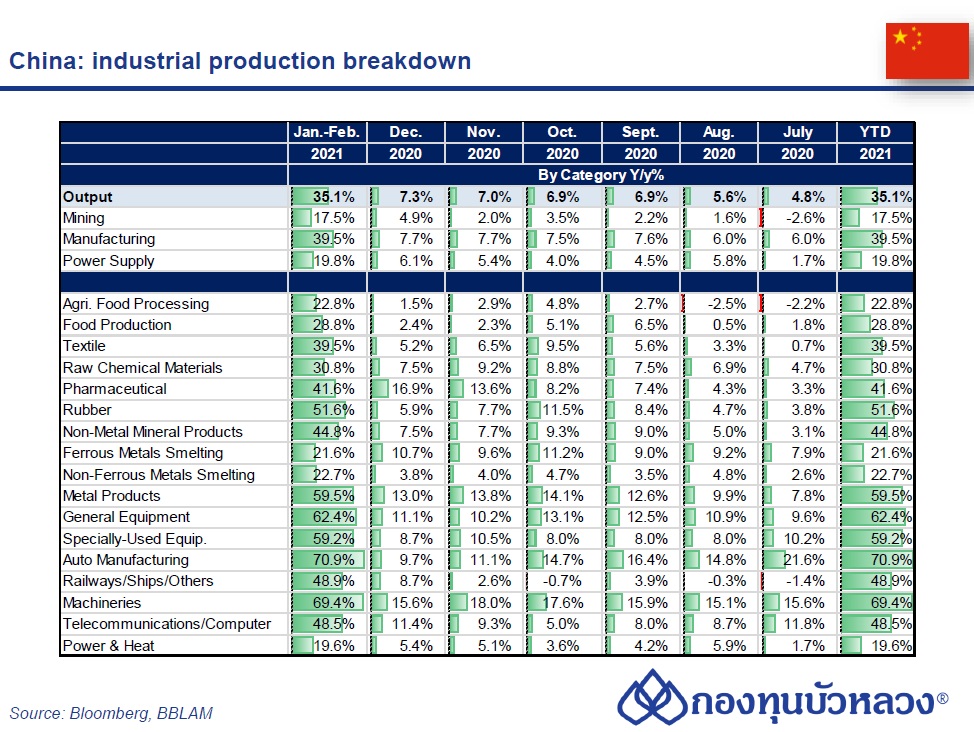

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ม.ค.-ก.พ. ขยายตัว 35.1% YoY เร่งตัวขึ้นจาก 7.3% ในเดือน ธ.ค. และดีกว่าที่ตลาดคาดที่ 32.2% จากแรงหนุนของอุปสงค์ทั้งในและนอกประเทศที่ฟื้นตัวต่อเนื่อง นำโดยรถยนต์ (70.9% vs. 9.7% เดือน ธ.ค.), เครื่องจักร (69.4% vs. 15.6% เดือน ธ.ค.), อุปกรณ์ทั่วไป (62.4% vs. 11.1% เดือน ธ.ค.) และผลิตภัณฑ์โลหะ (59.5% vs. 13.0% เดือน ธ.ค.)

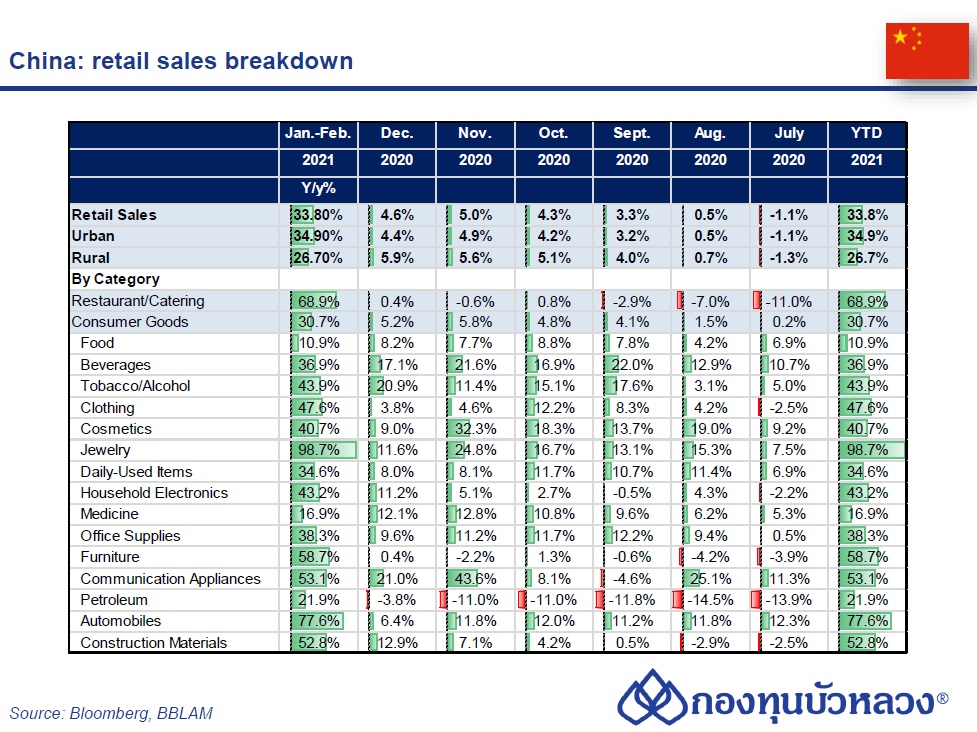

- ยอดค้าปลีก (Retail Sales) เดือน ม.ค.-ก.พ. ขยายตัว 33.8% YoY เร่งตัวขึ้นจาก 4.6% ในเดือน ธ.ค. และดีกว่าที่ตลาดคาดที่ 32.0% นำโดยยอดขายอัญมณี (98.7% vs. 11.6% เดือน ธ.ค.), รถยนต์ (77.6% vs. 6.4% เดือน ธ.ค.) เฟอร์นิเจอร์ (58.7% vs. 0.4% เดือน ธ.ค.), อุปกรณ์สื่อสาร (53.1% vs. 21.0% เดือน ธ.ค.) และยอดขายในกลุ่มร้านอาหารที่ขยายตัวสูง 68.9% (vs. 0.4% เดือน ธ.ค.)

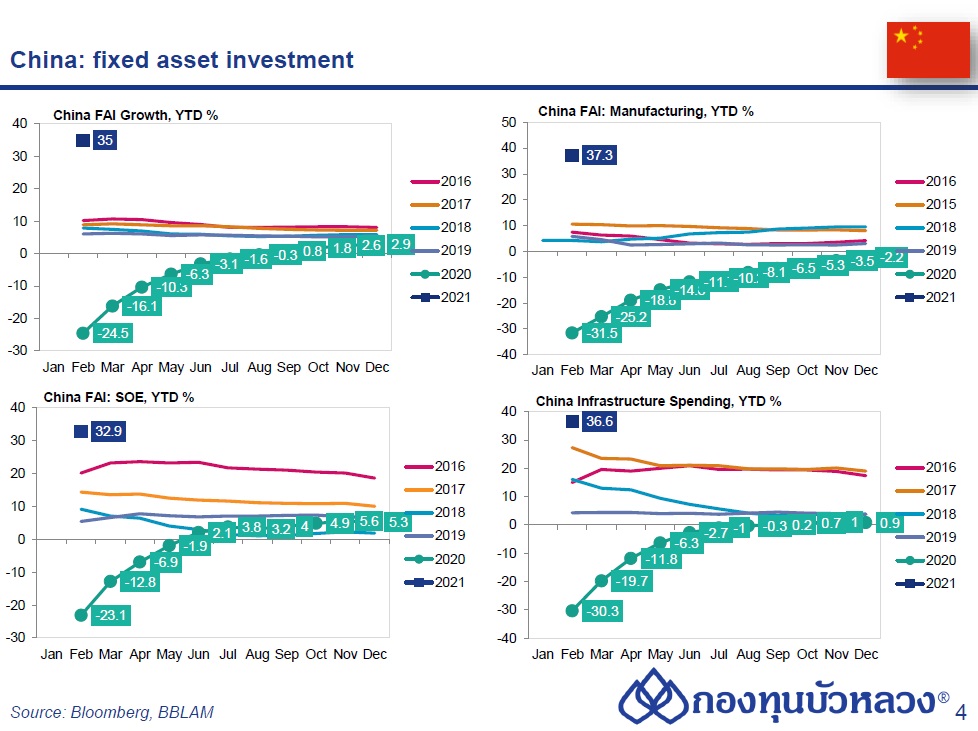

- การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ม.ค.-ก.พ. ขยายตัว 35.0% YoY YTD เร่งตัวขึ้นจาก 2.9% ในเดือน ธ.ค. แต่แย่กว่าที่ตลาดคาดที่ 40.9% โดยการลงทุนยังนำโดยภาคอสังหาริมทรัพย์ (38.3 vs. 7.0% เดือน ธ.ค.) และการลงทุนโครงสร้างพื้นฐาน (36.6% vs. 0.9% เดือน ธ.ค.) ส่วนการลงทุนในภาคการผลิตฟื้นตัวขึ้นต่อเนื่องเป็น (37.3% vs. -2.2% เดือน ธ.ค.) ขณะที่การลงทุนของธุรกิจเอกชน (36.4% vs. 1.0% เดือน ธ.ค.) และการลงทุนของธุรกิจภาครัฐ (32.9% vs. 5.3% เดือน ธ.ค.) เร่งตัวขึ้นต่อเนื่อง

- อัตราว่างงาน (Unemployment Rate) เพิ่มขึ้นเป็น 5.5% จาก 5.2% ในเดือน ธ.ค. และสูงกว่าที่ตลาดคาดที่ 5.2%

- ยอดส่งออกเดือน ม.ค.-ก.พ. ขยายตัวสูง 60.6% YoY จากแรงหนุนของสินค้าที่เกี่ยวข้องกับ COVID-19 และการ Work From Home

- ยอดส่งออก (Exports) เดือน ม.ค.-ก.พ. ขยายตัว 60.6% YoY เร่งตัวขึ้นจาก 18.1% ในเดือน ธ.ค. และดีกว่าที่ตลาดคาดที่ 40.0% โดยส่วนหนึ่งได้รับแรงหนุนจากฐานที่ต่ำในปีก่อนหน้าที่หดตัวถึง -17.4% จากการระบาดรุนแรงของ COVID-19

- ยอดนำเข้า (Imports) ขยายตัว 22.2% YoY เร่งตัวขึ้นจาก 6.5% ในเดือน ธ.ค. และสูงกว่าที่ตลาดคาดที่ 16.0% ส่งผลให้ดุลการค้าเดือน ม.ค.-ก.พ. เกินดุล USD103.0bn (เฉลี่ยเดือนละ USD51.5bn) จาก USD78.2bn ในเดือน ธ.ค.

- รายประเทศ ส่งออกไปสหรัฐฯ (87.3% YoY vs. 34.5% เดือน ธ.ค.), EU (62.6% vs. 4.3% เดือน ธ.ค.), ญี่ปุ่น (47.7% vs. 8.2% เดือน ธ.ค.) และ ASEAN (53.0% vs. 18.4% เดือน ธ.ค.)

- รายสินค้า ส่งออกสินค้าที่เกี่ยวเนื่องกับ COVID-19 และการ Work From Home ยังคงขยายตัวดีต่อเนื่องท่ามกลางสถานการณ์ COVID-19 ทั่วโลกที่ยังคงรุนแรง นำโดยอุปกรณ์คอมพิวเตอร์ (80.0% vs. 54.5% เดือนธ.ค.), แผงวงจรไฟฟ้าอิเล็กทรอนิกส์ (30.8% vs. 39.4% เดือน ธ.ค.), ผ้าและสิ่งทอ (60.8% vs. 11.7% เดือน ธ.ค.), และกลุ่มพลาสติก (82.5% vs. 90.2% เดือน ธ.ค.) นอกจากนี้ สินค้าอื่นๆ เช่น เฟอร์นิเจอร์ (81.7%) และไฟฟ้าในบ้าน (122.1%) ขยายตัวสูงเช่นกัน

- ยอดปล่อยสินเชื่อเดือน ก.พ. ออกมาสูงกว่าที่ตลาดคาดจากอุปสงค์เงินหยวน

- ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน ก.พ. อยู่ที่ RMB1,710.0bn ชะลอตัวลงจาก RMB5,174.2bn ในเดือนก่อน แต่สูงกว่าตลาดคาดที่ RMB910.0bn

- ยยอดปล่อยกู้เงินหยวน (New Yuan Loans) อยู่ที่ RMB1,360.0bn ชะลอตัวลงจาก RMB3,580bn ในเดือนก่อน แต่สูงกว่าเดือน ก.พ. ปีก่อนหน้าที่ RMB910.0bn และที่ตลาดคาดที่ RMB950.0bn

- ขณะที่ยอดออกสินเชื่อนอกภาคธนาคาร (Shadow Banking) ซึ่งได้แก่ Trust Loans, Entrusted Loans และ Undiscounted Bankers’ Acceptance ลดลงติดลบที่ -RMB39.6bn (vs. RMB415.1bn ในเดือนก่อน)

- ส่วนยอดออกหุ้นกู้เอกชน (Corporate Bonds) ชะลอตัวลงอยู่ที่ RMB130.6bn (vs. RMB375.1bn เดือนก่อน) และยอดออกพันธบัตรรัฐบาล (Government Bonds) ชะลอลงอยู่ที่ RMB101.7bn (vs.RMB243.7bn เดือนก่อน) ส่วนหนึ่งเป็นผลจากที่รัฐบาลชะลอการประกาศเป้าจัดสรรการออกพันธบัตรรัฐบาลท้องถิ่นสำหรับปีนี้ โดยเพิ่งประกาศในการประชุม NPC เมื่อวันที่ 5 มี.ค. (vs. ประกาศเป้าปี 2020 ตั้งแต่ต้นปีเพื่อเร่งหนุนเศรษฐกิจ)

- เมื่อเทียบกับช่วงเดียวกันปีก่อน ยอดระดมทุนรวมสุทธิคงค้างในระบบ (Outstanding TSF) เร่งตัวขึ้นเป็น 13.3% YoY (vs. 13.0% เดือนก่อน)

Key Takeaways

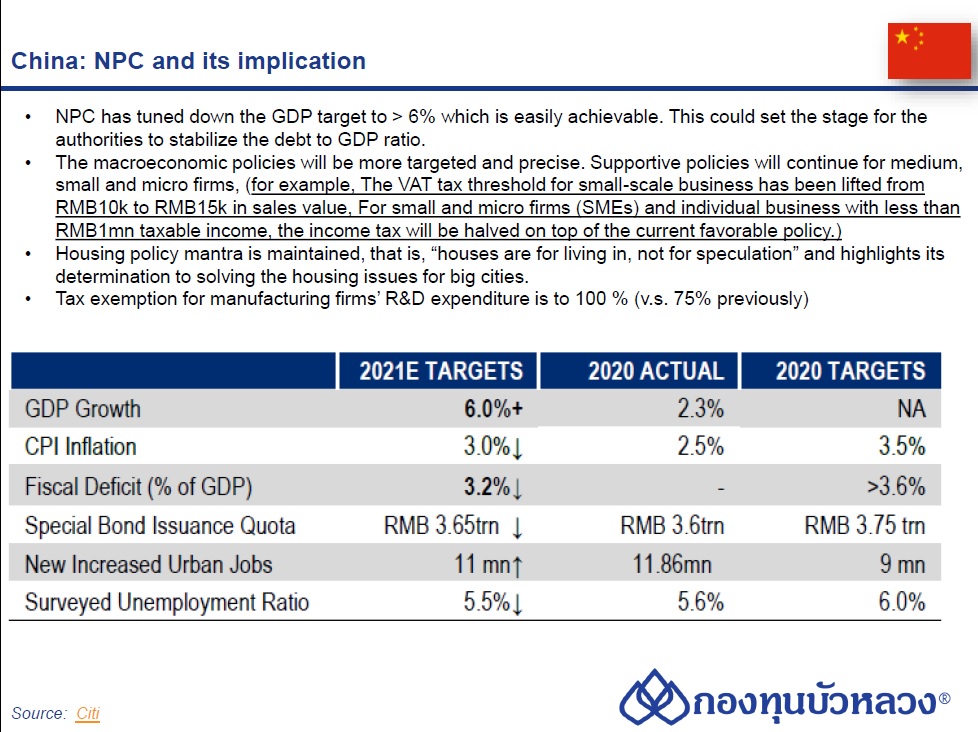

จีนเป็นประเทศเศรษฐกิจหลักเพียงแห่งเดียวที่สามารถควบคุมการแพร่ระบาดของโรคได้หลังจากที่มีการควบคุมไวรัสได้ตั้งแต่เนิ่นๆ และด้วยความต้องการสินค้าทางการแพทย์และอุปกรณ์ที่ทำงานจากที่บ้านเพิ่มขึ้นทั่วโลก เป็นผลให้เศรษฐกิจจีนเติบโต 2.3% ในปี 2020 และตลาดคาดการณ์ว่าจีนจะขยายตัว 8.4% ในปีนี้

แม้ว่าตลาดจะมองเช่นนั้น รัฐบาลจีนกลับตั้งเป้าหมายการเติบโตที่ “สูงกว่า 6%” เล็กน้อยเท่านั้น ตลาดจึงตีความว่าการที่ทางการตั้งเป้าหมาย GDP ที่ค่อนข้างต่ำ อาจเพราะต้องการจะดำเนินนโยบายเพื่อมุ่งเน้นลดความเสี่ยงทางการเงินในระบบเศรษฐกิจ อาทิเช่นการลดหนี้และการควบคุมฟองสบู่ของสินทรัพย์ เป็นผลให้ตลาดมองว่าจีนจะเป็นประเทศแรกๆที่จะถอนนโยบายผ่อนคลายทางการเงินและการคลัง

สำหรับตัวเลขสถิติด้านการผลิตที่พลิกกลับมาขยายตัวโดดเด่นในช่วงสองเดือนแรกของปีนี้ ส่วนหนึ่งอาจเป็นผลจาก การที่รัฐบาลจีนขอความร่วมมือไม่ให้ประชาชนเดินทางในช่วงวันหยุดประจำปี จึงเป็นผลให้โรงงานต่างๆสามารถเปิดทำการและเปิด Line การผลิตได้เร็วกว่ากำหนด