โดย อรพรรณ บัวประชุม CFP®

หลายคนคุ้นเคยกันดีกับการลงทุนในกองทุนรวมหุ้นไทย ที่ช่วยให้เราเก็บเงินได้ ประหยัดภาษี แถมยังช่วยให้มีโอกาสได้กำไรกันอีก และอาจเป็นจุดเริ่มต้นของใครหลายๆ คนที่ไม่เคยลงทุนในกองทุนรวมมาก่อน เรียกว่าประสบการณ์การลงทุนในกองทุนรวมครั้งแรก ก็คือการได้ลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) นั่นเอง

มาในปี 2021 นี้ เริ่มมีคำถามถามกันเข้ามาว่า แล้วที่เคยลงทุนในกองทุนรวม LTF ต้องทำยังไงต่อ ต้องบอกแบบนี้ค่ะ สำหรับใครที่ลงทุนในกองทุนรวม LTF ตั้งแต่ปี 2016 (พ.ศ. 2559) – 2019 (พ.ศ. 2562) จะยังไม่สามารถขายคืนได้ในปี 2021 นี้ เพราะต้องถือ 7 ปีปฏิทิน จะสามารถขายคืนได้เร็วสุดคือปี 2022 (พ.ศ. 2565) สำหรับคนที่ลงทุนในปี 2016 ดังนั้น จึงไม่ต้องกังวลกันไป กลุ่มนี้ต้องถือต่อไปค่ะ

ส่วนใครที่มีการลงทุนในกองทุนรวม LTF ก่อนปี 2016 หรือลงทุนย้อนขึ้นไปตั้งแต่ปี 2015 (พ.ศ. 2558) เงื่อนไขการถือครองคือ ลงทุนแล้วถือ 5 ปีปฏิทิน ดังนั้น จึงทำให้สามารถขายคืนได้ตั้งแต่ปี 2019 (พ.ศ. 2562) จึงทำให้เกิดคำถามขึ้นมาว่า กองทุนรวม LTF ที่ครบกำหนดแล้ว จะทำยังไงต่อไป ซึ่งหากมีเป้าหมายของการขายคืนแล้วว่าจะเอาไปทำอะไร และมีกำไรจากการลงทุนแล้ว ก็สามารถขายคืนเพื่อไปต่อยอดเป้าหมายได้เลย แต่ถ้าหากอยากจะขายคืนเพื่อนำเงินไปลงทุนต่อ เพราะช่วงนี้ค่าใช้จ่ายทั้งของตัวเองก็เยอะ ในครอบครัวก็แยะ แถมรายได้ก็หดหายหรือโดนจำกัดลงก็สามารถทำได้เช่นกัน ซึ่งเอ๋ขอแบ่งออกเป็น 2 กลุ่มดังนี้ค่ะ

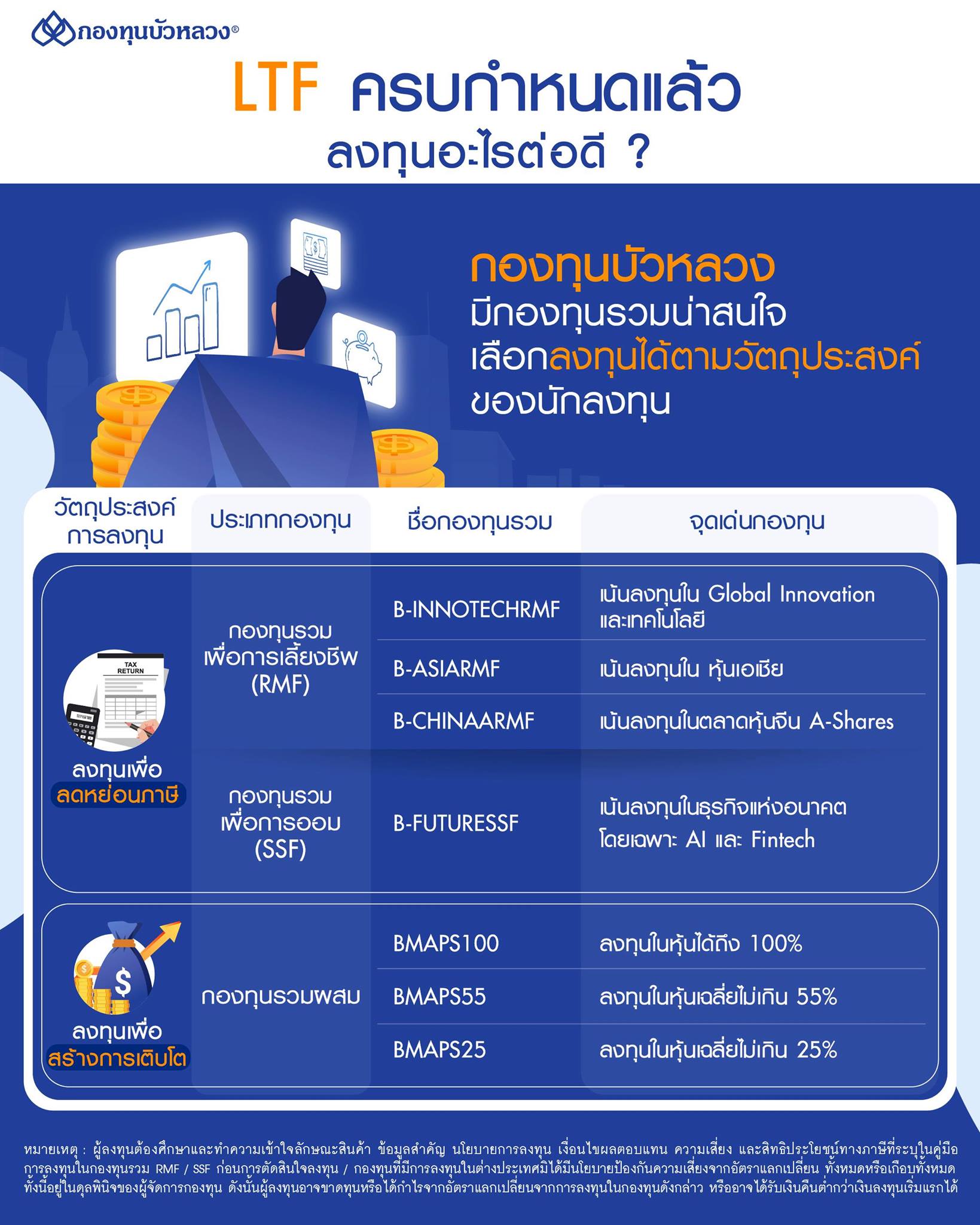

กลุ่มแรกคือกลุ่มที่ยังต้องเสียภาษีเงินได้ แนะนำให้ขายคืนแล้วนำเงินที่ขายคืนไปลงทุนในกองทุนรวมที่ช่วยประหยัดภาษีเงินได้ อย่างเช่น กองทุนรวมเพื่อการเลี้ยง (RMF) หรือกองทุนรวมเพื่อการออม (SSF) หากเลือกลงทุนเพียงประเภทเดียว อาจดูที่อายุตัวเองเป็นหลัก เช่น อายุต่ำกว่า 45 ปี ก็เน้นลงทุนในกองทุนรวมเพื่อการออม (SSF) เพราะลงทุนยาวเพียง 10 ปี ก็สามารถขายคืนหน่วยลงทุนออกมาเพื่อไปต่อยอดเป้าหมายในอนาคต สำหรับกองทุนที่แนะนำ คือกองทุนเปิดบัวหลวงหุ้นฟิวเจอร์เพื่อการออม (B-FUTURESSF) ซึ่งเป็น Feeder Fund ในกองทุนเปิดบัวหลวงหุ้นเพื่อคนรุ่นใหม่ (B-FUTURE) ที่เน้นลงทุนในธุรกิจที่เป็นเทรนด์แห่งอนาคตทั่วโลก โดยเฉพาะ AI การบริโภคในประเทศจีน และ Fintech ซึ่งกองทุนมีนโยบายจ่ายเงินปันผลอย่างน้อยปีละ 1 ครั้ง

ส่วนใครที่อายุ 45 ปีขึ้นไป ก็เน้นลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เพราะจะช่วยให้ลงทุนได้อย่างสม่ำเสมอ มีเงินไว้ใช้จ่ายหลังเกษียณ ซึ่งการลงทุนในกองทุนรวม RMF มีหลากหลายนโยบายให้เลือกลงทุน หาอยากเน้นกองทุนที่เกี่ยวกับเทคโนโลยี แนะนำ กองทุนเปิดบัวหลวงโกลบอลอินโนเวชั่นและเทคโนโลยีเพื่อการเลี้ยงชีพ (B-INNOTECHRMF) ที่เน้นลงทุนในหุ้นของบริษัททั่วโลกที่ผลิตสินค้าและบริการด้านนวัตกรรม เทคโนโลยีที่เราคุ้นเคย

ส่วนใครที่อยากกระจายการลงทุนไปหลากหลายประเทศในภูมิภาคเอเชีย ซึ่งกำลังเติบโตได้ดี กองทุนเปิดบัวหลวงหุ้นเอเชียเพื่อการเลี้ยงชีพ (B-ASIARMF) ก็น่าสนใจ ส่วนใครที่อยากลงทุนเน้นๆ ไปที่ตลาดหุ้นจีน A-SHARE ที่จดทะเบียนซื้อขายในตลาดหุ้นเซี่ยงไฮ้และเซินเจิ้น ก็สามารถเลือกลงทุนใน กองทุนเปิดบัวหลวงหุ้นจีนเอแชร์เพื่อการเลี้ยงชีพ (B-CHINAARMF) ได้ แต่ถ้าต้องการลงทุนเพิ่มเติมโดยไม่ต้องคำนึงถึงสิทธิลดหย่อนภาษี ก็สามารถเลือกลงทุนในกองทุนเปิดทั่วไปได้ ซึ่งมีหลากหลายนโยบายลงทุน จะไปต่างประเทศ ก็มี กองทุนเปิดบัวหลวงโกลบอลธีมเมติกออพพอร์ทูนิตี้ (B-GTO) กองทุนเปิดบัวหลวงโกลบอลอินโนเวชั่นและเทคโนโลยี (B-INNOTECH) กองทุนเปิดบัวหลวงหุ้นเพื่อคนรุ่นใหม่ (B-FUTURE) กองทุนเปิดบัวหลวงหุ้นเอเชีย (B-ASIA) หรือหากอยากลงทุนในหุ้นไทยต่อก็สามารถลงทุนในกองทุนเปิดบัวแก้ว (ฺBKA) หรือหากอยากเน้นๆ ในหุ้นไทยก็ลงทุนในกองทุนเปิดบัวหลวงทศพล (BTP)

กลุ่มที่ 2 คือกลุ่มที่ไม่ต้องการลดหย่อนภาษี หรือเป็นกลุ่มที่เกษียณจากการทำงานไปแล้วนั่นเอง ซึ่งในตอนที่ลงทุนกองทุนรวมหุ้นระยะยาว (LTF) ตอนนั้นยังมีเงินได้เพื่อเสียภาษีอยู่ แต่ในปัจจุบันเกษียณจากการทำงานแล้ว ดังนั้น เงินที่ลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) บางส่วนก็อาจจะอยากขายเพื่อนำมาใช้จ่ายในชีวิตประจำวันบ้าง หรือบางส่วนที่ยังไม่ต้องใช้ก็แบ่งมาลงทุนในกองทุนเปิดทั่วไปก็สามารถทำได้ ซึ่งการจัดสรรการลงทุน ในบางครั้งก็อาจจะสับสนไม่รู้ว่าจะลงทุนในกองทุนอะไร จึงมี 3 กองทุนผสมมาแนะนำกัน นั่นคือ กองทุนเปิดบัวหลวงบีแมพส์ (BMAPS) ซึ่งมีให้เลือกลงทุนถึง 3 กองทุนด้วยกัน ตามสัดส่วนการลงทุนในหุ้น สำหรับใครที่ใจยังไหวเรื่องการลงทุนสามารถแบ่งเงินลงทุนบางส่วนมาลงทุนในกองทุนเปิดบัวหลวงบีแมพส์100 (BMAPS100) ซึ่งมีนโยบายลงทุนในหุ้นได้ถึง 100%

ส่วนใครที่บอกว่าอายุเริ่มเยอะ อยากเน้นการลงทุนในหุ้น แต่ไม่กล้าเสี่ยงได้เหมือนก่อน กองทุนเปิดบัวหลวงบีแมพส์55 (BMAPS55) ก็ช่วยตอบโจทย์ เพราะจะลงทุนในหุ้นไม่เกิน 55% ส่วนใครที่มีเงินพอใช้เหลือๆ แล้ว แค่อยากให้พอมีโอกาสได้ผลตอบแทนไม่แพ้เงินเฟ้อก็สามารถเลือกกองทุนเปิดบัวหลวงบีแมพส์25 (BMAPS25) ได้

ซึ่งทั้ง 3 กองทุน ต่างกันตรงสัดส่วนการลงทุนในหุ้นที่แตกต่างกัน ส่วนที่เหลือนั้นจะกระจายการลงทุนในหลากหลายสินทรัพย์ สามารถลงทุนได้ทั้งในและต่างประเทศ รวมถึงลงทุนในหน่วยลงทุนได้ด้วย จึงสามารถกระจายการลงทุนได้อย่างครอบคลุม

ทีนี้ ลองกลับมาดูว่าเราอยู่ในกลุ่มไหน และจะไปต่อยังไงให้เหมาะกับตัวเอง อยู่ที่ตัวเราเลือกเองค่ะ แต่ถ้าไม่รู้จะเอายังไงต่อ ยังคงลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) ต่อได้นะคะ จะยังคงถืออยู่ หรือจะลงทุนเพิ่มก็ยังทำได้ แต่ไม่ได้สิทธิลดหย่อนภาษีแล้ว แต่ได้ในเรื่องการลงทุนที่เพิ่มโอกาสการเติบโตของเงินลงทุนในอนาคตค่ะ