Trade War and Its Repercussions, สงครามการค้ารุนแรงจริงหรือ

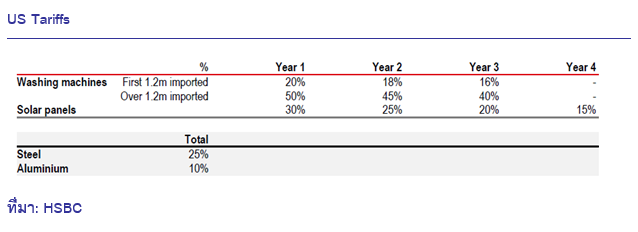

นับตั้งแต่ประธานาธิบดีเข้ารับตำแหน่ง เราได้เห็นการทยอยใช้มาตรการกีดกันทางการค้า (แสดงดังตาราง) ผ่านการขึ้นภาษีนำเข้าในกลุ่มสินค้าประเภทเครื่องซักผ้า และแผง Solar Cell ซึ่งต่อมาก็ได้ขึ้นภาษีนำเข้ากับสินค้าในกลุ่มวัตถุดิบ ซึ่งได้แก่เหล็กและอลูมิเนียม

มีผลให้นักลงทุนรู้สึกกังวลใจต่อความไม่แน่นอนในเชิงนโยบาย ซึ่งจากการวิเคราะห์เบื้องต้น เราคิดว่า

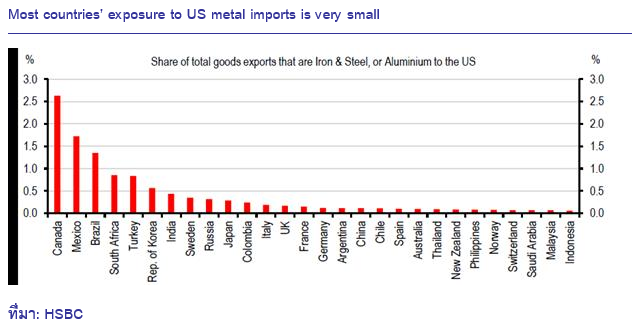

(1) ผลกระทบโดยตรงต่อกลุ่มสินค้าที่ได้รับการปรับขึ้นภาษีนำเข้าน่าจะอยู่ในวงจำกัด

(2) เช่นเดียวกับผลกระทบต่อเศรษฐกิจสหรัฐฯ

(3) แต่บางประเทศอาจจะเผชิญความเสี่ยงต่อความผันผวนของค่าเงินได้

ผลกระทบโดยตรงอยู่ในวงจำกัด

เนื่องจากประธานาธิบดีกำหนดข้อยกเว้นทางภาษีให้กับคู่ค้าหลักได้แก่ ประเทศกลุ่ม NAFTA (แคนาดาและเม็กซิโก) และขณะนี้ยังอยู่ในช่วงของการเจรจากับออสเตรเลีย ขณะที่ EU ได้ออกมาแสดงท่าทีตอบโต้ว่าสหภาพยุโรปควรได้รับการยกเว้นด้านภาษีนำเข้านี้ด้วย ดังนั้นหากคู่ค้าหลักได้รับการยกเว้นภาษีนำเข้าผลกระทบจะไม่เกิดกับกลุ่มประเทศเหล่านี้

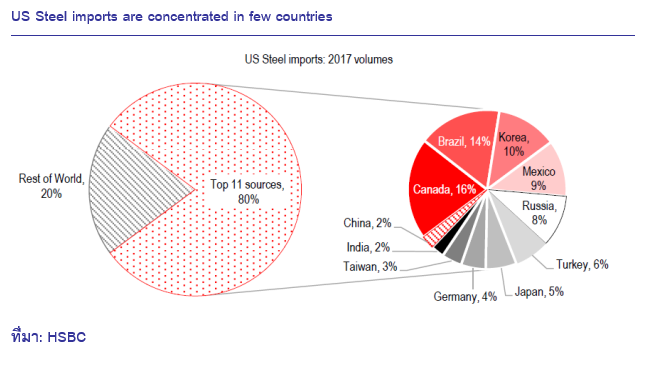

สำหรับกลุ่มประเทศคู่ค้าอื่นๆ ที่ไม่ได้รับการยกเว้นภาษีนำเข้า น่าจะร้องเรียนกับ WTO และใช้มาตรการตอบโต้ทางการค้า ด้านประเทศกลุ่ม NAFTA อาจจะได้รับส่วนแบ่งการส่งออกมากขึ้น ขณะที่ประเทศอื่นๆ (เช่นบราซิลที่มีสัดส่วนการส่งออกเหล็กไป สหรัฐฯราว 14% ของการส่งออกรวม) อาจจะส่งออกได้น้อยลงและต้องเบนเข็มไปตลาดอื่นแทน

ด้านสินค้าประเภทอลูมิเนียมนั้น ประเทศผู้ส่งออกหลักส่วนใหญ่มีความคล้ายคลึงกับเหล็ก ซึ่งได้แก่ แคนาดา จีน และรัสเซีย ส่วนประเทศอื่นๆกินสัดส่วนต่อการส่งออกเหล็กและอลูมิเนียมอย่างละนิดละหน่อย

ผลกระทบของการปรับขึ้นภาษีนำเข้าเหล็กและอลูมิเนียมต่อเศรษฐกิจสหรัฐฯ ผ่านช่องทางเงินเฟ้อในวงจำกัด จากรูปจะเห็นได้ว่าอัตราเงินเฟ้อแทบจะไม่ได้เคลื่อนไหวตามราคาเหล็กกับอลูมิเนียม แต่ธุรกิจน่าจะเลือกที่จะลดการจ้างงาน ซึ่งจากการวิเคราะห์เบื้องต้นพบว่าการจ้างงานในกลุ่มธุรกิจนี้จะลดลงประมาณ 100,000-180,000 ตำแหน่งหรือราว 10% ของการจ้างงานนอกภาคเกษตรต่อเดือน

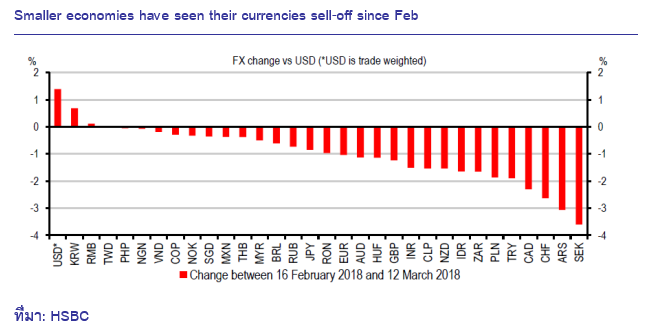

บางประเทศอาจจะเผชิญความเสี่ยงต่อความผันผวนของค่าเงิน เนื่องจากตลาด FX ค่อนข้างเคลื่อนไหวเร็วและรับข่าวเรื่องการกีดกันทางการค้าไปแล้ว กลุ่มประเทศ Small, Open Economy น่าจะเป็นกลุ่มที่มีความเสี่ยงต่อการผันผวนของค่าเงินได้มากที่สุด ขณะที่ กลุ่มที่มีสถานะของการขาดดุลบัญชีเดินสะพัดยาวนานเช่น ชิลี, อเมริกาใต้, และตุรกี มีความเสี่ยงต่อการ Sell-off