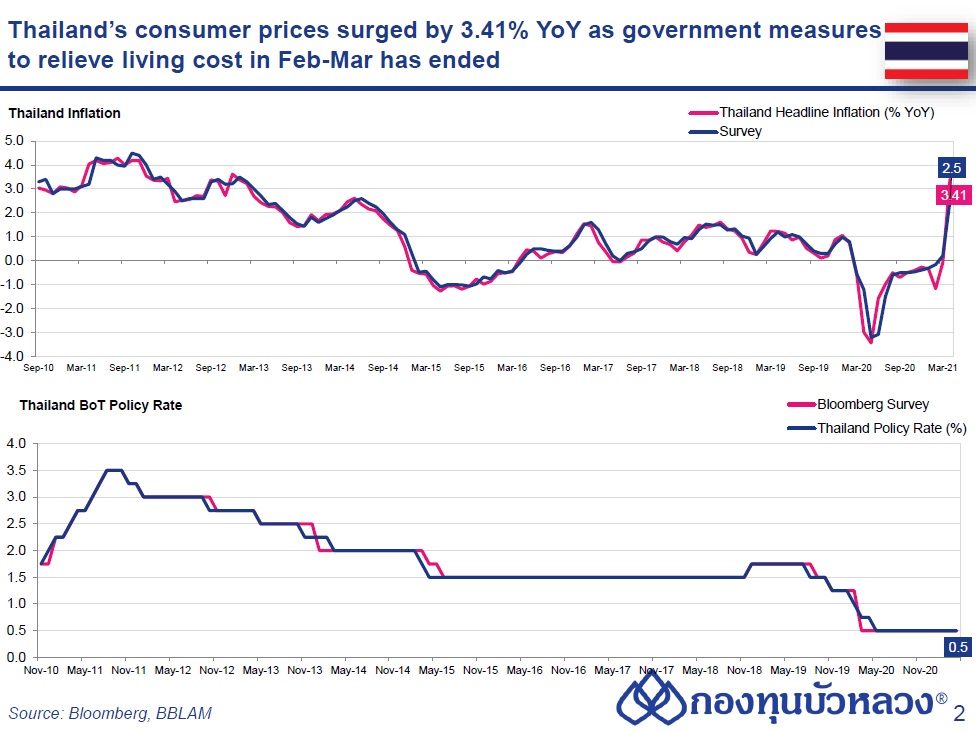

BF Economic Research

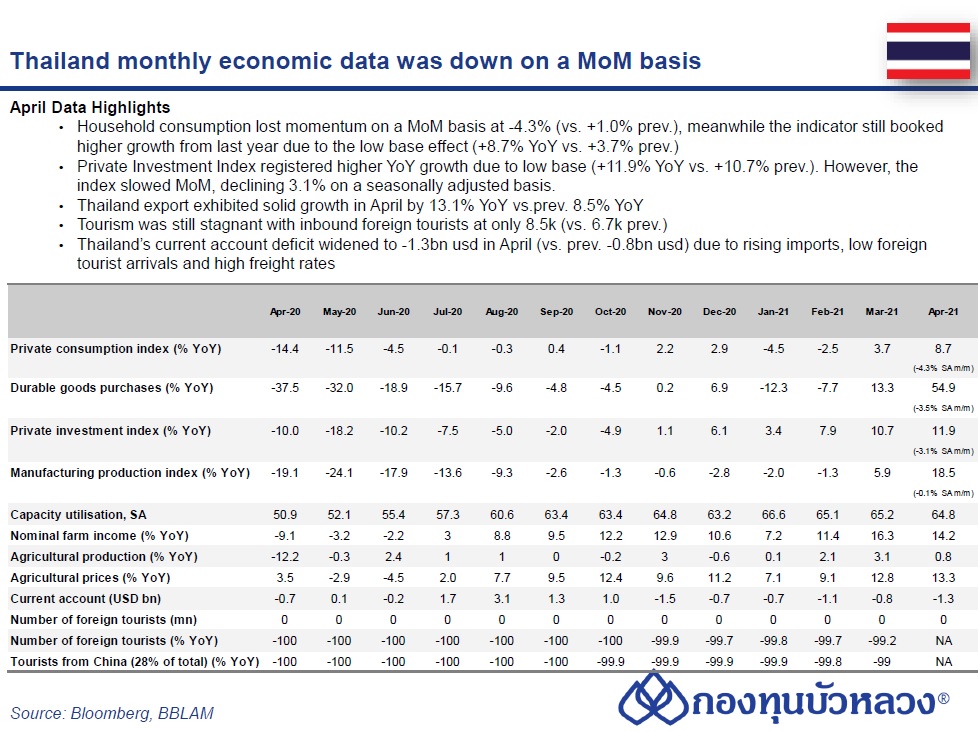

สรุปตัวเลขเศรษฐกิจไทยในเดือนเม.ย. ที่จัดทำโดย ธปท และหน่วยงานอื่นๆ โดยภาพรวมยังโตเมื่อเทียบรายปี แต่เมื่อเทียบรายเดือนพบว่าหดตัวในรายเครื่องชี้ มีรายละเอียดดังนี้

การบริโภคภาคเอกชนปรับตัวลดลงจากเดือนก่อน -4.3% MoM (vs. +1.0% เดือนก่อน) แม้ว่าจะเติบโตสูงจากช่วงเดียวกันของปีก่อน เนื่องจากฐานที่ต่ำ (+8.7% YoY vs. +3.7% เดือนก่อน) : หลังจากที่ปรับฤดูกาล ดัชนีการใช้จ่ายปรับตัวลดลงในทุกหมวดย่อย ได้แก่ สินค้าไม่คงทน (-5.3% MoM), บริการ (-3.9%) สินค้าคงทน (-3.5%) และสินค้ากึ่งคงทน (-0.8%) ด้านรายได้เกษตรกรยังคงขยายตัวสองหลัก (+14.2% vs. +16.3% เดือนก่อน) ส่วนใหญ่ได้แรงหนุนจากราคา แต่ดัชนี้ด้านผลผลิตชะลอลง ขณะที่จำนวนผู้ขอรับสวัสดิการว่างงานยังคงอยู่ในระดับสูง

การลงทุนภาคเอกชนขยายตัวสูงเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากฐานต่ำ (+11.9% YoY vs. +10.7% เดือนก่อน) : อย่างไรก็ตาม ดัชนีหลังขจัดผลของฤดูกาลปรับตัวลดลงจากเดือนก่อน -3.1% MoM จากแรงฉุดของยอดขายเครื่องจักรในประเทศและการนำเข้าสินค้าทุนที่ลดลง (-6.5% and -1.9% MoM)

การท่องเที่ยวยังไม่ฟื้นตัว โดยมีนักท่องเที่ยวต่างชาติเพียง 8.5 พันคน (vs. 6.7 พันคน เดือนก่อน) : เป็นผลของการบังคับใช้มาตรการจำกัดการเดินทางระหว่างประเทศอย่างเข้มงวด

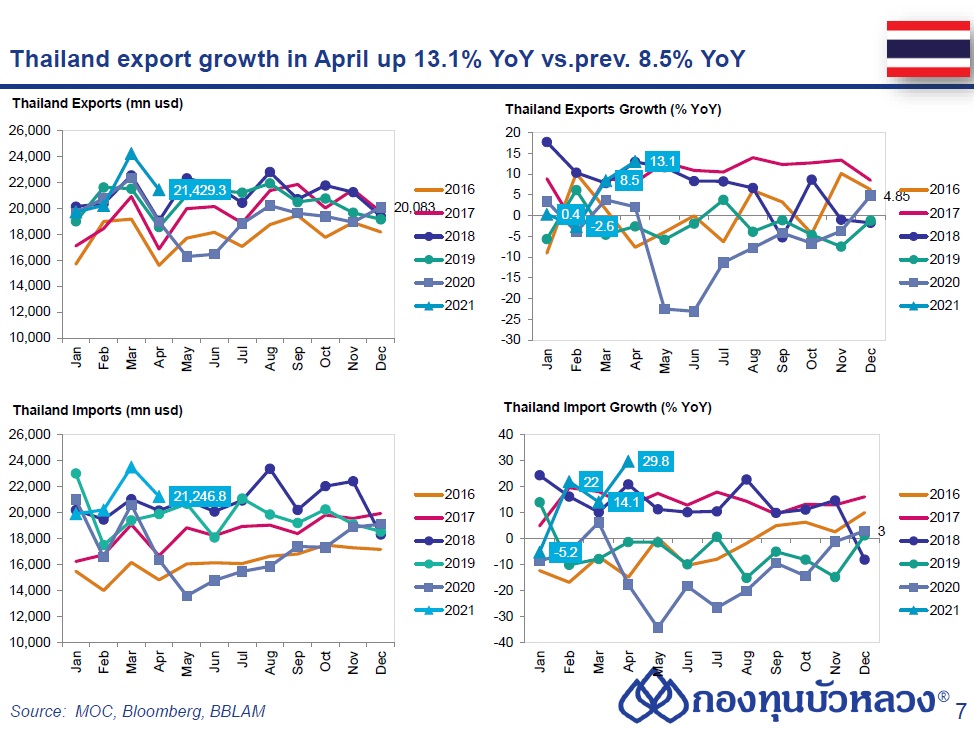

การส่งออก (ข้อมูลกระทรวงพาณิชย์)

- การส่งออกเดือน เม.ย.21 มีมูลค่า 21,429.27 ล้านดอลลาร์ฯ ขยายตัว 13.09% YoY (vs. prev. 8.5% ) เมื่อหักสินค้าเกี่ยวเนื่องน้ำมัน ทองคำ และอาวุธยุทธปัจจัยแล้ว การส่งออกขยายตัว 25.70%YoY

- ด้านการนำเข้ามีมูลค่า 21,246.79 ล้านดอลลาร์ฯ ขยายตัว 29.79% YoY (vs. prev. 14.1%) ส่งผลให้ไทยเกินดุลการค้า 182.48 ล้านดอลลาร์ฯ (vs. prev. 710.8 ล้านดอลลาร์ฯ)

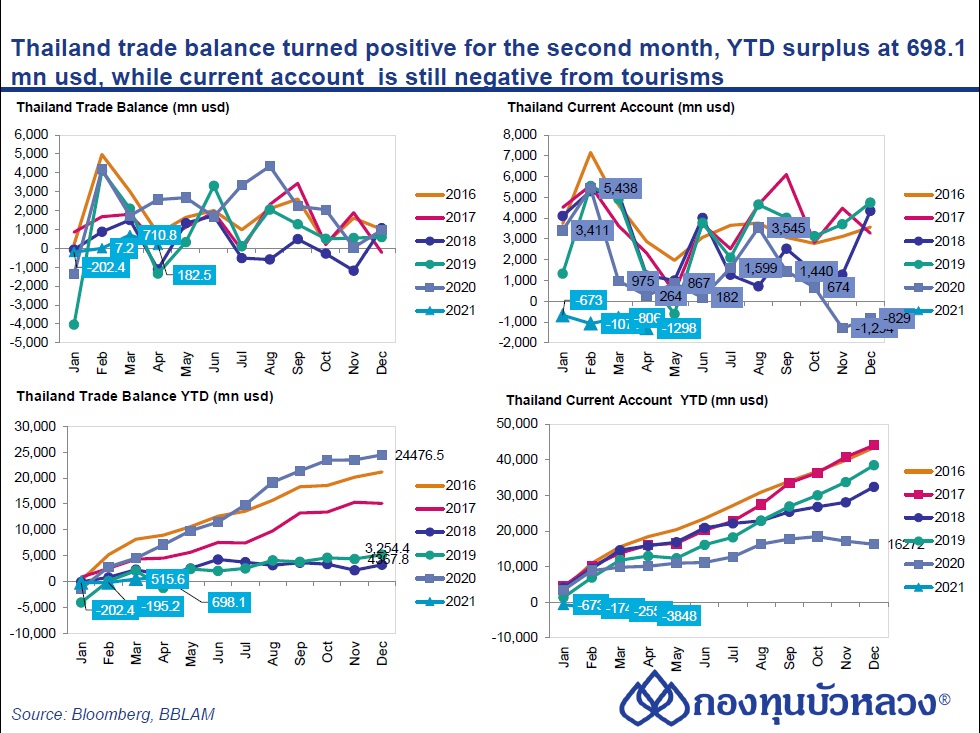

- สำหรับภาพรวมในช่วง 4 เดือนแรกของปีนี้ (ม.ค.-เม.ย.) การส่งออกมีมูลค่า 85,577.30 ล้านดอลลาร์ฯ ขยายตัว 4.78% YTD YoY และการนำเข้ามีมูลค่ารวม 84,879.16 ล้านดอลลาร์ฯ ขยายตัว 13.85% YTD YoY ส่งผลให้เกินดุลการค้า 698.14 ล้านดอลลาร์ฯ YTD

ดุลบัญชีเดินสะพัดของไทยขาดดุลเพิ่มขึ้นเป็น -1.3 พันล้านดอลลาร์ฯ ในเดือนเม.ย. (vs. prev. -0.8 พันล้านดอลลาร์ฯ) เนื่องจากการนำเข้าที่เพิ่มขึ้น จำนวนนักท่องเที่ยวต่างชาติต่ำ และอัตราค่าระวางเรือที่สูง เป็นผลให้ดุลบัญชีเดินสะพัดขาดดุลสะสมที่ -3.8 พันล้านดอลลาร์ฯ

ทิศทางของค่าเงินบาท

ในช่วงที่การระบาดของ COVID-19 นับตั้งแต่ปี 2020 นั้น ค่าเงินบาทนับว่าอ่อนค่าเมื่อเทียบกับเงินสกุลประเทศคู่ค้าหลักสะท้อนจากดัชนีค่าเงินบาท (Nominal Effective Exchange Rate หรือ NEER) ที่ปรับตัวลดลงต่อเนื่อง ในขณะที่เมื่อเทียบกับเพื่อนบ้านในอาเซียนจะเห็นว่า ค่าเงินบาทปรับตัวอ่อนค่าเมื่อเทียบกับดอลลาร์ฯ มากที่สุด โดยเป็นผลจาก 2 ปัจจัยหลัก คือ

1.) การไหลออกของเงินทุนจากการจ่ายเงินปันผล และออกจากตลาดตราสารทุนที่ต่างชาติขายหุ้นไทยต่อเนื่อง โดยเฉพาะในเดือน พ.ค. ในขณะที่ในตลาดตราสารหนี้ในช่วงสัปดาห์ที่ผ่านมา เงินทุนก็ไหลออกทุกวัน เนื่องจากการระบาดของ COVID-19 ที่รุนแรงขึ้น และความไม่แน่นอนของร่างพ.ร.ก. กู้เงิน 5 แสนล้านบาท

2.) ดุลบัญชีเดินสะพัดที่ขาดดุลอย่างต่อเนื่อง

ด้านเงินดอลลาร์ฯ อ่อนค่าลง เมื่อนักลงทุนคลายกังวลปัญหาการเร่งตัวขึ้นของเงินเฟ้อ และลดความกังวลว่าFed อาจรีบปรับลดการอัดฉีดสภาพคล่องหรือลดการทำ QE ในปีนี้ ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เริ่มทรงตัว และไม่ปรับขึ้นแรงเหมือนในช่วงต้นปี อย่างไรก็ดี เรามองว่า อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังมีแนวโน้มเป็นขาขึ้น (Sideway-up) ทำให้ค่าเงินดอลลาร์ฯ น่าจะไม่อ่อนค่าลงไปต่ำกว่า 89.0 และหากในระยะข้างหน้า ตัวเลขเศรษฐกิจออกมาบ่งชี้ว่าเศรษฐกิจสหรัฐฯ กำลังฟื้นตัวอย่างแข็งแกร่งต่อเนื่องก็จะเป็นปัจจัยสำคัญที่จะทำให้ค่าเงินดอลลาร์ฯ แข็งค่าขึ้นได้ โดยเฉพาะในช่วงไตรมาส 3 เป็นต้นไป ที่นักลงทุนน่าจะเริ่มเก็งกำไรว่า Fed จะเริ่มส่งสัญญาณถึงประเด็นการลด QE ซึ่งเราคาดว่า Fed มีแนวโน้มลด QE จริงในช่วงกลางปีหน้าเป็นต้นไป

ค่าเงินบาทเมื่อเทียบกับดอลลาร์ฯ ด้วยปัจจัยในประเทศอย่างการระบาดของ COVID-19 ระลอก 3 ที่ยังไม่มีท่าทีดีขึ้น ประกอบกับการฉีดวัคซีนที่ยังมีความล่าช้า ทำให้เศรษฐกิจไทยปี 2021 มีแนวโน้มเติบโตลดลง รวมทั้งทางการไทยยังประเมินว่า การท่องเที่ยวจะยังไม่ฟื้นตัวกลับมาสู่ระดับปี 2019 จนกว่าปี 2026 แม้ว่าเงินดอลลาร์ฯ จะปรับตัวอ่อนค่าลง แต่ค่าเงินบาทก็ยังไม่มีทิศทางแข็งค่าชัดเจน โดยวิ่งอยู่ในกรอบ 31.0-31.50 บาทต่อดอลลาร์ฯ โดยเรามองว่า น่าจะยังอยู่ในกรอบนี้ไปจนกว่าจะมีปัจจัยสำคัญมาทำให้ทิศทางของค่าเงินเปลี่ยน อาทิ แนวโน้มการฉีดวัคซีน การฟื้นตัวของการท่องเที่ยวที่เร็วกว่าคาด และท่าทีของ Fed ต่อการปรับลด QE เป็นต้น

โดยสรุป เรามองว่าเศรษฐกิจไทยมี Downside ในครึ่งปีหลัง ด้วยการแพร่ระบาดของ COVID-19 เร่งตัวสูงขึ้นเรื่อยๆ เราคาดว่าผลกระทบจาก COVID-19 จะสะท้อนไปยังตัวเลขเศรษฐกิจในช่วงเดือนไตรมาสที่สองของปีเป็นต้นไป ผ่านมาตรการคุมเข้มตาม Zoning

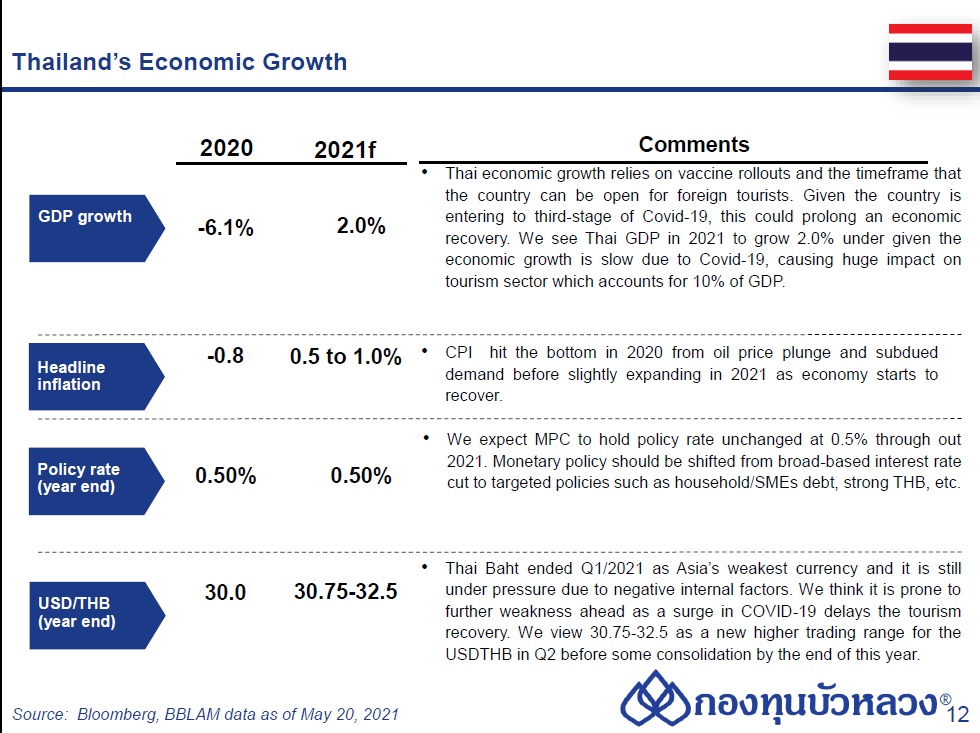

ทั้งนี้ หากแผนเปิดรับนักท่องเที่ยวถูกเลื่อนออกไป ก็จะยิ่งทำให้โมเมนตัมเชิงเศรษฐกิจของไทยดูแย่ลง (กองทุนบัวหลวงคาดว่า GDP ไทยปีนี้จะขยายตัว 2.0% จากปีก่อนที่ -6.1%) ทำให้เรามองว่ารัฐบาลจะต้องออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมต่อเนื่องไปถึงปีงบประมาณหน้า ซึ่งส่งผลให้รัฐบาลจำเป็นต้องกู้เพิ่มอีก 5 แสนล้านบาทสำหรับงบประมาณปี FY 2021-22 ซึ่งจะส่งผลให้สะท้อนไปสู่ภาระหนี้ทางการคลังของไทยขยับเข้าใกล้/หรืออาจจะเกิน 60% ของ GDP ณ ขณะนี้ตลาดยังคงมองว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ทั้งปีนี้