BF Economic Research

สรุปภาวะเศรษฐกิจไทยโดย ธปท.

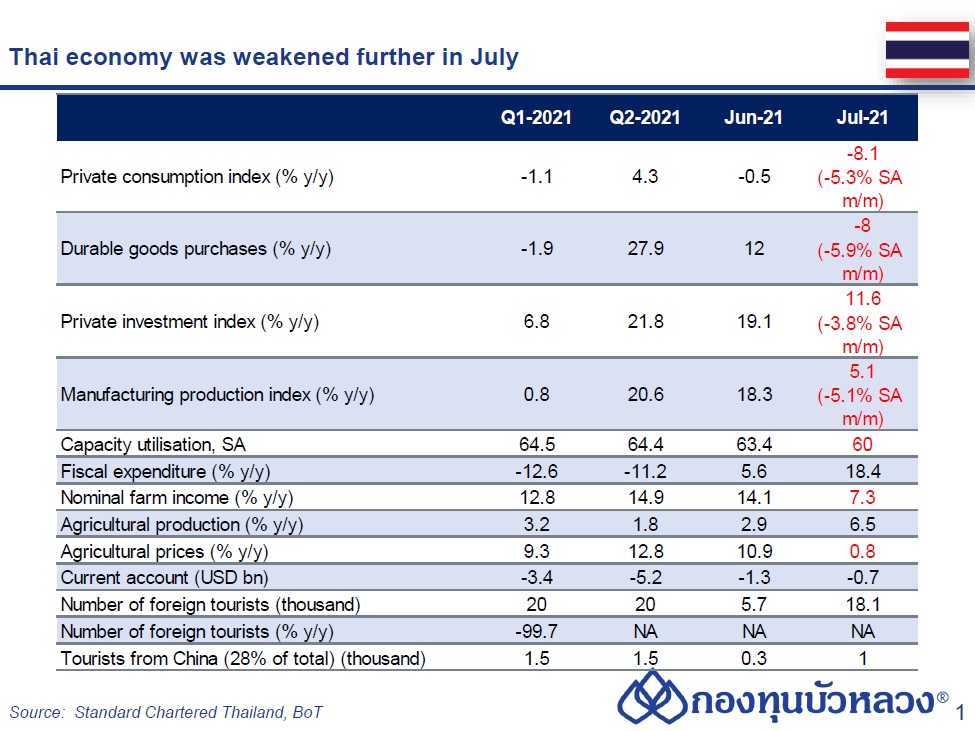

- ดัชนีการบริโภคภาคเอกชนหดตัวลงแรงในเดือน ก.ค. (-8.1% YoY vs. -0.5% เดือนก่อน) : โดยองค์ประกอบส่วนใหญ่หดตัวในทิศทางเดียวกัน โดยเฉพาะการใช้จ่ายหมวดสินค้าไม่คงทน (-10.2% vs. -2.5% เดือนก่อน) หมวดบริการ (-8.1% vs. -2.4% เดือนก่อน) และหมวดสินค้าคงทน (-8.0% vs. +12.0% เดือนก่อน) ขณะที่รายได้เกษตรกรชะลอลงมาอยู่ที่ 7.3% (vs. +14.1% เดือนก่อน) และการขอรับสวัสดิการว่างงานต่อเนื่องยังอยู่ในระดับสูงเมื่อเทียบกับภาวะปกติ

- ดัชนีการลงทุนภาคเอกชนชะลอลงเป็น 11.6% (vs. 19.1% เดือนก่อน): โดยหลักเป็นผลของยอดขายวัสดุก่อสร้างที่ลดลง (-11.8% vs. +0.5% เดือนก่อน) และยอดจดทะเบียนรถยนต์สำหรับลงทุนใหม่ (-10.8% vs. +11.2% เดือนก่อน)

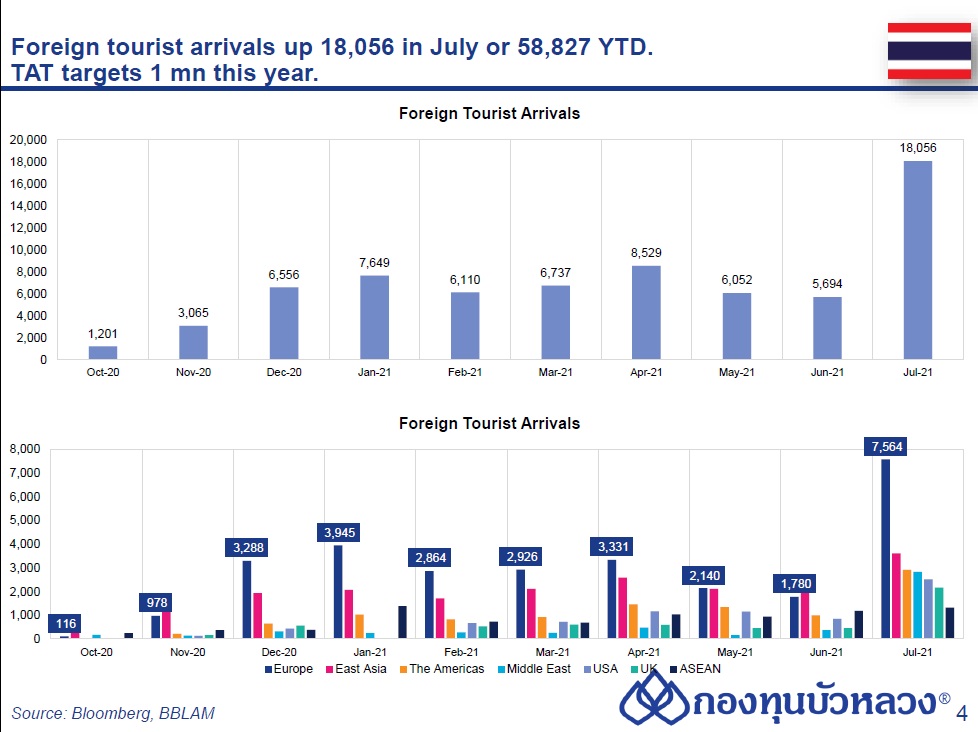

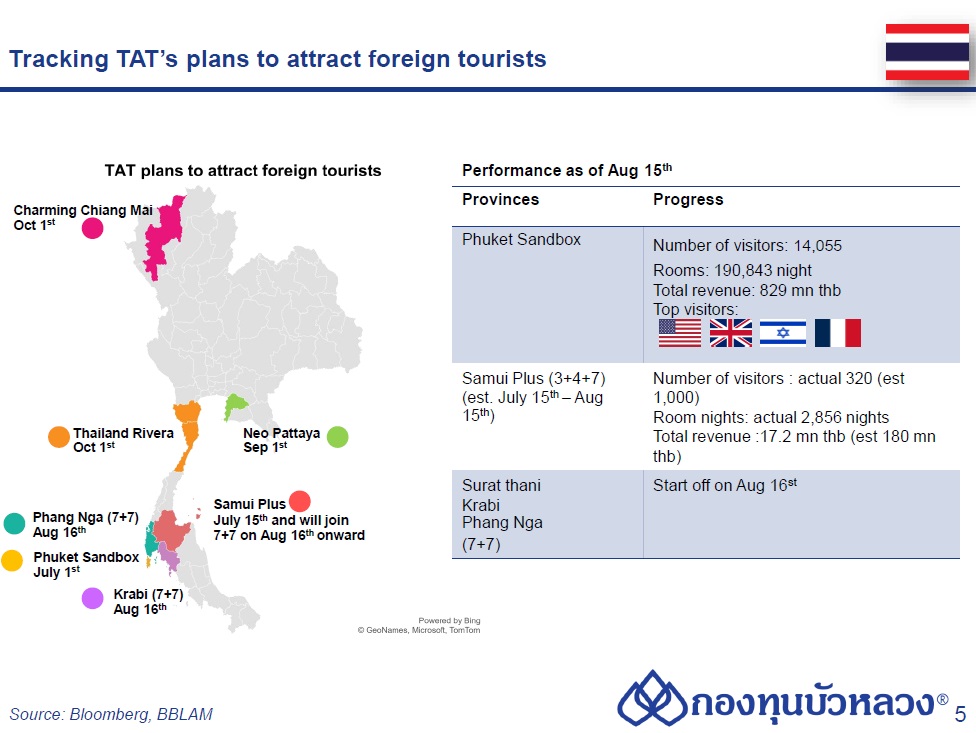

- จำนวนนักท่องเที่ยวต่างชาติเร่งตัวขึ้นมาอยู่ที่ 1.81 หมื่นคน (vs. 5.7 พันคน เดือนก่อน) หลังเปิดตัวโครงการ Phuket Sandbox ในเดือน ก.ค.

- การใช้จ่ายภาครัฐ (ไม่รวมเงินโอน) เร่งตัวขึ้นจากการเพิ่มขึ้นของการใช้จ่ายงบประจำ (+11.1% vs. +1.2% เดือนก่อน) ขณะที่การใช้จ่ายงบลงทุนหดตัวลงแรง (-27.2% vs. +2.8% เดือนก่อน)

- ดุลบัญชีเดินสะพัดขาดดุลที่ -0.7 พันล้านดอลลาร์ฯ เป็นการขาดดุลน้อยกว่าเดือนก่อน จากดุลบริการ รายได้ และเงินโอนที่ขาดดุลลดลง เนื่องจากรายจ่ายเงินโอนกําไร และเงินปันผลปรับลดลง ด้านดุลการค้าเกินดุลลดลงเล็กน้อยตามการส่งออกที่แผ่วลง สำหรับตัวเลขสะสม 7 เดือน ดุลบัญชีเดินสะพัดขาดดุลที่ -9.3 พันล้านดอลลาร์ฯ

อัตราเงินเฟ้อ (ข้อมูลกระทรวงพาณิชย์)

- อัตราเงินเฟ้อทั่วไปชะลอลงต่อเนื่องในเดือน ก.ค. (+0.45% YoY vs. +1.25% ในเดือน มิ.ย.) อย่างไรก็ดี ต่ำกว่าคาดการณ์ของตลาด (ตลาดคาด +0.9%) โดยการชะลอเป็นผลส่วนใหญ่มาจากการเพิ่มขึ้นของราคาในหมวดพลังงานที่แผ่วลง (+6.3% vs. +9.0% เดือนก่อน) ราคาอาหารสดปรับลดลง (-1.6% vs. -0.2% เดือนก่อน) และผลบวกจากมาตรการลดค่าน้ำค่าไฟชั่วคราวในเดือน ก.ค และ ส.ค. ทางด้านอัตราเงินเฟ้อพื้นฐาน (เงินเฟ้อไม่รวมราคาอาหารสดและพลังงาน) ดัชนีราคาชะลอลงต่อเนื่องด้วยเช่นกันเดียวกันมาอยู่ที่ 0.14% (vs. +0.52% เดือนก่อน, ตลาดคาด +0.2% ) ทั้งนี้ ในช่วง 7 เดือนแรกของปี 2021 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0.83% และ 0.26% ตามลำดับ

การค้าระหว่างประเทศ (ข้อมูลกระทรวงพาณิชย์)

- การส่งออกไทยมีมูลค่า 22,650 ล้านดอลลาร์ฯ หรือ ขยายตัว 20.27% YoY (vs prev 44%) ทั้งนี้ หากหักสินค้าที่เกี่ยวเนื่องกับน้ำมัน ทองคำ และอาวุธยุทโธปกรณ์ หรือขยายตัวได้ 25.38% ขณะที่การนำเข้ามีมูลค่า 22,467 ล้านดอลลาร์ฯ ขยายตัว 45.94% YoY (vs prev 53.9%) ส่งผลให้เกินดุลการค้า 183 ล้านดอลลาร์ฯ (vs prev 945.1 ล้านดอลลาร์ฯ)

- หากพิจารณาการขยายตัวเมื่อเทียบรายเดือนพบว่าการส่งออกและการนำเข้าหดตัวทั้งคู่ที่ -4.4%MoM (vs prev 2.8%) และ -1.3%MoM (vs prev 2.2%) ตามลำดับ สะท้อนให้เห็นว่าผลจากฐานต่ำเริ่มหมดไป และการค้าระหว่างประเทศอาจจะผ่านช่วงพีคไปแล้ว

- สำหรับภาพรวมในช่วง 7 เดือนแรกของปีนี้ (ม.ค.-ก.ค.) การส่งออกมีมูลค่า 154,985 ล้านดอลลาร์ฯ ขยายตัว 16.20% การนำเข้า มีมูลค่า 152,362 ล้านดอลลาร์ฯ ขยายตัว 28.73% ส่งผลให้ช่วง 7 เดือนแรกปีนี้ ไทยเกินดุลการค้า 2,622 ล้านดอลลาร์ฯ

ในรายสินค้าที่ขยายตัว ได้แก่

1) สินค้าเกษตรและอาหาร โดยเฉพาะผักและ ผลไม้ ยางพารา ผลิตภัณฑ์มันสำปะหลัง น้ำมันปาล์ม ไก่สด แช่เย็น แช่เข็ง และแปรรูป เครื่องดื่ม อาหารสัตว์เลี้ยง และสิ่งปรุงรสอาหาร

2) สินค้าที่เกี่ยวข้องกับการทำงานที่บ้าน (Work from Home) และเครื่องใช้ไฟฟ้าภายใน บ้าน ขยายตัวเกือบทุกหมวด เช่น คอมพิวเตอร์โทรศัพท์และอุปกรณ์เฟอร์นิเจอร์และชิ้นส่วน เครื่องปรับอากาศ เตาอบไมโครเวฟ เครื่องซักผ้าและส่วนประกอบ เครื่องรับวิทยุ โทรทัศน์และส่วนประกอบ

3) สินค้าเกี่ยวกับการป้องกันการติดเชื้อและลดการแพร่ระบาด เช่น เครื่องมือแพทย์และอุปกรณ์ผลิตภัณฑ์เภสัชภัณฑ์และถุงมือยาง

4) สินค้าที่เกี่ยวข้องกับการฟื้นตัวของภาคการผลิต เช่น เหล็กกล้าและผลิตภัณฑ์เคมีภัณฑ์เม็ดพลาสติกผลิตภัณฑ์ยาง แผงวงจรไฟฟ้า และเครื่องจักรกลและส่วนประกอบ

5) สินค้าคงทนหรือสินค้าฟุ่มเฟือยที่มีราคาสูง เช่น รถยนต์ อุปกรณ์และส่วนประกอบ และอัญมณีและเครื่องประดับ (ไม่รวมทองคำ)

ด้านตลาดส่งออก ยังขยายตัวเกือบทุกตลาด ตลาดสำคัญ อาทิสหรัฐฯ สหภาพยุโรป จีน ญี่ปุ่น เกาหลีใต้ และไต้หวัน ขยายตัวสูงอย่างต่อเนื่อง