โดย…อรพรรณ บัวประชุม CFP®

การลงทุนแบบ DCA (Dollar Cost Averaging) ที่หลายๆ คน แนะนำให้เราลงทุนมีวิธีการยังไง แล้วเราต้องลงทุนแบบ DCA ด้วยเหรอ ถ้ามีเงินก้อนลงทุนทั้งก้อนทีเดียวเลยได้มั้ย แล้วถ้าตัดสินใจลงทุนแบบ DCA วิธีการคำนวณผลตอบแทนจะคำนวณยังไง ยุ่งยากหรือเปล่า บทความนี้มีคำตอบ

การลงทุนแบบ DCA นั้น ไม่ใช่ว่าอยากจะลงทุนกองทุนไหน ก็ลงทุน เราต้องเลือกกองทุนที่ต้องการลงทุนก่อนว่าต้องการลงทุนในกองทุนอะไร นโยบายแบบไหน อยากจะลงทุนด้วยจำนวนเงินลงทุนเท่าไหร่ และทุกวันอะไร ซึ่งแน่นอนว่าจะลงทุนทุกวันอะไรก็ต้องเลือกวันที่มีเงินเข้ามาอยู่แล้วใช่มั้ยคะ การลงทุน แบบ DCA มีข้อดีตรงที่เราไม่ต้องมาจับจังหวะการลงทุน ว่าวันนี้ลงทุนได้หรือยัง ลงทุนวันนี้แล้วถ้าพรุ่งนี้ราคาตกลง เราจะเสียใจมั้ยว่าต้นทุนที่ได้ควรจะถูกลง รู้งี้ รออีกวันค่อยลงทุนจะดีกว่า การลงทุนแบบ DCA จะช่วยตัดความรู้สึกเหล่านี้ออกไปได้ ไม่อย่างนั้น เราก็จะพะว้าพะวงว่าจะลงทุนวันไหนดีนะ วันนี้ราคาลดลงแล้ว พรุ่งนี้น่าจะลดลงอีก สุดท้ายก็รอไปเรื่อยๆ รอวันที่ราคาลดต่ำที่สุดถึงจะได้ลงทุน ซึ่งก็ไม่รู้ว่าวันไหนของสัปดาห์ หรือวันไหนของเดือน หรือจะเป็นวันไหนของทั้งปี

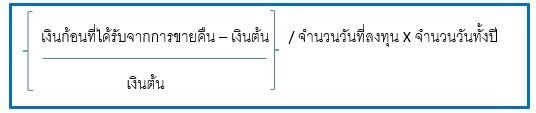

ส่วนเมื่อลงทุนไปแล้ว จะคำนวณผลตอบแทนยังไงล่ะ เพราะที่ผ่านมาเคยลงทุนเป็นก้อนครั้งเดียวเลย เมื่อถึงเวลาที่อยากขายคืน ก็ขายคืนทั้งก้อน เท่ากับมีเงินต้นและกำไรอยู่ในก้อนเดียวกัน คิดกันง่ายๆ ว่ากำไรกี่ % ก็คือการเอาจำนวนเงินที่ขายคืนได้มาตั้ง หักด้วยเงินลงทุน และหารเงินลงทุนอีกครั้ง จากนั้นก็หารจำนวนวันที่ลงทุน และคูณจำนวนวันทั้งปีก็จะได้เป็น % ยกตัวอย่างเช่น ลงทุนเมื่อวันที่ 2/1/2020 จำนวนเงินลงทุน 120,000 บาท ได้หน่วยลงทุนจำนวน 7,901.3386 หน่วย (ต้นทุนต่อหน่วย 15.1873 บาท) แล้วมาขายคืนวันที่ 30/12/2020 ได้เงินจำนวน 163,705.46 บาท เมื่อคำนวนเป็น % เท่ากับ (((163,705.46-120,000)/120,000)/362)x365 วัน = 36.72%

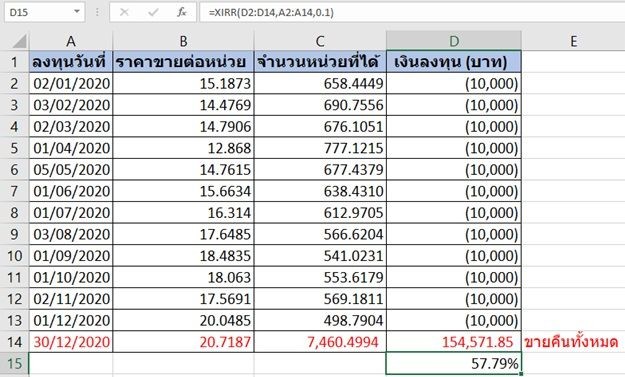

แต่ถ้าไม่มีเงินก้อน และตั้งใจจะลงทุนแบบ DCA วิธีการคำนวณก็ไม่ได้ยุ่งยากอะไร ถ้าทำด้วย EXCEL จะง่ายนิดเดียวเลยค่ะ ยกตัวอย่างการลงทุนตามตารางด้านล่างนี้นะคะ

วิธีการคำนวณใช้ XIRR คำนวณค่ะ ซึ่งจะแตกต่างจากการคำนวณ IRR เริ่มงงแล้วใช่มั้ยคะ ที่ต่างกันนั่นเป็นเพราะว่าเราใช้วันที่ลงทุนมาคำนวณด้วย เพราะเวลาที่เราลงทุนไม่ใช่วันเดียวกันทุกครั้งนั่นเอง ดังนั้น สิ่งสำคัญจะต้องมีคือวันที่ที่ลงทุนหรือขายคืน (Column A) รวมถึง จำนวนเงินที่ลงทุนหรือที่ขายคืนค่ะ (Column D) เวลาที่เราลงทุนเงินออกจากกระเป๋าเราก็ใส่ตัวเลขติดลบ ส่วนวันที่เราขายคืนได้เงินคืนกลับมาก็เป็นบวก (Values = D2:D14, Dates = A2:A14, Guess 0.1)

จากตารางข้างต้น จะเห็นว่า แม้ว่าจะลงทุนด้วยเงินลงทุนจำนวน 120,000 บาท เท่ากับการลงทุนครั้งเดียว แต่ผลตอบแทนที่ได้รับไม่เท่ากัน นั่นเป็นเพราะว่าต้นทุนที่ได้ในแต่ละครั้งไม่เท่ากัน และระยะเวลาที่เงินแต่ละก้อนทำงานก็ไม่เท่ากันนั่นเองค่ะ ซึ่งการทำ DCA 1 ปี ในกองทุนนี้ ให้ผลตอบแทนสูงถึง 57.79% ในขณะที่ลงทุนเพียงครั้งเดียวด้วยเงินต้นเท่ากัน ได้ผลตอบแทนเพียง 36.72% แม้ว่าต้นทุนเฉลี่ยต่อหน่วยของการทำ DCA จะสูงกว่าก็ตาม (120,000/7,460.4994 = 16.0847บาทต่อหน่วย) แต่ก็อย่าลืมค่ะว่าเราไม่ได้ใช้เงินจำนวน 120,000 บาทลงทุนตั้งแต่ต้นปี แต่เราทยอยลงทุนครั้งละ 10,000 บาท เป็นเวลา 12 ครั้งใน 1 ปี ซึ่งเงินก้อนแรกก็ทำงานมานาน 12 เดือน แต่เงินก้อนสุดท้ายทำงานได้ไม่ถึงเดือน ก็ขายคืนทั้งหมดออกไปแล้ว

แต่ถ้าเปรียบเทียบผลกำไรจากตัวอย่างข้างต้น ก็แน่นอนค่ะว่าการลงทุนแบบเงินก้อนครั้งเดียวได้กำไรมากกว่า นั่นเป็นเพราะใช้เงินก้อนใหญ่ ทำงานนาน 12 เดือนเต็ม ผิดกับการทยอยลงทุนแบบ DCA และการลงทุนในครั้งนี้ได้ต้นทุนต่อหน่วยต่ำกว่ายังไงล่ะคะ

เห็นแบบนี้แล้ว เชื่อเหลือเกินค่ะว่าใครที่มีรายได้สม่ำเสมอ ไม่ได้มีเงินก้อนที่สามารถลงทุนได้ครั้งเดียว ก็อยากจะหันมาลงทุนแบบ DCA กันแล้วค่ะ เพราะนอกจากจะทำให้เรามีวินัยในการลงทุนแล้ว ยังช่วยให้เราไปถึงเป้าหมายที่ตั้งใจในระยะยาวได้ด้วยนั่นเอง รู้งี้แล้ว อย่าลืมลงทุนแบบ DCA กันนะคะ