BF Economic Research

เศรษฐกิจจีนในเดือนส.ค.ชะลอลงต่อเนื่อง

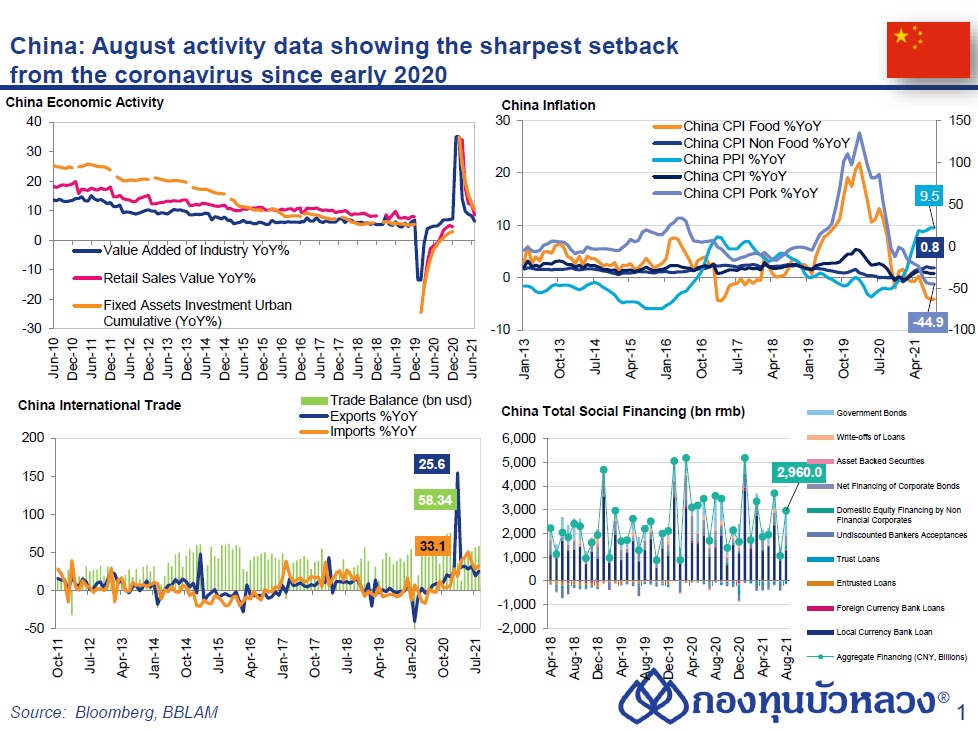

ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ส.ค. ขยายตัว 5.3% YoY ชะลอตัวลงจาก 6.4% ในเดือนก่อน และต่ำกว่าที่ตลาดคาดที่ 5.8% โดยผลผลิตรถยนต์ (-12.6% vs. -8.5% เดือนก่อน), โลหะเหล็ก (-10.1% vs. -6.6% เดือนก่อน) และโทรศัพท์มือถือ (-7.2% vs. -2.1% เดือนก่อน) หดตัวเพิ่มขึ้น ขณะที่ผลผลิตสินค้ากลุ่มอื่นๆ เช่น อุปกรณ์สื่อสารและคอมพิวเตอร์ (13.3% vs. 13.0% เดือนก่อน) ยังคงขยายตัวได้ดี

ยอดค้าปลีก (Retail Sales) เดือน ส.ค. ขยายตัว 2.5% YoY ชะลอตัวลงอย่างมากจาก 8.5% ในเดือนก่อน และต่ำกว่าที่ตลาดคาดที่ 7.0% สะท้อนผลกระทบของการระบาดของไวรัสสายพันธุ์ Delta โดยยอดขายรถยนต์ (-7.4% vs. -1.8% เดือนก่อน), สิ่งทอ (-6.0% vs. 7.5% เดือนก่อน), อุปกรณ์สื่อสาร (-14.9% vs. 0.1% เดือนก่อน) และร้านอาหาร (-4.5% vs. 14.3% เดือนก่อน) หดตัว ขณะที่ยอดขายอัญมณี (7.4% vs. 14.3% เดือนก่อน) และเฟอร์นิเจอร์ (6.7% vs. 11.0% เดือนก่อน) ชะลอตัวลง

การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ส.ค. ขยายตัว 8.9% YoY YTD ชะลอตัวลงจาก 10.3% ในเดือนก่อน และต่ำกว่าที่ตลาดคาดเล็กน้อยที่ 9.0% โดยชะลอตัวลงในทุกหมวดหลักทั้งการลงทุนในภาคอสังหาริมทรัพย์ (10.9% vs. 12.7% เดือนก่อน), การลงทุนในภาคการผลิต (15.7% vs. 17.3% เดือนก่อน) และการลงทุนในโครงสร้างพื้นฐาน (2.9% vs. 4.6% เดือนก่อน) ทั้งนี้ การลงทุนชะลอตัวลงทั้งในส่วนของการลงทุนของธุรกิจเอกชน (11.5% vs. 13.4% เดือนก่อน) และการลงทุนของธุรกิจภาครัฐ (SOEs) (6.2% vs. 7.1% เดือนก่อน)

สำหรับอัตราการว่างงาน (Survey Unemployment Rate) ทรงตัวอยู่ที่ 5.1% เท่ากับในเดือนก่อน

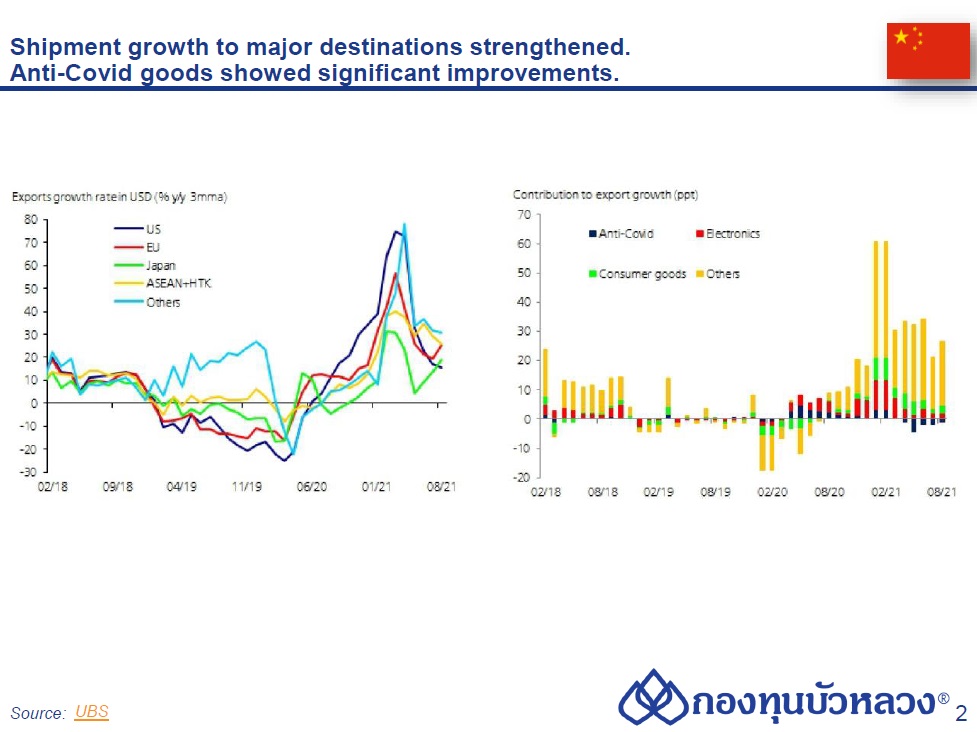

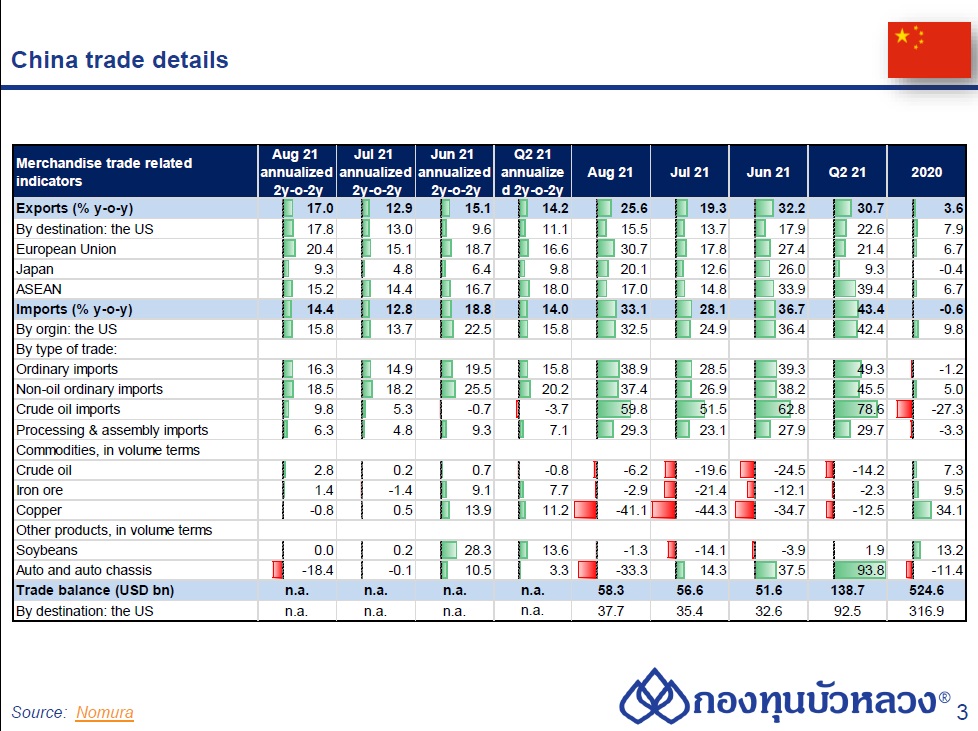

ยอดส่งออกของจีนในเดือน ส.ค. ขยายตัว 25.6% YoY เร่งตัวขึ้นจาก 19.3% ในเดือนก่อน สวนทางกับที่ตลาดคาดว่าจะชะลอลงเป็น 17.9% ท่ามกลางการระบาดของ COVID-19 ในประเทศที่นำไปสู่การปิดสถานี Meishan ของท่าเรือ Ningbo ซึ่งเป็นท่าเรือส่งออก-นำเข้าสินค้าสำคัญของจีนเป็นเวลา 2 สัปดาห์

ในรายประเทศ ยอดส่งออกเร่งตัวขึ้นในทุกประเทศคู่ค้าหลัก ได้แก่ EU (29.4% YoY vs. 17.2% เดือนก่อน), สหรัฐฯ (15.5% vs. 13.4% เดือนก่อน), ญี่ปุ่น (19.5% vs. 12.6% เดือนก่อน), เกาหลีใต้ (47.6% vs. 27.9% เดือนก่อน), ASEAN (16.6% vs. 14.5% เดือนก่อน) และอินเดีย (38.6% vs. 31.2% เดือนก่อน)

ในรายสินค้า ยอดส่งออกกลุ่มอิเล็กทรอนิกส์ ได้แก่ อุปกรณ์คอมพิวเตอร์ (12.8% YoY vs. 11.5% เดือนก่อน) และแผงวงจร (38.9% vs. 25.5% เดือนก่อน) เร่งตัวขึ้น และสินค้าที่เกี่ยวข้องกับที่อยู่อาศัย ได้แก่ เฟอร์นิเจอร์ (16.5% vs. 9.3% เดือนก่อน), เครื่องใช้ในครัวเรือน (33.2% vs. 25.8% เดือนก่อน) และหลอดไฟบ้าน (27.1% vs. 11.4% เดือนก่อน) เร่งตัวขึ้นเช่นเดียวกัน

ด้านกลุ่มสินค้าที่เกี่ยวข้องกับการป้องกันเชื้อ COVID-19 อย่างสินค้ากลุ่มพลาสติก (6.7% vs. -1.4% เดือนก่อน) และกลุ่มผ้าและสิ่งทอ (-14.9% vs. -26.8%เดือนก่อน) ฟื้นตัวขึ้น ส่วนหนึ่งจากการแพร่ระบาดของเชื้อสายพันธุ์ Delta ทั่วโลกที่รุนแรง

ส่วนยอดนำเข้า (Imports) ขยายตัว 33.1% YoY เร่งตัวขึ้นจาก 28.1% ในเดือนก่อน และสูงกว่าที่ตลาดคาดที่ 26.9% เช่นเดียวกัน ขณะที่ดุลการค้าเดือน ส.ค. เกินดุล USD58.3bn เพิ่มขึ้นจาก USD56.6bn ในเดือนก่อน

ทั้งนี้ ดัชนีย่อย PMI New Export Orders ของจีนอยู่ในเกณฑ์หดตัว (ต่ำกว่า 50 จุด) ในเดือนส.ค. อาจจะกดดันยอดส่งออกในเดือนข้างหน้า

อัตราเงินเฟ้อจีนอยู่ที่ 0.8% YoY ในเดือนส.ค. 2564 ต่ำกว่าที่ตลาดและตัวเลขในเดือนก่อนหน้าที่ 1% เป็นอัตราการขยายตัวที่ต่ำสุดในรอบ 5 เดือน จากราคาเนื้อหมูลดลงต่อเนื่อง ส่วนระดับราคาที่ไม่ใช่อาหารก็ชะลอตัว (1.9% YoY เทียบกับ 2.1% ในเดือนก่อนหน้า) โดยอัตราเงินเฟ้อส่วนใหญ่ลดลงในหมวดการขนส่งและการสื่อสาร (5.9% เทียบกับ 6.9% เดือนก่อน) ในขณะที่ราคาเสื้อผ้าอยู่ที่ 0.5% (เทียบกับ 0.4% เดือนก่อน) สินค้าและบริการในครัวเรือน (0.6% เทียบกับ 0.3% เดือนก่อน); และการศึกษา วัฒนธรรม (3% เทียบกับ 2.7%เดือนก่อน) อัตราเงินเฟ้อค่าเช่า เชื้อเพลิงและสาธารณูปโภค (1.1% เทียบกับ 1.1%เดือนก่อน) และสุขภาพ (0.4% เทียบกับ 0.4% เดือนก่อน) ทรงตัว ปักกิ่งตั้งเป้าหมายการเติบโตของ CPI ในปี 2021 ไว้ที่ประมาณ 3% เทียบกับ 3.5% ในปีที่แล้ว เมื่อเทียบรายเดือน ราคาผู้บริโภคเพิ่มขึ้น 0.1% MoM ในเดือนส.ค. ต่ำกว่าที่ตลาดคาดที่ 0.5% และตัวเลขเดือนก่อนที่ 0.3%

ราคาผู้ผลิตของจีนเพิ่มขึ้น 9.5% YoY ในเดือนส.ค. ใกล้เคียงกับที่ตลาดคาดการณ์และตัวเลขในเดือนก่อนที่เพิ่มขึ้น 9% และเป็นการเพิ่มขึ้น 8 เดือนต่อเนื่อง ท่ามกลางราคาสินค้าโภคภัณฑ์ที่สูงขึ้นขณะที่รัฐบาลกำลังหาวิธีบริหารจัดการต้นทุน ในรายองค์ประกอบพบว่าหมวด Extraction (41.8% เทียบกับ 38.7% เดือนก่อน) วัตถุดิบ (18.3% เทียบกับ 17.9 % เดือนก่อน) และ หมวด Processing (8% เทียบกับ 7.5% เดือนก่อน) ในขณะเดียวกัน ราคาสินค้าอุปโภคบริโภคทรงตัวเป็นเดือนที่ 3 ติดต่อกัน (ที่ 0.3%) โดยต้นทุนสินค้ากลุ่ม Daily Use ชะลอลง(0.1% เทียบกับ 0.5% เดือนก่อน) และการผลิตอาหารค่อนข้างทรงตัว (0.9% เทียบกับ 1% เดือนก่อน) ในขณะที่ สินค้าคงทนยังคงหดตัว (-0.1% เทียบกับ -0.3% เดือนก่อน) และ Flat สำหรับเสื้อผ้า (เทียบกับ -0.4% ในเดือนก่อนหน้า) ทั้งนี้เมื่อเทียบรายเดือน ราคาผู้ผลิตเพิ่มขึ้น 0.7% MoM

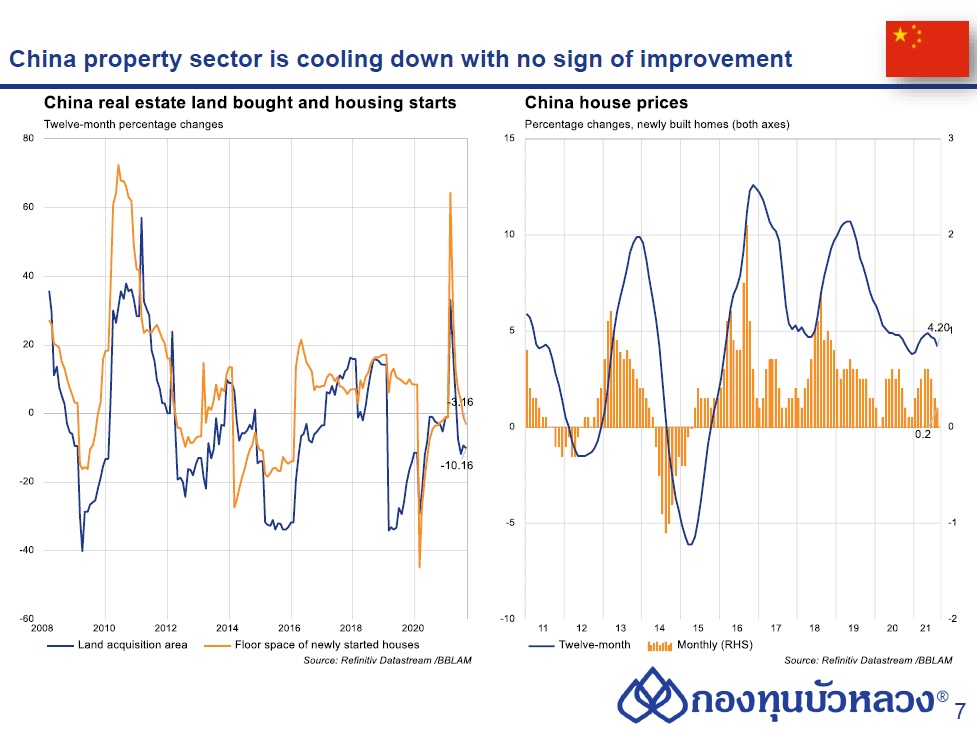

ราคาบ้านใหม่เฉลี่ยใน 70 เมืองใหญ่ของจีนเดือนส.ค.เพิ่มขึ้น 4.2 % YoY หลังจากที่เพิ่มขึ้น 4.6% YoY ในเดือนก่อนหน้านี้ เป็นอัตราการเพิ่มขึ้นของราคาบ้านใหม่ที่ชะลอลงแรงที่สุดนับตั้งแต่ต้นปีเนื่องจากมาตรการลดความร้อนแรงในกลุ่มธุรกิจอสังหาริมทรัพย์ โดยในบรรดาทั้ง 70 เมือง พบว่ากวางโจวทําสถิติการเพิ่มขึ้นของราคาบ้านที่ใหญ่ที่สุด (9.8% YoY เทียบกับ 10.9% เดือนก่อน) ตามมาด้วยฉงชิ่ง (8.8% YoY เทียบกับ 8.3 % เดือนก่อน) เซี่ยงไฮ้ (4.3%YoY เทียบกับ 4.5% เดือนก่อน) ปักกิ่ง (4.9% YoY เทียบกับ 5.4% เดือนก่อน) เซินเจิ้น (3.9% เทียบกับ 3.3% เดือนก่อน) และเทียนจิน (4.3% YoY เท่ากับเดือนก่อน) เมื่อเทียบรายเดือนพบว่าราคาบ้านใหม่ปรับเพิ่มขึ้น 0.2 %MoM เป็นอัตราที่ต่ำสุดตั้งแต่เดือนธ.ค. 2020 หลังจากเพิ่มขึ้น 0.3 % ในเดือนก่อน

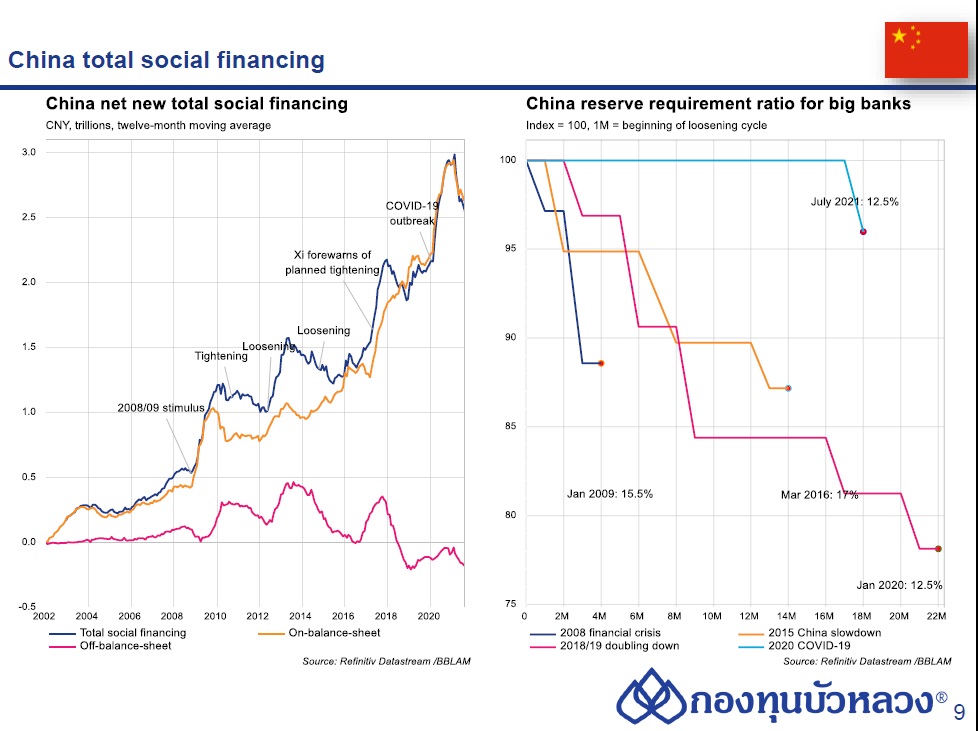

ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน ส.ค. อยู่ที่ RMB2,960bn เร่งตัวขึ้นจาก RMB1,056.6bn ในเดือนก่อน และสูงกว่าที่ตลาดคาดที่ RMB2,800.0bn

โดยยอดปล่อยกู้เงินหยวน (New Yuan Loans) อยู่ที่ RMB1,220bn เร่งตัวขึ้นจาก RMB1,083bn ในเดือนก่อน แต่ต่ำกว่าที่ตลาดคาดที่ RMB1,400bn

ส่วนยอดออกหุ้นกู้เอกชน (Corporate Bonds) เร่งตัวขึ้นเป็น RMB434.1bn (vs. RMB295.5bn เดือนก่อน) และยอดออกพันธบัตรรัฐบาล (Government Bonds) เร่งตัวขึ้นมากอยู่ที่ RMB973.8bn (vs. RMB182.0bn เดือนก่อน)

ขณะที่สินเชื่อนอกภาคธนาคาร (Shadow Banking Credit) ซึ่งได้แก่ Trust Loans, Entrusted Loans และ Undiscounted Bankers’ Acceptance ติดลบลดลงอยู่ที่ RMB -105.8bn (vs. RMB -403.8bn เดือนก่อน) ทั้งนี้ เมื่อเทียบกับช่วงเดียวกันปีก่อน พบว่ายอดระดมทุนรวมสุทธิคงค้างในระบบ (Outstanding TSF) ชะลอตัวลงเป็น 10.3% YoY จาก 10.7% ในเดือนก่อน

เราคาดว่า PBoC จะใช้นโยบายการเงินที่ยืดหยุ่นเพื่อบรรเทาผลกระทบจากการที่รัฐบาลออกเกณฑ์ที่รัดกุมในหลายธุรกิจ ล่าสุดพบว่า PBoC ได้ใช้กลไกที่เรียกว่า Relending Program หรืออาจจะเรียกได้ว่าเป็นสินเชื่อที่ PBoC ให้กับธนาคารพาณิชย์เพื่อนำไปใช้ปล่อยสินเชื่อต่อให้กับกลุ่มเกษตรกร ธุรกิจขนาดกลางและเล็ก ที่เป็นกลุ่มเปราะบาง ทั้งนี้ Relending Program จะคิดอัตราดอกเบี้ยต่ำกว่า MLF และถ้าหากผลกระทบต่อเศรษฐกิจมีมาก ในระยะข้างหน้า PBoC อาจจะพิจารณาปรับลดอัตราดอกเบี้ย RRR ได้