BF Economic Research

สรุปภาวะเศรษฐกิจจากธปท. สะท้อนมาตรการควบคุมการแพร่ระบาด COVID-19 ฉุดเศรษฐกิจต่อเนื่องในเดือน ส.ค. ขณะที่การท่องเที่ยวในประเทศจะได้รับแรงหนุนในเดือน ต.ค.

- การบริโภคภาคเอกชนหดตัวลงแรงในเดือน ส.ค. (-9.2% YoY vs. -6.8% เดือนก่อน) โดยดัชนีการใช้จ่ายทุกหมวดปรับตัวลดลงจากมาตรการควบคุมการแพร่ระบาดของไวรัส อาทิ สินค้าคงทน (-22.3%) สินค้าไม่คงทน (-11.1%) และภาคบริการ (-7.7%) ด้านรายได้เกษตรกรชะลอลงเป็น 6.5% (vs. +9.3% เดือนก่อน) จากราคาที่ลดลง ขณะที่การขอรับสวัสดิการต่อเนื่องยังคงสูงกว่าระดับปกติ

- การลงทุนภาคเอกชนชะลอลงเป็น 9.6% (vs. +13.6% เดือนก่อน) โดยหลักเป็นผลของยอดจดทะเบียนรถยนต์สำหรับลงทุนใหม่ (-16%) และหมวดวัสดุก่อสร้าง (-10.4%) ที่ลดลง

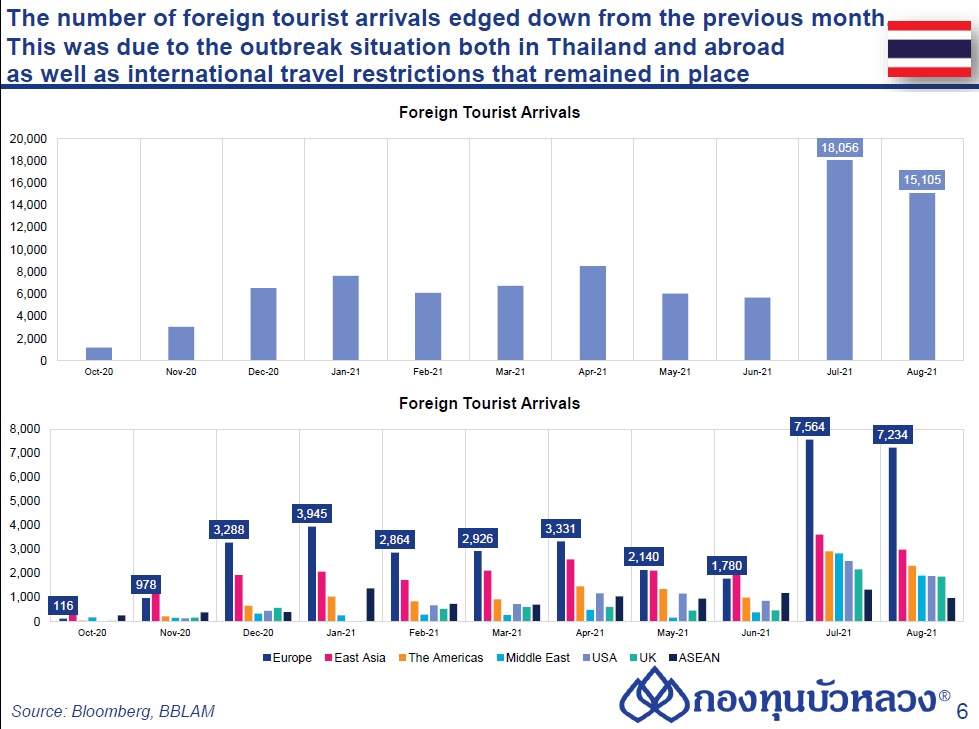

- จำนวนนักท่องเที่ยวต่างชาติยังอยู่ในระดับต่ำ (15.1k vs. 18.1k เดือนก่อน) อันเป็นผลจากการบังคับใช้มาตรการด้านการท่องเที่ยวที่เข้มงวดยังคงอยู่ แม้ว่าจะเริ่มมีการทยอยเปิดประเทศรับนักท่องเที่ยวต่างชาติในเฟสนำร่อง อาทิ Phuket Sandbox

- การใช้จ่ายภาครัฐ (ไม่รวมเงินโอน) เพิ่มขึ้น จากรายจ่ายประจำที่เพิ่มขึ้น (11.6% vs. 11.1% เดือนก่อน) ขณะที่รายจ่ายลงทุนยังหดตัวสูง (-21.2% vs. -27.2% prev)

- ดุลบัญชีเดินสะพัดขาดดุล 2.5 พันล้านดอลลาร์ฯ โดยขาดดุลมากกว่าเดือน ก่อน จากดุลการค้าที่เกินดุลลดลงตามการส่งออกที่ชะลอลง ขณะที่ดุลบริการ รายได้ และเงินโอนขาดดุลสูงขึ้นเล็กน้อย จากรายจ่ายค่า บริการทรัพย์สินทางปัญญาและรายจ่ายค่าระวางสินค้าที่เพิ่มขึ้น สําหรับ ดุลการชําระเงินเกินดุลที่ 3.8 พันล้านดอลลาร์ฯ

- มาตรการ Lockdown ที่เข้มงวดยังคงกดดันกิจกรรมในเดือน ส.ค. อย่างไรก็ตาม สถานการณ์มีแนวโน้มที่จะปรับตัวขึ้นในเดือน ก.ย. หลังรัฐบาลได้เริ่มผ่อนคลายความเข้มงวดของมาตรการ โดยตั้งแต่วันที่ 1 ต.ค. เป็นต้นไป การผ่อนคลาย Lockdown เพิ่มเติมในพื้นที่สีแดงเข้ม 29 จังหวัด จะเริ่มมีผลบังคับใช้ ซึ่งอนุญาตให้กิจกรรมบางประเภท อาทิ ฟิตเนส สปา และโรงภาพยนตร์ กลับมาเปิดให้บริการอีกครั้งภายใต้เงื่อนไขที่มีการกำหนดไว้

กระทรวงพาณิชย์รายงานดุลการค้าขาดดุลในเดือน ส.ค. (ขาดดุล USD1.2bn vs. เกินดุลเล็กน้อยที่ USD183mn เดือนก่อน) เนื่องจากการนำเข้ายังขยายตัวสูงกว่าการส่งออก (+47.9% YoY vs. +8.9%) ทั้งนี้ ตลาดคาดการณ์ว่าการนำเข้าจะเพิ่มขึ้น 39.6% ขณะที่คาดว่าการส่งออกจะขยายตัว 15.1%

- หากไม่นับรวมทองคำ การส่งออกและนำเข้าจะเติบโต 24% และ 48% ตามลำดับ สำหรับตัวเลข 8-month YTD การส่งออกและนำเข้า (Customs Basis) ขยายตัว 15% และ 31% ตามลำดับ

- หากพิจารณาจากสินค้าอุตสาหกรรมหลัก การส่งออกทองคำยังไม่ขึ้นรูป (-86% YoY) รวมทั้งการส่งออกถุงมือยาง (-2%) เป็นปัจจัยฉุดรั้งตัวเลขส่งออกในเดือนนี้ ขณะที่การส่งออกสินค้าสำคัญอื่นๆ ยังคงขยายตัว (กล่าวคือ ยานยนต์ & ชิ้นส่วน +24%, ชิ้นส่วนอิเล็กทรอนิกส์ +13% และเครื่องใช้ไฟฟ้า +6%)

- สำหรับสินค้าเกษตร การส่งออกยางพาราและมันสำปะหลังยังขยายตัวในระดับสองหลัก (+99% และ +48% ตามลำดับ) ขณะที่การส่งออกข้าวกลับมาขยายตัวได้ในเดือนนี้ (+25% vs. -8% เดือนก่อน) เนื่องจากการส่งออกไปยังตลาดจีนและตลาดแอฟริกาได้มากขึ้น

- รายตลาด พบว่าการส่งออกไปยังตลาดหลักชะลอลงจากเดือนก่อน กล่าวคือ อาเซียน-9 (+15%), สหรัฐฯ (+16%), จีน (+32%), ญี่ปุ่น (+10%) และ EU-27 (+16%) โดยตลาดหลักนี้ครอบคลุมราว 71% ของมูลค่าการส่งออกรวม

- ด้านการนำเข้า จะเห็นได้ว่ายังขยายตัวได้สูงในระดับสองหลักทุกกลุ่มสินค้า เนื่องจากฐานที่ต่ำมากช่วยหนุน ซึ่งได้แก่ สินค้าเชื้อเพลิง (+82%), สินค้าวัตถุดิบ/สินค้าขั้นกลาง (+66%), สินค้าทุน (+24%) และสินค้าอุปโภคบริโภค (+18%)

กนง. คงอัตราดอกเบี้ยนโยบายด้วยมติเอกฉันท์

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายในการประชุมวันพุธ (29 ก.ย.) ไว้ในระดับต่ำที่ 0.50% (ในการประชุมครั้งก่อนมีคณะกรรมการ 2 ท่านโหวตให้ลดดอกเบี้ย) และเปิดเผยรายละเอียดประมาณการอย่างเป็นทางการครั้งใหม่ ทั้งนี้ คณะกรรมการฯ ยังเน้นย้ำถึงมาตรการทางการเงินมีประสิทธิผลมากกว่าการปรับลดอัตราดอกเบี้ยในปัจจุบัน

ประเด็นสำคัญจากมติที่ประชุม

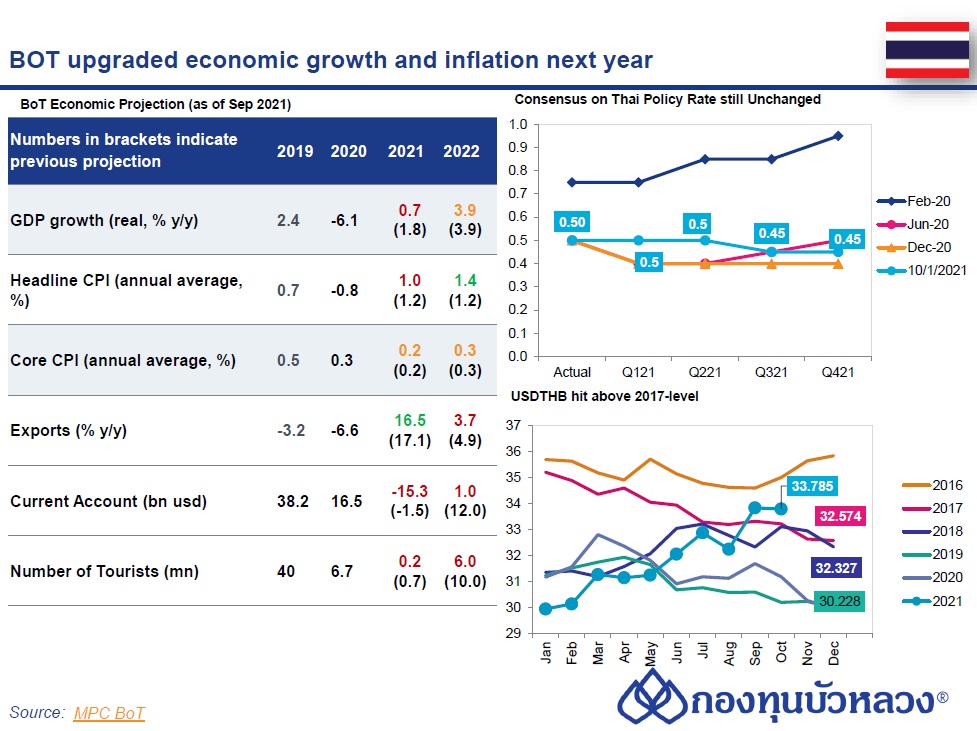

- ด้านเศรษฐกิจ : กนง. ประเมินว่าแนวโน้มเศรษฐกิจใกล้เคียงกับการประมาณการครั้งก่อน โดยการแจกจ่ายวัคซีนมีพัฒนาการที่ดีขึ้นและการผ่อนคลายมาตรการ Lockdown ที่เร็วกว่าที่คาด แต่ยังมีความไม่แน่นอนสูง โดยประมาณการเศรษฐกิจล่าสุดที่เปิดเผยในครั้งนี้ กนง. คาดว่าเศรษฐกิจไทยจะขยายตัว 0.7% ในปี 2021F และ 3.9% ในปี 2022F ด้านจำนวนนักท่องเที่ยวถูกคาดว่าจะเพิ่มขึ้นเป็น 6 ล้านคนในปี 2022F (vs. คาดการณ์ 10 ล้านคนครั้งก่อน และ 0.2 ล้านคนในปี 2021F) ทั้งนี้ ในการประชุมครั้งก่อน กนง. ได้เผยแพร่ตัวเลขทบทวนเบื้องต้นว่า GDP จะขยายตัวที่ 0.7% ในปี 2021F และ 3.7% ในปี 2022F

- ด้านเงินเฟ้อ : อัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับต่ำจากอุปสงค์ในประเทศที่ยังอ่อนแอ อย่างไรก็ดี อัตราเงินเฟ้อในระยะปานกลางยังยึดเหนี่ยวกับอัตราเงินเฟ้อเป้าหมาย

- ด้านสภาพคล่อง: สภาพคล่องโดยรวมอยู่ในระดับสูง แต่การกระจายตัวยังไม่ทั่วถึง โดยเฉพาะ SMEs และภาคครัวเรือน

- ด้านอัตราแลกเปลี่ยน : เงินบาทผันผวนมากจากการเปลี่ยนแปลงนโยบายการเงินของประเทศหลักและแนวโน้มการฟื้นตัวของเศรษฐกิจของไทยยังมีความไม่แน่นอนสูง

ทิศทางค่าเงินบาท

- ค่าเงินบาทกลับมาอ่อนค่าทะลุ 33.5 บาทต่อดอลลาร์ฯ หลังแข็งค่าในช่วงปลายเดือนส.ค. หลังรัฐบาลไทยส่งสัญญาณคลายล็อกดาวน์วันที่ 1 ก.ย. ที่ผ่านมา โดยเหตุผลหลักที่กลับมาอ่อนค่ามาจากการแข็งค่าของ DXY ตามทิศทางการดำเนินนโยบายการเงินของ Fed ที่ Hawkish มากขึ้น รวมทั้งความไม่แน่นอนด้านการเมืองของไทยในช่วงที่มีอภิปรายไม่ไว้วางใจที่ทำให้บาทอ่อนค่าเล็กน้อย และการขายพันธบัตรรัฐบาลไทยของต่างชาติอย่างต่อเนื่องในช่วงสัปดาห์ก่อน สะท้อนว่าจริงๆแล้ว Fundamental ของเศรษฐกิจไทยยังคงอ่อนแอ แม้จะมีการผ่อนคลายล็อกดาวน์ และตัวเลขยอดผู้ติดเชื้อลดลงแล้วก็ตาม

- ในระยะ 3-6 เดือนข้างหน้า เรามองว่าค่าเงินบาทยังมีแนวโน้มอ่อนค่าจากทิศทางของ Fed โดยบาทอาจอ่อนค่าขึ้นไปแตะ 34-35 บาทได้ หากเศรษฐกิจยังไม่มีปัจจัยบวกชัดเจนจากการท่องเที่ยว ขณะที่หาก Fed เริ่ม Taper และตลาดเริ่มเก็งว่า Fed จะขึ้นอัตราดอกเบี้ยในช่วงใดของปี 2022 ตามตัวเลขเงินเฟ้อ และการจ้างงานที่จะประกาศออกมาในระยะข้างหน้า ซึ่งจะส่งผลให้ค่าเงินบาทผันผวนในระดับสูง

- ด้านค่าเงินบาทเมื่อเทียบกับยูโร กรอบอยู่ที่ 37.5-40.5 บาทต่อยูโร แม้ค่าเงินยูโรจะอ่อนค่าลงเมื่อเทียบกับดอลลาร์ฯ แต่เมื่อเทียบกับบาทแล้ว ยูโรก็ยังมีแนวโน้มแข็งค่าได้มากกว่าบาท จากปัจจัยภายในประเทศไทยดังกล่าวข้างต้น ส่วนค่าเงินบาทเมื่อเทียบกับเยน ในปัจจุบันเยนมีการเคลื่อนไหวตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และ DXY ค่อนข้างมาก โดยเยนปรับตัวอ่อนค่าลงเมื่อเทียบกับดอลลาร์ฯ ทะลุ 111 เยนต่อดอลลลาร์ฯ อีกครั้งกลังการประชุม Fed ซึ่งจากทิศทางนโยบายการเงินของ Fed และ BoJ ที่แตกต่างกันมากขึ้น โดยเรามองว่า เยนมีแนวโน้มอ่อนค่าเมื่อเทียบกับดอลลาร์ฯ และเงินบาทก็มีแนวโน้มอ่อนค่าเช่นเดียวกันเมื่อเทียบกับดอลลาร์ฯ เราจึงมองบาทต่อ 100 เยนเคลื่อนไหวในกรอบ 28.5-31.0