โดย…ชัยธัช เบน บุญญปะมัย

กองทุนบัวหลวง

ตลอดระยะเวลาหลายปีที่ผ่านมา อุตสาหกรรมเสื้อผ้าแฟชั่นและแบรนด์เนมนับเป็นอุตสาหกรรมต้นๆ ที่สร้างผลกระทบต่อสิ่งแวดล้อมและสังคมในหลากหลายมิติ และตลอดสายการผลิตนับตั้งแต่การจัดหาวัตถุดิบ ไปจนถึงกระบวนการผลิตและการกำจัดของเสียจากกระบวนการผลิต ทั้งนี้ ในปี 2019 ด้วยมูลค่าที่เพิ่มสูงขึ้นแตะ 4 ล้านล้านดอลลาร์ฯ อุตสาหกรรมเสื้อผ้าแฟชั่นจึงคิดเป็นสัดส่วนประมาณ 2% ของ GDP โลก และมีแรงงานในอุตสาหกรรมนี้ถึง 60-75 ล้านคนทั่วโลก โดย Goldman Sachs กล่าวถึงผลกระทบของอุตสาหกรรมดังกล่าวต่อสิ่งแวดล้อมและสังคมไว้ใน 3 ประเด็นสำคัญ ได้แก่ 1) ปัญหามลพิษทางน้ำ/ทางอากาศ และการปล่อยก๊าซเรือนกระจก 2) การจัดการของเสียจากการผลิตกับเศรษฐกิจหมุนเวียน และ 3) แรงงานกับห่วงโซ่อุปทาน

- ปัญหามลพิษทางน้ำ/ทางอากาศ และการปล่อยก๊าซเรือนกระจก

จากการที่โรงงานผลิตเสื้อผ้าส่วนใหญ่นั้นมักจะตั้งอยู่ในประเทศหรือภูมิภาคที่มีกฎหมายด้านสิ่งแวดล้อมที่ไม่เข้มงวดมากนัก จึงนำไปสู่ปัญหาการสูญเสียความหลากหลายทางชีวภาพ จากมลพิษทางน้ำ/ทางอากาศ และการปล่อยก๊าซเรือนกระจกที่เกิดขึ้นในทุกช่วงของกระบวนการผลิต ทั้งนี้ จากข้อมูลของ Goldman Sachs ชี้ให้เห็นว่า มีผู้ส่งออกเสื้อผ้ารายใหญ่ของโลกถึง 7 ใน 10 ราย ซึ่งคิดเป็น 56% ของปริมาณการผลิตรวมที่ได้คะแนน Environmental Performance Index (EPI) ต่ำกว่าเฉลี่ย ทั้งผู้ส่งออกในจีนที่คิดเป็น 31% ของปริมาณการส่งออกรวม รวมไปถึงในบังกลาเทศ (6%) เวียดนาม (6%) และอินเดีย (5%)

ในขณะที่ การผลิตฝ้ายซึ่งเป็นหนึ่งในเส้นใยและวัตถุดิบหลักที่นำมาใช้ผลิตเสื้อผ้าก็มีความต้องการใช้น้ำในปริมาณที่มาก โดยมากถึง 69% ของความต้องการรวมทั้งอุตสาหกรรมที่ 93 พันล้านลูกบาศก์เมตรต่อปี และมักจะใช้ปุ๋ยและยาฆ่าแมลงในปริมาณที่สูงกว่าการเพาะปลูกพืชอื่นๆ โดยทุ่งฝ้ายก็ใช้ยาฆ่าแมลงมากกว่า 6% แม้จะมีขนาดพื้นที่อยู่เพียง 2.5% ของที่ดินทำกินทั่วโลก และนำไปสู่การปล่อยน้ำเสียจากอุตสาหกรรมนี้ถึงราว 20% ของมลพิษทางน้ำจากอุตสาหกรรมทั่วโลก ด้านการปล่อยก๊าซเรือนกระจก อุตสาหกรรมเสื้อผ้าแฟชั่นก็มีการปล่อยก๊าซสูงถึง 7-10% ของการปล่อยก๊าซรวมทั่วโลก ซึ่งมากกว่าบทบาทต่อการเติบโตของเศรษฐกิจของอุตสาหกรรม (GDP Contribution)

- การจัดการของเสียจากการผลิตกับแนวคิดเศรษฐกิจหมุนเวียน

ปัจจุบันของเสียจากอุตสาหกรรมแฟชั่นกลายเป็นปัญหาเรื้อรัง เมื่อวัตถุดิบในการผลิตหลายอย่างที่ไม่ได้ใช้งานถูกนำไปทิ้งที่หลุมฝังกลบโดยไม่มีการรีไซเคิล รวมทั้งปริมาณของเสียที่เพิ่มมากขึ้นอย่างต่อเนื่อง สินค้าหลายอย่างไม่มีการใช้ประโยชน์อย่างเต็มที่ และผู้ผลิตไม่ได้รับแรงจูงใจในการจัดการขยะอย่างมีประสิทธิภาพ โดยเฉพาะในการผลิตเสื้อผ้าแฟชั่นให้ตามกระแสที่สุดอย่าง ‘Fast Fashion’ ที่ทำให้มีความต้องการใช้สิ่งทอ และวัตถุดิบต่างๆ มากขึ้น จนเกิดขยะของเสียเพิ่มขึ้นตามไปด้วย

ทั้งนี้ Global Fashion Agenda ซึ่งเป็นองค์กรไม่แสวงหากำไรที่ส่งเสริมให้อุตสาหกรรมแฟชั่นมีความยั่งยืนมากขึ้น ประมาณการว่า ในปี 2015 อุตสาหกรรมสิ่งทอสร้างขยะมากถึง 92 ล้านตัน และคาดว่าจะเพิ่มขึ้นถึง 62% เป็น 148 ล้านตันภายในปี 2030 โดยในสหรัฐฯ มีเพียง 15% จากปริมาณขยะในอุตสาหกรรมสิ่งทอทั้งหมด 17 ล้านตันเท่านั้นที่ได้รับการรีไซเคิล ส่วนอีก 85% ที่เหลือถูกส่งไปยังหลุมฝังกลบ หรือเข้าสู่กระบวนการเผาขยะในเตาเผา นอกจากนี้ ประมาณ 35% ของวัตถุดิบที่ใช้ผลิตเสื้อผ้านั้น จะกลายสภาพเป็นขยะก่อนที่สินค้าจะถูกนำไปวางจำหน่ายด้วยซ้ำ

นอกจากนี้ Fast Fashion ยังทำให้ความรวดเร็วในการผลิตสินค้าหรือ Lead time นับเป็นปัจจัยที่ผู้ผลิตเสื้อผ้าให้ความสำคัญสูงสุด และใช้เป็นเกณฑ์ในการคัดเลือกซัพพลายเออร์ เนื่องจากแบรนด์เสื้อผ้ารายใหญ่ในตลาดต่างต้องการลดระยะของ Lead time นี้ลงเหลือเพียง 2-5 สัปดาห์ และทำให้สามารถเปลี่ยน Collection ของเสื้อผ้าได้ถึง 24 ครั้งต่อปีเลยทีเดียว จึงไม่น่าแปลกใจที่แนวทางการผลิตเสื้อผ้าเช่นนี้ทำให้ผู้บริโภคเกิดพฤติกรรม “ใช้แล้วทิ้ง” มากขึ้น

จากรายงานของมูลนิธิ Ellen MacArthur ระบุว่า โดยเฉลี่ยแล้ว เสื้อผ้าจะสวมใส่ประมาณ 160 ครั้งก่อนที่จะถูกทิ้ง แต่ในสหรัฐฯ ลดลงเหลือเพียง 40 ครั้ง ยุโรป 100 ครั้ง และจีน 60 ครั้งเท่านั้น จึงกล่าวได้ว่าธุรกิจเสื้อผ้าแบบ Fast Fashion เป็นตัวเร่งให้ขั้นตอนการผลิตต้องมีการลดต้นทุนให้ได้มากที่สุด บวกกับผลิตสินค้าให้ได้เร็วที่สุด เพื่อให้สินค้ามีราคาถูก และเข้าถึงผู้บริโภคได้ง่าย โดยราคาเสื้อผ้าเฉลี่ยนั้นลดลงถึง 18.6% ในช่วงปี 2005 และ 2019 ที่ผ่านมา

อย่างไรก็ดี ปัจจุบัน เราเริ่มเห็นว่าแบรนด์เสื้อผ้าระดับโลกหลายรายหันมาใช้วัตถุดิบที่มาจากการรีไซเคิลมากขึ้น แม้ว่าจะยังไม่มีข้อมูลหรือผลลัพธ์ที่แน่ชัดเปิดเผยต่อผู้บริโภคและนักลงทุนก็ตาม ขณะที่การเติบโตของตลาดเสื้อผ้ามือสองนับเป็นความท้าทายต่อธุรกิจนี้ ส่งผลให้แบรนด์เสื้อผ้าชั้นนำต่างๆ เริ่มขยายบางส่วนของธุรกิจสู่โมเดลการผลิตแบบหมุนเวียนมากขึ้น

- แรงงานกับห่วงโซ่อุปทาน

ด้วยการผลิตในปริมาณมากและต้องการให้ต้นทุนต่ำทำให้อุตสาหกรรมเสื้อผ้ามีความเสี่ยงในการใช้แรงงานอย่างไม่เป็นธรรม และเต็มไปด้วยการละเมิดสิทธิมนุษยชนรูปแบบต่างๆ ซึ่งความรุนแรงแตกต่างกันไปในแต่ละแหล่งผลิต โดยนอกจากประเด็นด้านค่าจ้างแรงงานและสวัสดิการทางสังคมในประเทศกำลังพัฒนา ผู้ถือหุ้น นักลงทุน และสาธารณชนต่างยังกดดันให้บริษัทแบรนด์เสื้อผ้าทั้งหลายมีการบริหารจัดการห่วงโซ่อุปทานอย่างมีประสิทธิภาพ โปร่งใส และตรวจสอบได้ด้วย

ทั้งนี้ จากข้อมูลของ Goldman Sachs พบว่า แรงงานในแหล่งผลิตเสื้อผ้าหลักของโลกอย่างจีน บังกลาเทศ เวียดนามและอินเดีย ซึ่งคิดเป็นเกือบครึ่งหนึ่งของการส่งออกทั้งหมดในปี 2018 มักมีความปลอดภัยในชีวิตจากการทำงานในระดับต่ำ ซึ่งนำไปสู่การเสียชีวิตสูงที่สุด

ในแง่ของบทบาททางเศรษฐกิจ อุตสาหกรรมเสื้อผ้ามีการจ้างแรงงานถึง 60 ล้านคนในประเทศรายได้ต่ำ ซึ่งแรงงานในประเทศเหล่านี้มักมีความสามารถในการเลือกงานต่ำ ส่งผลให้ได้รับรายได้น้อย แต่ต้องทำงานหนักภายใต้เงื่อนไขการจ้างงานที่ไม่เป็นธรรม ซึ่งจะยิ่งเห็นได้ชัดในช่วงการระบาดของ COVID-19 โดยแม้ว่าจะมีการสร้างงานในประเทศรายได้ต่ำเพิ่มขึ้น โดยเฉพาะการจ้างแรงงานผู้หญิง แต่ส่วนใหญ่คนเหล่านี้ก็ยังเผชิญกับภาวะยากจนอยู่ สอดคล้องกับที่องค์กรรณรงค์สิทธิแรงงาน Clean Clothes Campaign รายงานว่า แรงงานในประเทศที่เป็นแหล่งผลิตเสื้อผ้าสำคัญต่างได้รับค่าจ้างที่ไม่เพียงพอต่อการดำรงชีวิตขั้นพื้นฐาน (Living wage)

ยกตัวอย่างเช่น ค่าจ้างแรงงานขั้นต่ำในบังกลาเทศอยู่ที่เพียง 19% ของ Living wage เท่านั้น ขณะที่อินเดียและจีนอยู่ที่ 26% และ 46% ตามลำดับ ซึ่งในช่วงหลายปีที่ผ่านมา ค่าจ้างแรงงานขั้นต่ำในจีนมีการปรับตัวเพิ่มขึ้นถึงปีละ 8-10% จนทำให้แรงงานในจีนถือว่าได้รับค่าจ้างรายเดือนสูงที่สุดเมื่อเทียบกันในอุตสาหกรรมผลิตเสื้อผ้าต้นทุนต่ำ

สิ่งที่ตามมาคือ บริษัทในจีนจึงเริ่มมองหาฐานการผลิตใหม่ที่จะทำให้ต้นทุนการผลิตต่ำลงกว่าเดิม ซึ่งเราจะเห็นได้จากธุรกิจเสื้อผ้ากีฬาที่มีการย้ายฐานการผลิตออกจากจีนไปยังกัมพูชาและเวียดนามในช่วงที่ผ่านมา นอกจากนี้ ความต้องการซื้อสินค้าที่มีต้นทุนต่ำยังทำให้เกิดการบังคับใช้แรงงาน และปัญหาแรงงานเด็กตามมาด้วย โดยองค์การแรงงานระหว่างประเทศ (ILO) ประเมินว่า มีแรงงานเด็กที่ถูกบังคับใช้แรงงานสูงถึงราว 170 ล้านคน และเกิดเป็นประเด็นระหว่างประเทศหลังสหรัฐฯ ประณามรัฐบาลจีนในข้อหาละเมิดสิทธิมนุษยชนเรื่องการบังคับใช้แรงงานในไร่ฝ้ายและโรงงานผลิตเส้นใยฝ้ายในเขตปกครองตนเองซินเจียงของจีน

- ประเด็น ESG ในธุรกิจเสื้อผ้าแฟชั่นกำลังได้รับความสนใจจากนักลงทุนมากขึ้นในหลากหลายมิติ

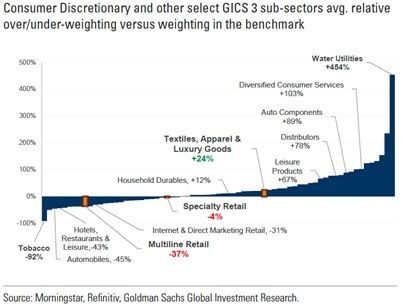

Goldman Sachs ระบุว่า ณ เดือนส.ค. 2020 กองทุน ESG ต่างไม่ได้เพิ่มหรือลดน้ำหนักการลงทุนในธุรกิจค้าปลีกเสื้อผ้าอย่างมีนัยสำคัญ สะท้อนมุมมองที่เป็นกลาง/ไม่แน่ใจของนักลงทุน อย่างไรก็ดี ความสนใจในประเด็น ESG ของนักลงทุนที่เพิ่มขึ้นจะเป็นแรงจูงใจให้บริษัทผู้ผลิตและจำหน่ายเสื้อผ้าหันมาให้ความสำคัญกับแนวคิด ESG ตลอดทั้ง Value Chain มากขึ้น นำโดยแบรนด์เสื้อผ้าชั้นนำของโลกก่อน

นอกจากนี้ ด้วย Value Chain ที่ค่อนข้างยาวของอุตสาหกรรมผลิตเสื้อผ้า เราจึงเริ่มเห็นเทรนด์การเปลี่ยนแปลงโมเดลการทำธุรกิจที่บริษัทผู้ผลิตหลายรายหันมาคัดเลือกซัพพลายเออร์ของตัวเองให้สอดคล้องกับแนวคิด ESG ด้วย แม้ว่าส่วนใหญ่จะยังเป็นบริษัทในสหรัฐฯ และยุโรปมากกว่าในเอเชีย

บริษัท Nike นับเป็นตัวอย่างในประเด็นนี้ได้เป็นอย่างดี โดยในปี 1998 Phil Knight ผู้ก่อตั้ง และ CEO ของ Nike พบว่า Nike กลายเป็นสัญลักษณ์ของการใช้แรงงานทาส ทั้งค่าจ้างที่ต่ำ และการบังคับใช้แรงงาน จนนำไปสู่การหันมาเน้นเรื่อง ESG ในองค์กรมากขึ้น

หลังจากนั้น ในปี 2005 Nike กลายเป็นแบรนด์รองเท้าและเสื้อผ้าระดับโลกรายแรกที่เปิดเผยรายชื่อซัพพลายเออร์ของตัวเองทั้งหมดโดยสมัครใจ รวมทั้งบอกฐานการผลิตต่างๆ ทั่วโลก (Manufacturing Map) และออกรายงานผลกระทบต่อสิ่งแวดล้อมและสังคม (Impact Report) เป็นประจำทุกปี ซึ่งทำให้ผู้ถือหุ้นได้รับข้อมูลที่โปร่งใสและชัดเจน ทั้งรายชื่อซัพพลายเออร์ทั้งหมด 500 กว่าเจ้าทั่วโลก โดยให้รายละเอียดชื่อโรงงาน ที่ตั้ง อายุ/เพศของแรงงาน และมาตรฐานการจ้างงานที่ครอบคลุมแรงงานทั้งหมด 1 ล้านคนใน 42 ประเทศทั่วโลก

มาที่บริษัท Fast Retailing ของญี่ปุ่นซึ่งมี Uniqlo เป็นแบรนด์หลักนั้น ก็ประกาศเป้าหมายลดการปล่อยก๊าซเรือนกระจกลง ทั้งในส่วนของการผลิตโดยตรงและตลอดห่วงโซ่อุปทาน โดยในช่วงต้นปี 2019 ระบุว่า จะกำหนดเป้าหมายให้สอดคล้องกับ “ความตกลงปารีส” ที่จะลดการปล่อยก๊าซเรือนกระจกเพื่อลดอุณหภูมิโลกลง 1.5 องศาภายในปี 2050 อาทิ การลดก๊าซเรือนกระจกที่เกิดจากร้านค้า Uniqlo ทั่วโลกผ่านการเปลี่ยนมาใช้หลอดไฟ LED ในทุกร้านค้า เป็นต้น รวมไปถึงการทำงานร่วมกับโรงงานคู่ค้าเพื่อลดการใช้พลังงานในกระบวนการผลิตลง

นอกจากนี้ บริษัทยังลงทุนในเทคโนโลยี BlueCycle ที่ช่วยลดการใช้น้ำในกระบวนการซักฟอกยีนส์ได้ถึง 99% เมื่อเทียบกับกระบวนการผลิตทั่วไป และตั้งเป้าที่จะลดการปล่อยสารเคมีอันตรายจากโรงงานจนเป็นศูนย์ ในด้านการผลิตระบบหมุนเวียน Uniqlo มีความพยายามที่จะสร้างกระบวนการผลิตอย่างยั่งยืนผ่าน 3 ด้านหลักอย่าง Recycle Reuse และ Reduce

ด้านผู้ผลิตอย่างบริษัท Shenzhou International ซึ่งเป็นซัพพลายเออร์รายใหญ่ของ Nike และเป็นหนึ่งในผู้ผลิตเสื้อผ้ากีฬารายใหญ่ของโลกประกาศเป้าหมายที่จะลดปริมาณการใช้น้ำและพลังงานในการผลิตลง แม้ยังไม่มีการระบุกรอบระยะเวลาที่ชัดเจน นอกจากนี้ ยังส่งเสริมการใช้พลังงานอย่างมีประสิทธิภาพ โดยการนำพลังงานสะอาดมาใช้มากขึ้น อาทิ การติดตั้งแผ่นโซลาร์ที่โรงงานในเมืองหนิงโป ประเทศจีน และโรงงานแห่งใหม่ในกัมพูชา เป็นต้น

ทั้งนี้ หนึ่งในประเด็นที่บริษัทให้ความสำคัญมากที่สุดคือ การส่งเสริมสภาพแวดล้อมที่ดีในการทำงาน การใช้แรงงานอย่างเป็นธรรม โดยปราศจากการบังคับใช้แรงงานและแรงงานเด็ก รวมทั้งจำกัดชั่วโมงการทำงานนอกเวลา และนโยบายความเสมอภาคในการจ้างงาน นอกจากนี้ ไม่ว่าลูกจ้างจะอยู่ในประเทศจีน กัมพูชา หรือเวียดนาม ทุกคนต่างได้รับการปรับเงินเดือนขึ้นโดยเฉลี่ย 10-12% ในช่วง 9 ปีที่ผ่านมา และได้รับสวัสดิการที่ดี รวมทั้งมีความโปร่งใสในประเด็นอายุและเพศของลูกจ้าง

สำหรับบริษัท Kering ที่เป็นเจ้าของแบรนด์ดังมากมายทั้ง Alexander McQueen, Balenciaga, Bottega Veneta, Gucci, และ Saint Laurent ด้วยซัพพลายเออร์ที่มีมากถึงหลายพันราย แต่กว่า 88% อยู่ในอิตาลี ทำให้ปัญหาด้านสิ่งแวดล้อมและสังคมไม่มากนักเหมือนในประเทศกำลังพัฒนา โดย Kering เป็นเจ้าแรกในอุตสาหกรรมที่ออกรายงาน Environmental Profit & Loss ซึ่งระบุการดำเนินงานของบริษัทไปจนถึงการได้มาของวัตถุดิบในการผลิตด้วย ภายใต้เป้าหมายการลดผลกระทบต่อสิ่งแวดล้อมให้ได้ 40% ระหว่างปี 2015 ถึง 2025 โดยปัจจุบันทำไปได้ 29%

นอกจากนี้ Kering ยังตั้งเป้าที่จะใช้วัตถุดิบที่มีความยั่งยืนทั้งหมดภายในปี 2025 ซึ่งปี 2020 บริษัทมีสัดส่วนการใช้วัสดุหนังแบบยั่งยืนถึง 73% ขณะที่สัดส่วนการใช้ผ้าฝ้ายออร์แกนิคอยู่ที่ 30% ด้านแบรนด์ Gucci ยังจับมือกับ TheRealReal แพลตฟอร์มตลาดออนไลน์สำหรับขายของแบรนด์เนมมือสอง เพื่อสนับสนุนเศรษฐกิจหมุนเวียน โดยทำการขายสินค้าผ่านช่องทาง The RealReal X Gucci

อย่างไรก็ดี ต้องยอมรับว่า การเปิดเผยข้อมูล และมาตรการความน่าเชื่อถือของข้อมูลนั้นมีความแตกต่างกันไปในแต่ละประเทศ แต่ละตลาด และแต่ละประเภทของธุรกิจ เช่น ข้อมูลจากเจ้าของแบรนด์ ซัพพลายเออร์ขั้นที่ 1 และซัพพลายเออร์ขั้นอื่นๆ ก็มีการเปิดเผยและความน่าเชื่อถือไม่เท่ากัน แต่อย่างน้อยเรายังเห็นพัฒนาการที่เป็นไปในทิศทางที่ดีขึ้น

ยกตัวอย่างเช่น บริษัท Shenzhou International ที่อาจจะทำได้ไม่ดีเท่าแบรนด์อื่นๆ ในด้าน ESG เนื่องจากดำเนินธุรกิจแบบมีกิจการต้นน้ำ/ปลายน้ำเป็นของตัวเอง (Vertically Integrated Business Model) ทำให้มีส่วนร่วมในกระบวนการผลิตเส้นใย และสิ่งทอเองด้วย รวมทั้งไม่มีการเปิดเผยแนวทางการบริหารจัดการห่วงโซ่อุปทาน เช่นเดียวกับ Uniqlo ที่ถึงแม้จะมีพัฒนาการเรื่อง ESG อย่างก้าวกระโดด แต่ยังมีความโปร่งใสน้อยกว่าแบรนด์เสื้อผ้าอื่นในสหรัฐฯ และยุโรป กระนั้นจากการศึกษาประเด็น ESG ในบริษัทต่างๆ ของ Goldman Sachs พบว่าทั้ง Shenzhou และ Fast Retailing ต่างมีแนวโน้มที่จะหันมาใช้นโยบายส่งเสริม ESG มากขึ้นตามลำดับ

ด้วยกระแสการรวมกิจการในอุตสาหกรรมเสื้อผ้าแฟชั่น (Industry Consolidation) ส่งผลให้แบรนด์ดังทั่วโลกต่างค้นหาซัพพลายเออร์ และต้องการใช้ซัพพลายเออร์ทั้งขั้นที่ 1 และขั้นอื่นๆ ที่มีกระบวนการผลิตที่คำนึงถึงสิ่งแวดล้อมมากขึ้น ซึ่งส่วนใหญ่ซัพพลายเออร์เหล่านี้จะกระจายอยู่ในประเทศที่ยังไม่ได้ให้ความสำคัญต่อประเด็น ESG มากนัก จึงเป็นหน้าที่ของแบรนด์ชั้นนำเหล่านี้ที่จะส่งเสริมและสร้างแรงจูงใจตลอด Value Chain เพื่อให้มั่นใจว่าซัพพลายเออร์ของแบรนด์มีแนวทางการผลิตที่ใส่ใจสิ่งแวดล้อมและมุ่งเน้นสร้างคุณภาพชีวิตที่ดีแก่ลูกจ้าง

ทั้งนี้ ในอนาคต ด้วยกฎระเบียบด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มงวดขึ้น บวกกับความเสี่ยงจากข่าวเชิงลบที่อาจส่งผลต่อราคาหุ้นอย่างหลีกเลี่ยงไม่ได้ (Headline Risk) เรามองว่า บริษัทที่สามารถดูแลและแก้ไขปัญหาเรื่อง ESG ได้ดีกว่า มีแนวโน้มที่จะได้รับผลกระทบน้อยลง และดึงดูดผู้บริโภคที่จะหันมาเลือกใช้แบรนด์สินค้าที่เป็นมิตรต่อสิ่งแวดล้อมและใส่ใจสังคมมากขึ้น