BF Economic Research

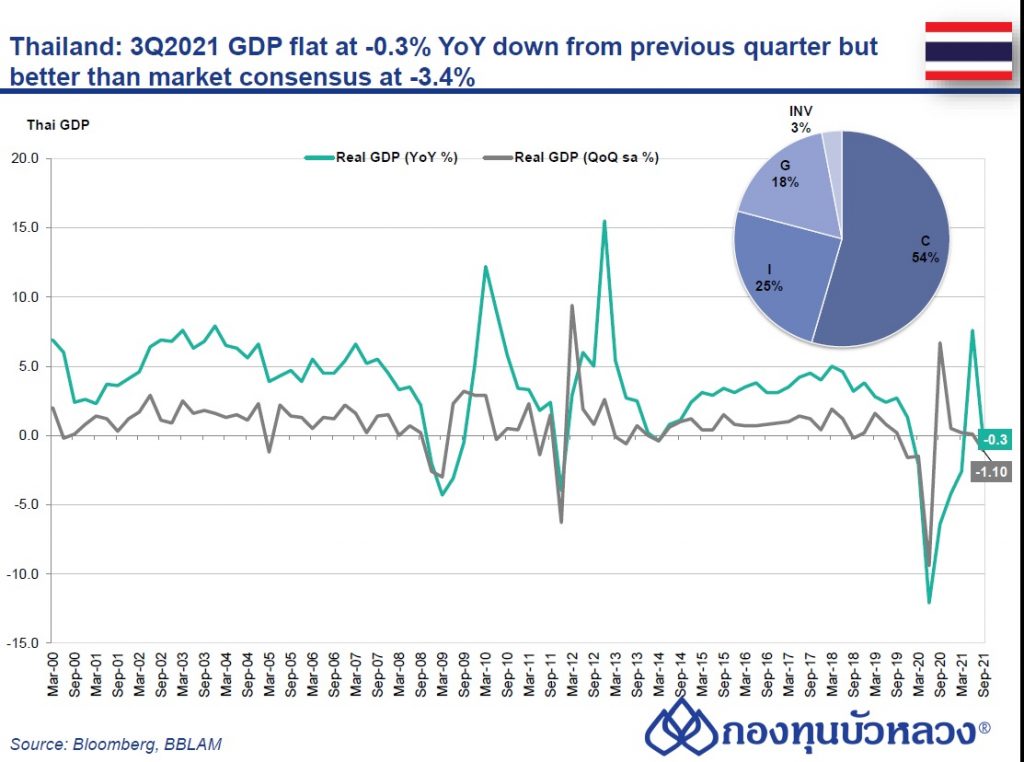

GDP ไตรมาส 3 หดตัว -0.3% YoY (-1.1% QoQ, sa) จากผลกระทบของ COVID-19 ที่ระบาดรุนแรง แต่ออกมาดีกว่าที่ตลาดคาดที่ -0.8%

- สศช. รายงานเศรษฐกิจไทยหดตัว -0.3% YoY ในไตรมาส 3 ดีกว่าที่ตลาดคาด และปรับตัวแย่ลงจากไตรมาสก่อนที่ขยายตัว 7.6% ทั้งนี้ เมื่อเทียบไตรมาสก่อนหน้า GDP หดตัว -1.1% QoQ sa (vs. 0.1% ไตรมาสก่อน)

ในรายองค์ประกอบ:

ด้านการใช้จ่าย (Demand Side)

- อุปสงค์ในต่างประเทศ: การส่งออกสินค้าและบริการโดยรวมชะลอตัวจากไตรมาสก่อนหน้า (12.3% vs. 27.7% ไตรมาสก่อน) โดยการส่งออกสินค้าชะลอลงเป็น 12.3% (vs. 30.7% ไตรมาสก่อน) ขณะที่การส่งออกบริการขยายตัว 11.8% จากค่าบริการขนส่งสินค้าที่ขยายตัวสูงและฐานปีก่อนที่ต่ำมาก (vs. 0.1% ไตรมาสก่อน และ -73.1% ในช่วงเดียวกันปีก่อน) ]

- อุปสงค์ในประเทศ: การบริโภคภาคเอกชนหดตัว -3.2% (vs. 4.8% ไตรมาสก่อน) และการลงทุนภาคเอกชนชะลอลงเป็น 2.6% (vs. 9.2% ไตรมาสก่อน) จากผลกระทบของการบังคับใช้มาตรการควบคุมการแพร่ระบาด ขณะที่การบริโภคภาครัฐเร่งตัวขึ้นเล็กน้อยมาอยู่ที่ 2.5% (vs. 1.0% ไตรมาสก่อน) ส่วนการลงทุนภาครัฐหดตัว -6.0% (vs. 4.1% ไตรมาสก่อน)

ด้านการผลิต (Supply Side)

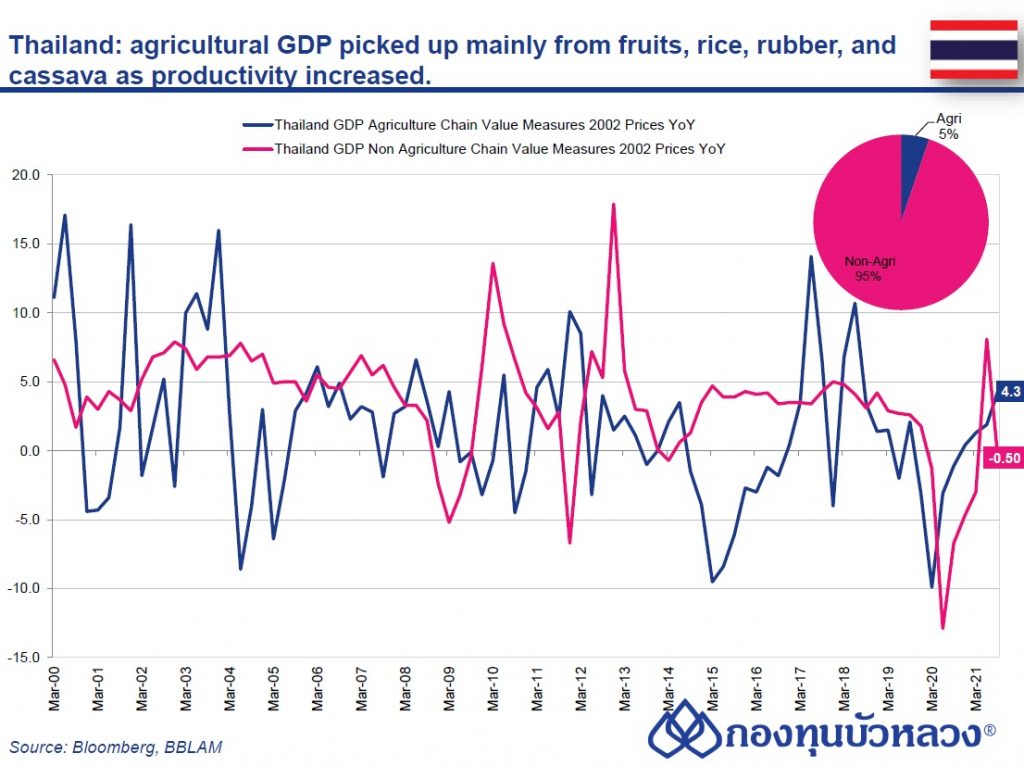

- ภาคเกษตรกรรม: ขยายตัวต่อเนื่องที่ 4.3% (vs. +1.9% ไตรมาสก่อน) จากการผลิตในหมวดพืช ปศุสัตว์และประมง โดยผลผลิตพืชสำคัญที่มีผลผลิตเพิ่มขึ้น ได้แก่ ข้าวเปลือก ยางพารา ข้าวโพดเลี้ยงสัตว์ สับปะรด มันสำปะหลังและปาล์มน้ำมัน

- ภาคอุตสาหกรรม: หดตัว -2.0% (vs. +14.2% ไตรมาสก่อน) โดยการผลิตปรับตัวแย่ลงในทุกหมวด อาทิ เหมืองแร่ (-9.6%) การผลิตสินค้าอุตสาหกรรม (-1.4%) ไฟฟ้าและก๊าซ (-2.6%)

- ภาคบริการ: ชะลอลงมาอยู่ที่ 0.2% (vs. 5.1% ไตรมาสก่อน) โดยเฉพาะหมวดที่พักแรมและร้านอาหาร (-18.7%) ก่อสร้าง (-4.1%) การขนส่งและสถานที่เก็บสินค้า (-0.9%) อย่างไรก็ตาม มีการปรับตัวดีขึ้นในบางหมวด อาทิ ข้อมูลข่าวสารและการสื่อสาร (+6.8%) กิจกรรมด้านสุขภาพ (+5.8%) และกิจกรรมทางการเงินและการประกันภัย (+3.5%)

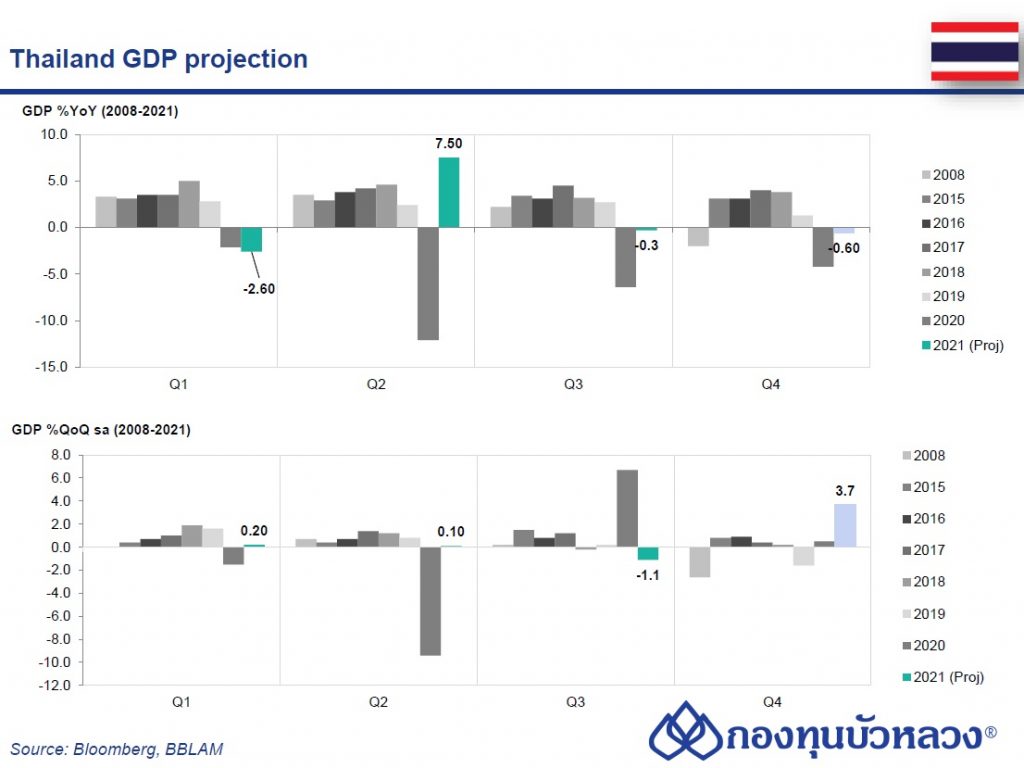

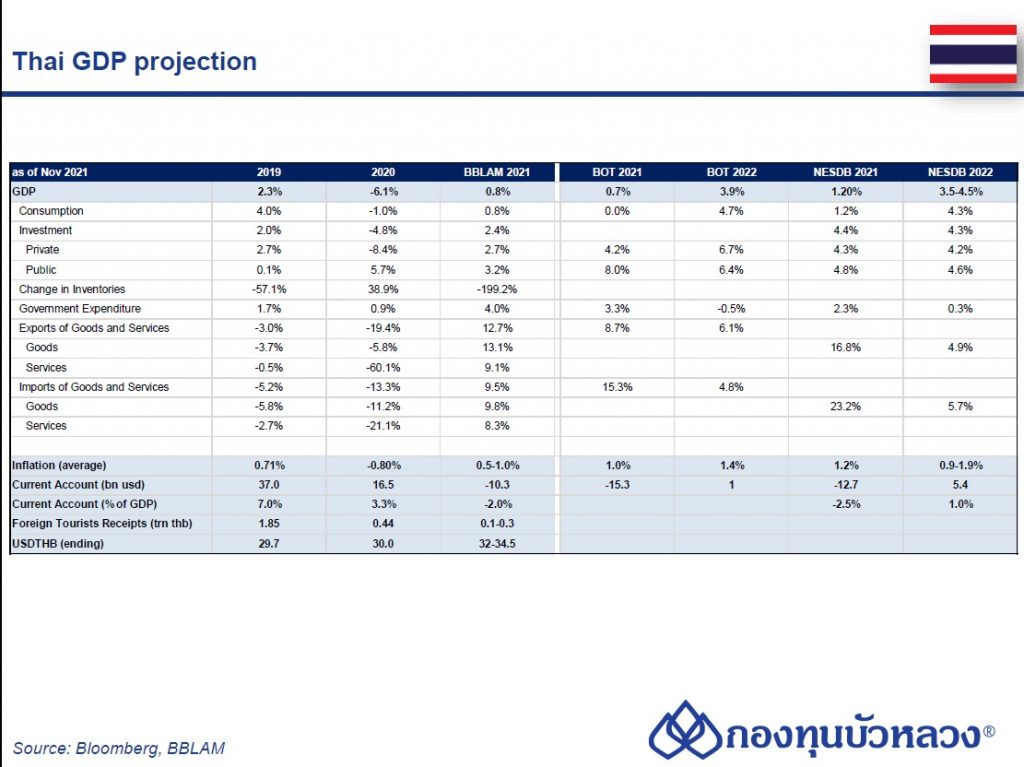

สศช. ปรับคาดการณ์ GDP ในปีนี้มาอยู่ที่ 1.2% (vs. เดิมอยู่ในช่วง 0.7-1.2%) และเปิดเผยประมาณการเศรษฐกิจในปีหน้าเป็นครั้งแรก คาดขยายตัวในช่วง 3.5-4.5% (อ้างอิงจากคาดการณ์จำนวนนักท่องเที่ยวต่างชาติ 5 ล้านคน จากปีนี้ที่ 2 แสนคน) โดยมีแรงส่งจากการขยายตัวต่อเนื่องของเศรษฐกิจและปริมาณการค้าโลก และแรงขับเคลื่อนของการใช้จ่ายภาครัฐ

อย่างไรก็ดี ยังมีข้อจำกัดและปัจจัยเสี่ยงสำคัญ โดยเฉพาะความยืดเยื้อของปัญหาห่วงโซ่อุปทานโลกและการขาดแคลนแรงงานต่างด้าว รวมทั้งความผันผวนของเศรษฐกิจและการเงินโลก