BF Economic Research

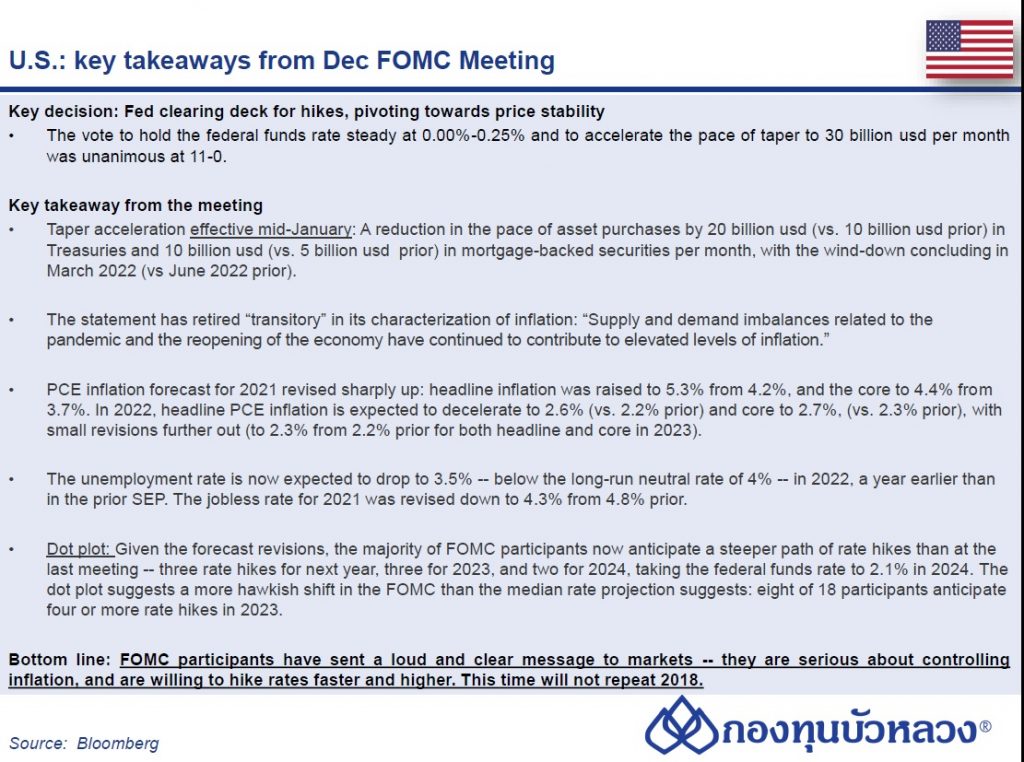

ธนาคารกลางสหรัฐฯ (Fed) มีมติเป็นเอกฉันท์ (11-0) คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่ระดับต่ำ 0-0.25% เป็นไปตามการคาดการณ์ของตลาด ส่วน Dot Plot สะท้อนท่าทีที่ Hawkish มากขึ้น

- Fed ได้ระบุว่าเนื่องจากเงินเฟ้อขยายตัวในระดับสูงกว่าเป้าหมาย 2% มาเป็นระยะเวลาหนึ่งแล้ว คณะกรรมการมองว่ามีความเหมาะสมที่ดอกเบี้ยจะคงอยู่ที่ระดับดังกล่าวไปก่อนจนกว่าตลาดแรงงงานจะฟื้นตัวไปจนถึงจุดที่คณะกรรมการมองว่าเป็นระดับการจ้างงานเต็มอัตรา ซึ่งเปลี่ยนแปลงไปจากเดิมที่ระบุว่า เนื่องจากเงินเฟ้อได้ขยายตัวต่ำกว่าเป้าหมายมานาน (ในช่วงก่อน COVID-19) คณะกรรมการต้องการให้เงินเฟ้อขยายตัวสูงกว่าเป้าหมายเป็นระยะเวลาหนึ่งเพื่อให้เงินเฟ้อขยายตัวเฉลี่ยที่ 2%

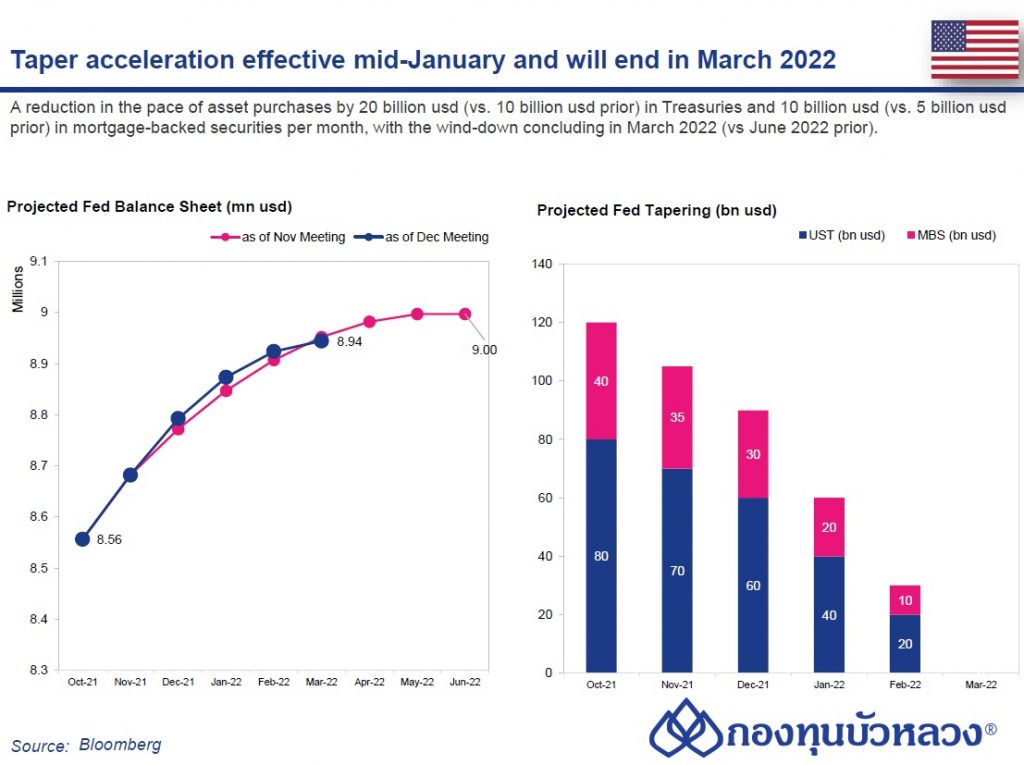

- ด้านการเข้าซื้อสินทรัพย์ จากพัฒนาการของเงินเฟ้อและการฟื้นตัวต่อเนื่องของตลาดแรงงาน คณะกรรมการได้ตัดสินใจปรับลดอัตราการเข้าซื้อสินทรัพย์ (QE Tapering) ลงเพิ่มเติม โดยจากเดิมที่ลดการเข้าซื้อสินทรัพย์ลงเดือนละ USD15bn (แบ่งเป็น Treasury เดือนละ USD10bn และ MBS เดือนละ USD5bn) ได้ปรับเป็นลดลงเดือนละ USD30bn (แบ่งเป็น Treasury เดือนละ USD20bn และ MBS เดือนละ USD10bn) ซึ่งจะเริ่มตั้งแต่เดือน ม.ค. 2022 เป็นต้นไป

- แถลงการณ์ระบุเช่นเดิมว่า Fed ตัดสินว่าการลดการเข้าซื้อสินทรัพย์ลงที่อัตรานี้ (Treasury เดือนละ USD20bn และ MBS เดือนละ USD10bn) เรื่อยๆ ทุกเดือนนั้น น่าจะมีความเหมาะสม แต่ก็พร้อมที่จะปรับเปลี่ยนหากมีความจำเป็น ตามการเปลี่ยนแปลงของแนวโน้มเศรษฐกิจ

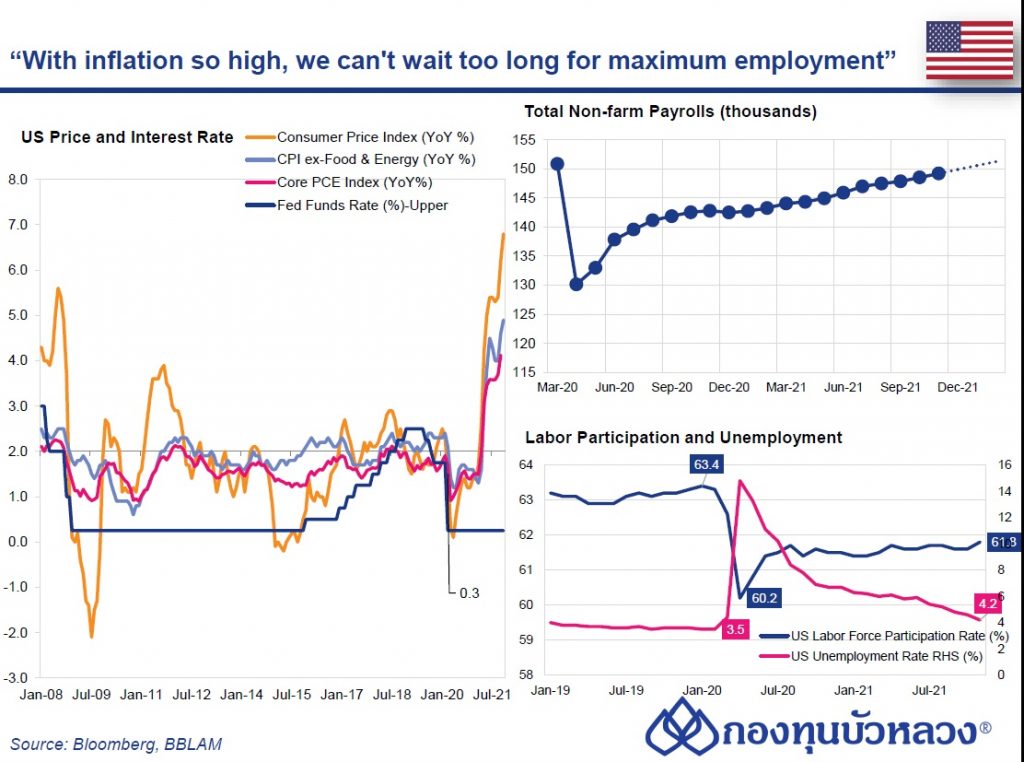

- แถลงการณ์ระบุการจ้างงานเพิ่มขึ้นแข็งแกร่งในเดือนที่ผ่านมาและอัตราการว่างงานปรับลดลงอย่างรวดเร็ว ขณะที่ระบุถึงเงินเฟ้อว่า ความไม่สมดุลระหว่างอุปสงค์กับอุปทานอันเป็นผลมากจากการระบาดของไวรัสและการเปิดเศรษฐกิจ ยังคงส่งผลให้เงินเฟ้อขยายตัวในระดับสูง โดย Fed ได้เอาประโยคที่ว่า “อยู่ในระดับสูง โดยหลักเป็นผลของปัจจัยที่คาดจะเป็นเพียงชั่วคราว (Transitory)” ออกจากแถลงการณ์ นอกจากนี้ Fed ยังระบุถึงความเสี่ยงต่อเศรษฐกิจที่ยังคงอยู่ โดยเฉพาะจากการระบาดของไวรัสสายพันธุ์ใหม่

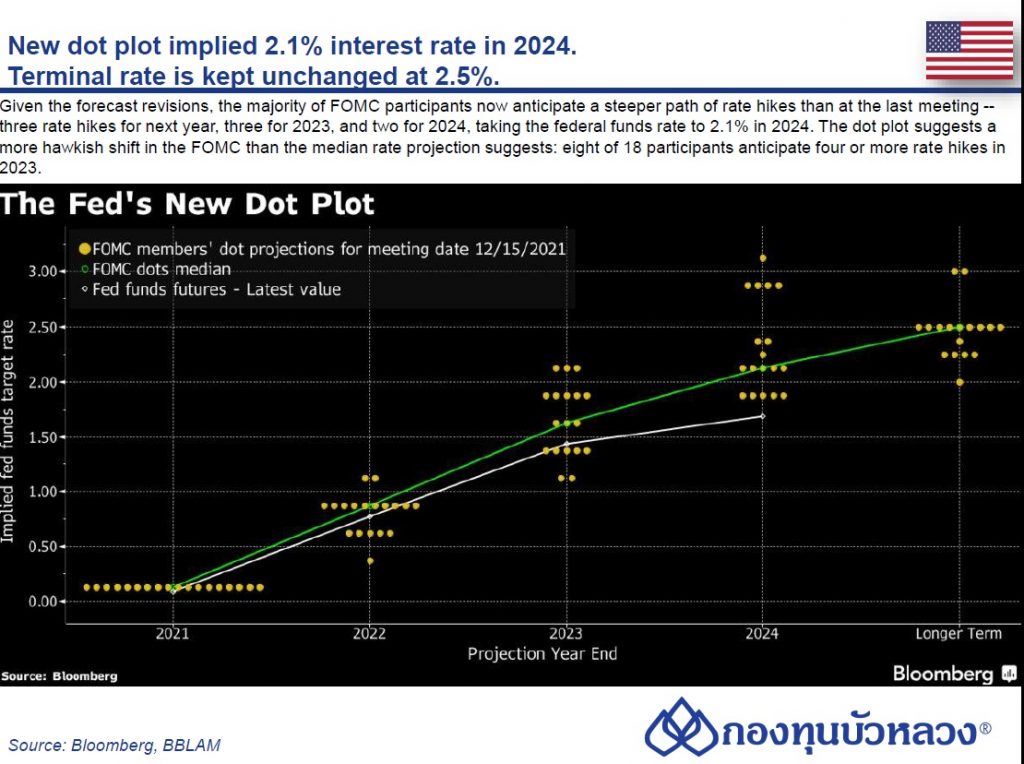

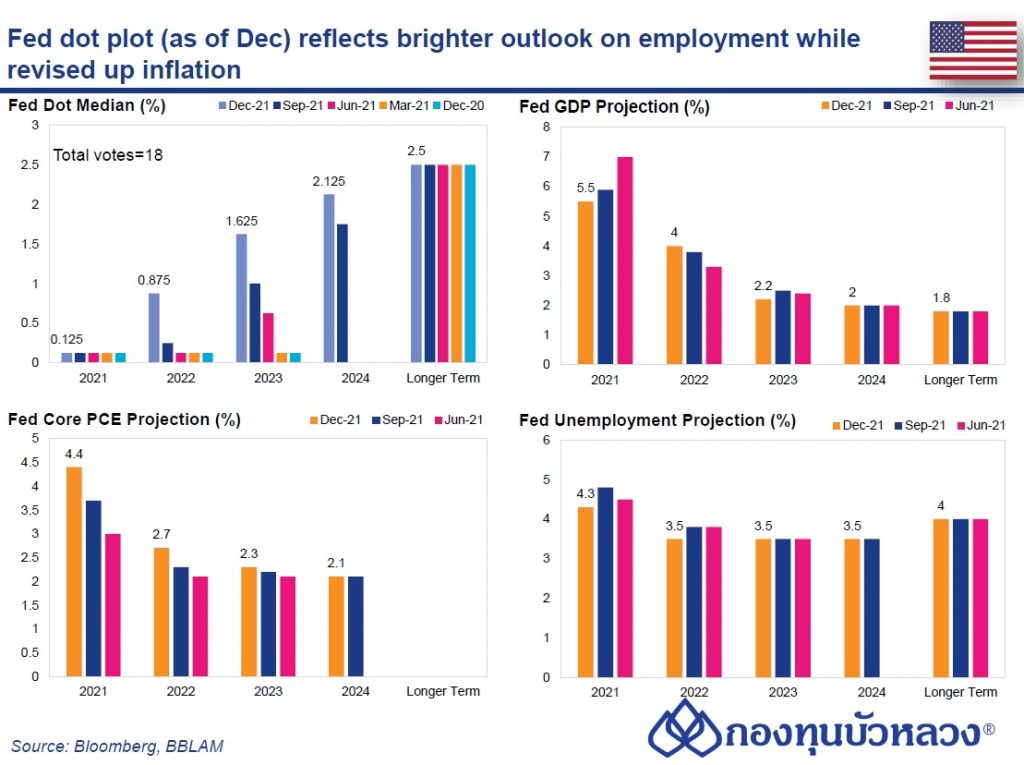

- ในรอบของการประชุมครั้งนี้ได้มีการเผย Dot Plot และ ประมาณการเศรษฐกิจด้วย ดังนี้ Dot Plot ล่าสุดได้สะท้อนว่า Fed มีท่าที Hawkish ขึ้น โดยมองดอกเบี้ยจะถูกปรับขึ้นถึง 3 ครั้งในปี 2022, 3 ครั้งในปี 2023 และอีก 2 ครั้งในปี 2024 ซึ่งจะทำให้ดอกเบี้ยอยู่ที่ระดับ 2.1% ณ สิ้นปี 2024 ขณะที่คาดการณ์ดอกเบี้ยระยะยาว (Longer-run rate) ยังคงอยู่ที่ 2.5% เช่นเดิม

ด้านการประมาณการเศรษฐกิจ Fed ได้ปรับเพิ่มคาดการณ์เงินเฟ้อ Core PCE ของปี 2021-2023 โดยปรับขึ้นมากของปี 2021F เป็น 4.4% (vs. 3.7% คาดการณ์ครั้งก่อน) และปรับขึ้นเป็น 2.7% และ 2.3% ในปี 2022-2023F ตามลำดับ (เพิ่มขึ้นปีละ 0.4ppt และ 0.1ppt ตามลำดับ) สะท้อนปัญหา Supply disruptions ที่ยังคงอยู่ แม้น่าจะเริ่มคลี่คลายลงในปี 2022 โดย Fed ยังคงคาดเงินเฟ้อจะขยายตัวที่ 2.1% ในปี 2024F

Fed ปรับลดคาดการณ์ GDP ปี 2021F ลงเป็น 5.5% (vs. 5.9% คาดการณ์ครั้งก่อน) ขณะที่ปรับเพิ่มของปี 2022F เป็น 4.0% (เดิมคาด 3.8%) และปรับลดของปี 20223F ลงเป็น 2.2% (เดิมคาด 2.2%) ส่วนปี 2024F ยังคาดจะขยายตัว 2.0%

ด้านตลาดแรงงาน Fed คาดอัตราการว่างงาน (Unemployment rate) จะปรับลดลงอยู่ที่ 4.3% ณ สิ้นปี 2021F (vs. 4.8% คาดการณ์ครั้งก่อน) จากปัจจุบันที่ 5.6% และลดลงต่อเนื่องอยู่ที่ 3.5% ณ สิ้นปี 2022F

BBLAM’s View สำหรับการดำเนินนโยบายการเงินของ Fed ในปี 2022 นั้น Fed ได้ Twist ทิศทางการดำเนินนโยบายการเงิน โดยได้ส่งสัญญาณว่าจะให้น้ำหนักกับประเด็นเรื่องเงินเฟ้อมาก่อนการเปลี่ยนแปลงโครงสร้างในตลาดแรงงาน ขณะที่เศรษฐกิจสหรัฐฯสามารถรับมือกับ COVID-19 ได้แล้ว สะท้อนผ่านการการประชุมกรรมนโยบายการเงินหรือ FOMC Meeting ประจำเดือน ธ.ค.ว่า Fed ได้ตัดสินใจกระชับการทำ QE Tapering ให้จบเร็วขึ้นจากเดิมที่จะยุติในเดือน มิ.ย. เป็นเดือน มี.ค. 2022 ทำให้ในปี 2022 จะมีกรอบเวลาที่กระชั้นขึ้นสำหรับการทำ Balance Sheet Run-off หรือการลดขนาดงบดุล ก่อนที่จะปรับขึ้นอัตราดอกเบี้ยนโยบายในที่สุด