BF Economin Research

Core Macro Theme : When the world is full of uncertainty, don’t count much on the economic outlook

นับตั้งแต่ปี 2008 เศรษฐกิจโลกเผชิญการเปลี่ยนแปลงในเชิงโครงสร้างมาหลายครั้งที่ส่งผลให้ปัจจัยขับเคลื่อนเศรษฐกิจแตกต่างไปจากเดิม นอกจากนี้ ตลอดช่วงระยะเวลาดังกล่าวยังเกิดการเปลี่ยนแปลงกฎเกณฑ์การกำกับดูแลในภาคการเงินหลายครั้ง และนโยบายการเงินที่เปลี่ยนทิศทางไปมาอย่างรวดเร็วนับเป็นความท้าทายของนักเศรษฐศาสตร์ในการคาดการณ์แนวทางนโยบายของธนาคารกลางได้อย่างทันท่วงที โดยเฉพาะเมื่อทั่วโลกเผชิญวิกฤติ COVID-19 ในปี 2019 การประมาณการตัวเลขเศรษฐกิจอย่างแม่นยำจึงแทบจะเป็นไปไม่ได้เลย เนื่องจากการเปิด/ปิดกิจกรรมทางเศรษฐกิจตามสถานการณ์การแพร่ระบาดส่งผลให้การฟื้นตัวทางเศรษฐกิจมีความไม่แน่นอน ด้านตลาดแรงงาน และภาวะขาดแคลนปัจจัยการผลิตในช่วงที่กิจกรรมทางเศรษฐกิจหยุดชะงักก็ยังไม่สามารถกลับเข้าสู่ภาวะปกติได้อย่างรวดเร็วแม้จะกลับมาเปิดเมืองแล้วก็ตาม นอกจากนี้ ผลกระทบจากปัจจัยอื่นๆ ทั้งความก้าวหน้าด้านเทคโนโลยี, การเติบโตของตลาด Cryptocurrency, การหันมาใช้พลังงานสะอาด และความขัดแย้งทางการเมืองระหว่างประเทศยิ่งทำให้ความไม่แน่นอนมีมากขึ้นในระยะข้างหน้า

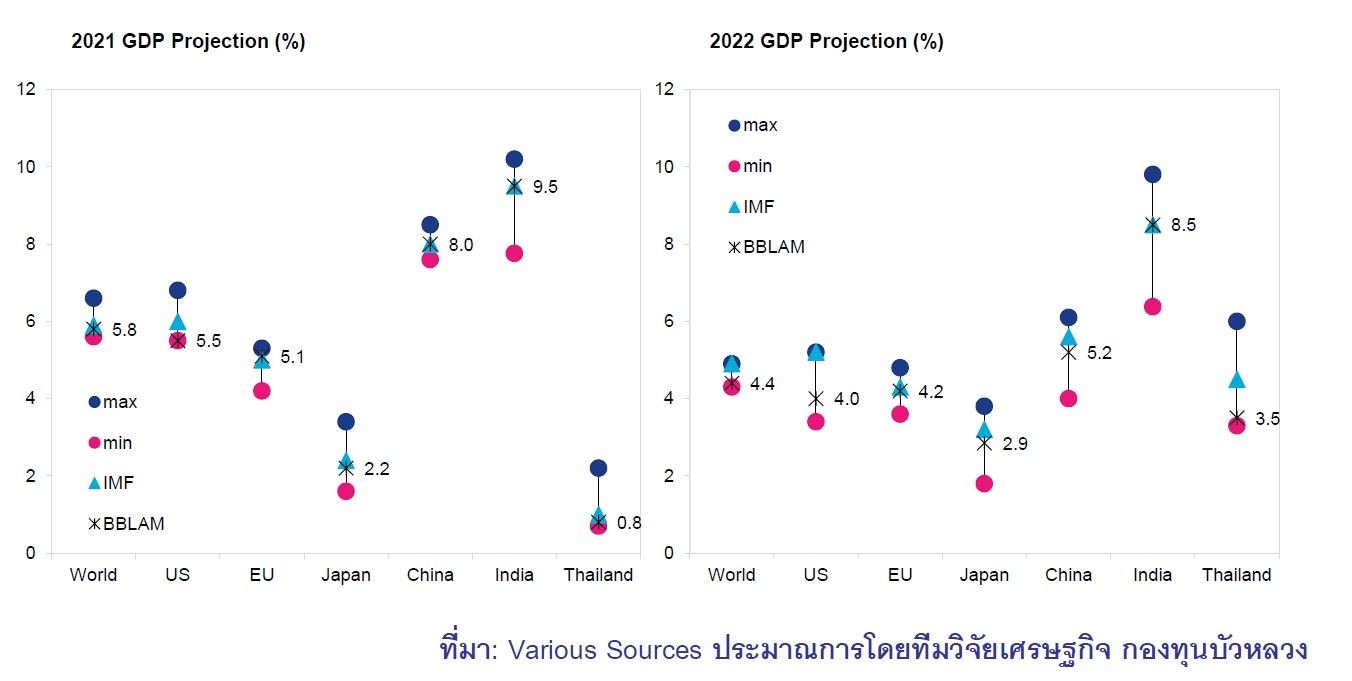

ดังนั้นแล้ว ตัวเลขเศรษฐกิจจริงกับตัวเลขประมาณการ (GDP Projection) จึงสามารถแตกต่างกันได้อย่างสิ้นเชิง เราจึงต้องตระหนักถึงจุดนี้และใช้ตัวเลขประมาณการเศรษฐกิจปี 2022 อย่างรอบคอบ (ดังรูปด้านล่าง) เนื่องจากมีความเป็นไปได้สูงที่นักเศรษฐศาสตร์จะต้องปรับตัวเลขดังกล่าวตลอดทั้งปี

ประมาณการเศรษฐกิจปี 2021-2022

ประเด็นเชิงเศรษฐกิจมหภาคที่ต้องจับตาในปี 2022

1.COVID-19 มิใช่เป็นเพียงการแพร่ระบาดของโรคและวิกฤติในเชิงสาธารณสุขเท่านั้น แต่ยังกระทบกับเศรษฐกิจโลกและตลาดเงินตลาดทุนอย่างมาก ทั้งจากรายได้ที่ลดลงของภาคครัวเรือน ผนวกกับการเพิ่มขึ้นของอัตราการว่างงาน และราคาพลังงาน รวมไปถึงผลกระทบต่อภาคการขนส่ง ภาคบริการและภาคอุตสาหกรรมล้วนแล้วแต่เป็นผลสืบเนื่องจาก COVID-19 ซึ่งต้องยอมรับว่าการระบาดของโรคนี้นับเป็นต้นตอหลักของความเสี่ยงด้านเศรษฐกิจและการดำเนินนโยบายในระยะข้างหน้า การจัดการการแพร่ระบาดซึ่งน่าจะยังคงอยู่กับโลกนี้ต่อไป และจะเป็นงานที่ท้าทายของภาครัฐ โดยมาตรการเพื่อบรรเทาปัญหาจาก COVID-19 ต้องเป็นไปอย่างทันท่วงที และถูกที่ถูกเวลา รวมถึงใช้งบประมาณอย่างเหมาะสมเนื่องจากสถานะทางการคลังของแต่ละประเทศเริ่มตึงตัว

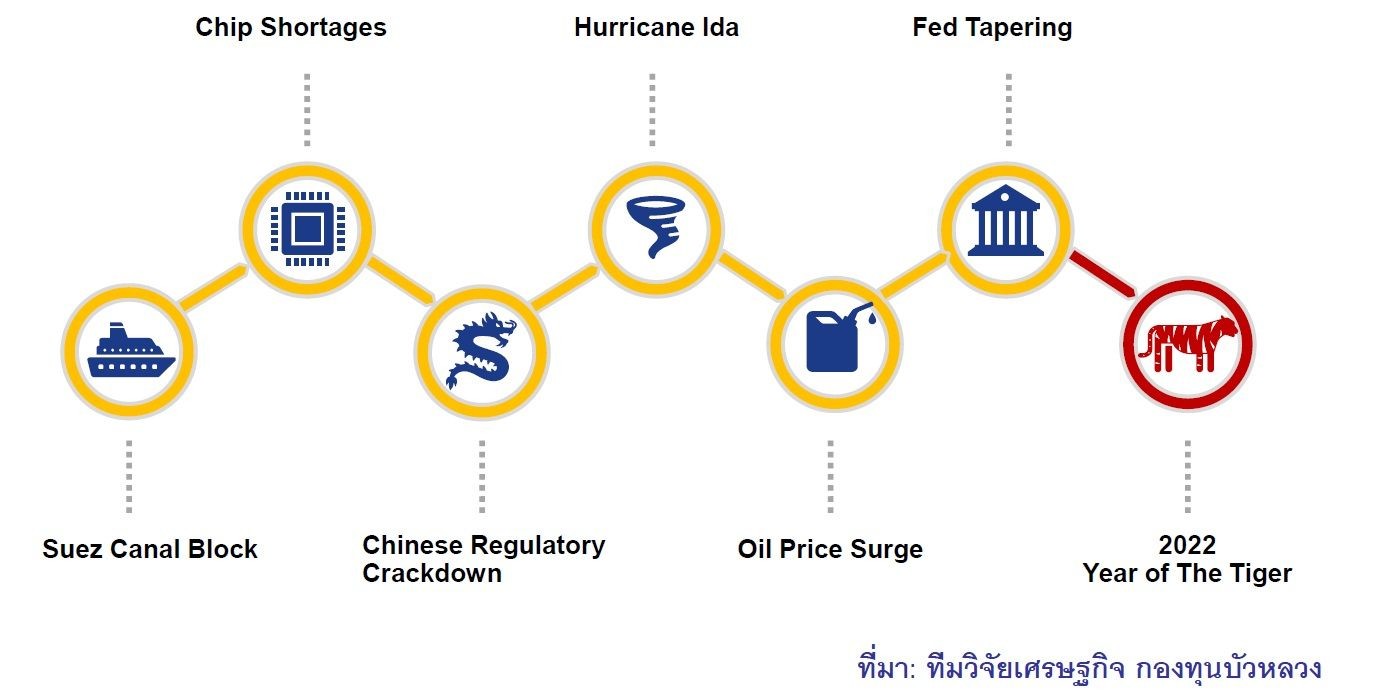

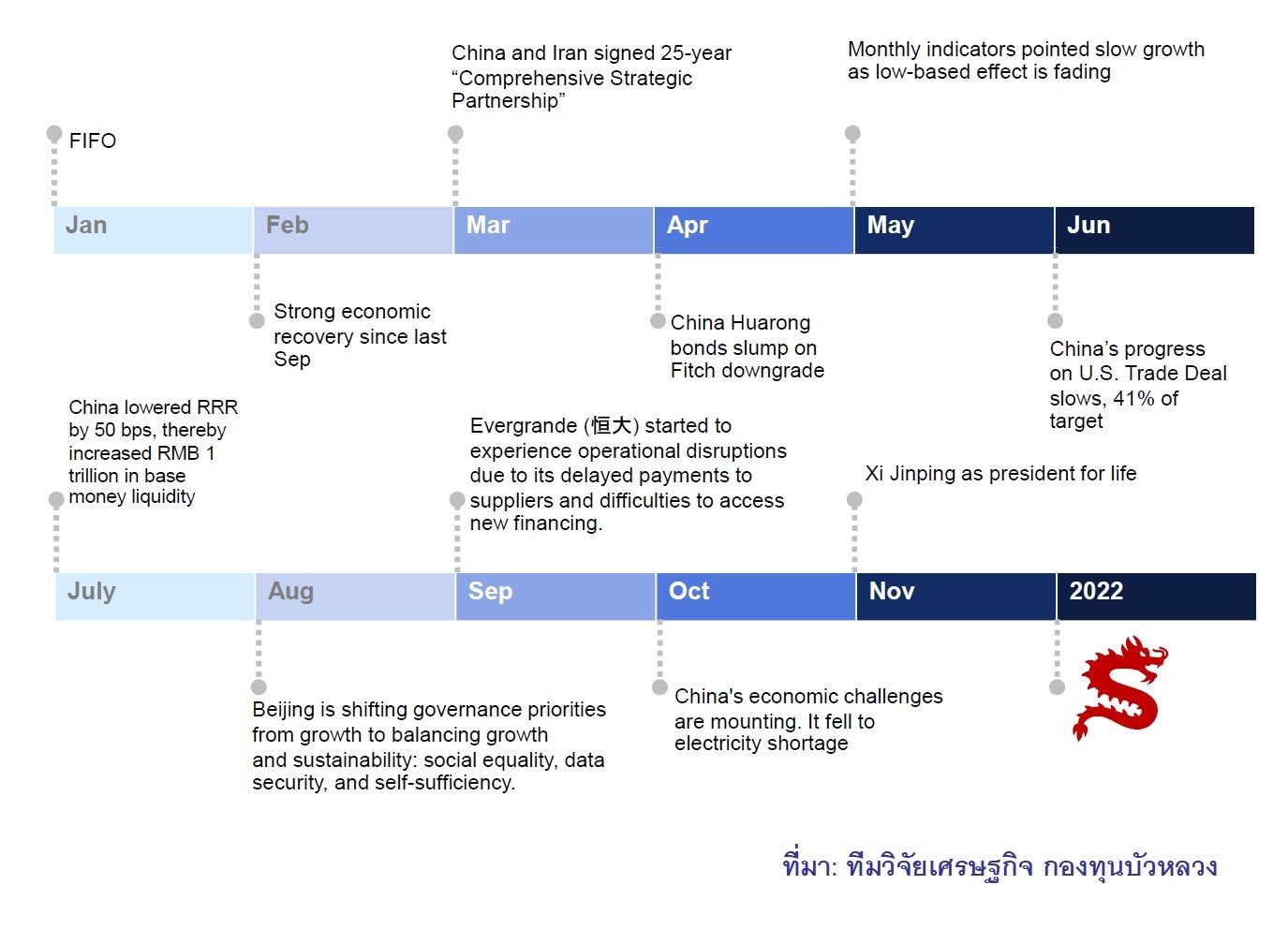

COVID-19 นำไปสู่เหตุการณ์ไม่คาดฝันหลายอย่างในปี 2021

2.รัฐบาลเริ่มชะลอการใช้มาตรการกระตุ้นเศรษฐกิจ ในช่วงปี 2019-2020 ที่ COVID-19 ระบาดทั่วโลก ทุกประเทศต่างงัดนโยบายการคลังมาใช้เพื่อพยุงเศรษฐกิจ ต่อเนื่องมาในปี 2021-2022 ทิศทางการดำเนินนโยบายคลังแต่ละประเทศมีความแตกต่างกันไปโดยฝั่งสหรัฐฯ ประธานาธิบดีสหรัฐฯ ได้พยายามผลักดันแผนกระตุ้นเศรษฐกิจระยะยาวออกมา ด้านยุโรป พบว่าการถกเถียงเรื่องมาตรการรัดเข็มขัดที่เป็นประเด็นมาตลอดในช่วง 10 ปีที่ผ่านมาอาจกลับมาเป็นประเด็นอีกครั้ง ขณะที่นายกรัฐมนตรีสหราชอาณาจักรเริ่มกล่าวถึงความรับผิดชอบของรัฐบาลในการลดการขาดดุลทางการคลังลง ส่วนญี่ปุ่น นายกรัฐมนตรีได้วางแผนกระตุ้นเศรษฐกิจเพิ่มเติม แต่ขนาดของมาตรการเล็กกว่ามาตรการบรรเทาผลของ COVID-19 มาก ขณะที่จีน เริ่มระมัดระวังในการใช้จ่ายภาครัฐไปแล้ว แต่อาจกลับมากระตุ้นเศรษฐกิจเพิ่มเติมหลังเศรษฐกิจส่งสัญญาณชะลอตัวในช่วงนี้ ทั้งนี้ เราจะเห็นได้ว่า แม้นโยบายของภาครัฐที่ออกมาเพื่อช่วยเหลือภาคครัวเรือนและภาคธุรกิจจะมีส่วนสำคัญอย่างมากต่อการฟื้นตัวทางเศรษฐกิจ เมื่อมองไปข้างหน้าในปี 2022 รัฐบาลแต่ละประเทศจะเริ่มระมัดระวังการใช้จ่ายมากขึ้นเนื่องจากต้องรักษาระดับของวินัยการคลัง Bloomberg ได้ประมาณการว่าการใช้จ่ายการคลังในปี 2022 มีแนวโน้มลดลงประมาณ 2.5 ppts ของ GDP โลก ซึ่งมากกว่าช่วงหลังวิกฤติเศรษฐกิจปี 2008 ถึง 5 เท่า มาตรการรัดเข็มขัดนี้จึงอาจส่งผลให้เศรษฐกิจโลกชะลอตัวลงในระยะข้างหน้า

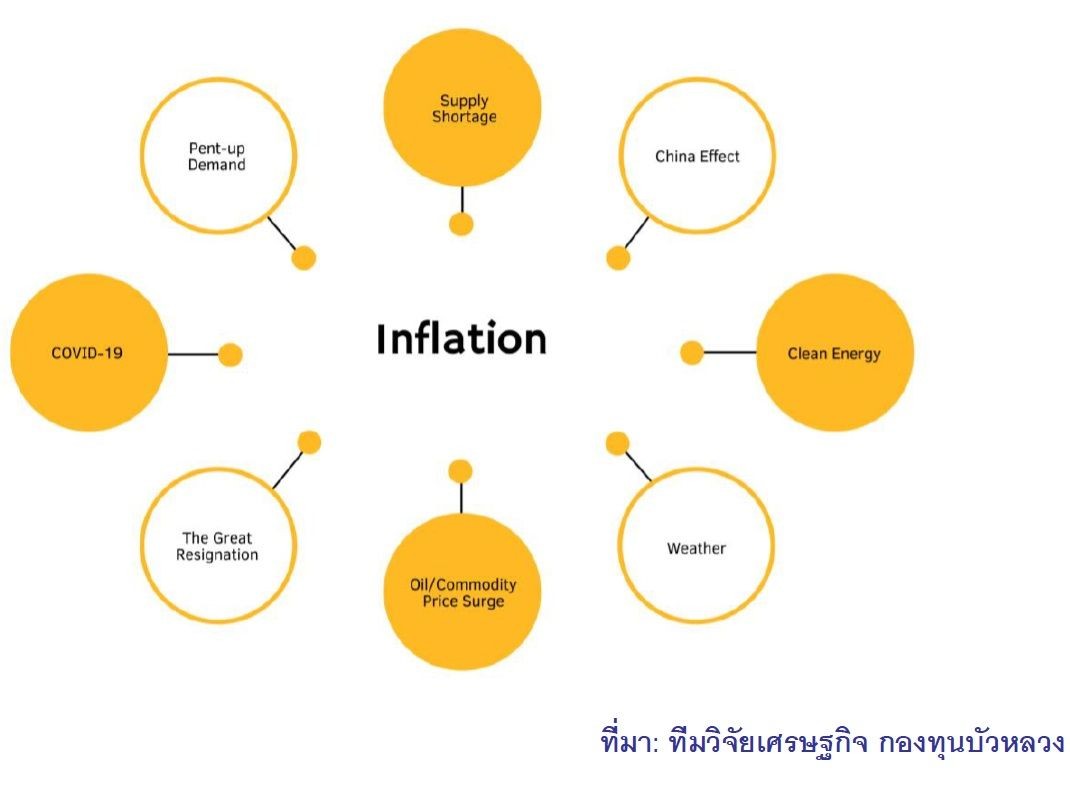

3.เงินเฟ้อที่พุ่งสูงนับเป็นรอยแผลลึกต่อเศรษฐกิจ จากการแพร่ระบาดของ COVID-19 โดยเป็นผลจากทั้งปัจจัยฝั่งอุปสงค์และอุปทาน ซึ่งในด้านอุปสงค์ การให้เงินช่วยเหลือของภาครัฐแก่ประชาชนท่ามกลางตัวเลือกในการใช้จ่ายที่จำกัดจากการควบคุมการแพร่ระบาด ทำให้ภาคบริการต้องหยุดดำเนินการชั่วคราว ส่งผลให้ผู้บริโภคมีความต้องการซื้อสินค้าคงทนอย่างรถยนต์และที่พักอาศัยเพิ่มขึ้นอย่างรวดเร็ว และแม้อัตราเงินเฟ้อที่มาจากความต้องการซื้อสินค้าจะไม่น่ากังวลมากนัก เนื่องจากมีแนวโน้มชะลอตัวลงเมื่อผู้บริโภคชะลอการใช้จ่าย แต่เงินเฟ้อที่มาจากฝั่งอุปทานนั้นกลับแตกต่างไปเนื่องจากเป็นปัญหาเชิงโครงสร้าง ด้วยภาวะขาดแคลนแรงงานและวัตถุดิบการผลิต รวมทั้งการเพิ่มขึ้นของการใช้พลังงานทางเลือก (หนุนให้ราคาพลังงานปรับเพิ่มขึ้นอย่างก้าวกระโดด) ด้านประธาน Fed กล่าวว่าปัญหาด้านอุปทานยังไม่ได้รับการแก้ไขให้ดีขึ้นและมีทีท่าว่าสถานการณ์จะแย่ลง ทั้งนี้ เงินเฟ้อจากปัจจัยด้านอุปทานมักใช้เวลาในการกลับสู่ภาวะปกติมากกว่าเมื่อเทียบกับเงินเฟ้อที่มาจากฝั่งอุปสงค์ ประธาน Fed จึงระบุว่า ความเสี่ยงด้านห่วงโซ่อุปทานและเศรษฐกิจมีแนวโน้มที่จะเป็นปัญหาคอขวดไปนานกว่าที่เคยคาดไว้ ซึ่งจะยิ่งกดดันให้เงินเฟ้อปรับตัวเพิ่มสูงขึ้น

แรงกดดันด้านเงินเฟ้อมาจากหลายปัจจัย

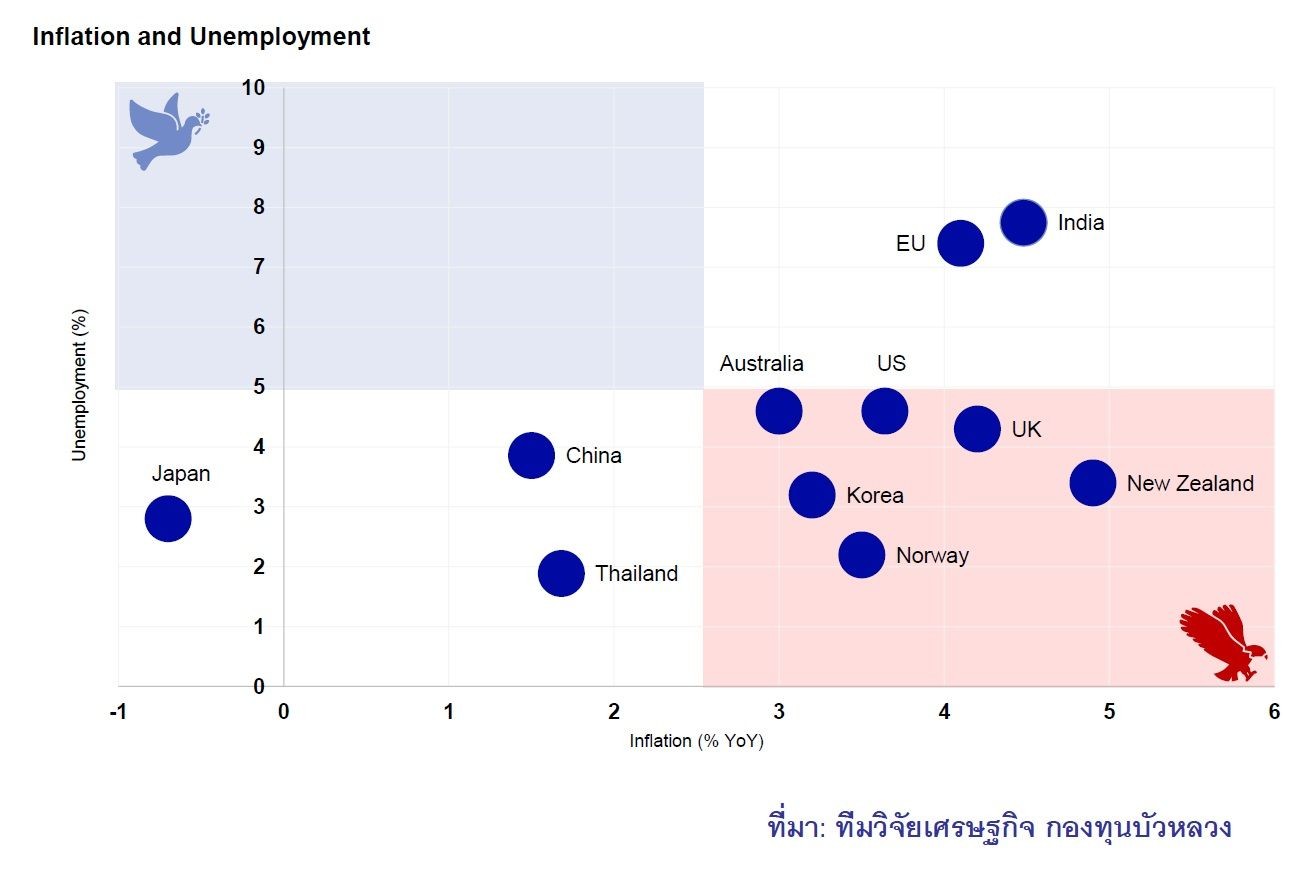

4.ด้วยภาวะเงินเฟ้อที่กลายเป็นปัญหาเชิงโครงสร้างจากภาวะขาดแคลนอุปทาน ธนาคารกลางทั่วโลกต่างกำลังพิจารณาการดำเนินนโยบายการเงินให้เหมาะสมที่สุด ส่งผลให้เศรษฐกิจโลกซึ่งมีแนวโน้มฟื้นตัวอย่างไม่สมดุลในแต่ละประเทศอยู่แล้วยิ่งมีความแตกต่างกันมากขึ้นไปอีก โดยเราสามารถแบ่งกลุ่มแนวทางการใช้นโยบายการเงินของธนาคารกลางทั่วโลกได้เป็น 3 กลุ่ม

กลุ่มแรกคือธนาคารกลางที่เริ่มใช้นโยบายการเงินแบบตึงตัว อาทิ ธนาคารกลางออสเตรเลีย นิวซีแลนด์และนอร์เวย์ ซึ่งแม้ว่าจะเป็นการปรับดอกเบี้ยขึ้นอย่างค่อยเป็นค่อยไป (Dovish Tightening) แต่ก็สะท้อนดอกเบี้ยในทิศทางขาขึ้นอย่างชัดเจน

กลุ่มที่สอง นำโดยธนาคารกลางยุโรปหรือ ECB ที่รับรู้ว่าการปรับเพิ่มขึ้นของอัตราเงินเฟ้อมีแนวโน้มที่จะอยู่นานกว่าที่คาด นำไปสู่ความกังวลต่อภาพการฟื้นตัวของเศรษฐกิจ แต่ยังกลัวความเสี่ยงจากการใช้นโยบายการเงินแบบตึงตัวเร็วเกินไปเหมือนที่เคยเกิดขึ้นในช่วงหลังวิกฤติการเงินในปี 2008 ซึ่งนำไปสู่ความเสี่ยงเชิงลบมากกว่า ดังนั้นจึงดูเหมือนว่า ECB จะมีท่าทีที่ระมัดระวังและอดทนในการพิจารณาถอนนโยบายการเงินแบบผ่อนคลาย

กลุ่มที่สามนับเป็นกลุ่มที่น่าสนใจมากที่สุด เนื่องจากมีธนาคารกลางสหรัฐฯหรือ Fed รวมอยู่ในกลุ่มนี้ด้วย โดยเป็นธนาคารกลางที่มีความจำเป็นในการลดการใช้นโยบายการเงินแบบผ่อนคลายลง เริ่มด้วยการปรับลดการเข้าซื้อพันธบัตร (QE Tapering) ไปแล้ว แต่กรอบเวลาของการขึ้นอัตราดอกเบี้ยนโยบายยังคงมีความไม่แน่นอน การจับจังหวะระหว่างการยุติการซื้อสินทรัพย์ ไปสู่การปรับขึ้นอัตราดอกเบี้ยนโยบายนับเป็นเรื่องที่ท้าทายสำหรับกลุ่มนี้ เนื่องจากการปรับนโยบายที่ช้าไปหรือเร็วไปจะไปกระทบกับความน่าเชื่อถือของธนาคารกลางและจะส่งผลต่อความมีประสิทธิภาพของนโยบายการเงินด้วย

แนวทางการดำเนินนโยบายของธนาคารกลางที่แตกต่างกัน เกิดขึ้นในเวลาที่เศรษฐกิจโลกต้องการที่พึ่งท่ามกลางความแตกต่างของการฟื้นตัวทางเศรษฐกิจและสถานการณ์การแพร่ระบาด ทั้งนี้ โดยทั่วไปแล้วในช่วงเวลาเช่นนี้ธนาคารกลางมักเป็นสถาบันที่มีประสิทธิภาพมากที่สุดเนื่องจากมีความสามารถในการดำเนินนโยบายอย่างเป็นอิสระ และสามารถประสานกับนโยบายภาครัฐได้ แต่แล้วทิศทางการดำเนินนโยบายการเงินแต่ละประเทศเริ่มที่จะสวนทางกัน ซึ่งหากเป็นเช่นนั้น การฟื้นตัวของเศรษฐกิจโลกก็จะไม่สมดุล และอาจะทำให้โลกเข้าใกล้กับสถานการณ์ Dangerous Dispersion ที่ Gita Gopinath หัวหน้านักเศรษฐศาสตร์ของ IMF ได้กล่าวไว้ในการประชุมประจำปีครั้งล่าสุด

นโยบายการเงินเริ่มมีทิศทางที่สวนทางกัน

5.จีนถือเป็นปัจจัยพิเศษที่เดาทางได้ยาก ในปีนี้เศรษฐกิจจีนเผชิญกับเหตุการณ์ที่คาดไม่ถึงหลายต่อหลายครั้ง โดยไม่ได้เกิดจากภาวะเศรษฐกิจ แต่เป็นผลจากรัฐบาลจีนเองที่ประกาศนโยบายและเปลี่ยนแปลงกฎระเบียบสำคัญ เพื่อให้สอดคล้องกับวิสัยทัศน์ของรัฐบาลในการพัฒนาและยกระดับประเทศไปอีกขั้น อาทิ นโยบายที่มุ่งเน้นการเติบโตอย่างมีคุณภาพมากกว่าในด้านปริมาณ, การลดภาระหนี้สินในระบบ (Deleverage), การส่งเสริมการใช้พลังงานที่เป็นมิตรกับสิ่งแวดล้อม และการยึดมั่นในนโยบายจีนเดียว (One-China Policy) เป็นต้น ทั้งนี้ เมื่อมังกรขยับตัว ทั้งโลกก็สั่นไหว ราคาสินค้าโภคภัณฑ์ปรับตัวเพิ่มสูงขึ้น ธุรกิจเทคโนโลยีสารสนเทศและอสังหาริมทรัพย์ได้รับผลกระทบ รวมไปถึงความสัมพันธ์ที่เปราะบางของสหรัฐฯ ไต้หวัน และจีนที่ปัจจุบันยังนับเป็นเพียงจุดเริ่มต้นของการเปลี่ยนแปลง ในปีหน้าเรายังต้องจับตาดูว่ามังกรตัวนี้จะแผลงฤทธิ์อะไรอีกบ้าง

ในช่วงปี 2021 จีนเป็นปัจจัยที่คาดเดาได้ยาก….ในปี 2022 เราน่าจะต้องให้ความระมัดระวังมากขึ้นเช่นกัน

จากมุมมองภาวะเศรษฐกิจสู่นัยต่อการลงทุน

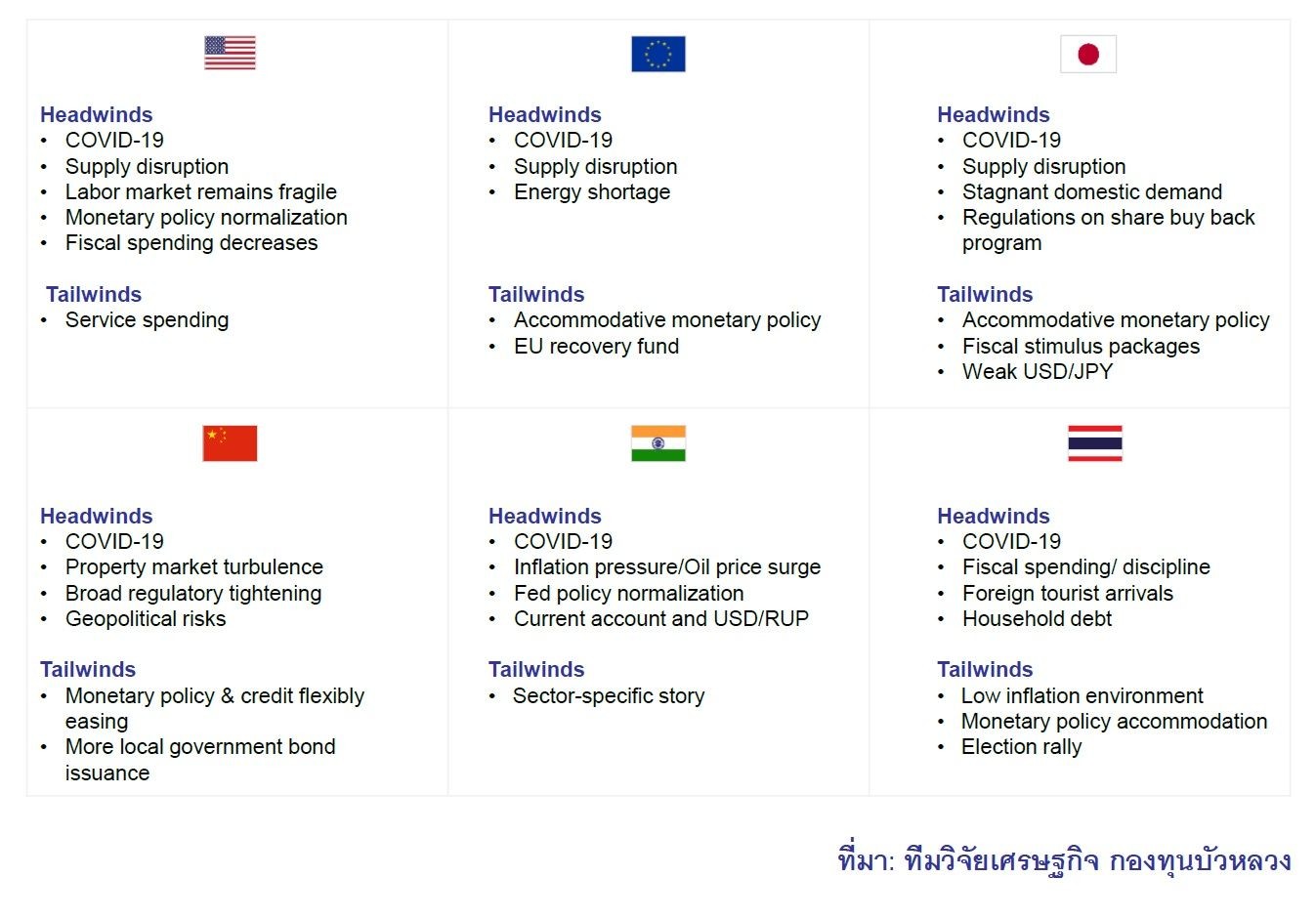

เมื่อมองไปในปี 2022 เราคาดว่าความไม่แน่นอนและความไม่สมดุลในการฟื้นตัวของเศรษฐกิจโลกยังคงมีอยู่ต่อไป ซึ่งเป็นความท้าทายต่อการประมาณการเศรษฐกิจได้อย่างแม่นยำ การแพร่ระบาดของ COVID-19 ยังเป็นความเสี่ยงต่อการเติบโตของเศรษฐกิจโลก และตัวเลขชี้วัดทางเศรษฐกิจอื่นๆ โดยเราต้องจับตาและระมัดระวังการเปลี่ยนแปลงของอัตราเงินเฟ้อที่จะส่งผลกระทบต่อตลาดตราสารหนี้และตลาดหุ้นผ่านการปรับเพิ่มขึ้นของราคาวัตถุดิบ การคาดการณ์เงินเฟ้อ และนโยบายการเงิน ประกอบกับความขัดแย้งทางการเมืองระหว่างประเทศที่อาจทวีความรุนแรงมากขึ้นเมื่อพรรคคอมมิวนิสต์จีนเปิดทางให้สีจิ้นผิงสามารถดำรงตำแหน่งผู้นำไปได้ตลอดชีวิต สำหรับปัจจัยรายประเทศดังแสดงด้านล่าง

ปัจจัยรายประเทศปี 2022

ติดตามอ่านรายละเอียดเพิ่มเติมรายงานฉบับเต็ม ซึ่งมีรายละเอียดเกี่ยวกับเศรษฐกิจประเทศหลักๆ แต่ละประเทศได้

โดยคลิกที่นี่ >> BF Economic Reviews 1H2022