- กองทุนเปิดบัวแก้วปันผล (BKD)

- กองทุนเปิดบัวหลวงร่วมทุน (BCAP)

- กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาล (BSIRICG)

- กองทุนเปิดบัวหลวงปัจจัย 4 (BBASIC)

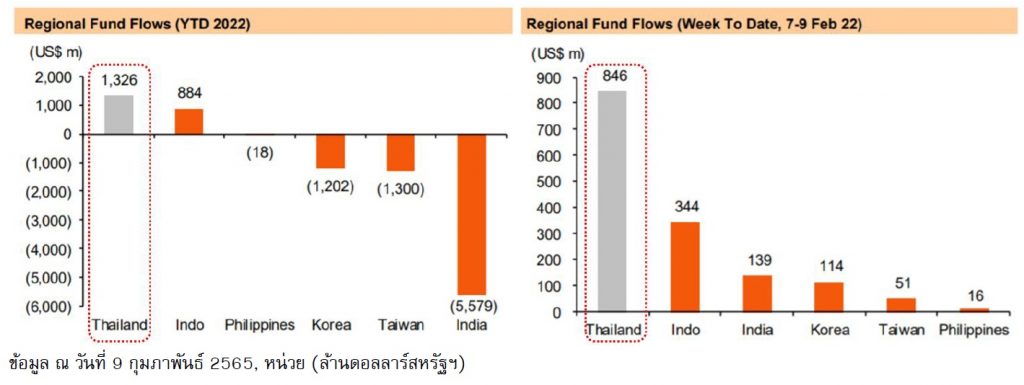

ตลาดหุ้นไทยได้อานิสงส์บวกที่เข้าซื้อหุ้นขนาดใหญ่อย่างมีนัยสำคัญ ตั้งแต่วันที่ 21 ธันวาคม 2564 และเร่งตัวอย่างมีนัยสำคัญตั้งแต่ 9 กุมภาพันธ์ 2565 สาเหตุหลักมาจากการปรับพอร์ตหุ้น Growth ที่เล่นบนความคาดหวังสูง สู่หุ้น Value ที่มีแนวโน้มเติบโต โดยต่างชาติซื้อสะสมทั้งสิ้นสูงถึง 4.9 หมื่นล้านบาท ส่งผลให้ดัชนี SET Index ขยับขึ้นเหนือ 1,700 จุด กลับสู่ก่อนเกิดวิกฤต COVID-19

ปัจจัยที่ส่งผลบวกต่อตลาดหุ้นไทย

*ข้อมูล ณ วันที่ 2 กุมภาพันธ์ 2565

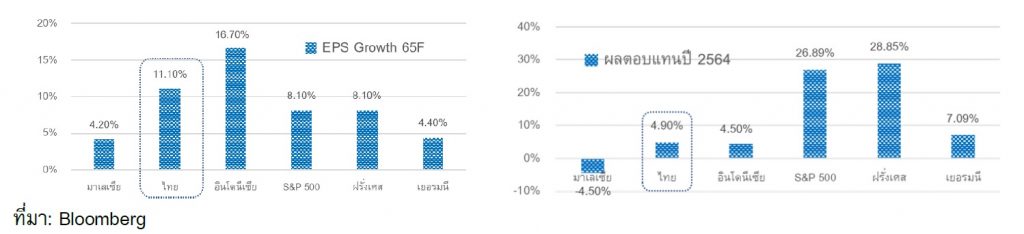

- Bloomberg consensus ประเมิน EPS Growth ตลาดหุ้นเกิดใหม่เติบโตสองหลัก (ประเมินว่าไทยเติบโต 10%) ขณะที่ตลาดหุ้นประเทศพัฒนาแล้วเติบโตแค่หลักเดียว และหุ้นไทยมีราคาที่ Laggard ทำให้มีโอกาสที่ดัชนีจะ Outperform ตลาดหุ้นพัฒนาแล้ว

- EPS Growth หุ้นไทยปีนี้เติบโตสองหลัก (กราฟซ้าย), แต่ผลตอบแทนปีที่แล้ว (กราฟขวา) ยัง Laggard ตลาดหุ้นพัฒนาแล้วอยู่มาก

- ตลาดหุ้นไทยยังมีความได้เปรียบตลาดหุ้นพัฒนาแล้ว จากดอกเบี้ยที่ยังต้องยืนในระดับต่ำนานตลอดทั้งปี ช่วยหนุน Forward Market Earning Yield 2565F ของไทยยังกว้างต่อเนื่องที่ระดับ 6% ผิดกับประเทศพัฒนาแล้วซึ่งจะแคบลง หาก Fed ทยอยปรับดอกเบี้ยเพิ่มขึ้น 4 ครั้ง

ดอกเบี้ยนโยบายไทยที่ต้องอยู่ระดับต่ำนานตลอดทั้งปี เปรียบเทียบกับสหรัฐฯที่หาก Fed ทยอยปรับขึ้นดอกเบี้ย 4 ครั้งจะกดดัน Forward Market Earning Yield 65F ของสหรัฐฯเหลือ 3.6%

*Market Earning Yield เป็นปัจจัยหนึ่งที่สามารถใช้ในการกำหนดเวลาการเข้าลงทุนในตลาดหุ้น โดยในเวลาที่ Market Earning Yield สูงกว่าค่าเฉลี่ยในอดีตคือเวลาที่ตลาดหุ้นมีความน่าสนใจเมื่อเทียบกับอัตราผลตอบแทนพันธบัตรระยะยาว

- มาตรการคลัง ยังเป็นหนึ่งในแรงหนุนหลักแต่เศรษฐกิจไทยในช่วง 1H65

แม้วงเงินกระตุ้นการบริโภคจากรัฐบาลที่จะออกมาในช่วง 1-2Q2565 รวม 6.36 หมื่นล้านบาท (หลักๆมาจากมาตรการบัตรสวัสดิการผู้มีรายได้น้อย คนละครึ่งเฟส 4 จะน้อยกว่าช่วง 3-4Q2564 ที่มีราว 1.75 แสนล้านบาท แต่ยังมีโครงการลงทุนขนาดใหญ่ทั้งโครงสร้างพื้นฐาน รถไฟฟ้า มอเตอเวย์ คาดจะเกิดขึ้นในปี 2565

- เงินต่างชาติกลับมาซื้อหุ้นไทยหลัง Underweight มานาน

จุดเริ่มต้นมาจากมุมมองเศรษฐกิจที่ IMF ประเมิน GDP2565F ประเทศไทยเติบโต 4.1% สูงเป็นลำดับต้นๆ ของประเทศเกิดใหม่ และตลาดประเมินกำไรบริษัทจดทะเบียนเติบโต 11.10% (สูงกว่าตลาดหุ้นพัฒนาแล้วเกือบทั้งหมด) รวมถึงราคาที่ Laggard และดอกเบี้ยนโยบายยังยืนในระดับต่ำ ทั้งหมดเป็นตัวเร่งให้ตลาดหุ้นไทยยังมีโอกาส Outperform ตลาดหุ้นพัฒนาแล้ว

ปัจจัยกดดัน/ความเสี่ยงต่อตลาดหุ้นไทย

- การเมืองเริ่มมีการเคลื่อนไหว ความกังวลเรื่องยุบสภาฯ สร้างความผันผวนให้กับค่าเงินและตลาดหุ้นไทยได้

- ในอดีตค่าเงินบาทอ่อนค่าแทบทุกครั้งในช่วง 1 เดือนก่อนยุบสภานับตั้งแต่ปี 2538 โดยอ่อนค่าระหว่าง 0.4-2.3% เป็นปัจจัยกดดันให้ Flow ไหลออกช่วงสั้น และกดดัน SET Index

- การขึ้นดอกเบี้ยของ Fed แม้สถิติจะพบว่าอัตราดอกเบี้ยไทยและสหรัฐฯ ไม่ได้เปลี่ยนแปลงในช่วงเวลาใกล้เคียงกัน

- ถึงแม้ Fed จะมีการประกาศนโยบายทางการเงินไปแล้ว แต่ก็ยังหลงเหลือความกังวลให้กับตลาดในการปรับขึ้นอัตราดอกเบี้ย ติดตามการประชุม Fed ในเดือนมี.ค.

- ปัญหาสงครามระหว่างรัสเซียและยูเครน

- ถ้าหากว่าสงครามยืดเยื้อ หรือ ว่ามีผลกระทบต่อเนื่องให้เกิดการคว่ำบาตรรัสเซียต่อเนื่องออกไปนาน ผลกระทบทางตรงจากราคาสินค้าที่สูงขึ้น โดยสินค้าส่งออกของรัสเซียที่สำคัญ ได้แก่ น้ำมัน ก๊าซธรรมชาติ อลูมิเนียม นิคเกิล พาลาเดียม ไทเทเนียม แพลตตินัม ก๊าซนีออน แป้งสาลี ผลกระทบทางอ้อม จากเศรษฐกิจรัสเซียที่ซบเซาลง หรือ ต้นทุนค่าครองชีพในยุโรปสูงขึ้น และ ทำให้กำลังซื้อลดลง รวมถึงอัตราเงินเฟ้อที่ยาวนานกว่าคาด แต่โดยรวมแล้ว ถือว่า ผลกระทบต่อตลาดหุ้นไทยมีไม่มาก

แนวโน้มหมวดธุรกิจ

- พลังงานและสาธารณูปโภค

เป็นกลุ่มที่ได้รับการปรับประมาณการณ์ขึ้น ด้วยเหตุผล “Higher for longer” ของราคาน้ำมันที่จะสูงไปอีกนาน และ Spread ของปิโตรเคมีที่ใกล้เคียงจุดต่ำสุด ด้วยแนวโน้มอุปทานที่เริ่มหันกลับมาสดใส

ราคาน้ำมันจะแข็งขึ้นจากปัจจัยของรัสเซีย อุปทานที่จำกัด ท่ามกลางการลงทุนที่อ่อนแอในอุตสาหกรรม กำลังการผลิตสำรองของโอเปกลดลง และความเสี่ยงที่เพิ่มขึ้นจากการหยุดชะงักของอุปทาน

- ธนาคารพาณิชย์

ค่าเฉลี่ย PBV ของกลุ่มอยู่ที่ราว 0.93 เท่า แสดงถึง Valuation ที่ไม่แพง โดยหุ้นในกลุ่มได้จะได้รับแรงผลักดันสูงที่สุดจากการฟื้นตัวของเศรษฐกิจภายในประเทศ แม้ว่าในปัจจุบันจะยังมีความเสี่ยงเกี่ยวกับการแพร่ระบาดของเชื้อโควิด-19 สายพันธุ์ใหม่อย่างต่อเนื่อง แต่อย่างไรก็ตาม ด้วยการกระจายวัคซีนที่มีความคืบหน้าไปมากในช่วงที่ผ่านมาจะทำให้แรงกดดันจากปัจจัยดังกล่าวไม่รุนแรงเท่ากับการแพร่ระบาดในปี 2563 และต้นปี 2564 ที่ยังมีสัดส่วนการกระจายวัคซีนน้อยอยู่ สำหรับแนวโน้มของ NPL แม้ว่าจะมีแนวโน้มเพิ่มขึ้น แต่เป็นการเพิ่มขึ้นอย่างค่อยเป็นค่อยไปและอยู่ในสถานการณ์ที่ควบคุมได้ขณะที่ NIM มีแนวโน้มฟื้นตัวได้ดี โดย BBL มีความเสี่ยงด้านเครดิตน้อยที่สุดในกลุ่มจากฐานลูกค้าส่วนใหญ่ที่เป็นบริษัทขนาดใหญ่ และมีแนวโน้มการเติบโตของสินเชื่อจากการฟื้นตัวของเศรษฐกิจ

- การแพทย์

ภายใต้สถานการณ์ของกลุ่มรพ.ในปัจจุบัน มี Upside สองเรื่องต่อรายได้กลุ่มหลักๆ คือ

1) ขนาดตลาดผู้ป่วยต่างชาติมีแนวโน้มใหญ่ขึ้น จากประเด็นสำคัญเข้ามาเสริมคือ จากกรณีประเทศไทยฟื้นความสัมพันธ์กับซาอุฯในรอบ 30 ปี คาดจะช่วยเปิดกลุ่มลูกค้าใหม่ที่แทบไม่เคยสร้างรายได้ให้กลุ่ม รพ. ไทยมาก่อน ซึ่งจะช่วยการฟื้นตัวของผู้ป่วยต่างชาติระยะกลางถึงยาว

2) แนวทางรัฐฯ ยังเดินหน้าเปิดกิจกรรมเศรษฐกิจ ท่องเที่ยว เปิดรับผู้เดินทางต่างประเทศ โดยใช้มาตรการ Test&Go คาดหนุนต่อ รพ. ที่มีฐานผู้ป่วยต่างชาติ ประกอบกับแนวคิดการอยู่ร่วมกับ COVID ด้วยการกำหนดให้มีมาตรการ UCEPCOVID คือให้ผู้ป่วย COVID เข้ารักษา รพ. ใดก็ได้ ยังถือเป็นบวกต่อ รพ. ทุกบริษัท ที่ช่วยคาดหวังทั้งรายได้ค่าบริการปกติที่ฟื้นตัว ควบคู่รายได้ COVID ที่ยังมีต่อเนื่องอีกปี

จุดเปลี่ยนสำคัญ ให้กลุ่มรพ. กลับมาคาดหวังรายได้จากผู้ป่วยซาอุฯ ได้เพิ่มขึ้นจากปัจจุบันที่แทบไม่มีเลย หลังนายกฯเข้าพบ เจ้าชายซาอุฯ พร้อมปรับความสัมพันธ์ทางการฑูต ทำให้พัฒนาการที่สำคัญที่คาดหวังได้ทันทีคือ การกลับมาให้บริการของสายการบิน “ซาอุเดียแอร์ไลน์” ซึ่งเป็นเที่ยวบินตรงจากซาอุมายังประเทศไทย เริ่มให้บริการเดือน พ.ค. 2565 เป็นต้นไป เริ่มต้นที่ 2 เที่ยวบินต่อสัปดาห์

รายได้จากผู้ป่วยต่างชาติ

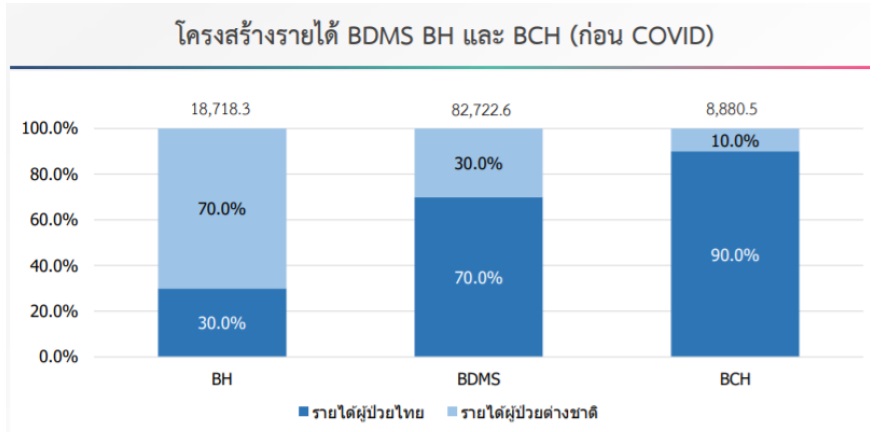

1) BDMS มีสัดส่วนรายได้ผู้ป่วยต่างชาติกลุ่ม Fly-In ราว 18% ของรายได้รวมในช่วงปกติ (ก่อนเกิดวิกฤต COVID) ที่มีรายได้คนไข้ตะวันออกกลางราว 5% ของรายได้รวม ประกอบไปด้วย ยูเออี โอมาน คูเวต และกาตาร์ ที่ 2.4%, 1%, 1%, 0.5% ของรายได้ ตามลำดับ ขณะที่ซาอุฯ มีสัดส่วนรายได้เพียง 0.1% ของรายได้

2) BH อิงข้อมูลปี 2559 ที่เป็นการเปิดเผยล่าสุด มีสัดส่วนรายได้ผู้ป่วยต่างชาติ Fly-In ราว 35% ของรายได้รวมในช่วงปกติ สัดส่วนรายได้จากกลุ่มประเทศตะวันออกกลางราว 25% ของรายได้รวม ประกอบไปด้วย ยูเออี โอมาน บังกลาเทศ กาตาร์ คูเวต ที่ 8.9%, 5.5%, 3.2%, 3%, 2.9% ของรายได้ ขณะที่ประเทศซาอุฯ มีสัดส่วนรายได้ 1.5% ของรายได้

3) BCH มีสัดส่วนรายได้ผู้ป่วยต่างชาติกลุ่ม Fly-In 9% ของรายได้รวม มีสัดส่วนรายได้จากตะวันออกกลาง 6.3% ของรายได้รวม ประกอบไปด้วยคูเวต โอมาน กาตาร์ 5.1%, 0.5%, 0.5% ของรายได้ ขณะที่ซาอุฯ มีสัดส่วนรายได้ 0.20% ของรายได้

- อาหารและเครื่องดื่ม

คาดว่าการบริโภคภาคเอกชนจะขยายตัว 6.6% ในปี 2565 และการกลับมาดำเนินกิจกรรมทางเศรษฐกิจจะช่วยกระตุ้นอุปสงค์ของอาหารและเครื่องดื่ม ในขณะเดียวกันคาดว่าว่าจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นมาจากการเปิดประเทศซึ่งจะเป็นอีกปัจจัยที่ช่วยหนุนอุปสงค์การบริโภคอาหารด้วย

- พัฒนาอสังหาริมทรัพย์

- ระดับการแข่งขันในอุตสาหกรรมรุนแรงขึ้นต่อเนื่อง อาจทำให้การควบคุมเรื่องประสิทธิภาพการทำกำไรทำได้ยากขึ้น

- ตัวแปรสำคัญที่มีผลต่อการตัดสินใจซื้อที่อยู่อาศัยได้แก่ ความเชื่อมั่นต่อการสร้างรายได้ในอนาคตของผู้ซื้อ หากการฟื้นตัวของเศรษฐกิจไม่เป็นไปตามที่คาด ก็จะกระทบความเชื่อมั่นของผู้บริโภค และนำมาสู่การชะลอการตัดสินใจซื้อที่อยู่อาศัย

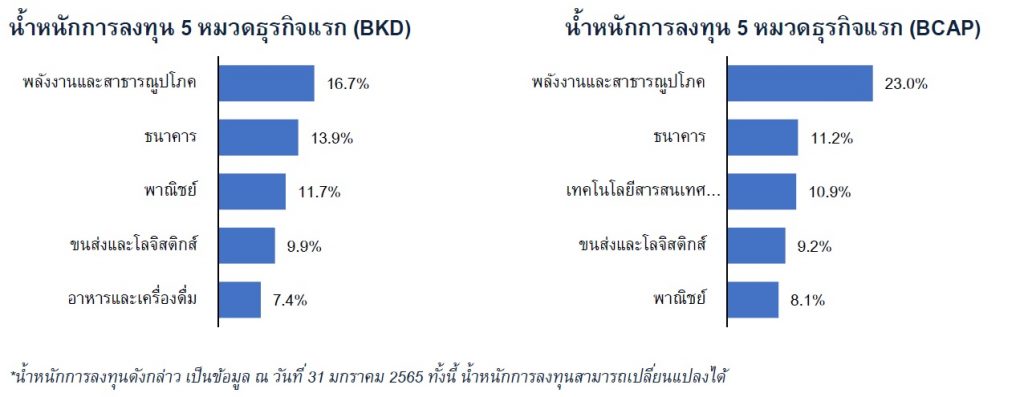

ทั้งนี้ การเพิ่มหรือลดน้ำหนักการลงทุนในหมวดอุตสาหกรรมหรือรายบริษัท จะขึ้นอยู่กับกรอบนโยบายการลงทุนของกองทุนนั้นๆด้วย

ความเคลื่อนไหวของหุ้นที่กองทุนถือครอง

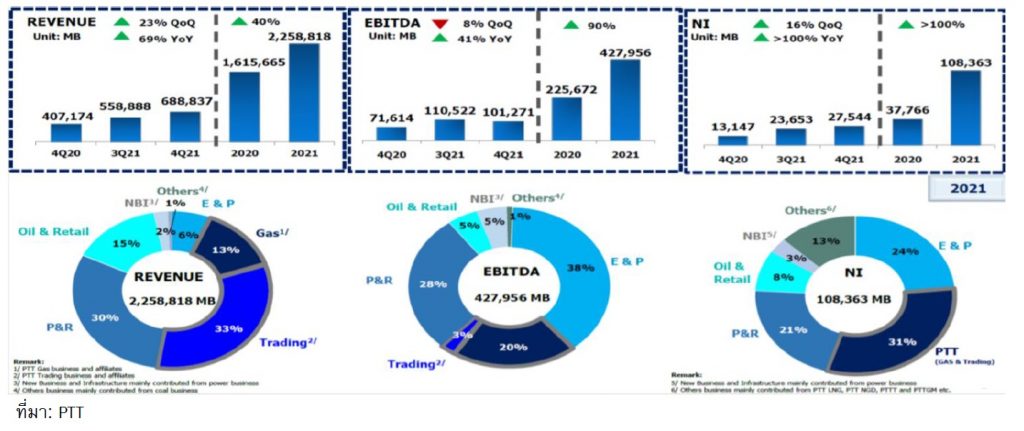

1. บมจ. ปตท. (PTT) – หมวดพลังงานและสาธารณูปโภค 2565F: EPS 3.74 บาท, PER 10.69 เท่า, Dividend Yield 2.0%, ROE 10.63%, Free Float 57.5%

- ในปี 2564 บริษัทมีกำไรสุทธิ 108,363.41 ล้านบาท เพิ่มขึ้น 70,597 ล้าน บาท หรือเพิ่มขึ้นร้อยละ187จากปี 2563 ที่มีกำไรสุทธิ 37,765.80 ล้านบาท ทั้งนี้ ปตท.และบริษัทย่อยมี EBITDA ในปี 2564 จำนวน 427,956 ล้านบาทเพิ่มขึ้นร้อยละ 89.6 จากปีก่อน โดยหลักจากกลุ่มธุรกิจปิโตรเคมีและการกลั่นที่เพิ่มขึ้นอย่างมากจากค่าการกลั่นทางบัญชี (Account GRM) ที่ปรับเพิ่มขึ้นจากที่ขาดทุน 0.4 เหรียญสหรัฐต่อบาร์เรลในปี 2563 เป็นกำไร 5.1 เหรียญสหรัฐต่อบาร์เรลในปี 2564 รวมถึงส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีกับวัตถุดิบที่ปรับสูงขึ้นทั้งสายโอเลฟินส์และอะโรเมติกส์

- ส่วนแนวโน้มในปี 2565 เศรษฐกิจโลกมีแนวโน้มขยายตัวชะลอลงจากปี 2564 โดยเฉพาะครึ่งแรกของปี จากหลายประเทศกลับมาดําเนินมาตรการควบคุมการระบาดของ COVID-19 ที่เข้มงวดขึ้น การขาดแคลนปัจจัยการผลิต การชะงักงันของห่วงโซ่อุปทานโลก ราคาสินค้าโภคภัณฑ์และราคาพลังงานที่อยู่ในระดับสูง เงินเฟ้อสูงขึ้นมาก ตามรายงานของ IHS ณ เดือนมกราคม 2565 ความต้องการใช้น้ํามันของโลกในปี 2565 คาดว่าจะเพิ่มขึ้น 4.0 ล้านบาร์เรลต่อวัน ไปอยู่ที่ระดับ 100.8 ล้านบาร์เรลต่อวัน ทั้งนี้ คาดว่าราคาน้ํามันดิบในปี 2565 จะเฉลี่ยอยู่ที่ระดับ 81-86 เหรียญสหรัฐต่อบาร์เรล และค่าการกลั่นอ้างอิงสิงคโปร์คาดว่าจะเฉลี่ยอยู่ที่ 5.4-6.4 เหรียญสหรัฐต่อบาร์เรล ส่วนราคาผลิตภัณฑ์ปิโตรเคมี ในปี 2565 เมื่อเทียบกับปี 2564 ในสายโอเลฟินส์ มีแนวโน้มทรงตัวจากการขึ้นใหม่ของกําลังการผลิต แม้ว่าอุปสงค์จะเริ่มฟื้นตัวตามแนวโน้มเศรษฐกิจที่ดีขึ้น ในขณะที่สายอะโรเมติกส์ มีแนวโน้มปรับตัวเพิ่มขึ้นตามคาดการณ์ราคาน้ํามันดิบและแนฟทา ทั้งนี้ส่วนต่างระหว่างผลิตภัณฑ์อะโรเมติกส์กับแนฟทามีแนวโน้มลดลงจากอุปทานใหม่ที่เพิ่มขึ้นเช่นเดียวกัน

- ช่วงที่ผ่านมาราคาหุ้นถือว่ายัง laggard กลุ่มฯและราคาน้ำมันอยู่มาก อีกทั้งในปี 2564 บริษัทจ่ายเงินปันผล 2 บาท/หุ้น คิดเป็น Dividend yield งวดครึ่งปีที่ 2%

2. บมจ. ทีโอเอ เพ้นท์ (TOA) – หมวดวัสดุก่อสร้าง

2565F: Norm EPS 1.12 บาท

- กำไร 4Q2564 ที่ 401 ลบ. ลดลง 19% y-y แต่เพิ่มขึ้น 46% q-q ผลการดำเนินงานเป็นไปตามคาด ส่วนกำไรที่ลดลง y-y มีสาเหตุหลักมาจากต้นทุนวัตถุดิบที่เพิ่มขึ้น ขณะที่การเติบโตของกำไรเมื่อเทียบ q-q นั้นเกิดจากการฟื้นตัวของยอดขายจากการผ่อนคลายมาตรการล็อกดาวน์จาก COVID-19

- อย่างไรก็ตามมีความกังวลเรื่องต้นทุนไททาเนียมไดออกไซด์ และน้ำมันที่สูงขึ้น แต่เชื่อว่า TOA จะสามารถผลักภาระต่อต้นทุนที่เพิ่มขึ้นให้กับลูกค้าได้ เนื่องจากมีอำนาจต่อรองราคา จากการมีส่วนแบ่งตลาด 49% TOA มีปัจจัยจัยพื้นฐานในระยะยาวของบริษัทฯ ยังคงแข็งแกร่งด้วยการรับรู้แบรนด์ที่แข็งแกร่ง เครือข่ายการจัดจำหน่ายที่แข็งแกร่งและสถานะเป็นเงินสดสุทธิ

3. บมจ. ซีพี ออลล์ (CPALL) – หมวดพาณิชย์

2565F: Norm EPS 1.12 บาท, PER 31.9 เท่า, Dividend Yield 1.6%

- กำไรสุทธิ 4Q2564 อยู่ที่ 7 พันลบ. โดยได้แรงหนุนจากกำไรจากการซื้อกิจการจำนวน 6,250 ลบ. และกำไร 1,054 ลบ. (สุทธิภาษี) จากการขายหุ้น 90% ในบริษัทย่อย – All Now Management Co Ltd บริษัทโลจิสติกส์

- ร้านสะดวกซื้อโดนผลกระทบเคอร์ฟิวที่ค่อนข้างยาว ทำให้ยอดขายสาขาเดิม (SSSG) ร้านสะดวกซื้อลดลง 2%yoy แม้ธุรกิจค้าส่ง MAKRO (ถือหุ้น 93.08%) จะยังมี SSSG เพิ่มขึ้น 1.30%yoy

- การดำเนินงานของ 7-Eleven ค่อนข้างสอดคล้องกับการเติบโตของยอดขายสาขาเดิมที่เป็นบวก 1.3% จากการเลิกเคอร์ฟิว และการกลับมาเดินทางท่องเที่ยวภายในประเทศอีกครั้งบริษัทฯ สามารถรักษาอัตรากำไรของผลิตภัณฑ์รวมเมื่อเทียบ y-y ที่ 26.2% ได้ (อัตรากำไรทรงตัวที่ 26.2% สำหรับอาหาร และ26.3% สำหรับสินค้าที่ไม่ใช่อาหาร)

- ปี 2565 CPALL คาดว่าได้รับผลกระทบหนักที่สุดจากการควบรวมกับ LOTUS’S และจากการระบาดของโควิดระลอกใหม่ ทั้งนี้ key catalyst ของการฟื้นตัวในปี 2565E คือสถานการณ์โควิดทีจะเริ่มคลี่คลายหลังประชาชนได้มีการฉีดวัคซีน และการเปิดประเทศ

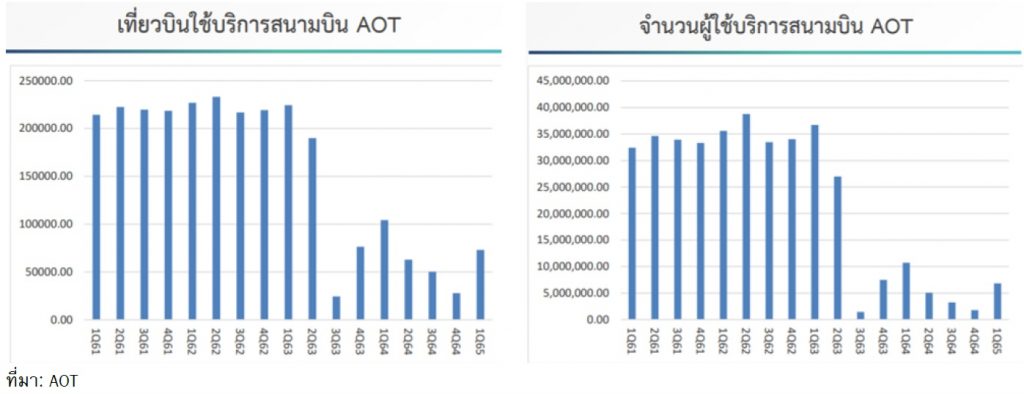

4. บริษัทท่าอากาศยานไทย จำกัด (AOT) – หมวดขนส่งและโลจิสติกส์

2565F: EPS -0.42 บาท, Norm PER -0.42, Dividend Yield 0.0%, ROE -5.6%

- FY1Q2565 (ต.ค. – ธ.ค. 2564) ขาดทุน 2 พันล้านบาท ลดลงจาก 5.1 พันล้านบาทในไตรมาสก่อนหน้า สำหรับอนาคตคาดว่าจะเห็นการขาดทุนต่อหลังจากการเดินทางทางอากาศยังคงถูกกดดันจากการระบาดของโควิดแม้ว่าในเดือน ก.พ. ทางรัฐบาลจะกลับมาใช้นโยบาย Test&Go ในการเข้าประเทศแล้ว แต่คาดว่าการฟื้นตัวจะยังต้องใช้เวลา โดยเฉพาะการที่ประเทศจีนยังคงใช้มาตรการ Zero Covid อยู่ แต่คาดว่าจุดต่ำสุดได้ผ่านไปแล้ว

AOT มีจุดเด่นผูกขาดสนามบินหลัก นอกจากช่วยในเรื่องการฟื้นตัวที่มีความแน่นอนสูง ยังช่วยให้มีช่องทางต่อยอดธุรกิจได้อีกมาก ซึ่งปัจจุบัน AOT มีแผนเตรียมการรองรับ อาทิ การต่อยอดธุรกิจเชิงพาณิชย์ต่างๆ เช่น บริการภาคพื้นสนามบิน บริการที่เกี่ยวข้องกับการตรวจสอบคุณภาพส่งสินค้าอาหารและเกษตรก่อนส่งออก รวมถึงแผนการให้สัมปทานธุรกิจต่างๆ ดำเนินในโครงการ Airport City ทั้งที่ดินผืนบริเวณสนามบินสุวรรณภูมิ ที่มีการขยายอายุสัญญาเช่าให้ยาวขึ้นแล้ว รวมถึงพื้นที่ดินอีกแห่งที่ใกล้สนามบินสุวรรณภูมิ ซึ่ง AOT ได้ขอเปลี่ยนแปลงผังเมืองเพื่อรองรับโครงการเชิงพาณิชย์พื้นที่ดังกล่าว

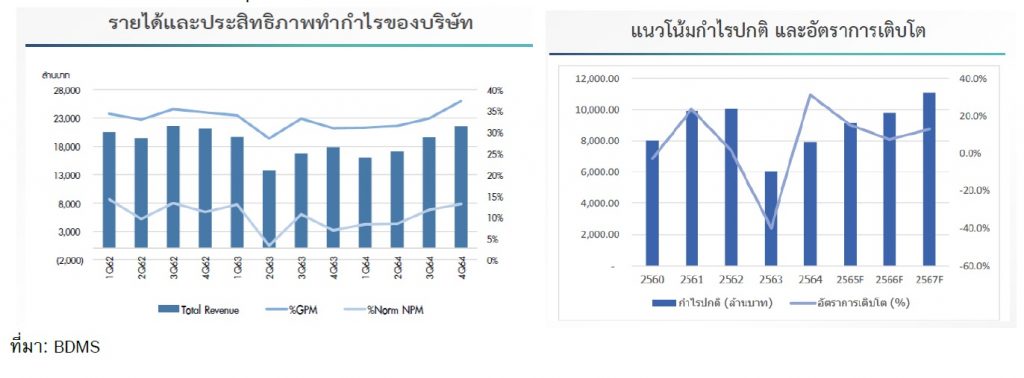

5.บริษัท กรุงเทพดุสิตเวชการ (BDMS) – หมวดการแพทย์

2565F: Norm EPS 0.58 บาท, PER 40.3 เท่า, PBV 4.1 เท่า, Dividend Yield 1.2%, ROE 10.3%

- ประกาศกำไร 4Q2564 อยู่ที่ 8พันล้านบาท เติบโต 130.1%YoY สูงกว่าคาดราว 12% หลักๆมาจากอัตรากำไรขั้นต้นดีขึ้น และเป็นประเด็นหนุนการฟื้นตัวร่วมกับ ความสามารถสร้างรายได้หลากหลาย นำโดยรายได้จาก COVID ที่มีสัดส่วน 15% ของรายได้งวด 4Q2564 เทียบกับที่ไม่มีใน 4Q2563 รองมาคือ การฟื้นตัวของผู้ป่วยไทยและผู้ป่วยต่างชาติที่ทยอยกลับมา หนุนกำไรปี 2564 โตได้ 10%YoY

- ระยะยาว ได้ประโยชน์จากการที่ BDMS มีแหล่งรายได้หลากหลาย โดยคาดหวังการฟื้นตัวทั้งลูกค้าคนไทยและต่างชาติโดยเฉพาะกลุ่ม Fly-in

- ความเสี่ยงแง่การดำเนินธุรกิจมีดังนี้คือ 1) สภาวะทางเศรษฐกิจในประเทศของผู้ป่วยต่างชาติที่มารักษาที่เปลี่ยนแปลงไป อาจส่งผลกระทบต่อการเข้ามารักษา 2) การขาดแคลนบุคลากรทางการแพทย์ ทั้งหมอและพยาบาล 3) ความเสี่ยงเกี่ยวกับกฎระเบียบที่เปลี่ยนแปลง เช่น ควบคุมยา เวชภัณฑ์ และค่ารักษาพยาบาล

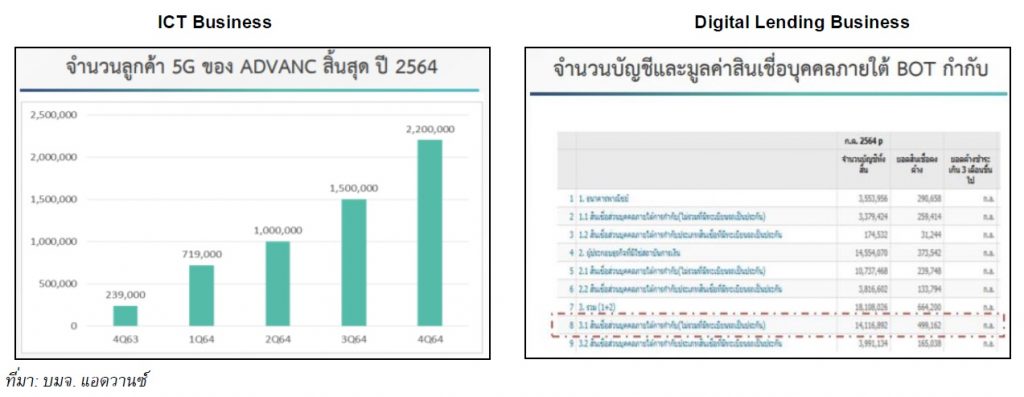

6.บมจ. แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANCE) – หมวดเทคโนโลยีสารสนเทศและการสื่อสาร

2565F: EPS 9.37 บาท, EPS Growth (%yoy) 3.5%, PER 23.4 เท่า, Dividend Yield 3.7%, ROE 32.4%, Free Float 36.22%

ราคาหุ้น Outperform SET ราว 17% ในช่วง12 เดือนที่ผ่านมาจากการแข่งขันในอุตสาหกรรมลดลง (จำนวนคู่แข่งขันลดลงหลังการควบรวมกิจการระหว่าง DTAC กับ TRUE)

ผลการดำเนินงานของบริษัท

กำไรปกติ 4Q2564 ตามคาดอยู่ที่ 6.7 พันล้านบาท ทรงตัว qoq โดยรายได้ค่าบริการฟื้นตัวได้ดีที่ 1.8%qoq (เพิ่มขึ้น 4.1%yoy) หลักๆ ขับเคลื่อนจาก

- รายได้ธุรกิจอินเทอร์เนต (6.9% ของรายได้) เติบโตได้ 6%qoq ขับเคลื่อนจากการขยายฐานลูกค้าต่อเนื่องอีก 6.2%qoq ราว 1.0 แสนราย แต่หักล้างบางส่วนจากการแข่งขันที่ยังกดดันรายได้ค่าบริการต่อลูกค้า (ARPU)

- รายได้ธุรกิจมือถือ (82.1% ของรายได้) เติบโตได้เล็กน้อย qoq ได้ผลบวกจากทั้งลูกค้าเพิ่มขึ้นทั้งรายเดือนและเติมเงินที่ 46 และ 2.13 แสนราย ตามลำดับ คิดเป็นลูกค้ารวมที่เพิ่มขึ้น 1.1% โดยคาดว่าจะได้ผลบวกบางส่วนจากการดึงลูกค้า DTAC ที่ลังเลไปใช้บริการบริษัทใหม่ที่จะเกิดจากการควบรวมกับ TRUE ซึ่งเชื่อว่ามีส่วนช่วยหนุนลูกค้า 5G ของ ADVANC สิ้นปี อยู่ที่ 2.2 ล้านเลขหมาย สูงกว่าเป้าหมายที่ตั้งไว้ 2.0 ล้านเลขหมาย ซึ่งรายได้ต่อเลขหมาย (ARPU) ลูกค้า 5G ที่สูงกว่าค่าเฉลี่ย เชื่อว่าหนุนให้ ARPU เฉลี่ยขยับเป็น 224 จาก 223 บาทใน 3Q64

โอกาสต่อยอดให้ ADVANCE เชื่อว่า ประกอบด้วย

- Digital lending ที่ร่วมทุนระหว่าง ADVANCE และ SCB ซึ่งมีศักยภาพ เน้นปล่อยกู้กลุ่ม Unbank อีกไม่ต่ำกว่า 20-30 ล้านคน ซึ่ง AISCB ได้เปรียบทั้งฐานทุน ข้อมูลลูกค้า และต้นทุนเงินที่นำมาปล่อยกู้ จึงประเมินมีโอกาสที่จะเป็นธุรกิจที่สร้างกำไรกลับเข้ามาได้รวดเร็ว

- Hyperscale Data Center ล่าสุดที่ Singtel และ GULF ดึง ADVANC เข้าไปเป็นส่วนหนึ่งของบริษัทร่วมทุน ตัวช่วยในการขยายธุรกิจนับว่ามีความน่าสนใจบนแนวโน้มความจำเป็นต้องใช้เพิ่มขึ้นตามปริมาณข้อมูลที่เติบโตมหาศาล แม้ระยะสั้นธุรกิจ Data Center อาจจะคาดหวังผลบวกต่อผลประกอบการไม่เร็ว เนื่องจากยังน่าจะต้องใช้เวลาสร้างราว 1-2 ปี ก่อนดำเนินงานได้จริง แต่ธุรกิจดังกล่าวจะเข้ามาสร้างกำไรได้ค่อนข้างเร็ว โดยเฉพาะการใช้เชี่ยวชาญของ GULF พลังงานและประสิทธิภาพดำเนินงาน ADVANC ที่เชี่ยวชาญในธุรกิจดังกล่าวอยู่แล้วจะช่วยในเรื่องประสิทธิภาพต้นทุนได้มาก ขณะที่สายสัมพันธ์ SINGTEL ที่มีคาดช่วยให้ได้ลูกค้าที่มีศักยภาพระดับโลกเข้ามาได้ใช้บริการได้ตั้งแต่เริ่มดำเนินงาน เพิ่มโอกาสทำกำไร ได้ตั้งแต่ช่วงเปิดบริการ

เงินปันผลที่ประกาศจ่ายงวด 2H2564 ที่ 4.24 บาท ขึ้น XD วันที่ 18 ก.พ. 2564 ถือว่าสูงกว่าคาด หากคิดเป็น Dividend Payout Ratio ทั้งปี 2564 จะสูงราว 85%

7.บมจ. ธนาคารกรุงเทพ (BBL) – หมวดธนาคาร

2565F: Recurring EPS 16.7 บาท, PER 8.2 x, Dividend Yield 4.3%, ROE 6.3%, Free Float 25.0%

Valuation ถูกสุดในกลุ่มและคาดกำไร 1Q2565 จะยังโตได้ทั้ง YoY และ QoQ

- มีความแข็งแกร่งด้านการเงินที่รองรับความเสี่ยงที่เกิดขึ้นได้ดีกว่าคู่แข่ง โดยมี Coverage ratio สูงถึง 226% นอกจากนี้ Valuation น่าสนใจโดยเทรดที่ PBV เพียง 52x หรือที่ระดับ -1.75 SD ย้อนหลัง 10 ปี ซึ่งถือว่าเป็น Laggard ที่สุดในกลุ่มธนาคาร

- แนวโน้มกำไร 1Q2565 จะเติบโตได้ทั้ง YoY และ QoQ จากสำรองฯที่ลดลง รายได้ค่าธรรมเนียมที่โต และกำไรจากเงินลงทุน

ทิศทางปี 2565 สินเชื่อขยายตัวและสำรองลดลง เป็นธนาคารที่ได้เปรียบหากดอกเบี้ยขาขึ้น

จากการประชุมนักวิเคราะห์นำโดยคุณชาติศิริ โสภณพณิช ทางธนาคารกรุงเทพ มีมุมมองบวกต่อเศรษฐกิจไทย คาดหมายความต้องการสินเชื่อเพิ่มขึ้น 4-6% YoY มาจากสินเชื่อลูกค้ารายใหญ่ (สัดส่วน 42% ของพอร์ตสินเชื่อ) รวมถึงสินเชื่อในกลุ่ม Working capital ฟื้นตัวตามยอดขายของลูกค้า หลังกิจกรรมทางเศรษฐกิจเริ่มเดินเครื่อง ส่วนสินเชื่อ SME ขนาดกลาง (สัดส่วน 15% ของพอร์ตสินเชื่อ) และ SME ขนาดเล็ก (สัดส่วน 6% ของพอร์ตสินเชื่อ) บวก 3% และ 1% YoY ตามลำดับ ขณะที่ NIM อยู่ที่ 2.1% ทรงตัวจากปีก่อน

- BBL มีมุมมองเชิงบวกต่อภาพรวมการเติบโตของเศรษฐกิจในปี 2565 เพราะการแพร่ระบาดของสายพันธุ์โอมิครอนไม่ได้ส่งผลกระทบรุนแรง บวกกับการจัดสรรวัคซีนที่ดี

- ด้วยสำรองหนี้ฯ ที่เพียงพอจึงคาดว่าการตั้งสำรองหนี้ฯ จะลดลงเหลือ 6 หมื่นล้านบาทในปี 2565 เพียงพอต่อการรับมือหนี้สินที่ไม่ก่อให้เกิดรายได้ (NPL) ในอนาคต

- แม้สินเชื่อรายใหญ่ปกติ Yield on loan ไม่ค่อยสูง แต่ในสภาวะที่ต้นทุนการออกหุ้นกู้เริ่มขยับขึ้น กอปรกับ Cost of Fund งวด 4Q64 ลงมาที่ 92% (ปี 2564 ที่ 0.95% จาก 1.22% ในปี 2563) จาก 0.98% ในงวด 1Q64 เพราะการ Roll out เงินฝากประจำ (สัดส่วน 42% ของเงินฝาก) ที่มีต้นทุนมาเป็นเงินฝากประจำที่มีอัตราดอกเบี้ยต่ำลง BBL จึงน่าจะได้ประโยชน์จาก Cost of fund ต่ำเต็มปี

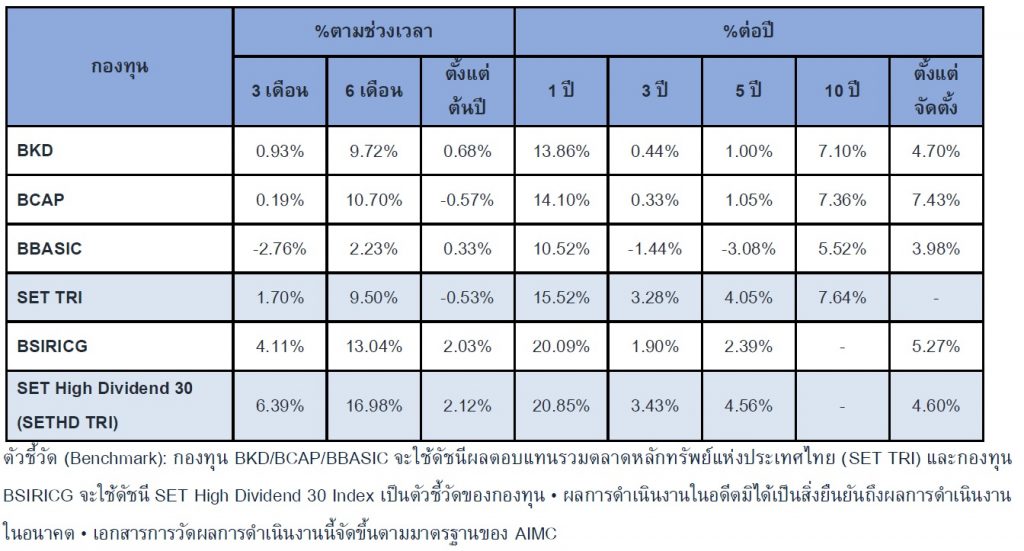

ผลการดำเนินงานและความผันผวนของผลการดำเนินงาน ณ วันที่ 31 มกราคม 2565

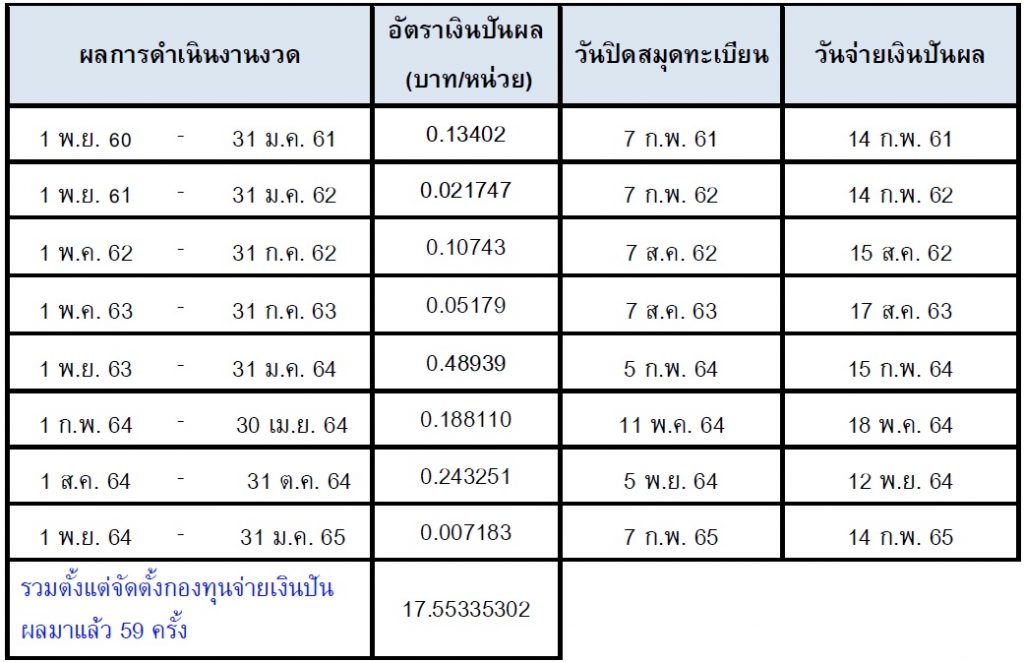

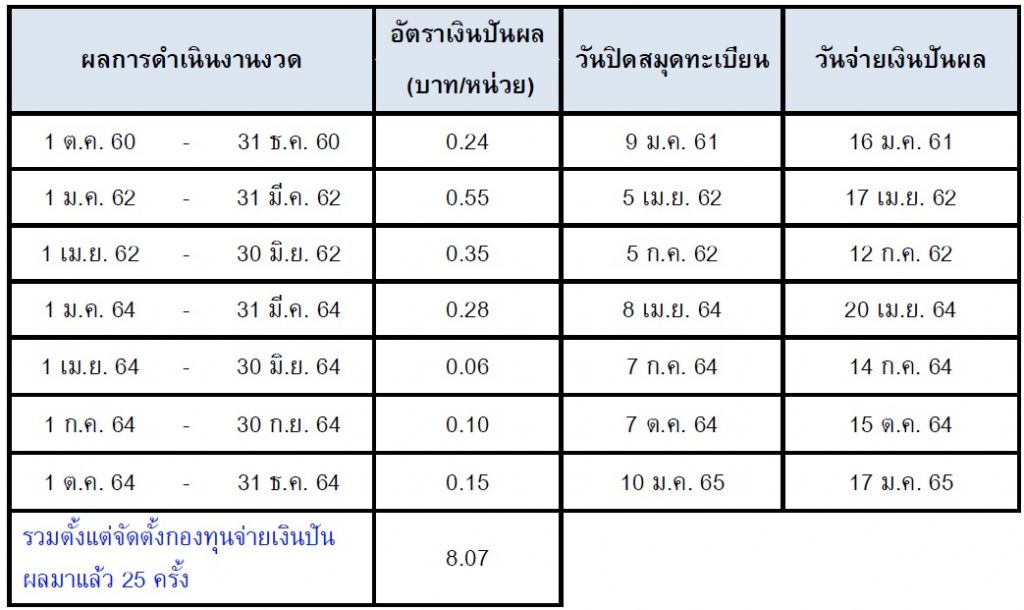

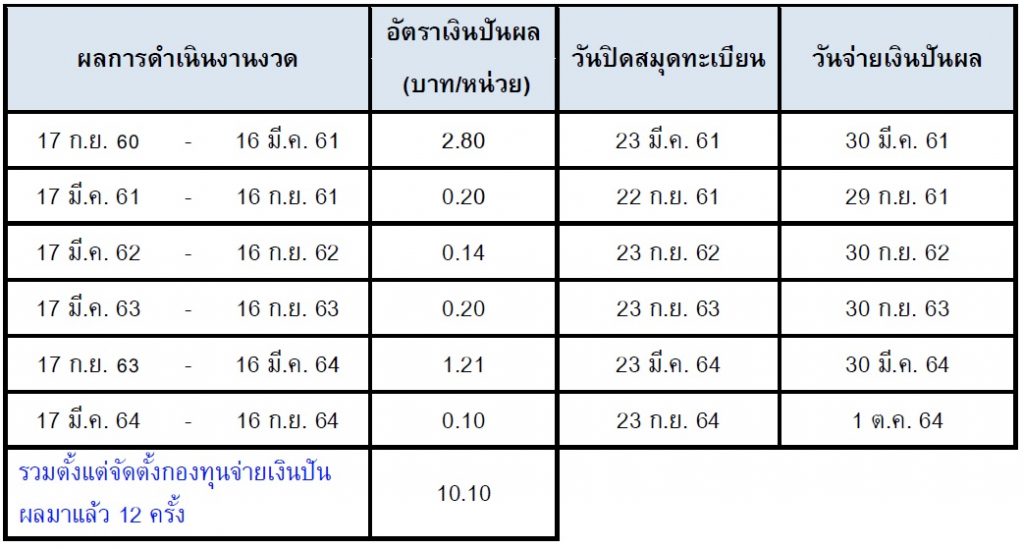

ประวัติการจ่ายเงินปันผล

กองทุนเปิดบัวแก้วปันผล (BKD)

กองทุนเปิดบัวหลวงร่วมทุน (BCAP)

กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาล (BSIRICG)

กองทุนเปิดบัวหลวงปัจจัย 4 (BBASIC)

Disclaimer: เอกสารนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยการรวบรวมข้อมูลจากแหล่งต่างๆ ที่น่าเชื่อถือ ทั้งนี้ บริษัทฯ มิอาจรับรองความถูกต้องครบถ้วน หรือความสมบูรณ์ของข้อมูลดังกล่าวได้ และบริษัทฯ อาจเปลี่ยนแปลงข้อมูลได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า เอกสารนี้ไม่ว่าทั้งหมดหรือบางส่วน มิได้มีวัตถุประสงค์ชักชวน ชี้นำ ให้ความเห็น หรือคำแนะนำในการตัดสินใจลงทุนทางการเงิน หรือการตัดสินใจในทางธุรกิจแต่อย่างใด ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังและวิจารณญาณจากการใช้ข้อมูลบางส่วนหรือทั้งหมดของเอกสารฉบับนี้ ผู้ลงทุนต้องศึกษาและทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนการตัดสินใจลงทุน ผลการดำเนินงานในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต