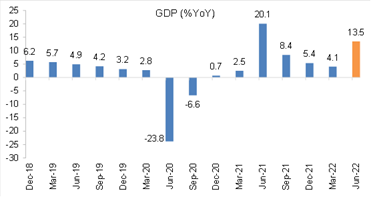

GDP อินเดียในไตรมาส 2/2022 หรือไตรมาสแรกของปีงบประมาณขยายตัว 13.5% YoY จากที่ขยายตัว 4.1% YoY ในไตรมาสก่อนหน้า โดยได้อานิสงส์จากฐานที่ต่ำในช่วงการระบาดของ COVID-19 สายพันธุ์ Delta ระหว่างเม.ย.-พ.ค. 2021 แต่ยังเป็นระดับที่ต่ำกว่าตลาดคาดการณ์ที่ 15.2%

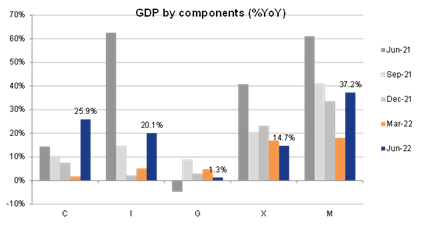

การบริโภคภาคเอกชนขยายตัวถึง 25.9% YoY ขณะที่การลงทุนปรับตัวดีขึ้นเช่นเดียวกัน ส่งผลให้ Domestic Demand เติบโตได้ดีในไตรมาส 2/2022 ในทางตรงกันข้าม การส่งออกสุทธิยังสะท้อนภาพอ่อนแออยู่ โดยแม้ว่าการส่งออกจะขยายตัวได้ แต่การนำเข้าขยายตัวในอัตราที่สูงกว่า ส่งผลให้ดุลการค้ามีสัดส่วนมากขึ้นและเป็นตัวฉุดรั้ง GDP (เพิ่มขึ้นเป็น -8.1% ต่อ GDP จากเดิม -5% ในไตรมาสก่อนหน้า)

เมื่อเทียบรายไตรมาสชะลอตัวลง -9.6% QoQ ซึ่งมากกว่าอัตราเฉลี่ยที่ไตรมาส 2 จะชะลอตัวลงจากไตรมาส 1 ประมาณ -7% โดยมีสาเหตุจากการชะลอตัวของเศรษฐกิจโลก การเพิ่มขึ้นของอัตราดอกเบี้ยทั้งในประเทศและทั่วโลก รวมทั้งแรงกดดันด้านเงินเฟ้อที่กระทบต่อการใช้จ่ายของผู้บริโภคและภาคธุรกิจ

การขยายตัวของเศรษฐกิจในอัตราที่น้อยกว่าคาดการณ์ของธนาคารกลางอินเดีย หรือ RBI ที่ 16.2% ส่งผลให้เรามองว่า RBI อาจต้องชะลอการขึ้นดอกเบี้ยลง เพื่อไม่ให้กระทบกับการฟื้นตัวทางเศรษฐกิจมากเกินไป โดยเราคาดว่าน่าจะปรับขึ้นดอกเบี้ยนโยบายไปจนถึง 6% ณ สิ้นปีนี้ จากระดับปัจจุบันที่ 5.4% สำหรับการประชุมครั้งถัดไปของ RBI คือ วันที่ 28-30 ก.ย. 2022