โดย ดร.มิ่งขวัญ ทองพฤกษา Chief Economist, BBLAM

เศรษฐกิจโลกและมุมมองตลาดโดยภาพรวม

เศรษฐกิจโดยภาพรวมของโลกยังคงชะลอตัวโดยเฉพาะกลุ่ม DM ที่ได้รับผลกระทบจากอัตราดอกเบี้ยนโยบายปรับตัวขึ้นอย่างต่อเนื่อง ส่วนประเทศในเอเชีย เช่น จีน ญี่ปุ่น และไทย ยังสามารถขยายตัวได้ต่อเนื่องโดยทั้งสามประเทศยังได้รับอานิสงส์จากการเปิดเมือง

ราคาสินค้าโภคภัณฑ์เกษตร (ยกเว้นน้ำตาล) ได้ปรับตัวลงตามราคาน้ำมัน และอุปสงค์โลก ส่งผลให้อัตราเงินเฟ้อในหลายๆ ประเทศกลับไปอยู่ในเกณฑ์ปกติ ธนาคารกลางหลายๆ แห่งจึงคงอัตราดอกเบี้ยนโยบายไว้ตั้งแต่ต้นปี (เช่น เกาหลีใต้ อินโดนีเซีย) ในขณะที่ บางประเทศ เช่น เวียดนามกลับทิศปรับลดอัตราดอกเบี้ยนโยบายลง (เนื่องด้วยแรงกดดันจากภายนอก หรือ External Factors เริ่มผ่อนแรง) ด้านประเทศไทยยังคงเดินหน้าปรับขึ้นอัตราดอกเบี้ยนโยบาย (เนื่องด้วย กนง. มองว่าการส่งออกและการท่องเที่ยวจะเป็น Upside Risk ให้กับเศรษฐกิจไทยในครึ่งหลังของปี)

สำหรับปัจจัยด้าน Macroeconomics ที่มีผลต่อการเคลื่อนไหวของตลาดในช่วงนี้ ได้แก่ 1) ผลของการยกเพดานหนี้ที่จะมีต่อความชันของ Yield Curve สหรัฐฯ 2) สถานการณ์ของภาคธนาคารในสหรัฐฯ และ 3) การประชุมของคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ หรือ Fed ในเดือน มิ.ย.

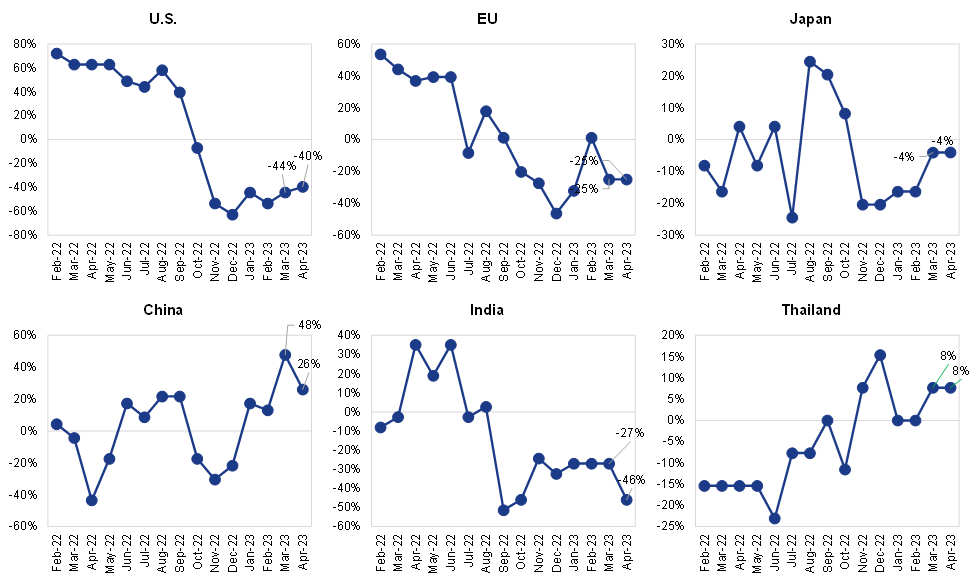

Monthly Economic Score

ที่มา Bloomberg คำนวณโดย BBLAM

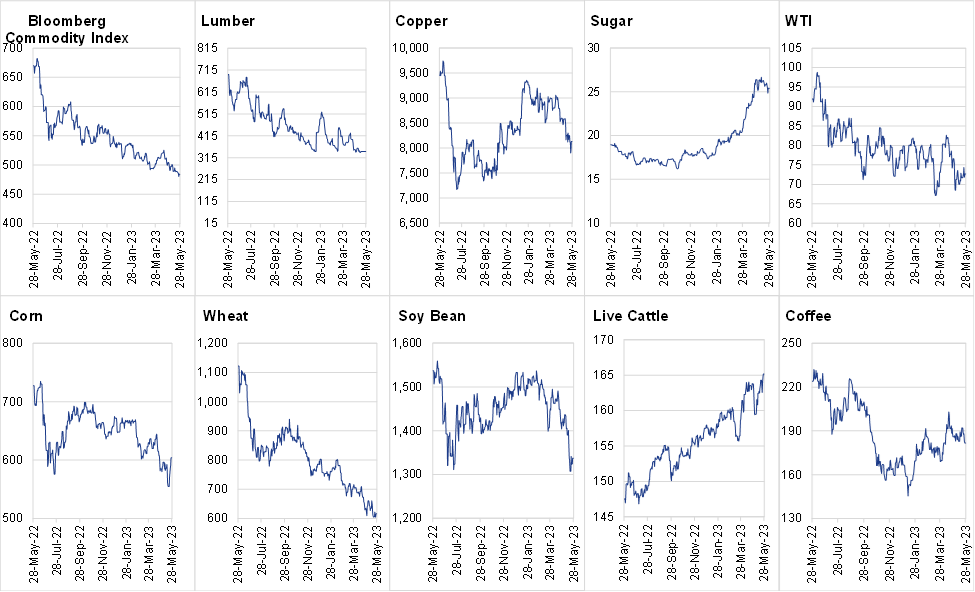

ราคาของสินค้าโภคภัณฑ์เกษตรสำคัญ

ที่มา Bloomberg คำนวณโดย BBLAM

- ราคาทองแดง ปรับตัวต่ำกว่า 8,000 ดอลลาร์ฯ/ตัน เป็นครั้งแรกในรอบหกเดือน เนื่องจากนักลงทุนมองว่าเศรษฐกิจของประเทศจีน ซึ่งเป็นผู้บริโภคหลัก อาจจะไม่ได้เติบโตได้ดีอย่างที่คาดไว้

- ราคาข้าวสาลี ปรับตัวลงต่ำสุดในรอบสองปี เนื่องด้วยตลาดคาดว่า ผลผลิตจากสหรัฐฯ และยุโรปจะออกมามาก

- ราคาข้าวโพด ชิคาโกปรับตัวเพิ่มสูงสุดในรอบ 10 เดือน เนื่องจากสภาพภูมิอากาศที่แห้งแล้งจะส่งผลกระทบต่อผลผลิตในสหรัฐฯ

- ราคากาแฟโรบัสตา ปรับตัวขึ้นสูงสุดตั้งแต่ปี 2008 เนื่องด้วยผลผลิตปรับตัวลดลงต่อเนื่องและไม่สามารถ Catch Up กับความต้องการที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ประเทศผู้ผลิตสำคัญ เช่น อินโดนีเซียและเวียดนาม ระบุว่าผลผลิตในปี 2023-24 จะปรับตัวลดลงราว 10- 20%

สหรัฐฯ

หลังจากที่เครื่องชี้ Core PCE (ซึ่งเป็นมาตรวัดราคาที่ Fed ใช้ เพื่อพิจารณาทิศทางนโยบายการเงิน) กลับมาดีดตัวสูงขึ้นที่ 0.4% MoM (หนุนโดยราคาในภาคบริการ หรือ ที่เรียกว่า Super Core) ประกอบกับ Fed Minutes ที่เผยว่า คณะกรรมการฯ มีความเห็นที่ค่อนข้างปะปนต่อดอกเบี้ยนโยบาย (บ้างเห็นว่า ควรคงไว้ในระดับปัจจุบัน เนื่องด้วยกังวลประเทศเรื่องวิกฤติธนาคาร แต่บ้างมองว่า อัตราเงินเฟ้อยังคาสูง จึงควรปรับอัตราดอกเบี้ยขึ้นไป) ตลาดจึงปรับความคาดหวังว่า อัตราดอกเบี้ยนโยบายอาจจะปรับขึ้นไปได้อีก 1-2 ครั้งเป็นผลให้อัตราดอกเบี้ยนโยบายคาดหวังอาจจะขึ้นไปสูงกว่า 5.0-5.25% ถึงเดือนก.ค. จากเดิมที่มองว่า อัตราดอกเบี้ยจะพีคที่ 5.0-5.25%และจะทยอยปรับลดลงหลังเดือนมิ.ย.

สำหรับเครื่องชี้เศรษฐกิจอื่นๆ พบว่า ยอดค้าปลีกสามารถพลิกกลับมาขยายตัว หลังจากที่หดตัวสองเดือนติดต่อกัน (0.4%MoM จากที่ตลาดคาดไว้ที่ 0.8% และจากสองเดือนก่อนหน้าที่ -0.7%) โดยแรงหนุนส่วนใหญ่มาจาก รถยนต์ และกลุ่มภาคบริกา รเช่น ภัตตาคาร ห้างร้าน และกลุ่มค้าปลีก แต่ยอดขายน้ำมัน เสื้อผ้า และเฟอร์นิเจอร์ปรับลดลง ซึ่งยอดค้าปลีกที่ยังขยายตัวได้ดีนี้ in-line ไปกับการขยายตัวของสินเชื่อบัตรเครดิตที่ 13.6% เราคาดว่ายอดค้าปลีกที่กลับมาขยายตัวได้ดีในช่วงนี้เป็นผลจากปัจจัยด้านฤดูกาลด้วยส่วนหนึ่งที่สหรัฐฯ เริ่มเข้าสู่ฤดูใบไม้ผลิ สำหรับยอดขายบ้านมือสองปรับตัวลดลง -3.4% MoM สู่ระดับ 4.28ล้านหลัง (ต่อปี) หลังจากที่เคยพีคในช่วง Covid-19 ถึง 6.5 ล้านหลัง (ต่อปี) สะท้อนผ่านผลของอัตราดอกเบี้ยสินเชื่อบ้านที่ปรับเพิ่มสูงขึ้นจนถึงระดับที่คนยังลังเลที่จะซื้อบ้าน โดยอัตราดอกเบี้ยบ้านคงที่ 30 ปี ณ เดือน พ.ค.อยู่ที่ 6.57%

ด้านความคืบหน้าการเจรจาเพดานหนี้ทางการคลัง ปธน.สหรัฐฯ และตัวแทนต่อรองจากรีพับลิกัน เห็นพ้องในหลักการที่จะยกเพดานหนี้ถึงเดือนม.ค. 2025 ซึ่งเป็นช่วงของการเลือกตั้งในสมัยหน้า โดยที่ รัฐบาลจะต้อง Cap รายจ่ายประเภท Discretionary Spending ที่ไม่รวม Defense ไม่ให้โตในปี 2024 ก่อนที่จะกำหนดให้รายจ่ายดังกล่าวโตได้ 1% ในปี 2025 ซึ่งรัฐบาลจะต้อง 1) คืนงบส่วนที่ยังไม่ได้จ่าย (Unspent Budget), 2) ให้ผู้ที่ค้างชำระหนี้ กยศ. กลับมาชำระดอกเบี้ยตามปกติ และ 3) เพิ่มเงื่อนไขการทำงาน (Work Requirement) สำหรับการรับความช่วยเหลือค่าอาหาร หรือ Food Stamp ของผู้ที่มีอายุ 50-54 ปี การต่อรองครั้งนี้จะช่วยลดการขาดดุลทางการคลัง 1.5 ล้านล้านดอลลาร์ภายใน 10 ปี ร่างยกเพดานหนี้ได้ผ่านความเห็นชอบจากสภาล่างแล้ว จะส่งต่อให้สภาสูงพิจารณา โดยตลาดคาดว่าจะสามารถผ่านการพิจารณาได้ทันวันที่ 5 มิ.ย. ซึ่งเป็น X-date ตามที่รมว.คลังสหรัฐฯได้ประมาณการไว้

EU

เมื่อเยอรมนีประกาศ GDP ประจำไตรมาส 1/2023 ออกมาหดตัวต่อเนื่องสองไตรมาส (-0.3% QoQ จากไตรมาสก่อนหน้าที่หดตัว -0.5% QoQ) เหตุจากครัวเรือนและรัฐบาลใช้จ่ายลดลง แต่อัตราเงินเฟ้อรวมของยุโรปยังคงยืนในระดับสูง นักลงทุนจึงเริ่มกลับมาตั้งคำถามว่า ECB จะสามารถปรับขึ้นอัตราดอกเบี้ยไปได้อีกนานแค่ไหน เพราะถึงแม้ว่าอัตราเงินเฟ้อยุโรปจะอยู่ในระดับค่อนข้างสูง แต่เมื่อพิจารณาในรายประเทศจะพบว่า อัตราเงินเฟ้อสเปนเริ่มปรับตัวลดลงแล้ว แต่อัตราเงินเฟ้อยังสูงใน ฝรั่งเศส อิตาลีและเยอรมนี

ด้านคณะทำงานในคณะกรรมการนโยบายการเงินของ ECB ต่างออกมาให้ความเห็นต่างกัน เช่น นาย Gabriel Makhlouf ซึ่งเป็นผู้ว่าการธนาคารกลางไอร์แลนด์ มองว่า ECB ขยับอัตราดอกเบี้ยนโยบายขึ้นมา 375 bp แล้วตั้งแต่เดือน ก.ค. น่าจะต้องเริ่มพิจารณาแล้วว่า ใกล้จะถึงจุดพีคแล้วหรือยัง ขณะที่ นาย Philip Lane ซึ่งเป็นหนึ่งใน Executive Board ของ ECB กลับมองว่า เศรษฐกิจของเยอรมนีพึ่งพิงภาคอุตสาหกรรมเป็นหลักและได้รับผลกระทบจากการชะลอลงของอุปสงค์โลก แต่อัตราเงินเฟ้อในยุโรปถูกกดดันจากภาคบริการเป็นหลัก จึงไม่สามารถใช้เหตุผลจากเยอรมนีมาตัดสินใจทิศทางของอัตราดอกเบี้ยนโยบายในยุโรป เป็นผลให้ตลาดมีมุมมองที่ค่อนข้างปะปนต่อทิศทางอัตราดอกเบี้ยนโยบายของยุโรปในช่วงนี้

ญี่ปุ่น

ญี่ปุ่นพลิกกลับมาเป็นประเทศที่ได้รับความสนใจจากนักลงทุนเป็นอย่างมากในช่วงสองสามเดือนที่ผ่านมา หนุนจากทั้ง Reopening Theme ที่ช่วยหนุนการท่องเที่ยวญี่ปุ่นมีความคึกคัก ผนวกกับเครื่องชี้ด้านเศรษฐกิจของญี่ปุ่นที่ GDP ไตรมาส 1/2023 ที่ขยายตัว 1.6% QoQ saar จากไตรมาสก่อนหน้าที่หดตัวสองไตรมาสติดต่อกัน (-0.1% ในไตรมาส 4/2022 และ 1.1% ในไตรมาส 3/2022 ตามลำดับ) โดยเครื่องจักรสำคัญในการกระตุ้นเศรษฐกิจครั้งนี้ คือ การบริโภคในประเทศทั้งการบริโภคและการลงทุน ตัวเลขเศรษฐกิจที่ดูดีเช่นนี้ น่าจะเปิดทางให้นายกรัฐมนตรีคนปัจจุบันมั่นใจในคะแนนความนิยมจนประกาศเลือกตั้งได้เร็วๆ นี้ ขณะที่ อีกแรงหนุนที่ทำให้ญี่ปุ่นดูดี คือ เพิ่งจะเป็นเจ้าภาพการจัดประชุมผู้นำ G-7 ณ เมืองฮิโรชิมา

สำหรับปัจจัยด้านนโยบายทางการเงินนั้น ผู้ว่าการ BoJ กล่าวว่า ยังคงมีมุมมองที่ยืดหยุ่นต่อทิศทางนโยบายการเงิน โดยไม่ได้กะเกณฑ์ว่า จะพิจารณาเครื่องชี้ด้านราคาอย่างเฉพาะเจาะจงเป็นพิเศษ (เนื่องด้วยมีนักข่าวถามว่า BoJ กำหนดเป้าหมายของ Wage Growth ด้วยหรือไม่) และจะยังคงรักษาเป้าหมายอัตราเงินเฟ้อทั่วไป

ที่ 2.0% เป็นสำคัญ คำสัมภาษณ์ของประธาน BoJ จึงยังไม่มีน้ำหนักมากพอที่จะทำให้ตลาดสามารถปักหมุดได้ว่า BoJ จะเริ่มปรับเปลี่ยนทิศทางการดำเนินนโยบายการเงินเป็นคุมเข้มได้เมื่อไหร่

จีน

เครื่องชี้เศรษฐกิจจีนไม่ได้ออกมาดูแย่มาก แต่เนื่องด้วยเดือนเม.ย.ปีก่อนฐานค่อนข้างต่ำ จากการปิดเมืองในเซี่ยงไฮ้ ตลาดจึงคาดการณ์ว่า เครื่องชี้เศรษฐกิจจีนน่าจะทำได้ดีกว่านี้ ตลาดจึงหันมาคาดหวังให้ธนาคารกลางจีน หรือ PBoC ปรับลด RRR อีก 25 bps ในเดือนมิ.ย. จากที่ได้ปรับลดไปครั้งล่าสุดเมื่อเดือนมี.ค.

รายละเอียดเครื่องชี้สำคัญ ดังแสดง

- การผลิตภาคอุตสาหกรรมขยายตัว 5.6% YoY (จากเดือนก่อนที่ 3.9%) ต่ำกว่าตลาดคาดที่10.9%

- ยอดค้าปลีกขยายตัวที่ 18.4% (จากเดือนก่อนที่ 10.6%) ต่ำกว่าที่ตลาดคาดที่ 21.9%

- การลงทุนในสินทรัพย์ถาวรขยายตัวที่ 4.7% YoY YTD (จากเดือนก่อนที่ 5.1%) ต่ำกว่าตลาดคาดที่ 5.7%

- อัตราการว่างงานชะลอมาอยู่ที่ 5.2% จากเดือนก่อนที่ 5.3%

ประเทศไทย

ปัจจัยทางการเมืองกลายเป็นปัจจัยเสี่ยง (Risk Factor) ที่ทำให้นักลงทุนรู้สึกกังวลต่อการจัดตั้งรัฐบาล รวมถึงยังไม่แน่ใจกับนโยบายที่รัฐบาลจะผลักดันในอนาคต เป็นผลให้นักลงทุนเลือกที่จะออกมาตั้งหลักดูท่าทีก่อน

อย่างไรก็ตาม หากตัดปัจจัยด้านการเมือง (ซึ่งเป็นปัจจัยชั่วคราว) ออกไป เรามองว่า แรงส่งที่มีต่อเศรษฐกิจไทยในช่วงครึ่งปีหลังจะได้รับการผลักดันจากภาคอุตสาหกรรมเกษตรและอาหารที่ประเทศไทยได้รับอานิสงส์จากออเดอร์ส่งออกที่เพิ่มมากขึ้น สะท้อนผ่านตัวเลขการส่งออกที่ขยับดีขึ้นอย่างต่อเนื่อง

ด้านทิศทางนโยบายการเงิน กนง. มีมติเป็นเอกฉันท์ให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี เป็น 2.00% ต่อปี พร้อมมองเศรษฐกิจมีแนวโน้มขยายตัวต่อเนื่องผ่านการปรับขึ้นประมาณการของ 1) นักท่องเที่ยว 2) การบริโภคภาคเอกชน และ 3) การส่งออก สำหรับมุมมองด้านเงินเฟ้อ กนง.มองว่า ชะลอ แต่ยังยืนสูง ทั้งนี้ ก็ยังพร้อมที่จะปรับขนาดและเงื่อนเวลาของการขึ้นอัตราดอกเบี้ยนโยบาย หากแนวโน้มเศรษฐกิจและเงินเฟ้อไทยเปลี่ยนไปจากที่ประเมินไว้

ปัจจัยด้านเศรษฐกิจที่ส่งผลต่อการเคลื่อนไหวของตลาดในเดือนนี้ มี 3 ประเด็นหลักสำคัญ ได้แก่

| เพดานหนี้สหรัฐฯ | ปธน.สหรัฐฯ และตัวแทนต่อรองจากรีพับลิกันเห็นพ้องในหลักการที่จะยกเพดานหนี้ถึงเดือนม.ค. 2025 ซึ่งเป็นช่วงของการเลือกตั้งในสมัยหน้า โดยที่ รัฐบาลจะต้อง Cap รายจ่ายประเภท Discretionary Spending ที่ไม่รวม Defense ไม่ให้โตในปี 2024 ก่อนที่จะกำหนดให้รายจ่ายดังกล่าวโตได้ 1% ในปี 2025 |

| สถานการณ์ธนาคารพาณิชย์ในสหรัฐฯ | ธนาคารพาณิชย์ในสหรัฐฯ คุมเข้มการให้สินเชื่อ ขณะที่ ยอดเงินฝากปรับตัวลดลงอย่างต่อเนื่อง เนื่องจากผู้ฝากโยกเงินฝากเข้าตลาดตราสารเงิน |

| ดอกเบี้ยนโยบายสหรัฐฯ | Minute การประชุมเดือนพ.ค. สะท้อนว่า คณะกรรมการนโยบายการเงินมีความเห็นที่ปะปนกัน บ้างยังกังวลว่าอัตราเงินเฟ้อยังคงค้างสูง ขณะที่ บางส่วนมองว่าอัตราดอกเบี้ยที่สูงเกินไป อาจจะส่งผลกระทบต่อภาคธนาคารที่จะเข้มงวดการให้สินเชื่อมากขึ้น |

ภาพของตลาดในช่วงเดือนที่ผ่านมา

| ETF Flows (ล้านดอลลาร์ฯ) | เม็ดเงิน ETF วิ่งเข้าตลาด EM เป็นบวกสุทธิมากกว่า DM ทั้ง YTD (51k vs. 47k) และ MTD (17.5k vs 7.5 k)เมื่อพิจารณาเฉพาะตลาด EM จีนได้รับเงินเข้าเป็นบวกสุทธิมากสุดใน ChiNext , กลุ่มเทค, เซมิคอนดัคเตอร์, Medical และ HealthcareETF flows ฝั่งตลาดตราสารหนี้ส่วนใหญ่วิ่งเข้าสหรัฐฯ (81k YTD and 20.5k MTD) โดยส่วนใหญ่วิ่งเข้าไปในกลุ่มตราสารหนี้สหรัฐฯ อายุ 20 ปีขึ้นไป |

| ตลาดเงิน | เม็ดเงินสภาพคล่องส่วนใหญ่เข้ามา Park ไว้ในตลาดตราสารเงินสูงเป็นประวัติการณ์ที่ 5.4 ล้านล้านดอลลาร์ฯ เนื่องด้วยก่อนหน้านี้ นักลงทุนกังวลเรื่องสถานการณ์ธนาคารพาณิชย์และสถานการณ์เพดานหนี้ในสหรัฐฯ อย่างไรก็ตาม เมื่อประเด็นด้านเพดานหนี้คลี่คลายเมื่อปธน. สามารถบรรลุข้อตกลงในหลักการกับตัวแทนเจรจาจากพรรครีพับลิกันเป็นผลให้ภาพของตลาดเงินอาจจะเปลี่ยนไปนับจากนี้ ในภายหลังจากที่สภาคองเกรสอนุมติยกเพดานหนี้เสร็จสิ้น ทั้งฝั่งสภาล่างและวุฒิสภา กระทรวงการคลังมีความจำเป็นที่จะต้องออกพันธบัตรรัฐบาลสหรัฐฯ เข้ามาเติมเงินคงคลังที่ ณ ขณะนี้เหลืออยู่ที่ราว 3.8 หมื่นล้านดอลลาร์ฯ ให้ถึงระดับ 1 ล้านล้านดอลลาร์ฯ หมายความว่า สภาพคล่องในตลาดอาจจะถูกดูดซับออกไป |

| ตลาดตราสารหนี้ | ตลาดตราสารหนี้เคลื่อนไหวผันผวนตามปัจจัยเชิงเศรษฐกิจมหภาคอันประกอบไปด้วย อัตราเงินเฟ้อคาดหวัง อัตราดอกเบี้ยนโยบาย และความกังวลเรื่องเพดานหนี้ทางการคลัง ทั้งนี้ ภายหลังที่ประเด็นเรื่องเพดานหนี้ทางการคลังคลี่คลาย ตลาดจะต้องก็จะมีโจทย์ใหม่ที่จะต้องติดตามว่า กระทรวงการคลังจะออกพันธบัตรรัฐบาลสหรัฐฯในช่วงอายุและปริมาณเท่าใด ซึ่งจะส่งผลต่อความชันของ Yield Curve ในอนาคตด้วย |

| FX | DXY ปรับตัวแข็งค่าขึ้นจาก 104.x สู่ 101.x จากข้อมูลเงินเฟ้อ Core PCE ที่ยังคาสูงเป็นผลให้ตลาดมองว่า Fed อาจจะปรับขึ้นอัตราดอกเบี้ยไปต่ออีก 1-2 ครั้งจากนี้ ค่าเงินยูโรได้รับแรงกดดันจาก GDP ของเยอรมนีที่เข้าสู่ภาวะเศรษฐกิจถดถอยเชิงเทคนิค ซึ่งอาจจะส่งผลต่อการปรับขึ้นอัตราดอกเบี้ยนโยบายของยุโรป ค่าเงินบาทกำลังทดสอบระดับ 35 บาทต่อดอลลาร์ฯ จากประเด็นด้านการเมืองในประเทศที่มีความไม่แน่นอนในช่วงนี้ |

| Market Consensus Projection | |||||

| Economic Data Projection (%) 2023 | U.S. | E.U. | Japan | China | Thailand |

| GDP | 1.10 | 0.60 | 1.00 | 5.60 | 3.60 |

| Inflation | 4.11 | 5.60 | 2.70 | 1.70 | 2.50 |

| Policy Interest Rate | 5.15 | 4.25 | 0.00 | 4.30 | 2.25 |

| Economic Data Projection (%) 2024 | U.S. | E.U. | Japan | China | Thailand |

| GDP | 0.79 | 1.00 | 1.10 | 4.96 | 3.80 |

| Inflation | 2.57 | 2.50 | 1.50 | 2.30 | 2.40 |

| Policy Interest Rate | 3.60 | 3.25 | 0.00 | 2.00 | |

| Important Market Data Projection | |||||

| US Treasury | 2023Q3 | 2023Q4 | 2024Q1 | 2024Q2 | 2024Q4 |

| Treasury 2 Year Yield (%) | 3.31 | 2.72 | 2.53 | 2.28 | 1.83 |

| Treasury 5 Year Yield (%) | 3.04 | 3.01 | 2.95 | 2.45 | 2.66 |

| Treasury 10 Year Yield (%) | 3.26 | 3.02 | 2.90 | 2.68 | 3.15 |

| Treasury 30 Year Yield (%) | 3.38 | 3.25 | 3.22 | 3.25 | 3.78 |

ที่มา Bloomberg, คาดการณ์เศรษฐกิจไทยโดย BBLAM