By…ฐนิตา ตุมราศวิน

Macro Analyst

BF Economic Research

- กองทุนบัวหลวง คาดว่า เศรษฐกิจโลกจะขยายตัวได้ต่อเนื่องที่ 3.9% ในปี 2018 และ 2019 เพิ่มขึ้นจาก 3.7% ในปี 2017 แต่เป็นการเติบโตแบบกระจุกตัวมากขึ้น

- เศรษฐกิจประเทศพัฒนาแล้วอย่างสหรัฐฯ ยุโรป และญี่ปุ่นต่างค่อยๆ ฟื้นตัวดีขึ้น นำโดยสหรัฐฯ ที่ฟื้นตัวชัดเจนที่สุด ขณะที่ประเทศตลาดเกิดใหม่ (Emerging Markets) กำลังเผชิญความเสี่ยงด้านลบจากการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การแข็งค่าของดอลลาร์ฯ ความขัดแย้งทางการค้า และปัญหาทางภูมิรัฐศาสตร์ โดยผลกระทบจากปัจจัยต่างๆ เหล่านี้ก็แตกต่างกันไปในแต่ละประเทศขึ้นอยู่กับพื้นฐานทางเศรษฐกิจและการเงิน

- ความเสี่ยงด้านลบที่ต้องจับตา ได้แก่ 1) ทิศทางการดำเนินนโยบายของจีน 2) มาตรการกีดกันทางการค้าของสหรัฐฯ 3) อัตราเงินเฟ้อที่เพิ่มสูงขึ้น ซึ่งส่งผลให้ธนาคารกลางของประเทศพัฒนาแล้วขึ้นดอกเบี้ยนโยบาย

การฟื้นตัวที่แตกต่างของกลุ่มประเทศพัฒนาแล้ว

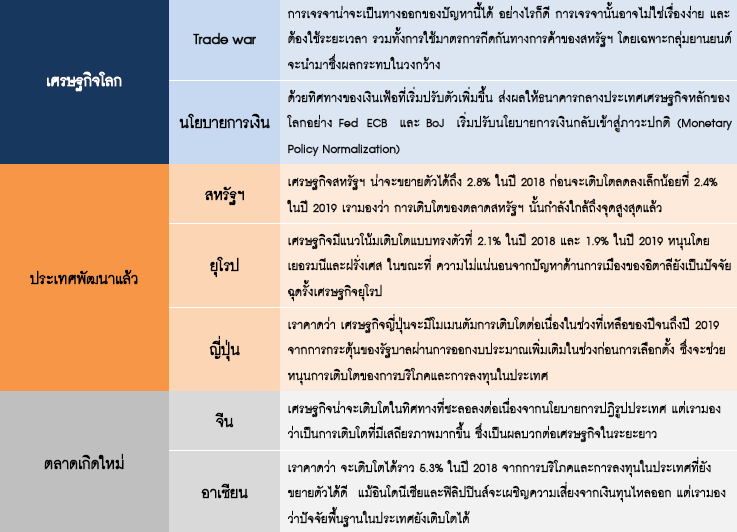

ในปัจจุบัน เรามองว่า การเติบโตของตลาดสหรัฐฯ นั้นกำลังใกล้ถึงจุดสูงสุดแล้ว โดยในปี 2018 เศรษฐกิจสหรัฐฯ น่าจะขยายตัวได้ถึง 2.8% ก่อนจะเติบโตลดลงเล็กน้อยที่ 2.4% ในปี 2019 ผ่านการใช้มาตรการกระตุ้นทางการคลัง บวกกับอุปสงค์ของภาคเอกชนที่แข็งแกร่ง ขณะที่ อัตราการว่างงานที่อยู่ในระดับต่ำที่สุดในรอบ 50 ปี จะเป็นแรงกดดันต่อเงินเฟ้อของสหรัฐฯ ให้เพิ่มสูงขึ้น ด้านการนำเข้า เราคาดว่า จะขยายตัวเพิ่มขึ้นจากความต้องการในประเทศ และค่าเงินดอลลาร์ที่มีแนวโน้มแข็งค่า ซึ่งจะทำให้ดุลบัญชีเดินสะพัดของสหรัฐฯ ขาดดุลมากขึ้น นำไปสู่ความไม่สมดุลทางการค้าโลกที่รุนแรงขึ้น

สำหรับสหภาพยุโรป เราคาดว่า เศรษฐกิจมีแนวโน้มเติบโตแบบทรงตัวที่ 2.1% ในปี 2018 และ 1.9% ในปี 2019 ด้านเยอรมนีและฝรั่งเศส เรามองว่าปัจจัยพื้นฐานยังแข็งแกร่งและสนับสนุนการเติบโตทางเศรษฐกิจได้ ทั้งจากความเชื่อมั่นของผู้บริโภค ค่าจ้างแรงงาน และภาคการก่อสร้างในเยอรมนีที่เติบโตได้ดี รวมไปถึงการปฎิรูประเทศของฝรั่งเศส ภายใต้รัฐบาลประธานาธิบดีมาครอง ในขณะที่ ความไม่แน่นอนจากปัญหาด้านการเมืองของอิตาลียังเป็นปัจจัยฉุดรั้งเศรษฐกิจยุโรป

ด้านญี่ปุ่น เรามองว่า เศรษฐกิจญี่ปุ่นจะชะลอตัวลงมาที่ 1.5% ในปี 2018 จาก 1.7% ในปีก่อนหน้า โดยแม้ว่าจีดีพีในไตรมาสแรกของปีจะหดตัว -0.9% QoQ saar เนื่องจากการชะลอตัวของการบริโภคและการลงทุนภาคเอกชน แต่ก็กลับมาเติบโตได้ดีกว่าที่คาดในไตรมาส 2 ทำให้ความกังวลต่อการขยายตัวของเศรษฐกิจญี่ปุ่นลดลง เราคาดว่า เศรษฐกิจญี่ปุ่นจะมีโมเมนตัมการเติบโตต่อเนื่องในช่วงที่เหลือของปีจนถึงปี 2019 จากการกระตุ้นของรัฐบาลผ่านการออกงบประมาณเพิ่มเติมในช่วงก่อนการเลือกตั้งในปี 2019 ซึ่งจะช่วยหนุนการเติบโตของการบริโภคและการลงทุนในประเทศ

ตลาดเกิดใหม่กับวิกฤตเงินทุนไหลออก

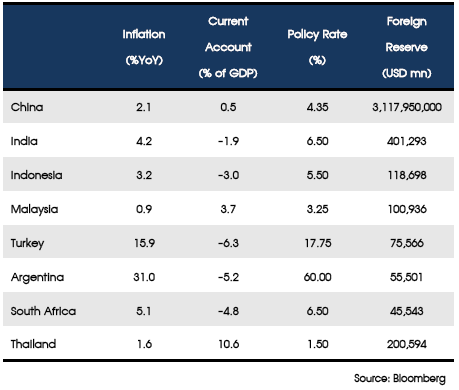

ประเทศตลาดเกิดใหม่ (Emerging Markets) กำลังเผชิญความเสี่ยงด้านลบจากการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การแข็งค่าของดอลลาร์ฯ ความขัดแย้งทางการค้า และปัญหาทางภูมิรัฐศาสตร์ โดยผลกระทบจากปัจจัยต่างๆ เหล่านี้ก็แตกต่างกันไปในแต่ละประเทศขึ้นอยู่กับพื้นฐานทางเศรษฐกิจและการเงิน กลุ่มประเทศที่มีพื้นฐานทางเศรษฐกิจและการเงินที่เปราะบาง มีทุนสำรองระหว่างประเทศในระดับต่ำเมื่อเทียบกับภาระหนี้ต่างประเทศ และประสบปัญหาขาดดุลบัญชีเดินสะพัดเรื้อรัง ก็จะเกิดกระแสเงินทุนไหลออกเร็วกว่าประเทศอื่นๆ อาทิ อาร์เจนตินา ตุรกี แอฟริกาใต้ และบราซิล เป็นต้น

ทั้งนี้ สำหรับภูมิภาคอาเซียน เราคาดว่า จะเติบโตได้ราว 5.3% ในปี 2018 จากการบริโภคและการลงทุนในประเทศที่ยังขยายตัวได้ดี แม้อินโดนีเซียและฟิลิปปินส์จะเผชิญความเสี่ยงจากเงินทุนไหลออก แต่เรามองว่าปัจจัยพื้นฐานในประเทศยังเติบโตได้ โดยอัตราเงินเฟ้อในอินโดนีเซียยังทรงตัวอยู่ที่ 3.2% YoY ในเดือนส.ค. ซึ่งอยู่ในกรอบเป้าหมายของธนาคารกลาง ขณะที่การบริโภคในประเทศที่มีความสำคัญต่อเศรษฐกิจมากที่สุดก็ได้รับอานิสงส์จากนโยบายประชานิยมในช่วงก่อนการเลือกตั้ง ด้านฟิลิปปินส์ แม้อัตราเงินเฟ้อจะอยู่ในระดับสูงถึง 6.4% YoY จากการปฏิรูปภาษีที่ทำให้ภาษีสินค้าจำเป็นบางชนิดเพิ่มขึ้น เช่น น้ำตาล และน้ำมันเชื้อเพลิง แต่เศรษฐกิจโดยรวมก็ยังเติบโตได้ดีที่ 6-7% จากอุปสงค์ในประเทศที่ยังแข็งแกร่ง โดยได้รับแรงกระตุ้นจากภาครัฐทั้งการใช้จ่าย และการลงทุนก่อสร้างโครงสร้างพื้นฐาน ทั้งนี้ เมื่อย้อนกลับมาดูที่ไทย จะพบว่า เรามีการพึ่งพาเงินทุนต่างประเทศค่อนข้างน้อย เห็นได้จากเงินทุนสำรองระหว่างประเทศที่มีมากกว่าหนี้ต่างประเทศระยะสั้นถึง 5 เท่า บวกกับยอดเกินดุลบัญชีเดินสะพัดที่สูงถึง 10% ของจีดีพี ทำให้ไทยกลายเป็นที่พักเงินของนักลงทุนต่างชาติ (Safe Haven) ในปัจจุบัน

สำหรับประเทศยักษ์ใหญ่อย่างจีน เศรษฐกิจน่าจะเติบโตในทิศทางที่ชะลอลงต่อเนื่องจากนโยบายการปฎิรูปประเทศ แต่เรามองว่าเป็นการเติบโตที่มีเสถียรภาพมากขึ้น พึ่งพาการกู้เงินลดลง ท่ามกลางการปรับตัวดีขึ้นของภาคอสังหาริมทรัพย์ และการลงทุนภาคเอกชน ซึ่งเป็นผลบวกต่อเศรษฐกิจในระยะยาว ส่วนในด้านการดำเนินนโยบายการเงินก็เป็นไปอย่างยืดหยุ่นมากขึ้น อาทิ การลดอัตราส่วนการกันสำรอง (Reserve Requirement Ratio: RRR) และการแก้ปัญหา Shadow Banking เป็นต้น ทั้งนี้ ในระยะข้างหน้า มาตรการทางการคลังจะมีบทบาทสำคัญต่อการกระตุ้นเศรษฐกิจ ทั้งการลดภาษี การลงทุนก่อสร้างโครงสร้างพื้นฐาน และการออกพันธบัตร Local Government Financing Vehicle (LGFV) เพื่อลงทุนในโครงสร้างพื้นฐาน

นโยบายจีน Trade war และเงินเฟ้อ…ความเสี่ยงที่ต้องจับตา

ความเสี่ยงด้านลบที่อาจส่งผลต่อการประมาณการทางเศรษฐกิจ ได้แก่

1) ทิศทางการดำเนินนโยบายของจีน

รัฐบาลจีนกำลังเผชิญความท้าทายในการแก้ปัญหาด้านตลาดเงินในประเทศ พร้อมๆ กับหลีกเลี่ยงการชะลอตัวของเศรษฐกิจ โดยหากมีการดึงสภาพคล่องออกจากตลาดเร็วเกินไป จนทำให้ความต้องการจับจ่ายใช้สอยและการลงทุนในประเทศชะลอตัว โดยเฉพาะในภาคอสังหาริมทรัพย์ ก็จะส่งผลให้เศรษฐกิจจีนชะลอตัวลงมากกว่าที่คาด ซึ่งจะส่งผลต่อเนื่องไปยังราคาสินค้าโภคภัณฑ์ และเศรษฐกิจโลก

2) มาตรการกีดกันทางการค้า

ในช่วง 2-3 เดือนที่ผ่านมา สหรัฐฯ มีท่าทีการใช้มาตรการกีดกันทางการค้ามากขึ้น ทั้งการประกาศขึ้นภาษีนำเข้าหลายครั้ง รวมถึงครอบคลุมรายการสินค้ามากขึ้น ส่งผลให้จีนออกมาตอบโต้โดยการขึ้นภาษีเช่นกัน ซึ่งเรามองว่า การเจรจาน่าจะเป็นทางออกของปัญหานี้ได้ อย่างไรก็ดี การเจรจานั้นอาจไม่ใช่เรื่องง่าย และต้องใช้ระยะเวลา รวมทั้งการใช้มาตรการกีดกันทางการค้าของสหรัฐฯ โดยเฉพาะกลุ่มยานยนต์ จะนำมาซึ่งการตอบโต้ของทั้งยุโรป จีน เม็กซิโก และแคนาดา และ IMF คาดว่าจะทำให้จีดีพีโลกลดลง 0.5-1.0% (Percentage Point)

3) อัตราเงินเฟ้อที่เพิ่มสูงขึ้น หนุนการขึ้นดอกประเทศพัฒนาแล้ว

เราคาดว่า อัตราเงินเฟ้อทั่วไปของโลกจะค่อยๆ เพิ่มขึ้น เนื่องจาก 1) การลดลง Output gap (ผลต่างระหว่าง GDP หรือผลผลิตในปัจจุบัน กับระดับผลผลิตศักยภาพ) 2) การเพิ่มขึ้นของราคาน้ำมัน และ 3) ความต้องการในประเทศที่เพิ่มขึ้น ทั้งนี้ การขยายตัวของเงินเฟ้อโลกนั้นจะนำโดยสหรัฐฯ อียู และญี่ปุ่นเป็นหลัก อย่างไรก็ดี เรามองว่า อัตราเงินเฟ้อของแต่ละประเทศ จะยังอยู่ในกรอบเป้าหมายของธนาคารกลาง เพราะอัตราเงินเฟ้อพื้นฐานนั้นยังอยู่ในระดับต่ำเมื่อเทียบกับในอดีต เนื่องจากค่าจ้างแรงงานที่โตอย่างช้าๆ บวกกับผลของเทคโนโลยี และ Globalization ที่กดดันการขยายตัวของเงินเฟ้อ สำหรับอัตราเงินเฟ้อของกลุ่มประเทศตลาดเกิดใหม่ เรามองว่ามีแนวโน้มเพิ่มขึ้นต่อเนื่อง จากการขยายตัวทางเศรษฐกิจที่ทำให้อัตราการใช้กําลังการผลิตของภาคอุตสาหกรรม (Capacity Utilization) เพิ่มขึ้น และจากราคาน้ำมันที่สูงขึ้น

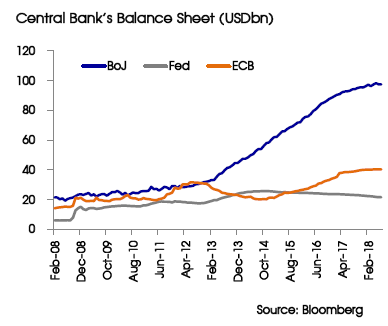

ด้วยทิศทางของเงินเฟ้อที่เริ่มปรับตัวเพิ่มขึ้น ส่งผลให้ธนาคารกลางประเทศเศรษฐกิจหลักของโลกอย่าง Fed ECB และ BoJ เริ่มปรับนโยบายการเงินกลับเข้าสู่ภาวะปกติ (Monetary Policy Normalization) โดย Fed ได้เริ่มปรับอัตราดอกเบี้ยขึ้นแล้วตามที่ตลาดคาด แต่ตลาดก็ยังมีความกังวลต่อการปรับขึ้นในระยะถัดไป เนื่องจากจะส่งผลให้อัตราดอกเบี้ยที่แท้จริงเพิ่มขึ้น และฉุดรั้งการเติบโตทางเศรษฐกิจ เราคาดว่า Fed จะปรับขึ้นอัตราดอกเบี้ยนโยบายทั้งหมด 4 ครั้งในปี 2018 และ 3 ครั้งในปี 2019 อย่างไรก็ตาม ทิศทางการปรับดอกเบี้ยของ Fed ยังขึ้นอยู่กับผลของการใช้นโยบายกระตุ้นเศรษฐกิจทางการคลัง ซึ่งในกรณีที่มีผลต่อเศรษฐกิจน้อย รัฐบาลสหรัฐฯ ก็คงจะไม่อยากให้ Fed เร่งปรับดอกเบี้ยขึ้น ด้าน EDB จากการประชุมในเดือนมิ.ย. ที่ผ่านมา ECB ประกาศว่าจะลดขนาดการเข้าซื้อสินทรัพย์ต่อเดือนลง โดยลดลงเหลือ 15 พันล้านยูโรจนถึงเดือนธ.ค. 2018 ก่อนจะหยุดการเข้าซื้อ และจะเริ่มปรับอัตราดอกเบี้ยนโยบายในช่วงฤดูร้อนปี 2019 สำหรับ BoJ นั้น ได้มีการปรับนโยบายการเงินเล็กน้อยในการประชุมล่าสุด โดยปรับให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี สามารถขยับขึ้นลงได้ในกรอบ +/- 0.2% จากเดิม +/-0.1% ซึ่งการปรับให้การเข้าซื้อพันธบัตรมีความยืดหยุ่นขึ้น ทำให้เกิดการเก็งกำไรมากขึ้น และส่งผลให้เกิดความผันผวนในตลาด

เศรษฐกิจโลกกลับมาเติบโตแบบกระจุกตัว

โดยสรุป กองทุนบัวหลวง คาดว่า เศรษฐกิจโลกจะขยายตัวได้ต่อเนื่องที่ 3.9% ในปี 2018 และ 2019 เพิ่มขึ้นจาก 3.7% ในปี 2017 แต่เป็นการเติบโตแบบกระจุกตัวมากขึ้น โดยเราประเมินภาพเศรษฐกิจบนแนวคิดที่ว่าสภาพคล่องจากทางฝั่งของธนาคารกลางสหรัฐฯ (Fed) จะค่อยๆ ลดลง ขณะที่ ECB และ BoJ ยังคงหนุนสภาพคล่องในตลาดต่อไปแต่ก็มีแนวโน้มลดลงในปี 2019 ส่วนอุปสงค์ในประเทศของหลายประเทศทั่วโลกมีแนวโน้มขยายตัวได้อย่างแข็งแกร่ง จากปัจจัยภายในประเทศที่สนับสนุน อาทิ การเติบโตของค่าจ้างแรงงาน นโยบายกระตุ้นการบริโภคในประเทศ และการเร่งใช้จ่ายในช่วงก่อนการเลือกตั้ง เป็นต้น ด้านผลกระทบของความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ นั้น เรามองว่าค่อนข้างจำกัด นอกเสียจากว่าสหรัฐฯ จะประเทศขึ้นภาษีนำเข้าสินค้าในกลุ่มยานยนต์