วัตถุประสงค์การลงทุน

กระจายการลงทุนทั้งในและต่างประเทศ ในหลักทรัพย์ดังต่อไปนี้ – ตราสารหนี้ และ/หรือตราสารกึ่งหนี้กึ่งทุน ตราสารทุน หน่วยลงทุนของกองทุนรวม เช่น กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน หน่วยทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) กองทุนรวมอีทีเอฟ (ETF) เป็นต้น หน่วยลงทุนของกองทุนรวมภายใต้การจัดการของบริษัทจัดการ ในสัดส่วน 60% ของ NAV เงินฝากหรือตราสารเทียบเท่าเงินฝาก ทั้งนี้ กองทุนอาจลงทุนใน Derivatives และ/หรือ Structured Note ในสัดส่วน 0-100% ของ NAV และสัดส่วนการลงทุนในต่างประเทศไม่เกิน 79% ของ NAV ซึ่งเหมาะกับนักลงทุนที่คาดหวังให้เงินลงทุนระยะยาวได้ผลตอบแทนที่ดีจากหุ้นและตราสารหนี้ โดยรับความเสี่ยงได้ปานกลางถึงสูง

Bloomberg (A): BINCOME TB

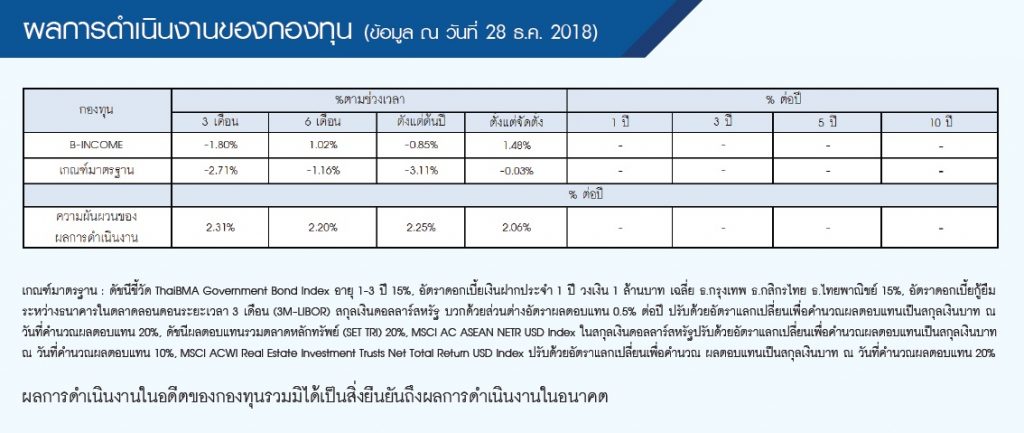

Fund Size: 6,048 ล้านบาท (ข้อมูล ณ วันที่ 28 ธ.ค. 2018)

Morningstar Category: Aggressive Allocation

สรุปภาพรวมตลาดตราสารทุนไทยช่วงเดือน ธ.ค. 2018

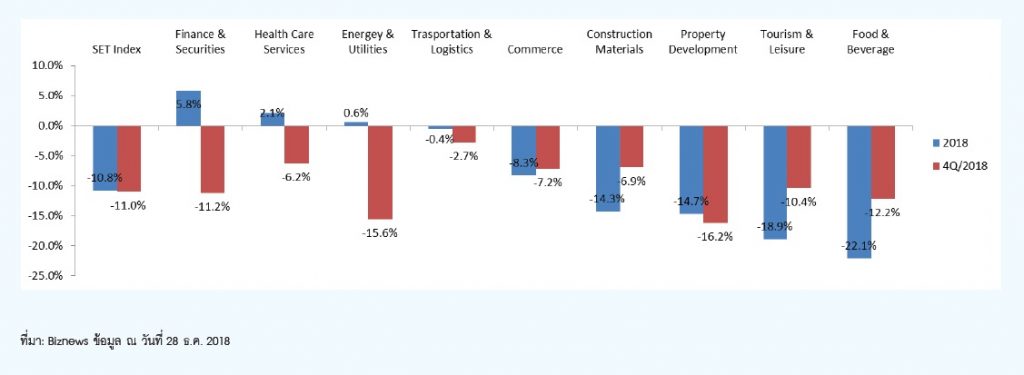

ตลาดหุ้นไทยปิดท้ายปี 2018 ด้วยความผันผวนโดย SET Index ปรับลดประมาณ 10.9% ในไตรมาส 4/2018 ด้วยแรงกดดันจากทั้งปัจจัยภายนอกและภายในประเทศ ทั้งการที่สหรัฐกับจีนไม่สามารถหาข้อตกลงการค้าร่วมกันได้ ความเสี่ยงของการชะลอตัวของเศรษฐกิจโลกในปี 2019-2020 โดยเฉพาะสหรัฐที่สะท้อนความกังวลผ่านความชันของ Yield Curve ที่ลดลงต่อเนื่องและมีโอกาสเข้าใกล้ภาวะ Inverted (ภาวะที่ผลตอบแทนพันธบัตรระยะสั้นสูงกว่าผลตอบแทนของพันธบัตระยะยาว) ซึ่งมักจะเป็นตัวชี้ถึงความเสี่ยงที่เศรษฐกิจจะเข้าสู่ภาวะถดถอยได้ในอนาคต และทำให้ตลาดมีการปรับลดประมาณการกำไรบริษัทจดทะเบียนหลายแห่งลง แม้ในช่วงปลายเดือน FED ได้ประกาศขึ้นอัตราดอกเบี้ย 0.25% เป็น 2.25-2.50% ซึ่งเป็นไปตามที่ตลาดคาด แต่ทว่าได้ส่งสัญญาณที่จะชะลอการขึ้นอัตราดอกเบี้ยในปี 2019 จากเดิม 3 ครั้งลดลงเหลือ 2 ครั้ง ก็ไม่สามารถบรรเทาความผันผวนของตลาดไว้ได้

สำหรับปัจจัยภายในประเทศ แม้ว่าผลกระทบโดยตรงจากสงครามการค้าจะมีจำกัด แต่ผลกระทบทางอ้อมนั้นยังไม่แน่นอน และเริ่มเห็นการชะลอตัวของการส่งออกจากไทยไปจีน ในด้านแนวโน้มผลประกอบการของบริษัทจดทะเบียนไทยนั้นถูกกดดันจากราคาน้ำมันที่ลดลงและการชะลอลงของการใช้จ่ายในประเทศ แม้จะมีปัจจัยบวก อาทิ กนง.ได้ประมาณการว่าเศรษฐกิจไทยจะเติบโตได้ 4.0% ขับเคลื่อนโดยแรงหนุนในประเทศเป็นหลัก ทั้งการบริโภคและการลงทุนโครงสร้างพื้นฐานซึ่งยังมีแนวโน้มที่ดี ส่วนการเลือกตั้งในประเทศที่ทางรัฐบาลกำหนดจะให้มีขึ้นในต้นปี 2019 ยังไม่สามารถสร้างความเชื่อมั่นให้นักลงทุนไทยได้เท่าที่ควร

สรุปภาพรวมตลาดตราสารหนี้ในช่วงเดือน ธ.ค. 2018

การที่ กนง. ปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุมเดือน ธ.ค. มาสู่ระดับ 1.75% ส่งผลกระทบให้อัตราผลตอบแทนพันธบัตรระยะสั้นไม่เกิน 1 ปี เพิ่มขึ้นตามด้วยความสัมพันธที่มักจะเคลื่อนไหวไปในทิศทางเดียวกันและสัดส่วนที่ใกล้เคียงกันกับอัตราดอกเบี้ยนโยบาย ทว่าอัตราผลตอบแทนพันธบัตรระยะกลาง – ยาวกลับไม่ได้ปรับขึ้นตามไปด้วย แต่กลับปรับตัวลดลง 0.01%- 0.23% ซึ่งเป็นไปตามความเคลื่อนไหวของพันธบัตรรัฐบาลสหรัฐที่ตลาดเริ่มปรับลดคาดการณ์การปรับขึ้นของ Fed Fund Rate ประกอบกับตลาดคาดการณ์ว่า ธปท. จะยังไม่รีบเร่งที่จะปรับขึ้นอัตราดอกเบี้ยนโยบายด้วยประมาณการตัวเลขทางเศรษฐกิจและอัตราเงินเฟ้อที่ปรับลดลง

ความเคลื่อนไหวค่าเงินบาท

ค่าเงินบาทในเดือน ธ.ค. ทยอยแข็งค่าขึ้นต่อเนื่องจากเดือนก่อนหน้า สอดคล้องกับแรงขายเงินดอลลาร์สหรัฐในตลาดอัตราแลกเปลี่ยน ด้วยสัญญาณชะลอการปรับขึ้นอัตราดอกเบี้ยนโยบายของ FED รวมถึงความไม่แน่นอนเกี่ยวกับร่างกฎหมายงบประมาณชั่วคราวเพื่อหลีกเลี่ยงการปิดหน่วยงานราชการของสหรัฐฯ ที่ยังคงยืดเยื้อมาถึงในช่วงต้นปี 2019 ทั้งนี้ ในช่วงปี 2018 ค่าเงินบาทให้ผลตอบแทนที่ดีกว่าเมื่อเทียบกับสกุลเงินในภูมิภาค แม้จะแข็งค่าขึ้นเพียง 0.1% โดยยังมีปัจจัยหนุนมาจากเสถียรภาพด้านต่างประเทศของไทยที่แข็งแกร่ง ทำให้นักลงทุนมีความเชื่อมั่นต่อการถือครองสินทรัพย์ไทย ค่าเงินบาทมีสถานะเปรียบเสมือนสินทรัพย์ปลอดภัยในภูมิภาค (Regional Safe Haven)

กลยุทธ์การลงทุน

ผลการดำเนินงานของกองทุนในช่วงเดือน ธ.ค. ยังคงปรับลดลงจากส่วนของตราสารทุนด้วยสภาวะตลาดที่ค่อนข้างผันผวน โดยผู้จัดการกองทุนใช้โอกาสที่ราคาหุ้นปรับลดลงในการเข้าลงทุนในหุ้นของบริษัทที่มีคุณภาพดีที่ราคาลดต่ำลงกว่าราคาที่ควรจะเป็น รวมถึงได้มีการปรับน้ำหนักการลงทุน สำหรับหุ้นภายในอุตสาหกรรมเดียวกัน โดยยังคงเน้นการลงทุนในหุ้นของบริษัทคุณภาพที่มีรูปแบบธุรกิจที่เข้มแข็ง มีศักยภาพเติบโตต่อเนื่อง มีฐานะการเงิน แข็งแกร่ง มีกระแสเงินสดสูง และมีแนวโน้มการจ่ายปันผลดีอย่างสม่ำเสมอ โดยในช่วงไตรมาสที่ผ่านมากองทุนได้เพิ่มน้ำหนักการลงทุนในอุตสาหกรรมพลังงานและสาธารณูปโภค ธนาคาร ขณะที่ปรับลดน้ำหนักการลงทุนในอุตสาหกรรมเทคโนโลยีสารสนเทศและการสื่อสาร พัฒนาอสังหาริมทรัพย์ เป็นต้น

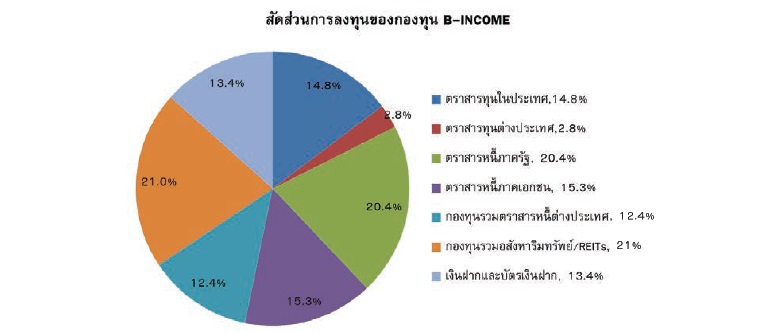

สำหรับตราสารหนี้ยังคงเป็นสินทรัพย์หลักที่มีคุณค่าสำหรับพอร์ตการลงทุน ด้วยสัดส่วนการลงทุนประมาณ 74% ของ พอร์ตการลงทุน โดยผู้จัดการกองทุนยังคงมุ่งหวังผลตอบแทนระยะสั้นถึงกลางให้สูงกว่าดัชนีชี้วัด โดยเน้นการลงทุนทั้งในตราสารภาครัฐและเอกชนที่ให้ผลตอบแทนสอดคล้องและเหมาะสมกับความเสี่ยง ด้วยอายุเฉลี่ยของตราสารหนี้ที่ประมาณ 0.9 ปี ทั้งนี้ การที่อัตราผลตอบแทนพันธบัตรลดลงค่อนข้างมากในช่วงที่ผ่านมาทำให้ผู้จัดการกองทุนตัดสินใจขายตราสารหนี้ทั้งในระยะสั้นและระยะยาวเพื่อทำกำไรออกไปบ้าง โดยที่รอจังหวะซื้อกลับเมื่ออัตราผลตอบแทนปรับขึ้นมาในระดับที่เหมาะสม สำหรับหุ้นกู้ภาคเอกชน ผู้จัดการกองทุนยังคงเลือกที่ผู้ออกมีฐานะทางการเงินมั่นคงที่ได้รับการจัดอันดับความน่าเชื่อถือระดับ A- ขึ้นไป รวมถึงได้ Credit spread ที่น่าจูงใจ เหมาะสมกับระดับความเสี่ยง โดยเน้นการลงทุนในหุ้นกู้ที่มีอายุไม่เกิน 5 ปี

นอกจากนั้น ผู้จัดการกองทุนยังได้แบ่งสัดส่วนการลงทุนไปยังตราสารหนี้ต่างประเทศประมาณ 20% ทั้งในส่วนของตราสารหนี้ทั่วโลกที่มีคุณภาพ ตราสารหนี้ในทวีปเอเชีย รวมถึง US High Yield Bond เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนแก่กองทุน

มุมมองต่อการลงทุนของทีมผู้จัดการกองทุน

ผู้จัดการกองทุนยังคงมีมุมมองที่ค่อนข้างระมัดระวังต่อการลงทุนในปีนี้ ด้วยดัชนีหุ้นไทยในปี 2019 จะยังคงได้รับแรงกดดันจากปัจจัยต่างประเทศเป็นหลัก อาทิ สงครามการค้า ความกังวลเรื่องวิกฤติเศรษฐกิจ และ FED เป็นต้น อนึ่ง แม้ว่ามูลค่าของตลาดหุ้นไทยในปัจจุบันที่ P/E ระดับประมาณ 13-14 เท่าจะต่ำกว่าค่าเฉลี่ยในอดีต ทว่าเมื่อเทียบกับอัตราการเติบโตของผลกำไรบริษัทที่คาดว่าจะอ่อนแรงลง ทำให้ระดับ P/E ที่ปัจจุบันนี้อาจยังไม่ต่ำพอที่จะดึงดูดนักลงทุนระยะยาว อย่างไรก็ตาม ผู้จัดการกองทุนเชื่อว่าโอกาสในการลงทุนยังคงมีอยู่ แต่ต้องอาศัยความพิถีพิถันในการคัดเลือกบริษัทและการหาจังหวะเข้าลงทุน โดยเน้นการลงทุนในบริษัทที่มีความเกี่ยวข้องกับเศรษฐกิจภายในประเทศ หรือได้รับผลกระทบจากปัจจัยต่างประเทศในระดับที่จำกัด รวมถึงยังคงมองว่าการลงทุนในกองทุนรวมอสังหาริมทรัพย์หรือกองทรัสต์มีความน่าสนใจ โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดผันผวน โดยคาดว่าอัตราการจ่ายเงินปันผลจะอยู่ที่ประมาณ 6-7% ในปีนี้ และเลือกลงทุนในกองที่มีอัตราการกู้ยืมเงินในระดับต่ำเพื่อลดผลกระทบจากการปรับขึ้นของอัตราดอกเบี้ยเงินกู้ในตลาด

สำหรับตลาดตราสารหนี้ ผู้จัดการกองทุนมองว่าอัตราผลตอบแทนพันธบัตรของไทยในปีนี้จะยังลดลง เป็นไปตามแนวโน้มของอัตราพันธบัตรสหรัฐ รวมถึงแรงกดดันด้านเงินเฟ้อของไทยยังจำกัดทำให้มีความเป็นไปได้ที่ ธปท. จะยังคงอัตราดอกเบี้ยนโยบายต่อไปอย่างน้อยในช่วงครึ่งแรกของปี 2019 โดยคาดว่าเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Yield Curve) จะเป็นไปแบบ Bullish Flattening หมายถึง การที่อัตราผลตอบแทนพันธบัตรระยะยาวลดลงในสัดส่วนที่มากกว่าการลดลงของอัตราพันธบัตรระยะสั้น