BF Economic Research

ภาพรวม

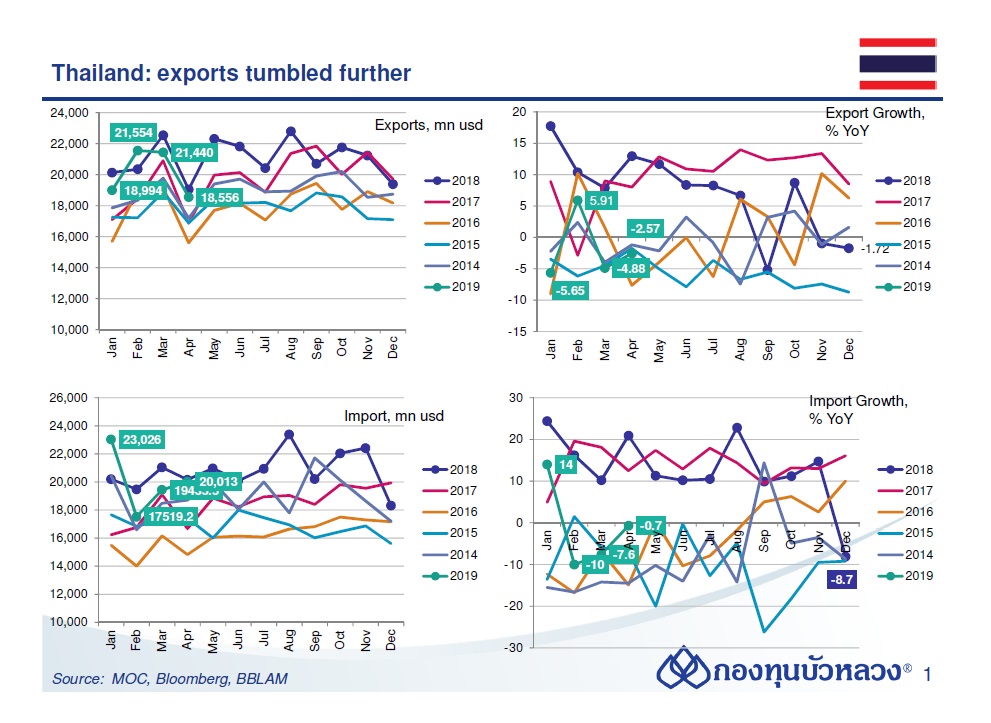

- การส่งออกเดือน เม.ย. มีมูลค่า 18,556 ล้านดอลลาร์ฯ หดตัว -2.6% YoY (vs prev -4.9% YoY ) หากไม่รวมทองคำและน้ำมันหดตัว -1.2% YoY

- การนำเข้าเดือน เม.ย. มีมูลค่า 20,013 ล้านดอลลาร์ฯ หดตัว -0.7% YoY (vs prev -7.6% YoY) หากไม่รวมทองคำและน้ำมันขยายตัว 0.4% YoY

รวม 4 เดือนแรก

- การส่งออกมีมูลค่า 80,543 ล้านดอลลาร์ฯ (ลดลง-1.9% YoY)

- การนำเข้ามีมูลค่า 79,973 ล้านดอลลาร์ฯ (ลดลง-1.1% YoY)

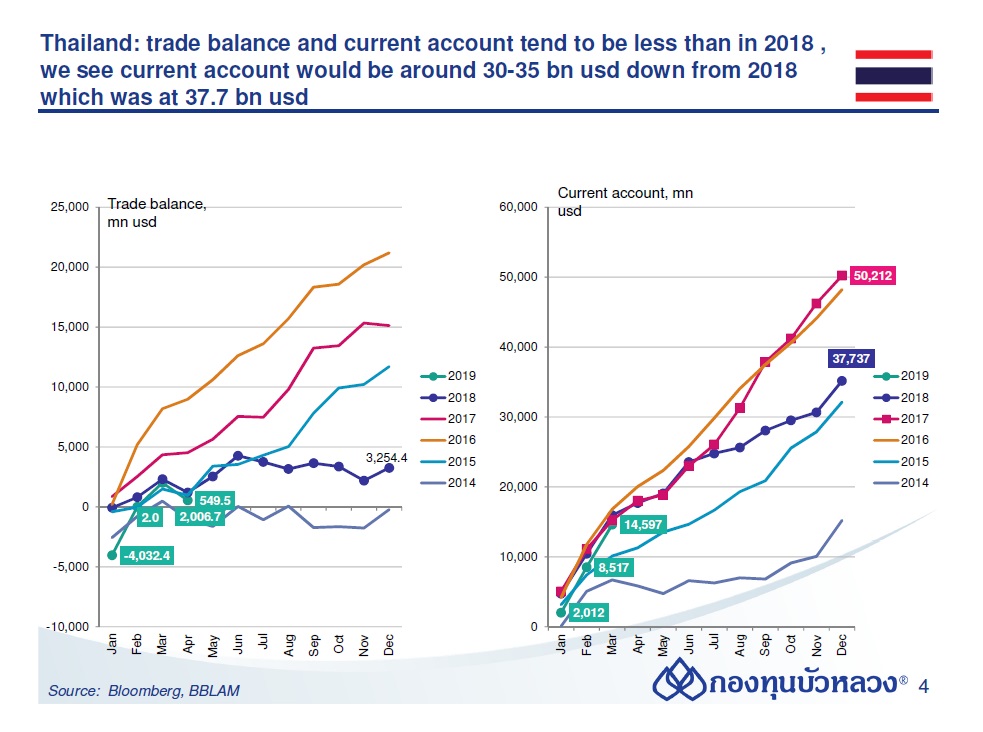

- และการค้าเกินดุล 550 ล้านดอลลาร์ฯ แย่ลงจากช่วง 4 เดือนของปีก่อนหน้าที่เกินดุล YTD ที่ 962.7 ล้านดอลลาร์ฯ

ในรายสินค้า

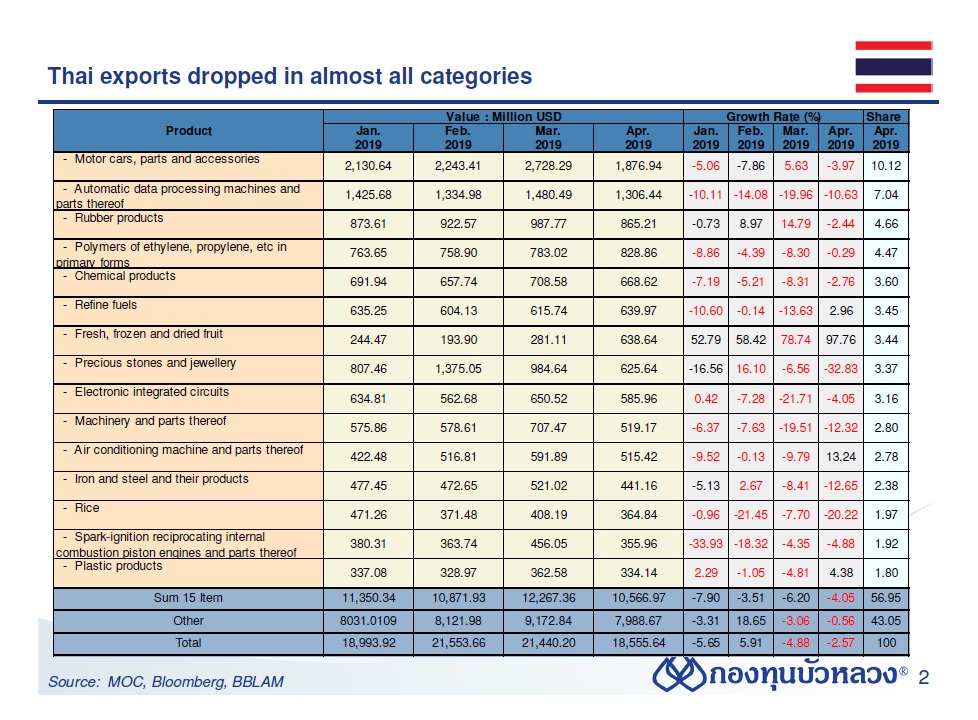

- การส่งออกสินค้าอุตสาหกรรม (75.5% ของการส่งออกทั้งหมด ) หดตัว -4.2% YoY จาก เครื่องคอมพิวเตอร์และส่วนประกอบ รถยนต์และ

ส่วนประกอบ - กลุ่มสินค้าอิเล็กทรอนิกส์ การส่งออกมีแนวโน้มหดตัวในอัตราที่ลดลง โดยคาดว่าผู้ประกอบการเริ่มมีการปรับกลยุทธ์ในห่วงโซ่อุปทาน (Supply Chain) และมาผลิตในตลาดที่สามนอกประเทศจีนมากขึ้น เช่น ฮ่องกง ไต้หวัน

- สินค้าเกษตร และเกษตรแปรรูป (18% ของการส่งออกทั้งหมด) ขยายตัว 3.9% YoY นำโดยผัก ผลไม้สดแช่เย็น แช่แข็ง ไก่สด แช่แข็ง และแปรรูป เครื่องดื่ม และทูน่ากระป๋อง ขณะที่ ข้าว ผลิตภัณฑ์มันสำปะหลัง ยางพารา และน้ำตาลทราย ยังหดตัวจากปัจจัยด้านปริมาณ

ค่าเงินบาทแข็งค่า และการปรับเปลี่ยนรูปแบบการสต๊อกสินค้าโดยเฉพาะข้าว

ในรายประเทศ

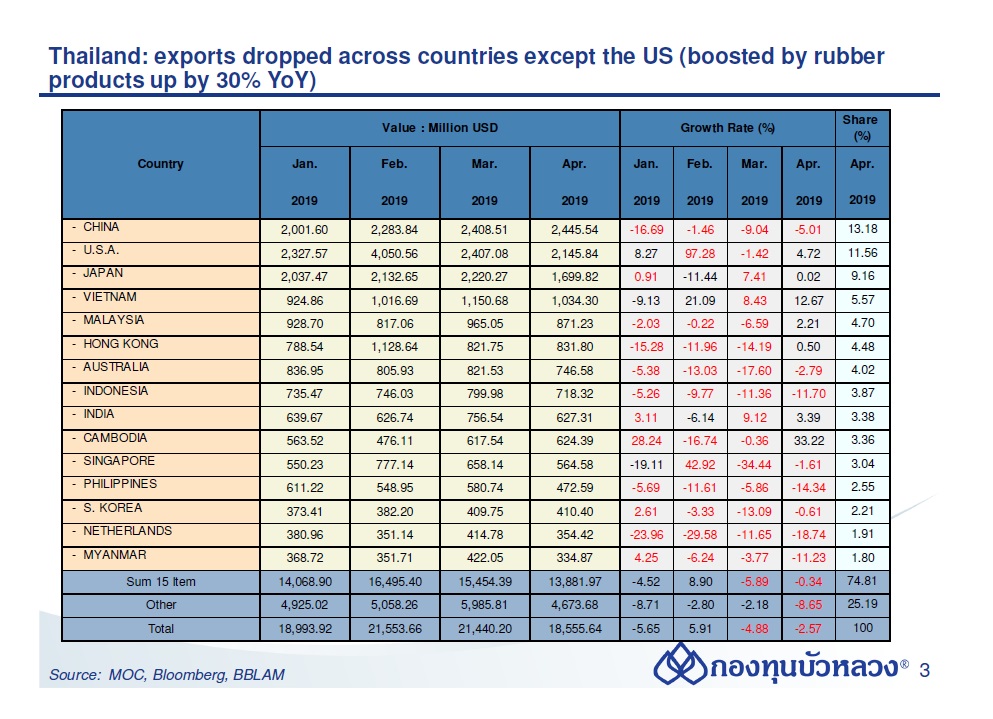

- การส่งออกไปสหรัฐฯ ยังเป็นบวก นำโดยการสินค้ากลุ่มผลิตภัณฑ์ยางพารา

- การส่งออกไปจีนติดลบต่อเนื่อง โดยสินค้าที่หดตัวแรงและมี Market Share สูง ได้แก่ ผลิตภัณฑ์ยางและน้ำยาง ผลิตภัณฑ์จากมันสำปะหลัง ไม้ E&E และ ชิ้นส่วนคอมพิวเตอร์

- การส่งออกไทยไปตลาดสำคัญๆ ส่วนใหญ่ชะลอตัวต่อเนื่อง ตามกระแสการค้าโลกและบรรยากาศการค้าที่มีความไม่แน่นอนเพิ่มขึ้น นโยบายภาษีการนำเข้าของสหรัฐฯ และจีน ส่งผลทั้งตรงและอ้อมโดยเฉพาะกับประเทศที่เป็นห่วงโซ่การผลิตของจีน ได้แก่ เกาหลีใต้ ไต้หวัน ทำให้การส่งออกของโลกและไทยได้รับผลกระทบเช่นเดียวกัน