สรุปภาวะตลาดและกลยุทธ์การลงทุน

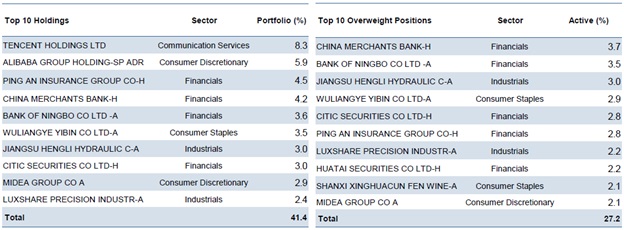

ผลตอบแทนหุ้นจีนเมื่อวัดจากดัชนี MSCI All China Net Return USD ตั้งแต่ต้นปีถึงวันที่ 20 พ.ค. เพิ่มขึ้น 13.46% กองทุน Allianz All China Equity USD ให้ผลตอบแทน 17.14% สูงกว่าดัชนี เป็นผลจากการเลือกหุ้นรายตัวในกลุ่มสินค้าอุปโภคบริโภคฟุ่มเฟือย อาทิ บริษัทผลิตสุราพรีเมี่ยม Wuliangye Yibin Co. Ltd มีน้ำหนักการลงทุนที่ 3.8% ราคาหุ้น +90% และกองทุนยังมีการเลือกหุ้นในกลุ่มอุตสาหกรรม อาทิ บริษัทผลิตเครื่องยกไฮโดรลิก Jiangsu Hengli Hydrauli น้ำหนักลงทุน 3.7% ราคาหุ้น +68% ช่วยทำให้กองทุนทำผลตอบแทนได้ดีกว่าดัชนี

ผลการดำเนินงาน Allianz All China Fund ตั้งแต่ต้นปีถึงวันที่ 20 พ.ค. 2019

ล่าสุดกองทุน Allianz All China Fund ถือครองหุ้นจำนวน 54 หลักทรัพย์ โดยมีราคาตลาดเทียบกับกำไรสุทธิ หรือ Price-to-earnings ที่ 18 เท่า สูงกว่าดัชนีที่ 15 เท่า เนื่องจากกองทุนให้น้ำหนักกับหุ้นเติบโตมากกว่าดัชนี แม้ดัชนีจะมีน้ำหนักหุ้นกลุ่มธนาคารถึง 26% แต่กองทุนก็ให้น้ำหนักกับหุ้นกลุ่มธนาคารและสถาบันการเงินเพียง 21% เนื่องจากกองทุนมองว่าหุ้นกลุ่มนี้ว่าอยู่ในกลุ่มเศรษฐกิจเก่า (Old China) ห้วงเวลาที่ดัชนีตลาดหุ้นจีนดีดตัวแรงในไตรมาสแรก กองทุนไม่ได้เร่งรีบสับเปลี่ยนการลงทุนไปยังกลุ่มที่มีปริมาณการซื้อขายสูงเพื่อแสวงหาผลตอบแทนระยะสั้นแต่อย่างใด ผลตอบแทนที่ดีตั้งแต่ต้นปีเป็นผลจากกระบวนการการคัดเลือกบริษัทลงทุนรายตัวเป็นหลัก ณ ปัจจุบันกองทุน Allianz All China Fund ให้น้ำหนักกับบริษัทที่อยู่ในกลุ่มธุรกิจย่อย ดังนี้

Overweight: สินค้าฟุ่มเฟือย (Fund 17% / Benchmark 16%) สินค้าจำเป็น (Fund 10% / Benchmark 6%) อุตสาหกรรม (Fund 14% / Benchmark 9%) และไอที (Fund 8% / Benchmark 6%) เนื่องจากมองเห็นโอกาสลงทุนที่น่าสนใจเพราะได้ประโยชน์จากการเปลี่ยนโครงสร้างทางเศรษฐกิจจีนจาก Old China ไปยัง New China

Underweight: สถาบันการเงิน (Fund 24% / Benchmark 25%) วัสดุก่อสร้าง (Fund 3% / Benchmark 5%) บริการด้านการสื่อสาร (Fund 9% / Benchmark 13%) เฮลธ์แคร์ (Fund 3% / Benchmark 5%)

การที่กองทุนให้น้ำหนักหุ้นกลุ่มเฮลธ์แคร์น้อยกว่าดัชนี เนื่องจากธุรกิจเฮลธ์แคร์จีนกำลังเผชิญความไม่แน่นอนด้านกฎระเบียบจากภาครัฐ ปัจจัยดังกล่าวกดดันรายได้ของบริษัทผู้ผลิตยา ทำให้คาดเดายากว่าธุรกิจจะต้องเผชิญอะไรต่อไปอีกในอนาคต

การที่กองทุนให้น้ำหนักหุ้นกลุ่มสถาบันการเงินน้อยกว่าดัชนีเพราะในปีนี้รัฐบาลจีนจะใช้ภาคการเงินดันเศรษฐกิจจีนให้เติบโตผ่านช่องทางสินเชื่อ คาดว่าธุรกิจธนาคารจึงจำเป็นต้องปล่อยสินเชื่อในระดับดอกเบี้ยต่ำกว่าที่ควรจะเป็น ส่งผลต่อระดับความสามารถในการทำกำไรขั้นต้นของกิจการ

กลุ่มบริการด้านการสื่อสาร ธุรกิจในกลุ่มนี้มีการใช้เงินลงทุนอย่างมากไปกับเครือข่ายระบบโทรคมนาคม 5G คาดว่าจะมีเพียงบริษัท China tower เท่านั้นที่ได้รับประโยชน์มากที่สุด กองทุนได้เพิ่มน้ำหนักการลงทุนใน China Tower (น้ำหนักลงทุนในพอร์ต 1.49%) ในเดือน มี.ค.-เม.ย.

ผู้จัดการกองทุน มองว่า ในปีนี้ยังไม่ใช่ปีที่ดีสำหรับธุรกิจในกลุ่มสินค้าโภคภัณฑ์ กำไรขั้นต้นของบริษัทในกลุ่มนี้ออกมาต่ำกว่าที่ตลาดคาดการณ์ กองทุนจึงให้น้ำหนักหุ้นกลุ่มนี้น้อยกว่าดัชนี

การที่ราคาหุ้นพุ่งแรงในช่วงสามเดือนที่ผ่านมา กองทุนทำการลดน้ำหนักด้วยการขายทำกำไรหุ้นกลุ่ม

กลุ่มธนาคาร เช่น CHINA MERCHANT BANK, BANK OF NINGBO หลังราคาพุ่งแรงแซงหน้า Big 4 bank เป้าหมายเพื่อควบคุมความเสี่ยงของพอร์ตและเพื่อแสวงหาโอกาสการลงทุนอื่นๆ

กลุ่มสินค้าฟุ่มเฟือย ทยอยขายทำกำไรบริษัทผู้ผลิตสุราพรีเมี่ยม Wuliangye Yibin Co. Ltd ราคาหุ้นเพิ่มขึ้น 90.8% แซงหน้าบริษัทคู่แข่งซึ่งถือครองส่วนแบ่งตลาดเป็นอันดับหนึ่งอย่าง Kweichow Moutai ราคาเพิ่มขึ้นเพียง 47.9% และหันมาลงทุนในบริษัทผู้ผลิตสุราขาวชื่อ Shanxi Xinghuacun Fenwi ซึ่งเป็นผู้นำระดับภูมิภาคมีฐานการผลิตในจังหวัดชานซีและกำลังจะขยายธุรกิจไปยังภูมิภาคตอนเหนือและตอนกลางของจีน กำไรสุทธิบริษัทเติบ 40% ความน่าสนใจอยู่ตรงที่บริษัทเสนอโปรแกรมหุ้นบริษัทที่เรียกว่า Shareholder ownership scheme ให้กับผู้บริหาร

Portfolio Positioning: Top 10 holdings (left) and Overweights positions (right) – Allianz Global Investor fund – All China Equity

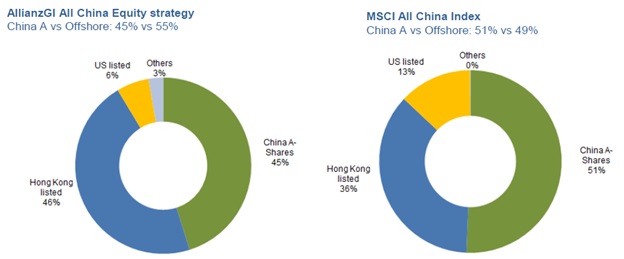

Portfolio breakdown by Stock exchange

Source: Allianz Global Investors, as of March 31, 2019

มุมมองต่อตลาดหุ้นจีนหลังราคาพุ่งแรงในช่วงต้นปีและปรับตัวลดลงในเดือน พ.ค. 2019

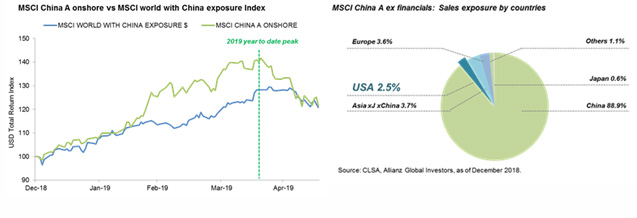

หุ้นจีนปีนี้เมื่อวัดจากดัชนี MSCI China A ได้ขึ้นไปสูงสุดและปรับตัวลงแล้ว -14% ในสกุลเงินดอลลาร์สหรัฐ ขณะที่หุ้นโลกที่มีองค์ประกอบของบริษัทที่พึ่งพิงรายได้จากประเทศจีนเมื่อวัดจากดัชนี MSCI World with china exposure Index USD ลดลงเพียง -6.8% ในสกุลเงินดอลลาร์สหรัฐ เห็นได้จากกราฟซ้ายมือ

(เส้นสีน้ำเงิน) ดัชนี MSCI World with China exposure USD ซึ่งประกอบไปด้วยหุ้น 51 บริษัท รายได้ของบริษัทจดทะเบียนในกลุ่มนี้ซึ่งเป็นองค์ประกอบของดัชนีนั้น ได้รับผลกระทบทางตรงจากสงครามการค้า อาทิ Qualcomm 67% ของรายได้มาจากจีน Broadcom 49% ของรายได้มาจากจีน เมื่อเปรียบเทียบกับ (เส้นสีเขียว) ขณะที่ดัชนีหุ้นจีน MSCI China A ซึ่งเป็นหุ้นจีนที่พึ่งพิงรายได้จากสหรัฐฯเพียง 2.5% ราคากลับร่วงลงมากกว่า

การที่ดัชนีหุ้นจีน MSCI China A ซึ่งรายได้ของบริษัทในดัชนีนี้แทบจะไม่ได้รับผลกระทบโดยตรงจากความขัดแย้งทางการค้าสหรัฐฯ-จีน แต่ราคากลับลดลงมากกว่าเพราะตลาด A-shares มีความผันผวนสูงกว่า ราคาจึงลดลง/เพิ่มขึ้นมากกว่าปัจจัยพื้นฐาน เห็นได้ชัดจากตลาดหุ้นในปี 2018 ที่ผ่านมา ราคาลดลง -30% ถึง- 40% และในปีนี้ที่ขึ้นมาตั้งแต่ต้นปีถึงเดือน เม.ย. +30% ถึง +40% โครงสร้างผู้ถือหุ้นที่ถือครองโดยรัฐวิสาหกิจทำให้ปริมาณหุ้นที่สามารถซื้อขายเปลี่ยนมือได้มีไม่มาก ประกอบกับเป็นตลาดที่มีปริมาณการซื้อขายจากนักลงทุนรายย่อยในสัดส่วนที่สูงเป็นสาเหตุของความผันผวนดังกล่าว

ดังนั้นหากความขัดแย้งทางการค้ายกระดับขึ้นต่ออีกโอกาสที่หุ้นจีนจะกลับเข้าสู่ภาวะตลาดหมีเหมือนกับปี 2018 ที่ผ่านเป็นไปได้น้อย เนื่องจาก

1.อัตราการเติบโตของกำไรสุทธิบริษัทจดทะเบียนของหุ้นจีนทั้ง A Shares, H-Shares และ US-ADRs ฟื้นตัว +11% YoY ปัจจุบันตลาดมองว่าน่าจะอยู่ที่ 10-15% สำหรับทั้งปี FY2019

2.แรงหนุนจากนโยบายทางการเงินร่วมกับนโยบายทางกลางคลังประคองภาพรวมให้ค่อนข้างเสถียร ซึ่งตรงกันข้ามกับปีก่อนที่จีนเผชิญกับภาวะการปรับลดหนี้ (Deleveraging) ทำให้ภาคสินเชื่อตึงตัว โดยภาคสินเชื่อเป็นตัวขับเคลื่อนสำคัญของระบบเศรษฐกิจ

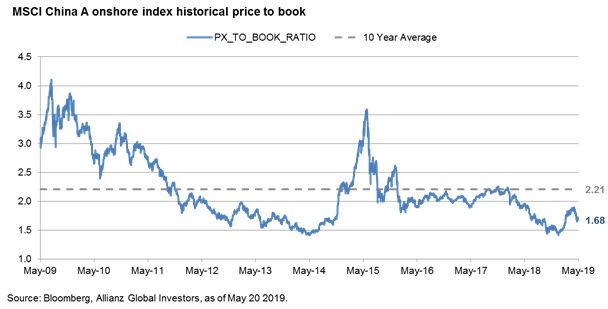

3.ระดับมูลค่าหุ้นจีน ปัจจุบันอยู่ในระดับที่น่าสนใจสำหรับการลงทุนระยะยาวโดยอัตราส่วน Forward Price-to-earnings ratio ของ MSCI China A-Shares 11.3 x เทียบค่าเฉลี่ย 10 ปี 13.2 x และอัตราส่วน Forward Price-to-book ratio ของ MSCI China A-Shares 1.68 x เทียบค่าเฉลี่ย 10 ปี 2.2 x ระดับมูลค่าเทียบกับอดีต บ่งชี้ถึงโอกาสในการสร้างผลตอบแทนสำหรับนักลงทุนระยะยาว

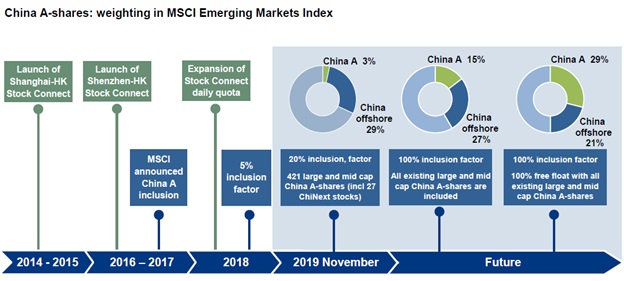

4.MSCI ดำเนินการรวมหุ้นจีน A-Shares ตามแผนที่เคยประกาศไว้

- 4.1 วันที่ 28 พ.ค. 2019 เพิ่มน้ำหนัก China A-Shares ใน MSCI EM Index เป็น 1.76% หุ้น จำนวน 26 บริษัทจะถูกนำมารวมคำนวนเพิ่มในดัชนี ทำให้ปริมาณหุ้นที่สามารถซื้อขายแลกเปลี่ยนได้เสรี (Free float) เพิ่มขึ้นจาก 5% เป็น 10%

- 4.2 เดือนพ.ย.2019 เพิ่มน้ำหนัก China A-Shares ใน MSCI EM Index จาก 1.76% เป็น 3.3% รายชื่อหุ้นยังไม่มีการเปิดเผย ทำให้ปริมาณหุ้นที่สามารถซื้อขายแลกเปลี่ยนได้เสรี (Free float) เป็น 20%

หมายเหตุเพิ่มเติม: ระหว่างทาง หมายถึงในเดือน ส.ค. 2019 MSCI อาจพิจารณาเพิ่มปริมาณหุ้นที่สามารถซื้อขายแลกเปลี่ยนได้เสรี (Free Float) จาก 10% เป็น 15% ก็ได้ โดยไม่ต้องรอเพิ่มในเดือน พ.ย. 2019 เพียงครั้งเดียว

Source: MSCI, Citi, Bank of America Merrill Lynch, Allianz Global Investor, as of March 2019

https://www.msci.com/documents/10199/43f3ee8b-5182-68d4-a758-2968b4206e54https://www.reuters.com/article/us-china-stocks-msci/msci-to-quadruple-weighting-of-china-a-shares-in-its-global-benchmarks-idUSKCN1QH318

ในมุมของกองทุนทั้ง Allianz All China และ Allianz China A Shares ได้ใช้จังหวะที่หุ้นปรับตัวลดลงเข้าลงทุนในบริษัทที่น่าสนใจ แน่นอนว่าหุ้นที่กองทุนถือครองบางบริษัทมีรายได้โดยตรงมาจากสหรัฐฯ ทั้งนี้ ราคาตลาดของหุ้นเหล่านี้ซึ่งลดลงมากกว่ารายได้ที่หายไปหลังสหรัฐฯ ขึ้นภาษีนำเข้าสินค้าจากจีน เป็นจังหวะที่ดีในการสะสมบริษัทศักยภาพ โอกาสดังกล่าวไม่มีให้เห็นบ่อยนักในตลาดทุนของกลุ่มประเทศพัฒนาแล้ว ตราสารทุนจีนในฐานะเป็นส่วนหนึ่งของตลาดเกิดใหม่จึงเปิดโอกาสให้กับนักลงทุนที่เข้าใจลักษณะเฉพาะของความผันผวนสำหรับการลงทุนในตราสารทุนของประเทศนี้ อันจะนำมาซึ่งโอกาสสร้างผลตอบแทนที่ดีกว่าดัชนี (Alpha)

คำถามและคำตอบสำหรับผู้ถือหน่วยลงทุน

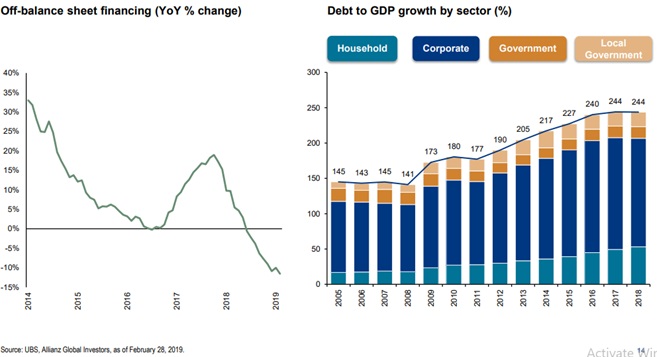

1.พัฒนาการด้านภาวะหนี้จีนและความพยายามของทางการจีนในการลดหนี้ (Deleveraging) มีความคืบหน้าไปมากน้อยเพียงใด?

มีพัฒนาการในเชิงบวก โดยพบว่าอัตราการเติบโตของสินเชื่อนอกงบการเงิน (Off balance sheet financing) ชะลอลงเมื่อเทียบรายปี (กราฟซ้าย) หนี้สินภาคเอกชนทรงตัวเมื่อเทียบกับปีก่อนหน้า (กราฟขวา)

จีนจำเป็นต้องเตรียมการบางสิ่งเพื่อรองรับการเติบโตของประเทศอย่างยั่งยืน ดังคำสุภาษิตที่เรียกว่า “อดเปรี้ยว ไว้กินหวาน” ดังนั้นห้วงเวลาแห่งการลดหนี้ จึงทำให้เศรษฐกิจจีนเติบโตในจังหวะที่ช้าลงตั้งแต่ต้นปีธุรกิจทยอยปรับโครงสร้าง การสร้างหนี้เพื่อนำมาลงทุนส่งสัญญาณลดลง และอัตราการเติบโตสัดส่วนสินเชื่อ SMEs เริ่มลดลง

Source: Bloomberg, Allianz Global Investors, as of March 31, 2019.

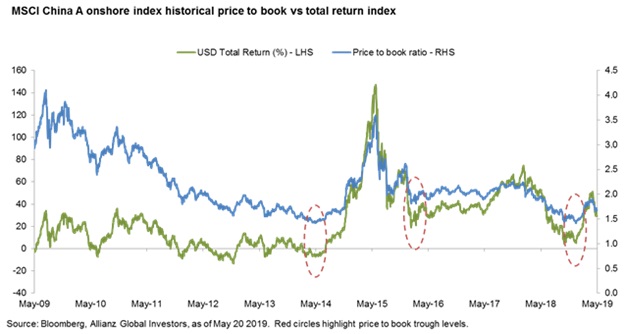

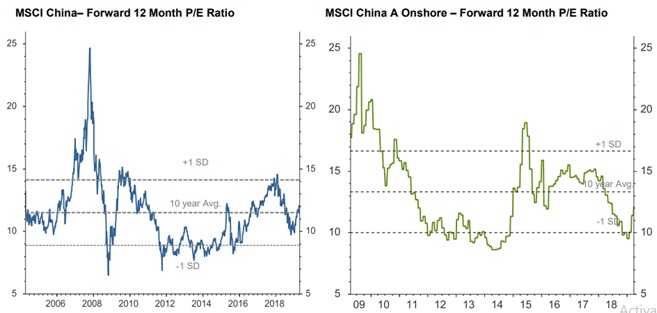

2.ถ้าสนใจหุ้นจีนและอยากลงทุน ราคาหุ้นตอนนี้แพงไปหรือยัง?

หากพิจารณาจากระดับมูลค่าหุ้นจีนเทียบกับอดีตโดยใช้ดัชนี MSCI China ซ้ายมือ และ MSCI China A Onshore ขวามือซึ่งเพิ่งจะเริ่มฟื้นตัวจากจุดต่ำสุด ถือว่ายังไม่แพงเกินไป

กระบวนการลงทุนของ Allianz Global Investor Fund – All China Equity

- คัดสรรหลักทรัพย์จากปัจจัยสามด้าน คือ ต้องเป็นทั้งหุ้นเติบโต (Growth) หุ้นคุณภาพ (Quality) และหุ้นที่มีระดับมูลค่าเหมาะสม (Valuation) เพื่อให้ได้มาซึ่งหลักทรัพย์ลงทุน 40-60 บริษัท

- ทีมงานวิจัยภาคสนาม (Grass roots research) ลงไปสำรวจบริษัทนั้นๆ ตั้งแต่แหล่งที่มาของรายได้ แหล่งที่มาของต้นทุน ทิศทางอุตสาหกรรม ทั้งจากผู้ประกอบการ ตัวแทนขาย ลูกค้า

- วิเคราะห์ติดตามความเสี่ยงอย่างต่อเนื่อง (Ongoing Basis) ว่าเป็นไปตามแนวทางการลงทุน (Client guideline) ความเสี่ยงจะถูกประเมินทั้งระดับพอร์ตโฟลิโอ ประเทศ อุตสาหกรรม สไตล์ และรายหลักทรัพย์ โดยใช้ตัวชี้วัดมาตรฐานเช่น Tracking Error, Sharpe Ratio, Information Ratio, Volatility และ Portfolio Beta

สัดส่วนการลงทุนกองทุนเปิดบัวหลวงหุ้นจีน ณ วันที่ 30 เม.ย. 2019

ผลการดำเนินงานกองทุนเปิดบัวหลวงหุ้นจีน ณ วันที่ 30 เมย. 2019

ที่มา: https://www.bblam.co.th/application/files/3415/5748/0761/MFU_B-CHINE-EQ_TH.pdf

หมายเหตุ: เอกสาร Product update B-CHINE-EQ ประจำไตรมาส 2Q2019 ฉบับนี้ เขียน ณ วันที่ 27 พ.ค. 2019