BF Economic Research

![]()

ภาพรวมเศรษฐกิจอินโดนีเซียในช่วงที่ผ่านมา

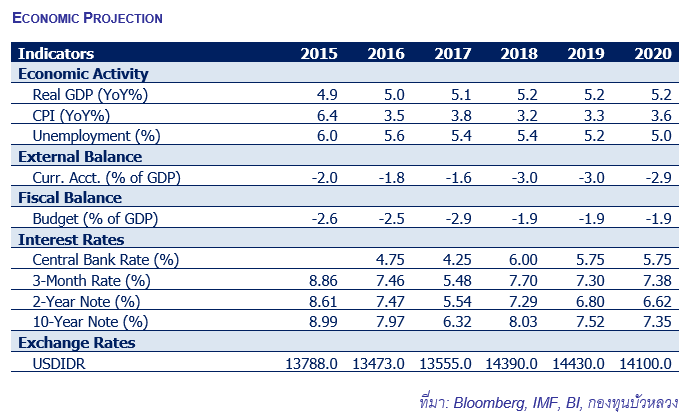

GDP ไตรมาส1/2019 อินโดนีเซียขยายตัวที่ 5.1% YoY ชะลอลงจากไตรมาสที่ผ่านมาซึ่งขยายตัว 5.2% YoY โดยการบริโภคขยายตัวได้อย่างต่อเนื่องที่ 5.0% YoY เท่ากับไตรมาสก่อนหน้า ขณะที่ลงทุนขยายตัวชะลอลงที่ 5.0% จากไตรมาสที่ผ่านมาที่ขยายตัว 6.0% YoY ในทางตรงกันข้ามการส่งออกและการนำเข้าหดตัวลง -2.1% YoY (จากไตรมาสก่อนหน้าที่ขยายตัว 4.3%) และ -7.8% YoY (จากไตรมาสก่อนหน้าที่ขยายตัว 7.1%) ตามลำดับ สะท้อนภาพการชะลอลงของความสามารถในการส่งออกที่ส่งผลกระทบต่อการขยายตัวของเศรษฐกิจ

สำหรับการค้าระหว่างประเทศของอินโดนีเซียพบว่าดุลการค้าในเดือนพ.ค.พลิกกลับมาเกินดุลได้ที่ 207.6 ล้านดอลลาร์ฯจากเดือนก่อนที่ขาดดุล -2,286.5 ล้านดอลลาร์ฯ ผลจากการนำเข้าที่หดตัวสูงกว่าการส่งออก แต่หากพิจารณาดุลการค้า 5 เดือนติดต่อกันก็ยังขาดดุลสุทธิที่ -2,142 ล้านดอลลาร์ฯ

ทิศทางเศรษฐกิจปี 2019

ในระยะข้างหน้ายังคงมีปัจจัยสนับสนุนการเติบโตของเศรษฐกิจของอินโดนีเซีย จากผลการเลือกตั้งที่ออกมาตามความคาดหมาย โดยการกลับมาเป็นผู้นำของนายโจโค วิโดโด จะนำมาซึ่งความต่อเนื่องในการลงทุนโดยเฉพาะการลงทุนในโครงสร้างพื้นฐานซึ่งเป็นแนวนโยบายหลักของโจโควี สำหรับทั้งปี 2019 เราคาดการณ์การเติบโตทางเศรษฐกิจของอินโดนีเซียไว้ที่ 5.2% เท่ากับปีก่อน โดยการบริโภคในประเทศจะยังเป็นปัจจัยขับเคลื่อนที่สำคัญ ประกอบกับอัตราเงินเฟ้อที่ได้ผ่านช่วงที่สูงที่สุดไปแล้ว จะส่งผลให้กำลังซื้อของประชาชนเพิ่มขึ้น รวมไปถึงความแน่นอนทางการเมืองที่จะสนับสนุนให้เศรษฐกิจของอินโดนีเซียมีโมเมนตัมเติบโตต่อไปได้ สำหรับดุลบัญชีเดินสะพัดของอินโดนีเซียนั้น น่าจะขาดดุลที่ -3 % ต่อ GDP ต่อไปเหตุจากดุลการค้าขาดดุลดังที่ได้กล่าวไปข้างต้น

แนวทางด้านนโยบาย

ในช่วงครึ่งหลังของปี 2019 นี้ เนื่องจากอัตราเงินเฟ้อน่าจะผ่านพ้นช่วงฤดูกาลขาขึ้นไปแล้ว ประกอบกับทิศทางของค่าเงินรูเปียห์ของอินโดนีเซียที่น่าจะมีเสถียรภาพต่อเนื่องไปในครึ่งปีหลังจึงคาดว่า ธนาคารกลางอินโดนีเซีย (BI) จะคงอัตราดอกเบี้ยนโยบายที่ 6.0% แต่ก็มีโอกาสที่จะปรับลงสู่ 5.75% หากภาพเศรษฐกิจชะลอตัว ทั้งนี้ หลังจากนับตั้งแต่เดือนพ.ค. 2018 ที่ผ่านมา ที่ BI ปรับขึ้นอัตราดอกเบี้ยนโยบาย 6 ครั้ง รวม 175 bps เพื่อลดความผันผวนของค่าเงินรูเปียห์และการไหลออกของเงินทุน

ด้านนโยบายภาครัฐ กระทรวงการคลังอินโดนีเซียตั้งเป้าการขาดดุลงบประมาณปี 2019 คิดเป็น -1.84% ของ GDP (ขณะที่เรามองว่าการขาดดุลการคลังจะอยู่ที่ -1.9% ของ GDP) สูงกว่าปี 2018 ซึ่งมีการขาดดุลงบประมาณคิดเป็น -1.76% ของ GDP เล็กน้อย แต่ยังคงต่ำกว่าการขาดดุลงบประมาณเฉลี่ย -2.34% ของ GDP ในระหว่างปี 2012-2017 ที่ผ่านมา อีกทั้งเป้าหมายการขาดดุลดังกล่าวยังคงต่ำกว่า -2.0% ของ GDP ภายใต้ความระมัดระวังทางการคลังของรัฐบาลอินโดนีเซียที่มีต่อสถานการณ์การเติบโตของเศรษฐกิจอินโดนีเซียในปี 2019 ซึ่งแม้จะมีการคาดการณ์ว่า เศรษฐกิจอินโดนีเซียจะยังเติบโตได้ แต่อาจต้องเผชิญแรงกดดันหลายประการอย่างทิศทางการดำเนินนโยบายการเงินที่เข้มงวดที่ได้สร้างแรงกดดันการลงทุนภายในประเทศ รวมถึงรายได้จากภาษีที่ต้องพึ่งพาภาษีภายในประเทศเป็นหลักมีแนวโน้มลดลงในระยะ 2-3 ปีที่ผ่านมา

ความเสี่ยงและ BBLAM’s View

สำหรับช่วงที่เหลือของปี 2019 เศรษฐกิจอินโดนีเซียยังคงได้รับแรงกดดันท่ามกลางความตึงเครียดทางการค้ากับสหรัฐฯ ที่เพิ่มขึ้น โดยเฉพาะแนวโน้มการปรับขึ้นภาษีนำเข้าสินค้าจีนเพิ่มเติมมูลค่า 3 แสนล้านดอลลาร์ฯ ซึ่งจะกดดันต่อเศรษฐกิจโดยรวมของโลก กระทั่งส่งผลต่อภาคการส่งออกของอินโดนีเซียได้ นอกจากนี้ การขาดดุลการค้าอย่างต่อเนื่องยังคงก่อให้เกิดความท้าทายต่อดุลบัญชีเดินสะพัดของประเทศ