BF Economic Research

- ภาพรวมเศรษฐกิจในช่วงที่ผ่านมา

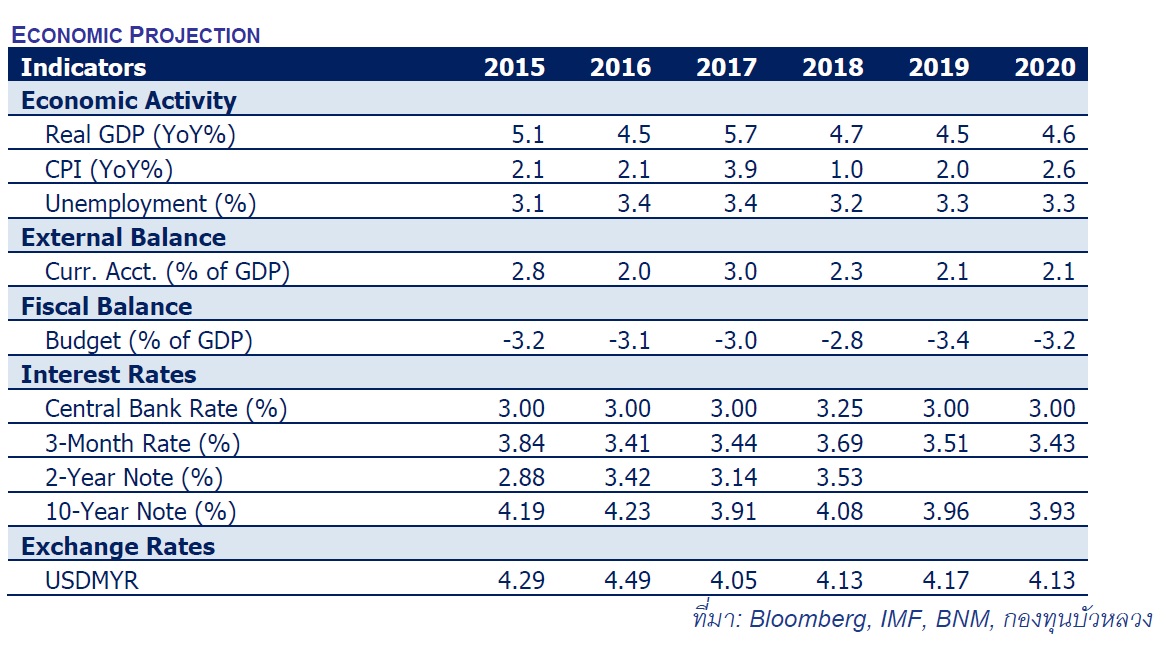

GDP ไตรมาส1/2019 ขยายตัวที่ 4.5% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 4.7% YoY เป็นผลมาจากการบริโภคภาคเอกชนที่ขยายตัวชะลอลงที่ 7.7% YoY (Prev. 8.4% YoY) ประกอบกับการลงทุนที่พลิกมาหดตัวที่ -3.5% YoY จากไตรมาสที่ผ่านมาที่ขยายตัว 0.6 % YoY โดยสาเหตุหลักมาจากการลงทุนภาครัฐที่หดตัวที่ -13.2 % YoY เนื่องมาจากการชะลอการลงทุนในโครงสร้างพื้นฐาน อย่างไรก็ตาม การใช้จ่ายภาครัฐกลับขยายตัวเร่งขึ้นที่ 6.3% YoY จากไตรมาสที่ผ่านมาที่ขยายตัว 4.0 % YoY ส่วนการส่งออกแทบไม่ขยายตัว (จากไตรมาสก่อนหน้าที่ขยายตัว 3.1% YoY) ซึ่งเป็นการสะท้อนผลกระทบของสงครามการค้าต่อการส่งออกของมาเลเซียโดยเฉพาะในกลุ่มสินค้าอิเล็กทรอนิกส์

มาเลเซียเกินดุลการค้าในไตรมาส1/2019 รวม 36,900 ล้านริงกิต หรือขยายตัว 10.7% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 27.5% YoY โดยผลของการส่งออกสุทธิที่ชะลอลง ประกอบกับการนำเข้าสินค้าโดยเฉพาะสินค้าอุปโภคบริโภคที่ลดลง ให้ภาพที่สอดคล้องกับการขยายตัวทางเศรษฐกิจที่อ่อนแรงลงของไตรมาสแรกของปี 2019

อัตราเงินเฟ้อของมาเลเซียล่าสุดเดือน เม.ย. 2019 แทบไม่ขยายตัวที่ 0.2% YoY เท่ากับเดือนที่ผ่านมา โดยราคาราคาอาหารและราคาพลังงานยังคงอยู่ในระดับต่ำอย่างต่อเนื่อง อย่างไรก็ดี อัตราเงินเฟ้อของมาเลเซียน่าจะผ่านพ้นช่วงที่ต่ำสุดไปแล้วหลังจากติดลบในช่วง 2 เดือนแรกของปี 2019 ซึ่งเป็นผลต่อเนื่องจากการเปลี่ยนแปลง ระบบการจัดเก็บภาษีของมาเลเซีย

- ทิศทางเศรษฐกิจปี 2019

กองทุนบัวหลวงมองว่า เศรษฐกิจมาเลเซียน่าจะขยายตัวที่ 4.5% ในปี 2019 ชะลอจากปี 2018 โดยเรามองในช่วงที่เหลือของปีว่า เศรษฐกิจของมาเลเซียน่าจะมีโมเมนตัมที่เติบโตจากการลงทุนที่ฟื้นตัวขึ้นจากการทบทวนนโยบายพัฒนาโครงสร้างพื้นฐานของรัฐบาลภายใต้การนำของนายมหาเธร์ โมฮัมหมัด อย่างไรก็ดี สำหรับภาคการส่งออกมาเลเซียยังคงต้องเผชิญกับความท้าทายจากภาวะเศรษฐกิจโลกซึ่งมีแนวโน้มอ่อนแรงลงในระยะข้างหน้า แม้ว่าตัวเลขการส่งออกและดัชนีผลผลิตอุตสาหกรรม (IP) ในเดือน เม.ย. 2019 จะเร่งตัวขึ้นที่ 4.0% YoY (จากเดือนก่อนหน้าที่ 3.1% YoY) แต่ความไม่แน่นอนจากความขัดแย้งระหว่างสหรัฐฯและจีนยังคงเป็นประเด็นที่ไม่อาจละเลย สำหรับอัตราเงินเฟ้อของมาเลเซียในระยะข้างหน้านั้น คาดว่าจะเร่งตัวขึ้นจากปัจจัยสำคัญ 3 ประเด็นคือ 1) ผลของฐานที่ต่ำของปีที่ผ่านมา 2) ความครอบคลุมของภาษี SST ที่จะมีการจัดเก็บในธุรกิจบริการประเภทต่างๆ มากขึ้น และ 3) รัฐบาลมีแนวโน้มที่จะยกเลิกการอุดหนุนราคาพลังงาน ทั้งนี้ คาดว่า อัตราเงินเฟ้อของมาเลเซียในปี 2019 จะเฉลี่ยที่กรอบ 0.7-1.7% YoY

- แนวทางด้านนโยบาย

ธนาคารกลางมาเลเซีย (BNM) ประกาศลดอัตราดอกเบี้ยนโยบายลง 25 bps เป็น 3.0% ในการประชุมคณะกรรมการนโยบายการเงินเมื่อวันที่ 6-7 พ.ค. ที่ผ่านมา นับเป็นการปรับลดอัตราดอกเบี้ยนโยบายเป็นครั้งแรกนับตั้งแต่ปรับขึ้นอัตราดอกเบี้ย 25 bps เมื่อเดือน ม.ค. 2018 อย่างไรก็ดี การปรับลดอัตราดอกเบี้ยดำเนินไปท่ามกลางความระมัดระวังทางด้านนโยบายการเงินของ BNM เนื่องจากมาเลเซียยังคงต้องเผชิญปัจจัยท้าทายทางเศรษฐกิจทั้งจากภายในและภายนอกประเทศ ดังนั้น จึงคาดว่า BNM จะคงดอกเบี้ยนโยบายไว้ที่ 3.0% ตลอดปี 2019

ด้านนโยบายภาครัฐ หลังชัยชนะในการเลือกตั้งของนายมหาเธร์ โมฮัมหมัด รัฐบาลชุดใหม่ได้ยกเลิกการเก็บภาษี GST และเริ่มนำภาษี SST หรือภาษีบริการมาใช้แทนเมื่อ ก.ย. 2018 ที่ผ่านมา ซึ่งในระยะข้างหน้าความครอบคลุมของการจัดเก็บภาษี SST จะเพิ่มมากขึ้นในประเภทธุรกิจบริการต่างๆ นอกจากนี้ เรายังคาดว่า การอุดหนุนราคาน้ำมันของรัฐบาลน่าจะถูกยกเลิกในช่วงครึ่งหลังของปี 2019 เพื่อชดเชยงบประมาณรายจ่ายของรัฐบาลที่เพิ่มมากขึ้นจากการเปลี่ยนแปลงนโยบายการคลัง

- ความเสี่ยงและ BBLAM’s View

ความตึงเครียดของการกีดกันทางการค้าของสหรัฐฯ ยังเป็นปัจจัยที่ต้องติดตาม โดยเฉพาะมีแนวโน้มทวีความรุนแรงขึ้นเป็นการกีดกันทางเทคโนโลยี เนื่องจากมาเลเซียพึ่งพาการส่งออกเป็นสำคัญโดยเฉพาะสินค้าอิเล็กทรอนิกส์ ในขณะที่ดุลบัญชีเดินสะพัดมีแนวโน้มลดลงจากการเกินดุลระดับ 2 หลักในปี 2011 เป็นการเกินดุลที่น้อยลงเนื่องจากความสามารถในการส่งออกที่ลดลงของมาเลเซีย ขณะเดียวกัน ยังคงมีประเด็นที่ต้อง จับตาจากกรณี มาเลเซียถูกบรรจุรายชื่อเป็นประเทศที่เข้าข่ายต้องจับตา (Watch List) ผ่านรายงานรอบครึ่งปีแรก 2019 ของกระทรวงการคลังสหรัฐฯ เนื่องจากเกินดุลบัญชีเดินสะพัดและเกินดุลการค้ากับสหรัฐฯ เกินกว่าเกณฑ์ที่สหรัฐฯ กำหนด