BF Economic Research

- ภาพรวมเศรษฐกิจในช่วงที่ผ่านมา

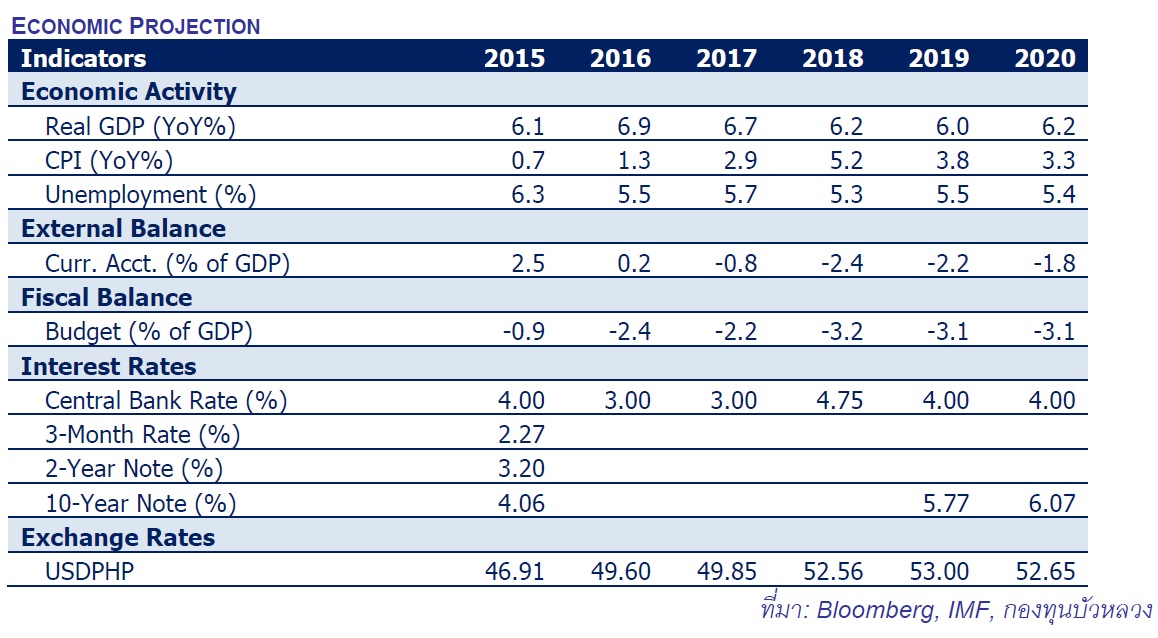

GDP ไตรมาส1/2019 ขยายตัวที่ 5.6% YoY ชะลอลงจากไตรมาสที่ผ่านมาที่ขยายตัว 6.3% YoY เป็นผลมาจากการใช้จ่ายภาครัฐที่ชะลอลงที่ 7.4% YoY เป็นหลัก (Prev. 12.6% YoY) เนื่องจากความล่าช้าในการผ่านร่างงบประมาณประจำปี 2019 ซึ่งประธานาธิบดีโรดรีโก ดูแตร์เต เพิ่งลงนามเมื่อเดือน เม.ย.ที่ผ่านมา อย่างไรก็ดี เศรษฐกิจของฟิลิปปินส์ยังคงได้รับแรงส่งจากการบริโภคภาคเอกชนที่มีโมเมนตัมขยายตัวอย่างต่อเนื่องโดยขยายตัวที่ 6.3% YoY (Prev. 5.3% YoY)

สำหรับการขาดดุลการค้าของของฟิลิปปินส์ในเดือน เม.ย. อยู่ที่ -3,499 ล้านดอลลาร์ฯ เร่งขึ้นจากเดือนที่ผ่านมาซึ่งขาดดุล -3,140 ล้านดอลลาร์ฯ อันเนื่องมาจากการส่งออกเดือน เม.ย. ปรับตัวลงมาที่ 5,506.24 ล้านดอลลาร์ฯ ต่ำกว่าเดือนก่อนที่ 5,913.86 ล้านดอลลาร์ฯ ขณะที่ การนำเข้ายืนอยู่ที่ระดับ 9,000 ล้านดอลลาร์ฯ นอกจากนี้ หากพิจารณาด้านการนำเข้าเมื่อเทียบเป็นรายปีก็จะพบว่าการนำเข้าหดตัว -1.9% YoY (Prev. 7.8% YoY)สะท้อนภาพความไม่แน่นอนของภาคอุตสาหกรรมการผลิตเพื่อการส่งออกของฟิลิปปินส์ที่ได้รับผลกระทบจากประเด็นกีดกันทางการค้า จึงทำให้ภาพดุลการค้าดูขาดดุลมากขึ้นแม้ว่าการส่งออกจะสามารถพลิกกลับมาขยายตัวที่ 0.4% YoY จากที่หดตัวต่อเนื่องก็ตาม

สำหรับอัตราเงินเฟ้อฟิลิปปินส์ล่าสุดในเดือน พ.ค.อยู่ที่ 3.2% จากเดือนก่อนหน้าที่ 3.0% YoY อันเป็นผลจากราคาอาหารและเครื่องดื่มที่ขยับขึ้นเล็กน้อยที่ 3.4% YoY (จากเดือนที่ก่อนที่ 3.0% YoY) อย่างไรก็ตาม หากพิจารณาแนวโน้มราคาตั้งแต่ต้นปีจะพบว่า อัตราเงินเฟ้อฟิลิปปินส์อยู่ในช่วงขาลงนับตั้งแต่เดือน พ.ย. 2018

- ทิศทางเศรษฐกิจปี 2019

สำหรับในช่วงที่เหลือของปี 2019 นี้ เศรษฐกิจฟิลิปปินส์น่าจะมีการเติบโตต่อเนื่องจากการเบิกจ่ายงบประมาณของรัฐบาลที่จะเร่งขึ้น ประกอบความมีเสถียรภาพจากการเมืองผ่านการชนะการเลือกตั้งกลางเทอมของพรรครัฐบาลเมื่อเดือน พ.ค. ที่ผ่านมา จะส่งผลให้การลงทุนภาครัฐบาลและเอกชนเติบโตต่อเนื่องจากนโยบาย Build Build Build ซึ่งเป็นนโยบายหลักของรัฐบาล โดยการส่งออกจากเป็นปัจจัยกดดันให้ภาพรวมเศรษฐกิจฟิลิปปินส์ชะลอลงจากปีก่อน กองทุนบัวหลวง คาดว่า เศรษฐกิจของฟิลิปปินส์ในปี 2019 จะขยายตัว 6.0% จาก 6.2% ในปี 2018

- แนวทางด้านนโยบาย

ผลจาก GDP ไตรมาส1/ 2019 ที่ต่ำกว่าคาดและอัตราเงินเฟ้อที่อยู่ในช่วงขาลง น่าจะเป็นปัจจัยสนับสนุนสำคัญต่อการตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายของธนาคารกลางฟิลิปปินส์ (BSP) จาก 4.75% สู่ 4.5% นอกจากนี้ BSP ยังได้ประกาศปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง (RRR) ของธนาคารพาณิชย์ จาก 18% เหลือ 16% โดยจะทยอยปรับลดระหว่างเดือน พ.ค.-ก.ค. ซึ่งเป็นไปตามที่ BSP ได้เคยให้สัญญาณไว้ เนื่องจากอัตราส่วนสินทรัพย์สภาพคล่องของธนาคารพาณิชย์ฟิลิปปินส์สูงที่สุดในเชียตะวันออกเฉียงใต้ ทั้งนี้ การปรับลดอัตราดอกเบี้ยนโยบายและลด RRR จะช่วยกระตุ้นเศรษฐกิจของฟิลิปปินส์ในระยะข้างหน้าผ่านต้นทุนการเงินที่ลดลง และ BSP น่าจะมี Policy Space ที่จะสามารถลดดอกเบี้ยนโยบายได้อีกจากอัตราเงินเฟ้อที่ชะลอลง

- ความเสี่ยงและ BBLAM’s View

การขาดดุลบัญชีเดินสะพัดของฟิลิปปินส์ยังคงเป็นประเด็นที่น่าจับตาอย่างต่อเนื่อง โดยข้อมูลล่าสุดใน ไตรมาส1/2019 ฟิลิปปินส์ขาดดุลบัญชีเดินสะพัด -2.7% ของ GDP มีแนวโน้มเพิ่มมากขึ้นจากปี 2018 ที่ขาดดุลบัญชีเดินสะพัดที่ -2.2% ของ GDP ซึ่งมีสาเหตุหลักมาจากการขาดดุลการค้าของฟิลิปปินส์ เช่นเดียวกับกับการขาดดุลงบประมาณของรัฐบาลมีทิศทางขาดดุลประมาณอย่างต่อเนื่อง จากการเร่งพัฒนาโครงสร้างพื้นฐานของประเทศ โดยคาดว่าในปี 2019 การขาดดุลงบประมาณของรัฐบาลจะอยู่ที่ -3.1% ของ GDP ใกล้เคียงกับปี 2018 ที่มีการขาดดุลงบประมาณที่ -3.2% ของ GDP