BF Economic Research

สรุปประเด็นเศรษฐกิจสำคัญเดือน มิ.ย. 2562

ในช่วงเดือน มิ.ย. ภาพเศรษฐกิจยังคงดู Soft ต่อเนื่องจากเดือนก่อนหน้า แต่ตลาดกลับให้ผลตอบแทนที่ดีเนื่องด้วยตลาดมีความคาดหวังว่า ธนาคารกลางสหรัฐฯ หรือ Fed จะปรับลดอัตราดอกเบี้ย ซึ่งในแง่ของพื้นฐานของเศรษฐกิจเรายังไม่คิดว่า Fed จะด่วนปรับทิศทางนโยบายการเงินอย่างรวดเร็วขนาดนั้น เพราะตัวเลขตลาดแรงงานของสหรัฐฯ ก็ยังแข็งแกร่ง ขณะที่อัตราเงินเฟ้อก็ยังขยายตัวได้

แต่ในแง่นัยยะของการลงทุนนั้น เรายังคิดว่าความคาดหวังต่อการปรับลดดอกเบี้ยยังมีอยู่ ผนวกกับตลาดก็ยังก็มีความคาดหวังผลสัมฤทธิ์ในเรื่องการเจรจาระหว่างสหรัฐฯ และจีน ซึ่ง ณ ตอนนี้ สองความคาดหวังนี้ก็เป็นแรงส่งให้ตลาดให้ผลตอบแทนที่ดี

อย่างไรก็ดี ตามที่เรียนไปข้างต้นว่า ตลาดเคลื่อนไหวด้วยความคาดหวัง นั่นหมายความว่า หากตลาดหวังผิดทาง ตลาดก็อาจจะปรับตัวลงมาได้เช่นเดียวกัน ดังนั้น นักลงทุนอาจจะต้องลงทุนด้วยความระมัดระวัง ในช่วงตลาดขาขึ้นด้วย เพราะปัจจัยพื้นฐานทางเศรษฐกิจ ณ ตอนนี้ ยังไม่ได้ดีขนาดนั้น

สำหรับตัวเลขเศรษฐกิจรายประเทศนั้น เราพบประเด็นที่น่าสนใจดังนี้

- ประเทศในกลุ่ม East Asia ได้รับผลกระทบจาก Trade War อย่างเห็นได้ชัด โดยเฉพาะประเทศที่มี Supply China ในกลุ่มอิเล็กทรอนิกส์ เช่น เกาหลีใต้ ญี่ปุ่น และไต้หวัน ส่วนกลุ่มประเทศอาเซียนที่รับผลกระทบจาก Trade War ได้แก่ สิงคโปร์ ไทย และอินโดนีเซีย

- ตัวเลขเศรษฐกิจรายประเทศยังดูไม่ค่อยดีนัก โดยเฉพาะจีน ที่เราพบว่าภาพเศรษฐกิจ Soft ลงจากภาคการผลิต และการลงทุนในโครงสร้างพื้นฐาน ด้านเศรษฐกิจยุโรปและญี่ปุ่นก็ไม่ได้พบสัญญาณฟื้นตัวที่ชัดเจน

- ท่ามกลางอัตราเงินเฟ้อที่ชะลอตัว ทำให้ธนาคารกลางหลายๆ ประเทศในอาเซียน เช่น มาเลเซีย อินโดนีเซีย และฟิลิปปินส์ ทยอยปรับดอกเบี้ยนโยบายลงเพื่อกระตุ้นเศรษฐกิจในประเทศ ขณะที่จีนได้ออกมาตรการกระตุ้นเศรษฐกิจผ่านนโยบายคลังและนโยบายการเงินอย่างต่อเนื่อง

- ด้านเศรษฐกิจไทย เราเห็นสัญญาณการบริโภคชะลอตัวลง จากยอดขายรถยนต์ในเดือน พ.ค. ตัวเลขนักท่องเที่ยวพลิกกลับมาหดตัวจากนักท่องเที่ยวจีน ขณะที่การส่งออกไทยติดลบสามเดือนต่อเนื่อง หลักๆ มาจากการส่งออกไปจีน อย่างไรก็ตามเราพบว่าการส่งออกจากไทยไปสหรัฐฯ ขยายตัวอย่างโดดเด่นในหลายรายการสินค้า ด้านดอกเบี้ยนโยบายของไทย หากพิจารณาจากการปรับดอกเบี้ยในอดีต เราคิดว่า ธปท. ยังไม่น่าจะปรับลดอัตราดอกเบี้ยนโยบายในปีนี้ และจาก Stance ดังกล่าว ก็ส่งผลให้ค่าเงินบาทแข็งค่าสูงสุดในภูมิภาค

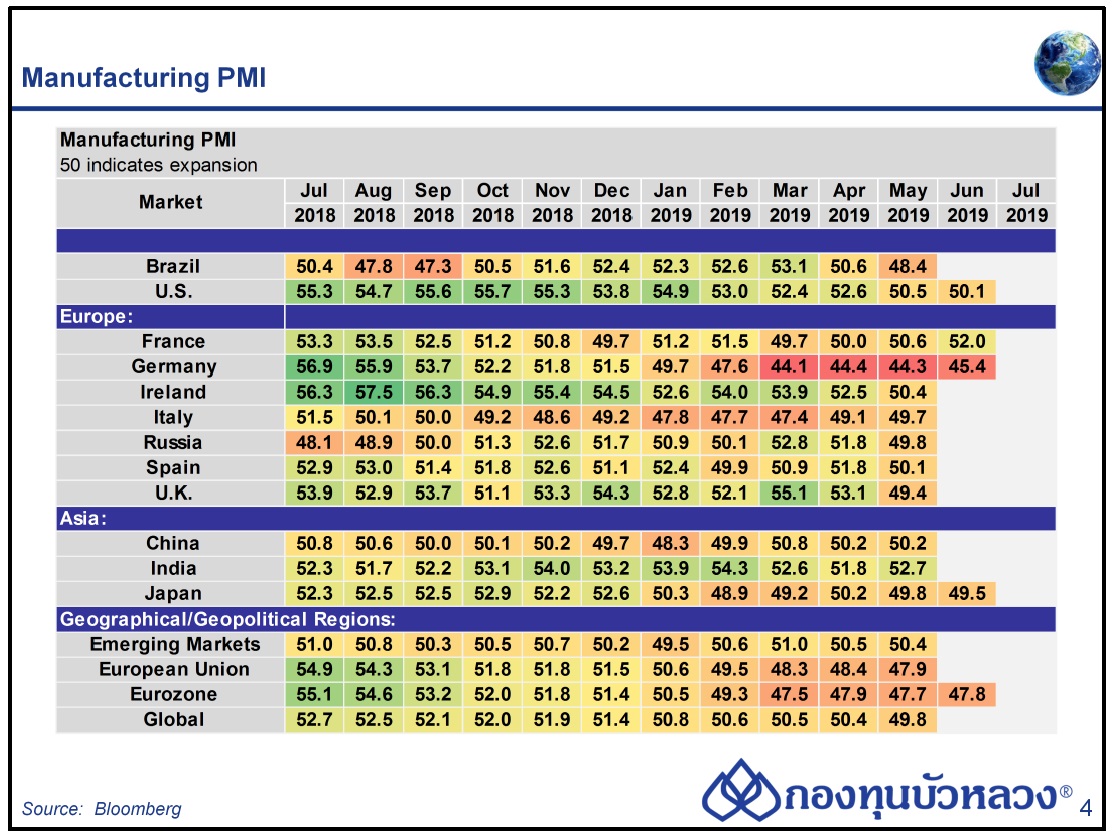

ดัชนี PMI ภาคการผลิตเบื้องต้นเดือน มิ.ย. ของยูโรโซนและญี่ปุ่นยังอยู่ในเกณฑ์หดตัว ขณะที่ดัชนีของสหรัฐฯ ปรับตัวลดลงต่อสู่ระดับต่ำสุดในรอบ 9 ปี ท่ามกลางความตึงเครียดทางการค้าที่เพิ่มขึ้น

- สหรัฐฯ : ดัชนีโดย Markit ปรับตัวลดลง -0.4 จุด เป็น 50.1 จุด ระดับต่ำสุดนับตั้งแต่เดือน ก.ย. 2009 เท่ากับเดือนก่อน จากการปรับลดลงของผลผลิตและการจ้างงาน

- ยูโรโซน : ดัชนีฟื้นตัวขึ้นเล็กน้อย +0.1 จุด เป็น 47.8 จุด โดยดัชนีของเยอรมนี (+1.1, 45.4 จุด) และฝรั่งเศส (+1.4, 52.0 จุด) ฟื้นตัวขึ้น

- ญี่ปุ่น : ดัชนีปรับตัวลดลง -0.3 จุด เป็น 49.5 จุด จากยอดคำสั่งซื้อใหม่ที่ปรับตัวลดลงมาก

ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอย่างเป็นทางการ (Final Manufacturing PMI) เดือน พ.ค. ของประเทศส่วนใหญ่ปรับตัวลดลง โดยดัชนีของยุโรป ญี่ปุ่น เกาหลีใต้ และไต้หวันซึ่งเป็นประเทศเน้นการส่งออก อยู่ในเกณฑ์หดตัว (ต่ากว่า 50 จุด) ท่ามกลางความตึงเครียดทางการค้าที่เพิ่มขึ้นกดดันภาคการผลิต

ดัชนี Global Manufacturing PMI ปรับตัวลดลง -0.6 จุด เป็น 49.8 จุด ระดับต่ำสุดนับตั้งแต่เดือน ต.ค. 2012 จากผลผลิตและยอดคำสั่งซื้อที่ลดลง โดยเฉพาะยอดคำสั่งซื้อภายนอกประเทศที่ปรับตัวลดลงต่อเนื่อง 9 เดือนและอยู่ในเกณฑ์หดตัวที่ 49.0 จุด

- สหรัฐฯ : ดัชนีโดย ISM ปรับตัวลดลง -0.7 จุด เป็น 52.1 จุด ระดับต่ำสุดนับตั้งแต่เดือน ต.ค. 2016 ตามการปรับลดลงของผลผลิต ขณะที่ยอดคำสั่งซื้อใหม่และการจ้างงานฟื้นตัวขึ้น

- ยูโรโซน : ดัชนีปรับตัวลดลง -0.2 จุด เป็น 47.7 จุด จากยอดคำสั่งซื้อทั้งภายในและภายนอกประเทศที่ปรับลดลงต่อเนื่อง โดยดัชนีของเยอรมนี (-0.1, 44.3 จุด) และสเปน (-1.7, 50.1 จุด) ปรับตัวลดลง ขณะที่ดัชนีของฝรั่งเศส (+0.6. 50.6 จุด) และอิตาลี (+0.6, 49.7 จุด) ฟื้นตัวขึ้น

- อังกฤษ : ดัชนีปรับตัวลดลง -3.7 จุด เป็น 49.4 จุด ระดับต่ำสุดนับตั้งแต่เดือน ก.ค. 2016 จากผลกระทบของ Brexit

- จีน : ดัชนีโดย Caixin ทรงตัวที่ 50.2 จุด เท่ากับเดือนก่อน โดยผลผลิต (-0.6, 50.1 จุด) ปรับตัวลดลง ขณะที่ยอดคำสั่งซื้อทั้งภายใน (+0.3, 50.7 จุด) และภายนอกประเทศ (+1.3 จุด เป็น 50.4 จุด) ฟื้นตัวขึ้น อย่างไรก็ดี ดัชนีออกมาสวนทางกับของทางการจีน (Official Manufacturing PMI) ที่ปรับตัวลดลง 49.4 จุด โดยเฉพาะยอดคำสั่งซื้อภายนอกประเทศที่ปรับตัวลดลงอยู่ในเกณฑ์หดตัวต่อเนื่อง (-2.7, 46.5 จุด) ซึ่งสะท้อนได้ว่ายังไม่มีสัญญาณของการเร่งสั่งซื้อสินค้าเพื่อกักตุนก่อนภาษีใหม่จะมีผลบังคับใช้ (สินค้าจีนกลุ่ม 3 แสนล้านดอลลาร์ฯ ที่สหรัฐฯ ขู่ขึ้นภาษีนำเข้าเพิ่มเติม ซึ่งเร็วสุดอาจเป็นปลายเดือนนี้)

- ญี่ปุ่น : ดัชนีปรับตัวลดลง -0.4 จุด เป็น 49.8 จุด กลับมาอยู่ในเกณฑ์หดตัว (ต่ำกว่า 50 จุด) อีกครั้ง จากผลผลิตและยอดคำสั่งซื้อใหม่ที่ปรับตัวลดลง

- ตลาดเกิดใหม่ (EM) : ดัชนีปรับตัวลดลง -0.1 จุด เป็น 50.4 จุด โดยดัชนีของเกาหลีใต้ (-1.8, 48.4 จุด) และบราซิล (-1.3, 50.2 จุด) ปรับตัวลดลง ขณะที่ดัชนีของอินเดีย (+0.9, 52.7 จุด) และไต้หวัน (+0.2, 48.4 จุด) ปรับตัวเพิ่มขึ้น

ทั้งนี้สามารถดูรายละเอียดฉบับเต็มได้ที่นี่ > BF Monthly Economic Review มิ.ย. 2562