BF Economic Research

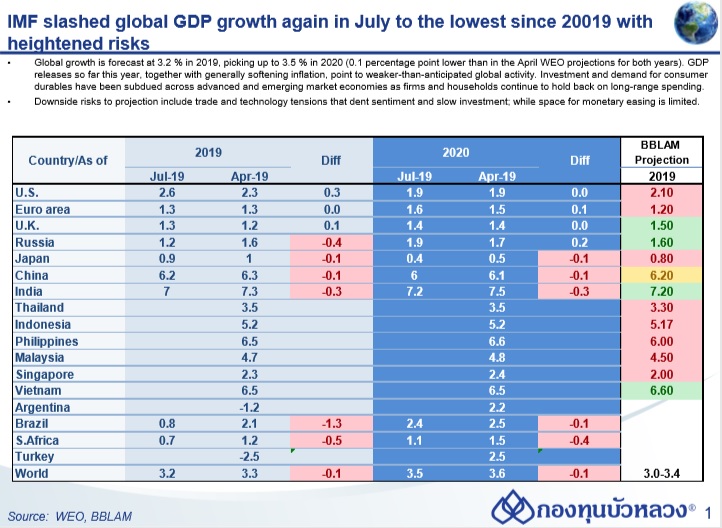

- กองทุนการเงินระหว่างประเทศ (IMF) ปรับลดประมาณการเศรษฐกิจโลกปีนี้ลงอีก -0.1pp เป็น 3.2% จากประมาณการครั้งก่อนในเดือน เม.ย. ซึ่งนับเป็นการขยายตัวต่ำสุดนับตั้งแต่วิกฤตเศรษฐกิจปี 2009 โดยปรับลดลงจากประเทศเกิดใหม่ (EM) เป็นหลัก

- โดย IMF ระบุนโยบายกีดกันการค้าของสหรัฐฯ ทั้งความตึงเครียดทางการค้ากับจีนและการขึ้นภาษีนำเข้ารถยนต์ รวมถึงความเสี่ยงที่ UK จะแยกตัวออกจาก EU แบบไร้ข้อตกลง (No-deal Brexit) นับเป็นความเสี่ยงสำคัญต่อเศรษฐกิจโลก เนื่องจากได้กดดันความเชื่อมั่นและการลงทุน และส่งผลกระทบต่อห่วงโซ่อุปทาน

- IMF คาดเศรษฐกิจโลกจะเร่งตัวขึ้นเป็น 3.5% YoY ในปี 2020 บนสมมติฐานว่า 1) ความเชื่อมั่นโดยรวมในตลาดการเงินยังเอื้ออยู่ 2) ปัจจัยลบชั่วคราวที่เคยเกิดขึ้นได้ทยอยลดลง โดยเฉพาะในยุโรป 3) เศรษฐกิจบางประเทศในตลาดเกิดใหม่ที่เผชิญปัญหามีเสถียรภาพมากขึ้น เช่น อาร์เจนตินาและตุรกี และ 4) เศรษฐกิจบางประเทศหลีกเลี่ยงการทรุดลงอย่างหนัก เช่น อิหร่านและเวเนซุเอลา

- สำหรับ GDP รายประเทศ IMF ปรับเพิ่มประมาณการของสหรัฐฯ ขึ้น 0.3ppt เป็น 2.6% YoY จากประมาณการครั้งก่อน จากเศรษฐกิจไตรมาส 1 ที่ขยายตัวสูงกว่าที่คาด

- ด้านยูโรโซน IMF ปรับเพิ่มประมาณการ GDP ปี 2019 ขึ้น 0.1ppt เป็น 1.3% YoY จากประมาณการครั้งก่อนโดยปรับขึ้นในประเทศสเปน ขณะที่คงคาดการณ์เดิมในประเทศฝรั่งเศสและอิตาลี และปรับลดคาดการณ์ของประเทศเยอรมนีลง ในปี 2020 IMF คาด GDP ของยูโรโซนจะเร่งตัวขึ้นเป็น 1.6% YoY จากภาคต่างประเทศที่คาดว่าจะฟื้นตัวขึ้นและผลกระทบจากปัจจัยชั่วคราว เช่น การปรับเปลี่ยนมาตรฐานไอเสียรถยนต์ ทยอยหมดไป

ฝั่งเอเซีย IMF ปรับลดประมาณการ GDP ปี 2019 ของญี่ปุ่นลง -0.1ppt เป็น 0.9% YoY จากประมาณการครั้งก่อน และคาดจะชะลอตัวลงเป็น 0.4% ในปี 2020 - ส่วนจีน IMF ปรับลดคาดการณ์ GDP ปี 2019 และ 2020 ลง -0.1ppt เป็น 6.2% YoY และ 6.0% YoY ตามลำดับ จากผลกระทบของสงครามการค้าและอุปสงค์โลกที่ชะลอ ทั้งนี้ IMF มองว่ามาตรการกระตุ้นเศรษฐกิจภาครัฐจะช่วยชดเชยผลกระทบในภาคส่งออกได้บ้าง

- ด้านอินเดีย IMF ปรับลดคาดการณ์ GDP ปี 2019 และ 2020 ลง -0.3ppt เป็น 7.0% YoY และ 7.2% YoY ตามลำดับ จากอุปสงค์ในประเทศที่มีแนวโน้มอ่อนแอลง