อัพเดทตลาดหุ้นอินเดียมิดแคป

หุ้นอินเดียมิดแคป เมื่อวัดจาก Nifty Midcap Index ปรับลดลงถึง -11% ในเดือน ก.ค. ถึงแม้ว่าจะปรับตัวขึ้นอย่างต่อเนื่องภายหลังการเลือกตั้งในปลายเดือน พ.ค. จนถึงเดือน มิ.ย. ก็ตาม

ด้านเงินลงทุนจากต่างประเทศในตลาดหุ้นอินเดีย (Foreign Fund flow YTD) พบเม็ดเงินลงทุนต่างประเทศ (FPI) ซื้อสะสมสุทธิจำนวน 10 พันล้านดอลลาร์สหรัฐ แต่กลับลำขายสุทธิ 2 พันล้านดอลลาร์สหรัฐ ในเดือน ก.ค.

ปัจจัยบวก/ลบที่นักลงทุนต้องจับตา ซึ่งยังมีความไม่แน่นอนต่อไปอีกระยะ

1. การปรับลดดอกเบี้ยของ RBI

ในปีนี้ธนาคารกลางอินเดีย (RBI) ปรับลดอัตราดอกเบี้ยนโยบายไปแล้ว 4 ครั้ง รวม 1.10% จาก 6.50% เหลือ 5.40%

2. ผลกำไรสุทธิจากบริษัทจดทะเบียนส่วนใหญ่ออกมาไม่ดี

Earnings consensus ปรับลดลงจาก 20-25% ในช่วงไตรมาสสอง เหลือเพียง 10-15% ช่วงไตรมาสสาม สอดคล้องกับที่กองทุนหลักมองไว้ในช่วงก่อนหน้า

3. ฤดูมรสุม (Monsoon season)

ปริมาณน้ำฝนออกมาต่ำกว่าที่คาดหวังประมาณ 15% below estimated level ส่งผลเชิงลบต่อรายได้ในชนบท ต่อเนื่องถึงการอุปโภคบริโภคในวงกว้าง เนื่องจากรายได้ภาคเกษตรเป็นรายได้หลักของประชาชนอินเดีย / 60-70% ของพื้นที่การเกษตรของอินเดียพึ่งพาน้ำฝนในการเพาะปลูก / 50-60% ของประชาชนชาวอินเดียมีรายได้จากการจ้างงานในภาคเกษตรกรรม / ผลิตผลภาคเกษตรพึ่งพิงฝน และชาวนาก็ต้องการรายได้ในส่วนนี้ (ทำให้ตลาดหุ้นคาดหวังอย่างมากต่อแรงกระตุ้นจากภาครัฐ)

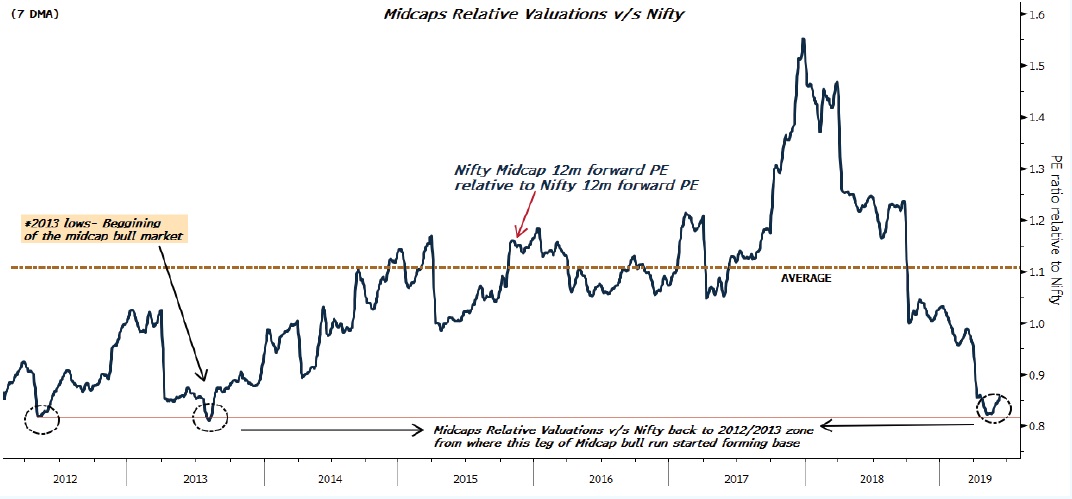

4. ระดับมูลค่าหุ้น

หลัง Sharp correction ในเดือน ก.ค. ระดับ Valuation หุ้น midcap ลดลงจนกลับมาอยู่ใน comfort zone หมายถึง ไม่ได้แพงกว่า Broad market แล้ว

อย่างไรก็ตาม กองทุนหลักไม่ได้คาดหวังว่าระดับมูลค่าจะพลิกฟื้นในระยะเวลาอันสั้น เพราะ 1.ยังต้องจับตาแรงส่งต่อตลาดหุ้น จากการปรับลดดอกเบี้ย และ 2. ผลจากมาตรการกระตุ้นเศรษฐกิจจากภาครัฐที่ได้ใช้ความพยายามอย่างมาก รวมถึง 3. ผลจากการปรับลดอัตราดอกเบี้ยลงจากธนาคารกลางอินเดีย

ปัจจุบันบริษัทจดทะเบียนอินเดียเผชิญกับ Earnings downgrade ไปมากพอควร โดยเป็นการ downgrade รายบริษัท ไม่ได้เป็นการ Downgrade ทั้ง Sector

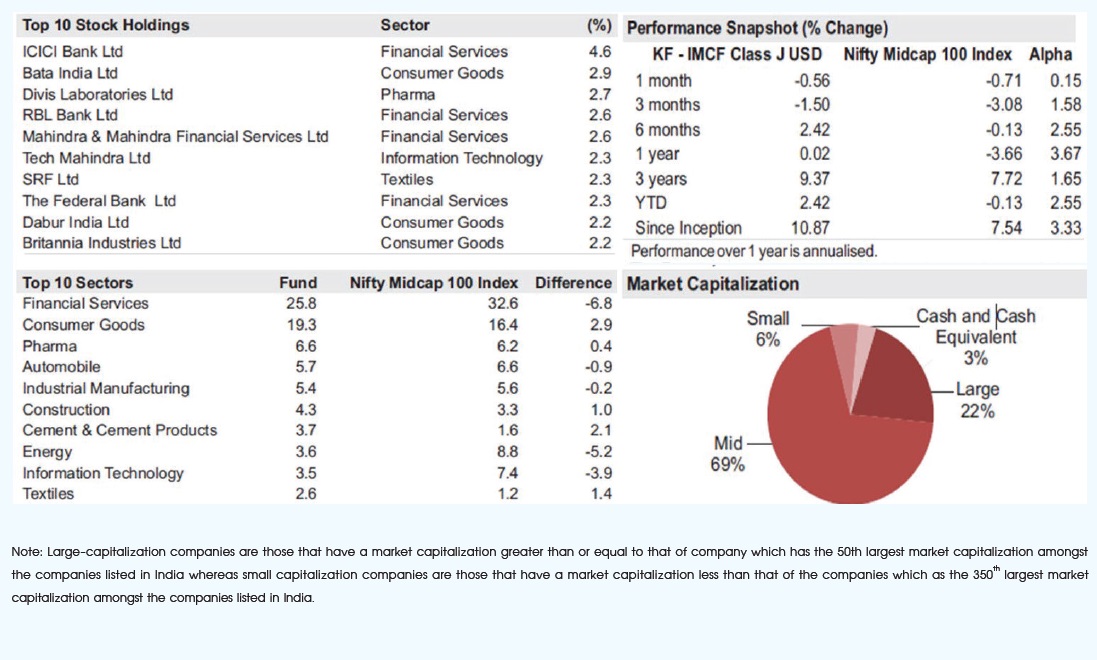

Portfolio Details: Kotak India Mid Cap Fund as of June 19

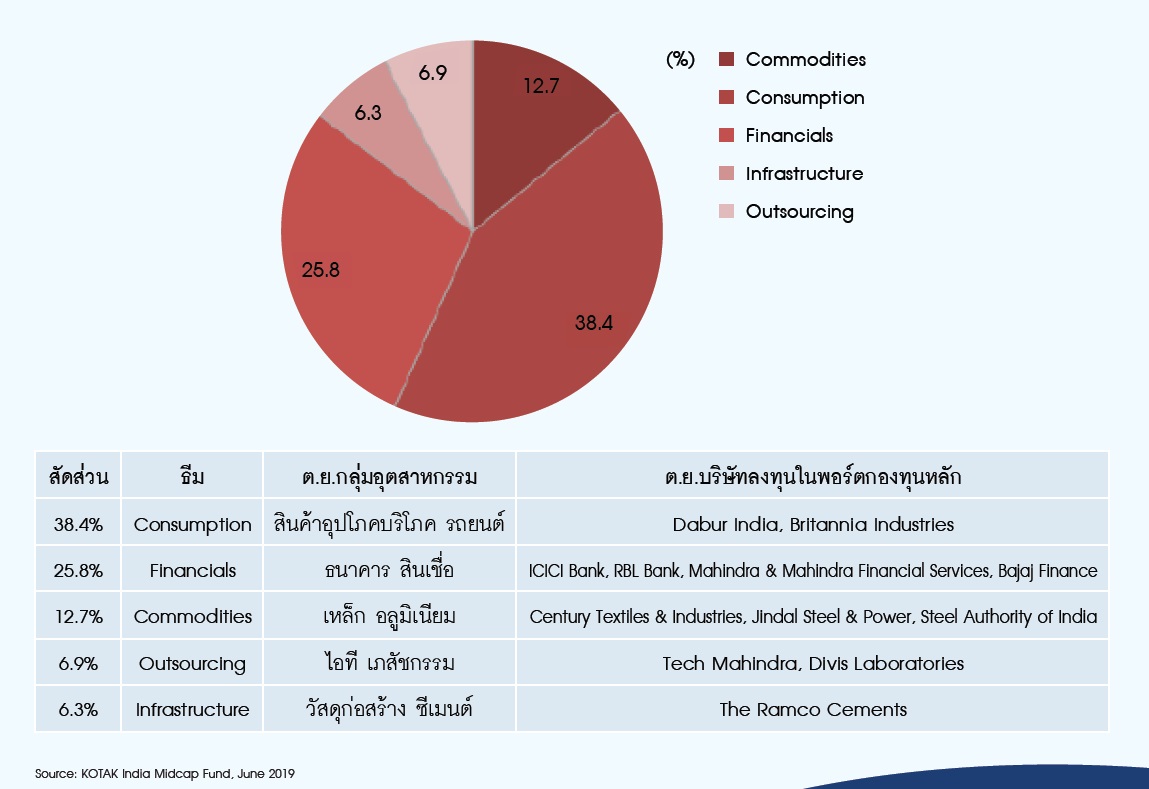

พอร์ตการลงทุนของกองทุนหลักมีบริษัทที่อยู่ในกลุ่มธนาคารเป็นสัดส่วนสูง (ประมาณ 25% ของพอร์ต) เช่น ICICI Bank, Dabur india ซึ่งประกาศผลประกอบการออกมาดี ขณะที่ RBL / Mahindra &Mahindra Finance / Tech Mahindra ประกาศผลประกอบการต่ำกว่าที่นักลงทุนคาดหวัง กองทุนหลักถือครองเงินสดสิ้นเดือน มิ.ย. อยู่ประมาณ 4% ลดลงจากช่วงก่อนหน้าที่ถือครองประมาณ 6%

กองทุนหลัก Underweight: ธนาคารและสถาบันการเงิน บนพื้นฐานของ

1. การปรับลดอัตราดอกเบี้ยลง

2. Liquidity crisis ในช่วงก่อนหน้า

3. NBFC (Non-bank financial corporation) crisis หรือที่นิยมเรียกกันว่า Shadow Banking

4. ผลกำไรที่ออกมาน่าผิดหวังของหุ้นกลุ่มธนาคาร เช่น RBL Bank Ltd, Mahindra & Mahindra Financial Services Ltd

กองทุนหลัก Overweight: Consumer good / Cement and cement product เพราะคาดว่าได้ประโยชน์ด้าน Sentiment จากการที่รัฐบาลจะกระตุ้นเศรษฐกิจผ่านการสนับสนุนการลงทุนจากต่างประเทศ (FDI) และการปรับลดภาษีสินค้าและบริการ (GST rate cut)

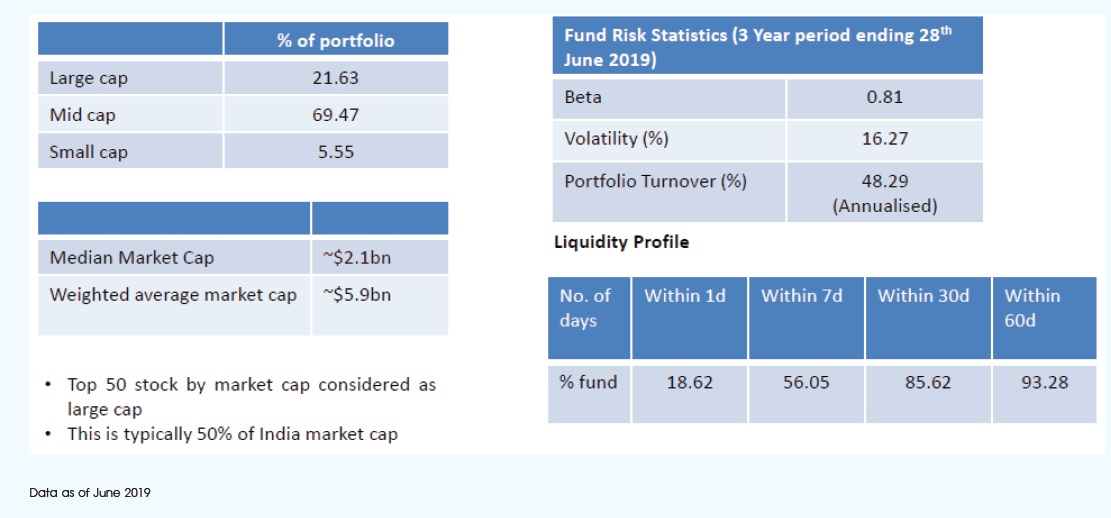

Kotak India Midcap Fund – Key metrics

จำแนกพอร์ตกองทุนหลักตามธีมการลงทุน

จุดเด่นบริษัทลงทุน 5 อันดับแรก

1. ICICI Bank

เป็นธนาคารเอกชนให้บริการสินเชื่อรายย่อย สินเชื่อธุรกิจ ประกันชีวิต และลงทุนในบริษัทที่อยู่ในระยะเริ่มต้นกิจการ วาณิชธนกิจ นายหน้าซื้อขายหลักทรัพย์ มีสาขากว่า 18,210 แห่ง

เป็นธนาคารเอกชนให้บริการสินเชื่อรายย่อย สินเชื่อธุรกิจ ประกันชีวิต และลงทุนในบริษัทที่อยู่ในระยะเริ่มต้นกิจการ วาณิชธนกิจ นายหน้าซื้อขายหลักทรัพย์ มีสาขากว่า 18,210 แห่ง

จุดเด่น: มีช่องทางจำหน่ายแข็งแกร่ง มีฐานเงินฝากที่ใหญ่และต้นทุนต่ำ มีฐานะการเงิน/เงินทุนแข็งแกร่ง

ICICI เพิ่งประกาศประธานเจ้าหน้าที่บริหาร (CEO) คนใหม่ไปเมื่อวันที่ 4 ต.ค. 2018 ชื่อนาย Sandeep Bakhshi (เป็นอดีต COO: Chief Operating Officer) ตามกฏเกณฑ์นั้นมีระยะเวลา 5 ปี การที่บริษัทเปลี่ยนทีมบริหารใหม่ ทำให้จะหันมาเน้นกลยุทธ์เติบโตทางด้านสินเชื่อลูกค้ารายย่อย สินเชื่อที่ใช้สำหรับเป็นทุนหมุนเวียนในการดำเนินธุรกิจ แทนการปล่อยเงินกู้ระยะยาวในช่วงก่อนหน้า

2. Bata India

ผู้ผลิตรองเท้ารายใหญ่ที่สุดของอินเดียครอบครองส่วนแบ่งตลาดถึง 9% ของตลาดรองเท้าในประเทศ

ผู้ผลิตรองเท้ารายใหญ่ที่สุดของอินเดียครอบครองส่วนแบ่งตลาดถึง 9% ของตลาดรองเท้าในประเทศ

จุดเด่น :

2.1 มีแบรนดที่แข็งแกร่ง ภายใต้เครื่องหมายการค้า อาทิ Bata, Hush Puppies, Power, North Star, Marie Claire, Sandak จึงเป็นโอกาสที่ดีในการเจาะฐานลูกค้า

2.2 Bata ผลิตรองเท้ากว่า 50 ล้านคู่ต่อปี มีสาขากระจายตัวทั้งประเทศกว่า 1,300 แห่ง กว่าครึ่งหนึ่งเป็นสาขาที่ตั้งอยู่ในเมือง / แม้มีประสบการณ์ในการทำธุรกิจรองเท้ายาวนานกว่า 100 ปี แต่บริษัทหันมาให้ความสำคัญกับตลาดรองเท้าสำหรับกลุ่มคนรุ่นใหม่

3. Divi’s Laboratories Limited

บริษัทเป็นฐานการผลิตให้กับบริษัทยาข้ามชาติ สำหรับยาประเภท API (Active Pharmaceutical Ingredient) ยาที่ Divi’s ผลิตคิดเป็นปริมาณสูงเป็นอันดับ 3 ของโลก รองจากจีน ปัจจุบันบริษัทมีพนักงานกว่า 11,000 คน นักวิทยาศาสตร์อีก 350 คน หลังจัดตั้งบริษัทและดำเนินธุรกิจมาตั้งแต่ ค.ศ. 1990 บริษัทมีตัวเลขข้อมูลทางสถิติที่ดีด้านการตรวจสอบคุณภาพของยาและการปฏิบัติตามกฏเกณฑ์จากองค์การอาหารและยามาโดยตลอด

บริษัทเป็นฐานการผลิตให้กับบริษัทยาข้ามชาติ สำหรับยาประเภท API (Active Pharmaceutical Ingredient) ยาที่ Divi’s ผลิตคิดเป็นปริมาณสูงเป็นอันดับ 3 ของโลก รองจากจีน ปัจจุบันบริษัทมีพนักงานกว่า 11,000 คน นักวิทยาศาสตร์อีก 350 คน หลังจัดตั้งบริษัทและดำเนินธุรกิจมาตั้งแต่ ค.ศ. 1990 บริษัทมีตัวเลขข้อมูลทางสถิติที่ดีด้านการตรวจสอบคุณภาพของยาและการปฏิบัติตามกฏเกณฑ์จากองค์การอาหารและยามาโดยตลอด

จุดเด่น :

3.1 ได้รับประโยชน์ในระยะสั้นถึงกลาง จากปัจจัยที่รัฐบาลจีนเข้าควบคุมคุณภาพของบริษัทผู้ผลิตยาในประเทศ อุปทานยาประเภท API ในตลาดโลกลดลง (จีนเป็นผู้ผลิตยาประเภท API รายใหญ่ของโลกเช่นกัน)

3.2 มีแผนลงทุนเพิ่มในสินทรัพย์เพื่อการลงทุนใน 2 ปีข้างหน้าอีก 16.5 พันล้านรูปี ซึ่งจะช่วยเร่งการเติบโตให้กับธุรกิจ

4. RBL Bank

ดำเนินธุรกิจสินเชื่อมากว่า 70 ปี แบ่งเป็น สินเชื่อสำหรับผู้ทำธุรกิจขายส่งประมาณ 60% และสินเชื่อสำหรับลูกค้ารายย่อยอีก 40% ในรัฐมหาราษฏระ รัฐคุชราต รัฐกรณาฎกะ รัฐทมิฬนาฑู และเดลี บริษัทเองนอกจากมีกลยุทธ์เร่งเพิ่มจำนวนสาขาแล้วยังสร้างความสัมพันธ์ทางหุ้นส่วนธุรกิจเพื่อที่จะเจาะกลุ่มตลาดลูกค้าใหม่

ดำเนินธุรกิจสินเชื่อมากว่า 70 ปี แบ่งเป็น สินเชื่อสำหรับผู้ทำธุรกิจขายส่งประมาณ 60% และสินเชื่อสำหรับลูกค้ารายย่อยอีก 40% ในรัฐมหาราษฏระ รัฐคุชราต รัฐกรณาฎกะ รัฐทมิฬนาฑู และเดลี บริษัทเองนอกจากมีกลยุทธ์เร่งเพิ่มจำนวนสาขาแล้วยังสร้างความสัมพันธ์ทางหุ้นส่วนธุรกิจเพื่อที่จะเจาะกลุ่มตลาดลูกค้าใหม่

จุดเด่น :

4.1 กำลังเปลี่ยนภาพลักษณ์ของธนาคารจาก Traditional Bank มาเป็น New Gen Bank ด้วยเทคโนโลยีที่ทันสมัย

4.2 เน้นสร้างความแตกต่างจากธนาคารอื่น ผ่านโมเดลด้านการสร้างพันธมิตรกับธุรกิจอื่น เช่น หลังร่วมมือธุรกิจเครดิตการ์ดกับ Bajaj Finance ทำให้ขนาดธุรกิจกลุ่มลูกค้ารายย่อยของธนาคารเพิ่มขึ้นเฉลี่ย 30% CAGR (Compound Annual Growth Rate)

4.3 ส่วนต่างรายได้ดอกเบี้ยสุทธิ หรือ NIM ทรงตัวมาโดยตลอด ขณะที่สินเชื่อโตระดับ 30-35% ต้นทุนสินเชื่อลดลงทำให้ตลาดคาดหวังต่อผลตอบแทนในส่วนของผู้ถือหุ้น (ROE) ระดับ 14-15% ใน FY2020

4.4 มีการจัดการความเสี่ยงและการตรวจสอบฐานะการเงินที่ได้รับการยอมรับ

5. Mahindra & Mahindra Financial Services

เป็นสถาบันการเงินที่ไม่ใช่ธนาคาร (NBFC: non-banking Financial Company) ให้บริการสินเชื่อรถยนต์ที่ใช้ในเชิงพาณิชย์ สินเชื่อรถแทรกเตอร์ สินเชื่อธุรกิจขนาดกลางและเล็ก สินเชื่อส่วนบุคคลให้กับคนอินเดียที่อยู่ในเขตชนบท และปริมณฑล บริษัทมีบริษัทย่อย ชื่อว่า Mahindra Rural Housing Finance Limited ทำธุรกิจให้สินเชื่อบ้านและปล่อยสินเชื่อให้กับภาคครัวเรือนซึ่งมีรายได้ต่ำถึงปานกลาง เพื่อให้สามารถสร้างบ้านเองได้ นอกจากนี้ยังเป็นช่องทางจัดจำหน่ายผลิตภัณฑ์ประกันชีวิต ประกันวินาศภัย

เป็นสถาบันการเงินที่ไม่ใช่ธนาคาร (NBFC: non-banking Financial Company) ให้บริการสินเชื่อรถยนต์ที่ใช้ในเชิงพาณิชย์ สินเชื่อรถแทรกเตอร์ สินเชื่อธุรกิจขนาดกลางและเล็ก สินเชื่อส่วนบุคคลให้กับคนอินเดียที่อยู่ในเขตชนบท และปริมณฑล บริษัทมีบริษัทย่อย ชื่อว่า Mahindra Rural Housing Finance Limited ทำธุรกิจให้สินเชื่อบ้านและปล่อยสินเชื่อให้กับภาคครัวเรือนซึ่งมีรายได้ต่ำถึงปานกลาง เพื่อให้สามารถสร้างบ้านเองได้ นอกจากนี้ยังเป็นช่องทางจัดจำหน่ายผลิตภัณฑ์ประกันชีวิต ประกันวินาศภัย

จุดเด่น :

5.1 แม้ตลาดสินเชื่อเช่าซื้อรถยนต์โดยสารจะซบเซาจนส่งผลต่อแนวโน้มกำไรสุทธิ บริษัทได้กระจายธุรกิจไปด้านอื่นเพื่อลดความเสี่ยงลง

5.2 มีส่วนแบ่งตลาดกับฐานลูกค้าชนบทในระดับสูงมาอย่างยาวนาน เนื่องจากผลิตภัณฑ์ที่หลากหลายครอบคลุมความต้องการ

5.3 แม้จะเผชิญกับต้นทุนทางการเงินสูงขึ้น จนส่งผลต่อความสามารถในการทำกำไร แต่บริษัทก็ได้เพิ่มอัตราดอกเบี้ยเงินกู้เช่นกัน

5.4 คุณภาพทรัพย์สินเริ่มมีทิศทางที่ดีขึ้นกว่าแต่ก่อน หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ส่งสัญญาณดีขึ้นบ้าง แต่ในรัฐมหาราษฎระ รัฐมัธยประเทศ สินทรัพย์หนี้เสียยังไม่สู้ดี ธนาคารยังคงพยายามลดสินทรัพย์ในส่วนนี้เพื่อปรับปรุงให้เป็นไปตามมาตรฐานบัญชี

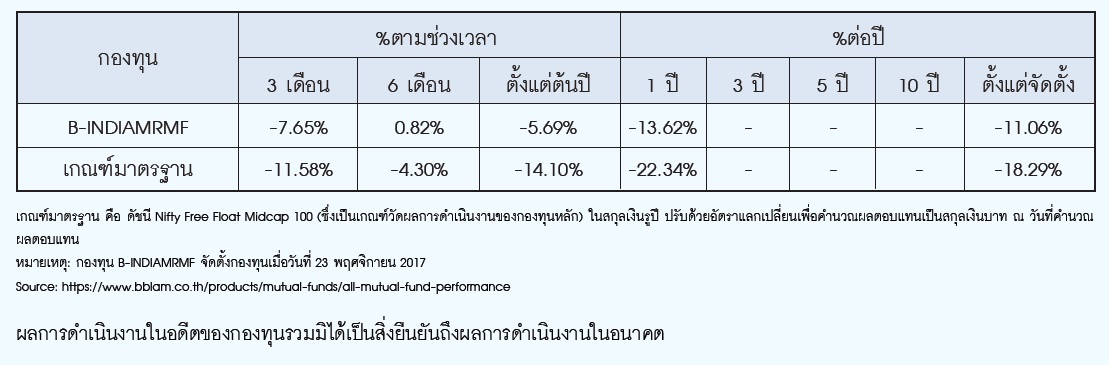

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล ณ วันที่ 31 กรกฎาคม 2019)