ปัจจัยบวกและลบต่อทิศทางข้างหน้าของตลาดหุ้นญี่ปุ่น

(+) นโยบายผ่อนคลายทางการเงินจากธนาคารกลางสหรัฐฯ ธนาคารกลางยุโรป ที่กำลังทยอยนำออกมาใช้เพื่อตอบรับกับตัวเลขเศรษฐกิจชะลอตัว สนับสนุนราคาหุ้นญี่ปุ่นให้สูงขึ้น

(+) ระดับราคาตลาดหุ้นญี่ปุ่น TOPIX เทียบมูลค่าทางบัญชี (PBR) ซึ่งอยู่ที่ 1.2 เท่า อัตราส่วนกำไรต่อหุ้นเทียบราคาหุ้น (Earning Yield) อยู่ที่ 7.2% และอัตราเงินปันผลคาดการณ์ระดับ 2.6% ตัวเลขทั้งหมดที่ว่านี้ สูงกว่าอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุสิบปีที่ติดลบ

(+) แนวโน้มด้านธรรมาภิบาลที่มีพัฒนาการในเชิงบวกมากขึ้น มีการซื้อหุ้นคืนของกิจการในปริมาณที่สูงเป็นประวัติการณ์ และทัศนคติที่เปลี่ยนไปของทีมผู้บริหารของบริษัทจดทะเบียนที่หันมาเน้นสร้างผลตอบแทนให้กับผู้ถือหุ้น (Shareholder returns) มากขึ้น

(-) หากเงินเยนแข็งค่าขึ้นมากอาจจะส่งผลต่อกำไรบริษัท เนื่องจากบริษัทญี่ปุ่นที่มีรายได้จากต่างประเทศส่วนใหญ่ออกมาพยากรณ์รายได้สิ้นปีนี้ โดยอ้างอิงอัตราแลกเปลี่ยนที่ 110 เยนต่อดอลลาร์สหรัฐฯไว้เรียบร้อยแล้ว (ข้อมูล ณ วันที่ 17 ส.ค. อยู่ที่ 106.38 เยน/ดอลลาร์สหรัฐฯ)

(-) ตลาดมีความคาดหวังสูงต่อผลกำไรของบริษัทจดทะเบียน ดังนั้นหากหากตัวเลขดังกล่าวออกมาต่ำกว่าคาดการณ์เพียงเล็กน้อย ตลาดก็พร้อมที่จะขายทำกำไรบนพื้นฐานของผลประกอบการที่ได้รับรู่ล่วงหน้า

(-) ความเสี่ยงจากภูมิศาสตร์การเมืองโลก ยังคงเป็นปัจจัยหลักต่อความผันผวนทางด้านราคาของตลาดหุ้นญี่ปุ่น ไม่ว่าจะเป็นความตึงเครียดในตะวันออกกลาง เบร็กซิท อีกทั้งยังต้องจับตาประเด็นที่ทางการญี่ปุ่นสั่งห้ามส่งออกสินค้าทางด้านเทคโนโลยีบางรายการไปประเทศเกาหลีใต้

Source: NAMS, July 31, 2019

มุมมองข้างหน้าต่อทิศทางการลงทุนและกลยุทธ์ของกองทุนหลัก

Nomura Japan Strategic Value Fund

ในระยะถัดไปตลาดจะยังคงเผชิญกับความไม่แน่นอนจากการพาดหัวข่าวตามสื่อต่างๆ แน่นอนว่าข่าวต่างๆ จะสร้างความผันผวนให้กับตลาดในระยะสั้น แต่ในระยะยาวหุ้นญี่ปุ่นยังคงดูดี ทุกครั้งที่ตลาดมีการปรับตัวลงเป็นจังหวะเข้าซื้อสะสมของนักลงทุน กลยุทธ์ลงทุนของกองทุนหลักยังไม่มีอะไรเปลี่ยนแปลงไปจากเดิม โดยยังโฟกัสที่ปัจจัยซึ่งผู้จัดการกองทุนหลักเชื่อว่าจะเป็นแรงผลักดันราคาหุ้นในระยะยาว เช่น พัฒนาการด้านผลตอบแทนส่วนของผู้ถือหุ้น ผลประกอบการบริษัท การคัดเลือกหลักทรัพย์รายตัวจึงเน้นหาหุ้นที่มีจุดเด่นสองด้านเสมอ คือ 1.เป็นบริษัทที่ธุรกิจหลักมีศักยภาพในการแข่งขันสูง และ 2. ผู้บริหารบริษัทมีการแสดงออกอย่างแน่วแน่และลงมือทำจริงในการยกระดับธุรกิจและมีเป้าหมายเพื่อเพิ่มผลตอบแทนส่วนของผู้ถือหุ้น นอกจากนี้ ด้านการคัดเลือกที่ว่านี้ ยังต้องดูหุ้นที่มี Upside หรือไม่ก็ลงทุน ณ ระดับราคาที่ลดลงมาถึงจุดที่น่าสนใจ

การที่กองทุนหลักคัดเลือกบริษัทลงทุนโดยพิจารณาจากปัจจัยพื้นฐานรายบริษัท (Bottom up) เท่านั้น สัดส่วนพอร์ตการลงทุนจำแนกตามกลุ่มอุตสาหกรรมจึงเป็นผลลัพธ์จากการคัดสรรหุ้นรายตัว ข้อมูล ณ สิ้นเดือน มิ.ย. 2019 น้ำหนักบริษัทลงทุนในกลุ่มเคมี กลุ่มอสังหาริมทรัพย์ กลุ่มกระจกและเซรามิก คิดเป็นสัดส่วนการลงทุนมากที่สุด ขณะที่กลุ่มบริการ กลุ่มสื่อสารและสารสนเทศ และกลุ่มขนส่ง คิดเป็นสัดส่วนการลงทุนน้อยที่สุด

ตั้งแต่ต้นปีกองทุนหลัก Nomura Japan Strategic Value Fund ให้ผลตอบแทน 6.47% YTD เทียบกับเกณฑ์มาตรฐาน 5.21% สร้าง Excess return 1.26% (ไตรมาสสองกองทุนหลัก -1.26% เทียบเกณฑ์มาตรฐาน -2.35%) ท่านผู้ถือหน่วยคงจำได้ว่าตั้งแต่สิ้นปีที่แล้วพอร์ตของกองทุนหลักซึ่งปัจจุบันมีหุ้นถือครองจำนวน 120 บริษัทนั้น

- ให้น้ำหนักมาก (Overweight) กับหุ้นสไตล์ Value (หมายถึงเลือกหุ้นที่มีราคาต่ำกว่ามูลค่าที่ควรจะเป็น) หุ้นกลุ่มนี้เคยให้ผลตอบแทนไม่ดีนักในปีที่แล้ว เช่น 1. กลุ่มเครื่องใช้ไฟฟ้าชื่อว่าบริษัท Hitachi ซึ่งประกาศผลกำไรสุทธิออกมาดี และบริษัทออกมาแถลงการณ์ทิศทางกลยุทธ์บริษัทในระยะกลางทำให้นักลงทุนพอใจ 2. กลุ่มผู้ผลิตแผงวงจรเซมิคอนดักเตอร์ชื่อว่าบริษัท Rohm 3. กลุ่มผู้ผลิตอุปกรณ์ทางไฟฟ้าชื่อว่าบริษัท Kyocera

- ให้น้ำหนักน้อย (Underweight) กับหุ้นสไตล์ Defensive (หมายถึงหุ้นที่มีอัตราผลตอบแทนสม่ำเสมอ ไม่แปรผันไปตามสภาวะตลาดมากนัก) เช่น กลุ่มผลิตไฟฟ้าและก๊าซ เชื่อว่าพอร์ต ณ ปัจจุบันจะสร้างความสมดุลให้กับภาวะการลงทุนในอนาคต โดยภาพรวมปีนี้ถือว่า บริษัทจดทะเบียนญี่ปุ่นประกาศผลประกอบการใกล้เคียงกับที่ตลาดคาดการณ์

ตาราง 1: แสดงรายชื่อหลักทรัพย์ลงทุน 10 อันดับแรกของกองทุนหลัก

Top 10 Holdings as at 30th June 2019

ตาราง 2: แสดงรายชื่อหลักทรัพย์ลงทุน 10 อันดับแรกของกองทุนหลักที่มีน้ำหนักลงทุนมากกว่าเกณฑ์มาตรฐาน

Top 10 Overweights positions as at 30th June 2019

ตาราง3: แสดงรายชื่อหลักทรัพย์ลงทุน 10 อันดับแรกของกองทุนหลักที่มีน้ำหนักลงทุนน้อยกว่าเกณฑ์มาตรฐาน

Top 10 Underweights positions as at 30th June 2019

กลยุทธ์ลงทุนของ Nomura Japan Strategic Value Fund

แสวงหาผลตอบแทนด้วยการลงทุนระยะยาวในหุ้นญี่ปุ่น ด้วยการคัดเลือกบริษัทที่มีมูลค่ากิจการต่ำกว่าปัจจัยพื้นฐาน โดยพิจารณาจากความสามารถในการทำกำไรและการบริหารจัดการสินทรัพย์ ทั้งนี้จะมุ่งเน้นยัง

- บริษัทที่เปลี่ยนแปลงโครงสร้างทางการเงินรวมถึงนโยบาย อันจะส่งผลบวกต่อส่วนของผู้ถือหุ้น

- บริษัทที่ได้เปรียบในเชิงแข่งขัน มีโอกาสเติบโตจากการปฏิรูปโครงสร้างทางการจัดการ และจากการเปลี่ยนแปลงสภาพแวดล้อมทางธุรกิจ ซึ่งต้องเป็นบริษัทที่มีงบการเงินแข็งแกร่ง และมีความสามารถในการทำกำไรในระดับที่เพียงพอ หากต้องเพิ่มอัตราจ่ายเงินปันผลรวมถึงซื้อหุ้นคืน

กองทุนหลัก (Master Fund)

ชื่อ: Nomura Japan Strategic Value Fund ชนิดหน่วยลงทุน A class

นโยบายการลงทุน: เป็นกองทุนรวมต่างประเทศที่จดทะเบียนในประเทศไอร์แลนด์ มีนโยบายมุ่งเน้นการลงทุนในหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์ของประเทศญี่ปุ่น อนึ่ง กองทุนอาจลงทุนในหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์นอกประเทศญี่ปุ่น แต่ดำเนินธุรกิจอยู่ในประเทศญี่ปุ่นได้สูงสุดไม่เกินร้อยละ 30 ของมูลค่าทรัพย์สินทั้งหมด

วันที่จดทะเบียน: 26 สิงหาคม 2009

ประเทศที่จดทะเบียน: ไอร์แลนด์

สกุลเงิน: JPY

เกณฑ์วัดผลการดำเนินงาน (Benchmark): Topix (Total Return)

Morningstar Category: Japan Equity

Bloomberg code: NOMJSJA

Fund size: JPY 85,393.6 M

NAV: JPY 19,488 (A Class)

Number of holdings: 120

*ที่มา Nomura Asset Management Singapore Limited ข้อมูลวันที่ 30 มิ.ย. 2019

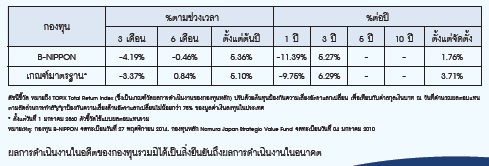

ผลการดำเนินงานย้อนหลัง ข้อมูลวันที่ 31 ก.ค. 2019